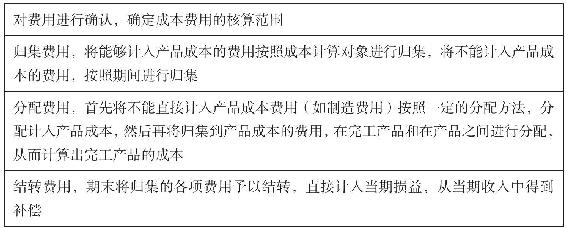

工业的生产过程,既是产品的生产过程,又是活劳动和物化劳动的消耗过程,工业企业在一定时期内(如一月、一季、一年)为进行生产活动所发生的全部费用,即用货币形式表现的生产耗费就是该时期的生产费用。为生产一定种类和数量的产品所支出的生产费用总和,就是产品成本。

成本核算的主要内容包括费用的汇总核算和产品成本计算两部分。费用的汇总,首先必须确定成本开支的范围,对于不应该计入成本的费用应予以剔除,然后按照一定的核算程序归集有关费用,按照一定的分配标准在各个成本核算对象间进行分配,以汇总、记录、计算出所耗费用总数。

企业在产品生产和经营管理等日常活动中,要发生各种各样的耗费,这些耗费的货币表现,就是企业的费用。企业的费用包括用于生产产品的生产费用,用于销售产品的销售费用,管理生产经营活动的管理费用,以及用于筹集生产经营资金的财务费用。企业为了生产一定种类、一定数量的产品所支出的各种生产费用之和,也称产品的制造成本,简称产品的成本。

制造成本计算是指在计算产品成本时,只包括直接材料、直接工资和制造费用在内的一种成本计算方法。制造成本法与完全成本法不同,它把管理费用、营业费用、财务费用全部作为期间费用处理,在发生期内全数列入当期损益,作为营业利润的扣除。我国《企业会计准则》规定,企业应采用制造成本计算法,即产品成本计算到制造费用为止,管理费用、营业费用、财务费用以及所得税不能摊入产品成本,而应作为期间费用直接计入当期损益。

产品成本是反映企业经营管理水平的一项综合性指标,企业生产过程中各项耗费是否得到有效控制,设备利用是否充分,劳动生产率的高低、产品质量的优劣都可以通过产品成本这一指标表现出来。企业的成本核算过程,也是对产品成本的监督、管理过程,因此,企业的成本核算要适应企业管理的要求。

工业企业产品生产成本(或制造成本)的构成,包括生产过程中实际消耗的直接材料、直接工资、其他直接支出和制造费用。企业行政管理部门为管理和组织经营活动所发生的各项管理费用、为筹集资金而发生的财务费用、为销售产品而发生的销售费用等都作为期间费用,由当期收入中得到补偿,不计入产品的生产成本。

企业为了正确核算产品成本,充分发挥成本核算的作用,在产品成本核算中,除遵循会计核算的一般原则,如可比性原则、客观性原则、实质重于形式的原则、重要性原则等之外,还应符合以下各项要求:

加强对生产费用的审核和控制成本核算作为成本管理的一个重要环节,首先应加强对生产费用的审核和控制,提供生产费用支出的真实资料。对不合理的开支,要坚决抵制;对超计划的费用开支,要按规定的审批手续办理;对各项浪费和损失,要查明原因,追究有关人员的责任。

成本核算不仅要以国家有关的法规、制度和企业成本计划和相应的消耗定额为依据,对各项费用支出进行事后的核算,提供事后的成本信息,而且要加强对各项费用支出的事前、事中的审核和控制,并及时进行信息反馈。

为了正确计算产品成本,保证成本核算提供的信息质量,企业应做好成本核算的基础工作。产品成本核算的基础工作主要有以下五个方面,如图6-1 所示。

图6-1 产品成本核算的基础工作内容

为了正确地进行成本核算,正确地计算产品成本和期间费用,必须正确划分以下五个方面的费用界限,具体如图6-2所示。

图6-2 各种费用的界限

在核算产品成本中,正确确定财产物资的计价和价值结转方法主要包括:固定资产原值的计算方法、折旧方法、折旧率的种类和高低,固定资产修理费用是否采用待摊或预提方法以及摊提期限的长短;固定资产与低值易耗品的划分标准;材料成本的组成内容、材料按实际成本进行核算时发出材料单位成本的计算方法、材料按计划成本进行核算时材料成本差异率的种类、采用分类差异时材料类距的大小等;低值易耗品和包装物价值的摊销方法、摊销率的高低及摊销期限的长短等。为了正确计算成本,对于各种财产物资的计价和价值的结转,应严格执行国家统一的会计制度。各种方法一经确定,应保持相对稳定,不能随意改变,以保证成本信息的可比性。

产品成本的核算是对生产费用支出和产品成本形成情况的核算。

生产成本的计算是将通过生产费用核算分配到各成本计算对象上的费用进行整理,按成本项目归集并在此基础上进行产品成本计算。如本期投产的产品本期全部完工,则所归集的费用总数即为完工产品成本。如果期末有尚未完工的在产品,则需采用适当方法将按成本项目归集起来的各项费用在完工产品和在产品间进行分配,计算出完工产品的成本。

生产费用核算是根据经过审核的各项原始凭证汇集生产费用,进行生产费用的总分类核算和明细分类核算。然后,将汇集在有关费用账户中的费用再进行分配,分别分配给各成本核算对象。

表6-1 成本核算的程序

进行完工产品成本与在产品成本的划分:通过要素费用和综合费用的分配,所发生的各项生产费用的分配,所发生的各项生产费用均已归集在“生产成本——基本生产成本”账户及有关的产品成本明细账中。在没有在产品的情况下,产品成本明细账所归集的生产费用即为完工产品总成本;在有在产品的情况下,就需将产品成本明细账所归集的生产费用按一定的划分方法在完工产品和月末在产品之间进行划分,从而计算出完工产品成本和月末在产品成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。