一、房地产开发企业会计的一般对象

房地产开发企业会计的对象是指房地产开发企业会计所要核算和监督的内容。房地产开发企业会计的对象取决于房地产开发企业的经济活动的内容及特点,并受到会计职能的制约。如前所述,房地产开发企业的主要经济活动是从事房地产开发、经营、管理和服务,会计的基本职能是核算和监督,所以,房地产开发企业会计的对象则是房地产开发企业的各项开发、经营、管理和服务过程中能够用货币表现的经济活动,也就是房地产开发企业再生产过程中的资金运动。

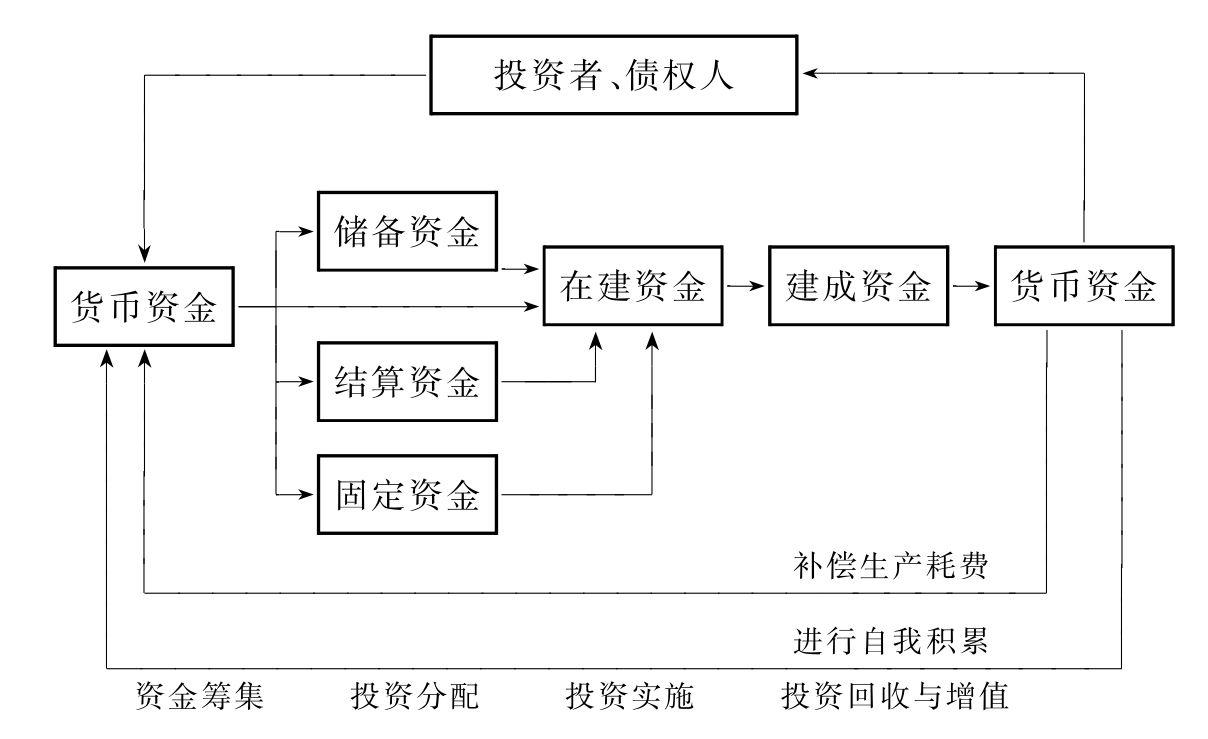

房地产开发企业的资金运动过程,是指房地产开发企业将筹措的资金从货币形态转化为其他形态,通过销售,又回到货币形态的不断循环过程。从投资运动的全过程看,房地产开发企业投资必然按其内在的时序,依次通过资金筹集阶段、投资分配阶段、投资实施阶段、投资回收与增值阶段等四个首尾相接、环环相扣的阶段。这些阶段,前一阶段为下个阶段创造条件,而下个阶段必须在前一阶段的基础上进行。房地产开发企业投资只有依次经过这四个阶段,才能完成一次周转,形成一个完整的运动周期。之后,又开始一个新的循环,从而形成周而复始、川流不息的动态过程如图1-1所示。在这个循环往复的运动过程中,房地产开发企业投资实现了价值的增值,房地产开发企业也得以生存和可持续发展。只有了解房地产开发企业资金运动过程,并依照其内在时序行事,才能使资金运动各阶段有条不紊地进行,避免不必要的损失和浪费。

图1-1 房地产开发企业投资运动过程

房地产开发企业要从事房地产开发、经营、管理和服务活动,首先必须拥有一定数量的资金,用于购进材料、购买设备、工具器具,或保持货币形态以备支用等,我们将这些资金占用项目统称为资产。企业拥有的资产主要来自两个方面:一是向债权人借入的部分;二是所有者投入的部分。人们习惯上称前者为负债,称后者为所有者权益。在房地产开发、经营、管理和服务过程中,要消耗各种材料,机器设备要发生磨损,要支付职工的工资及各项行政管理费用、财务费用等,我们称这些耗费为成本费用。同时,房地产开发、经营、管理和服务活动也取得相应的收入,如土地转让收入、商品房销售收入、配套设施销售收入、代建工程结算收入和出租房租金收入等等;收入与费用之间的差额,就是房地产开发企业运用资金取得的增值额,被称为利润。此外,房地产开发企业在经营、管理、服务活动过程中,还会与其他单位或个人产生应收、应付、预收、预付款项,要向国家缴纳税金,进行利润分配等等。上述资金运动的内容,也就是房地产开发企业会计核算和监督的内容,即会计对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。