9.2.6 跳跃—扩散模型[4]

前面所有的股票价格都是连续变动的,但是现实市场股票的价格往往不是光滑移动,而呈现间断式“跳空”过程,于是Merto提出了一种股票价格遵循跳跃过程的模型,在股票的几何布朗运动之上加了各种跳跃后,设u为股票的预期回报,λ为跳跃发生频率,k为平均跳跃幅度占股票价格上升幅度的比率,假定跳跃幅度的比例从模型的概率分布中抽取,由跳跃带来的平均增长率为λk,由此几何布朗运动提供的预期增长率为μ-λk。因此Mertor跳跃过程可以表示为

![]()

早期的期权定价理论的提出,推动了期权定价理论的发展,为后来的Black-Scholes模型奠定了基础。Black-Scholes期权定价公式是现代金融学的杰出成就之一,是经济学中唯一一个先于实践的理论,在理论和实践中得到了广泛的接受,为其他金融衍生证券的定价奠定了基础,也为其他领域的经济估算铺平了道路。而以Mertor为代表的经济学家对Black-Scholes模型进行了推广,使其适用于更为广泛的金融衍生证券和更为宽泛和普遍的经济环境中。

X先生是个年过30的单身男性,在一家IT公司从事技术工作,但因为年纪逐渐增大,从事技术工作已感觉到力不从心。他从小就梦想自己能拥有一个餐厅,拥有一份属于自己的事业的同时,也能广交朋友,谈笑间指点江山。根据平时的细心观察,发现现在的白领人士由于饮食习惯不良,很多人开始变胖;同时,目前农药污染,食品加工环节的污染越来越严重,使得白领人士由于饮食问题而产生各种的身体健康问题。如果有一家天然健康餐厅,提供天然、无污染、营养结构均衡、美味可口的食品,将来会有很好的发展机会。

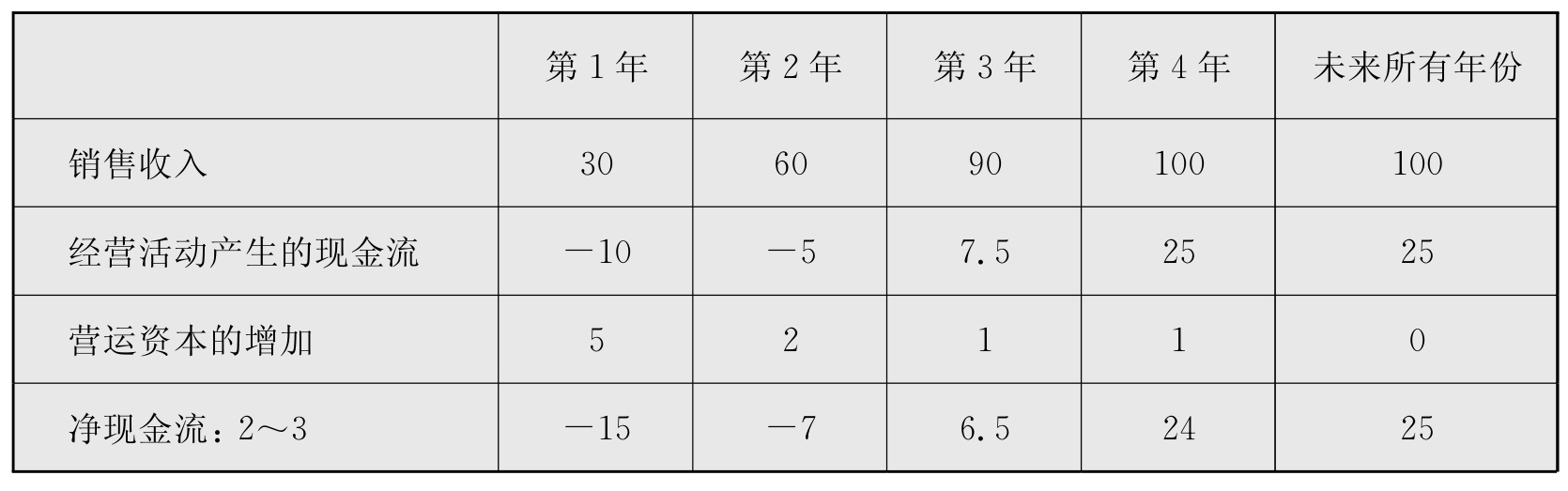

X先生仔细考虑了这项商业计划,包括产品、服务、选址、餐厅设计、营销、融资、管理、经营状况、竞争、市场接受度等方面。经过深思熟虑,X提出了如表9 3所示的现金流状况:

表9-3

该表始于销售,从第一年的30万元直到每年稳定的80万元。下一行显示的是经营活动产生的现金流,这里省略了从销售收入到现金流的计算过程。减去营运资本后,就得到净现金流。净现金流在开始时为负值,第三年后变成正值。

1~4年净现金流的现值(假设折现率为20%),计算得出为-2.025 5万元;第五年及以后年份的现值(假设折现率为20%),计算得出为60.281 6万元;所以餐厅的现值为58.256 1万元,现在餐厅的修建成本为70万元,餐厅的净现值为-11.743 9万元。

这个结果让X先生感到很失望,他再三复查了数字,希望能找出有问题的数字,或是看是否还有节约成本的方法,事实上,X先生的预测还是有些乐观。眼看一个美丽的梦想就要化成泡影。怎么能让梦想成真呢?后来X先生翻阅了很多书,并且咨询了很多人,终于发现这项风险投资中具有隐含价值。

这个隐含价值就是,如果餐厅经营业绩不错的话,X先生就可以进行连锁扩张。但如果经营不成功的话,就需要选择放弃这项生意。这样,这项生意本身就具备了期权价值。

X先生认为可以在第四年开始扩张,他需要三年时间来仔细打理第一家餐厅的生意,同时筹备以后的连锁扩张。

X先生将来的目标是总共开设30家餐厅,他用Black-Scholes模型重新评估了他的计划。

从上表我们可以看到,每一家餐厅的成本是70万元,30家餐厅的总成本是2 100万元。根据以上计算出的一个餐厅的现值58.256 1万元,30家餐厅的现值是58.256 1×30=1 747.683 0万元。

由于扩张发生在第四年,所以这个值是第四年的现值。折现到今天的现值是1 747.638 0/1.20=842.825 5万元。

这样从买方期权的角度看,期权的执行价格E为280万元,标的资产的现在价值S为842.825 5万元。

根据Black-Scholes公式,C=SN(d 1)-Ee-rt N(d 2)

其中d 1=[ln(S/E)+(r+1/2σ2)t]/√σ2t;d 2=d 1-√σ2t

它包括五个参数:S为标的资产的现值;E为执行价格;r为年无风险利率;σ2为资产价值的方差;t为至到期日的时间。

至到期日的时间t是4年,我们还需要确定年无风险利率r,资产价值的方差σ2。

我们用四年期国债的收益率来估计年无风险利率r,假设该收益率为3.5%,估计资产价值的方差σ2有些困难,因为没有可供参考的同类餐厅的历史数据。只能根据以往普通餐厅价值的平均标准差0.35,特色餐厅价值的标准差0.4来估计。因为这种餐厅的不确定性更大,X先生采用的标准差为0.5。

将这些数据代入公司,计算得出餐厅的投资价值为145.519 6万元。因为这个值是开设第一家餐厅后才使用的期权。因此在评估阶段的餐厅价值为145.519 6-11.743 9=133.775 7万元。这是一项值得去尝试的生意。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。