股票市场联动指市场收益率之间的联动关系。股票市场的联动有三个判断标准,一是市场收益率是否存在长期协整关系即共同趋势;二是一旦偏离均衡,各市场的收益率向均衡收益率进行调整的速度如何;三是各收益率之间是否存在短期因果关系。如果市场收益率之间存在长期协整关系,在偏离均衡时各市场收益率向均衡收益率的调整速度较快,且市场收益率之间存在短期因果关系,则说明股票市场之间存在联动。随着全球经济和金融一体化的发展,股票市场的联动日益显著,股票市场的联动对国际资产组合选择、货币政策的制定和跨国公司的资本成本具有重要影响,其内在动因如何,不同区域股票市场联动形式是否有差异,日益引起学界、业界以及决策者的关注。

5.3.1 股票市场联动的决定因素

5.3.1.1 宏观信息论

宏观信息论认为股票市场的联动是由宏观信息引起的。Solnik(1974)、Stulz(1981)、Adler和Dumas(1983)认为股票市场的联动是宏观经济基本面因素决定的。Ross(1989)认为股票市场波动是与潜在的信息流相关的,股票市场上的大幅波动和联动是与公共信息流相关的。如果控制了公共信息,就不会出现联动现象。但宏观信息决定论在实证研究中受到质疑,Rene M.Stulz(1996)运用美国和日本股票市场1988~1992年的交易数据,检验了两国市场的日联动程度,结果表明,宏观经济信息的公布和利率对两国股市联动的影响都不显著。Connolly和Wang(2002)认为公共信息对股票市场的波动作用更大,对股票市场的收益联动作用不大。Nicholas Barberisa等(2005)对美国股票市场的宏观基本面和市场摩擦与投资者情绪对股票价格联动的影响进行了实证研究,结果表明,宏观基本面对股票价格联动作用不显著,而市场摩擦和投资者情绪对股票价格联动的作用显著。

5.3.1.2 传染效应论

传染效应论将股票市场的联动归因于心理因素和噪声交易等引起的传染效应。King和Wadhwani(1990)认为股票市场参与者忽视宏观经济基本面只注重其他国家股票价格的变化,尤其是美国股价的变化,导致股票市场的相关结构无法用宏观经济基本面来解释。该研究认为一国股票市场的交易(即使是噪声交易)会影响其他市场,股票市场之间存在传染效应。全球市场之间收益和波动相关性的增强为传染效应提供了证据。Robert A.Connolly、F.Albert Wang(2003)运用美国、英国和日本1985年1月1日至1996年12月31日股票市场的数据对基本面效应和传染效应进行了检验,结果表明宏观经济基本面对股票市场联动的作用很小,而国外股票市场收益率对股票市场联动影响显著,即股票市场联动不能归因于宏观经济信息,因此,应当对传染效应和私人信息交易做进一步的研究。

5.3.1.3 全球化冲击论

该观点认为股票市场联动归因于经济贸易一体化、全球技术冲击等因素。Daniel Bachman等(1996)运用G7国家1970~1989年股票市场的数据,对技术变化、贸易自由化和金融管制的放松对股票市场联动的影响分别进行了检验,结果表明技术变化对股票市场联动的影响并不显著;欧共体成员之间的贸易自由化使得欧洲股票市场存在协整关系;金融管制的放松能够解释欧洲与日本股市的联动。Robert Johnson、Luc Soenen(2003)运用阿根廷、智利、加拿大等8个美洲国家与美国股票市场20世纪80年代末至90年代中期的数据进行检验,发现对美贸易份额对股票市场联动有很强的正向影响,双边汇率的波动幅度和股票市场相对于美国资本化程度对股票市场有负向影响。Kristin J.Forbes,Menzie D.Chinn(2003)检验了国家之间的实际和金融联系能够解释世界上几大金融市场对其他市场的巨大影响,估计结果表明:直接贸易额的大小是股票市场之间横向联系的主要决定因素之一。

5.3.1.4 产业冲击论

该观点认为股票市场的联动是全球产业联动导致的。Richard Roll(1992)、John M.Griffin、Renc M.Stulz(2001)认为大多数国家股票市场指数变化都可用产业结构的变化和汇率变化来解释,但汇率变化的作用没有产业结构大。Cavaglia等(2000)也认为资产价格变动中产业因素的作用超过了国家因素。Chaug Jung Wang等(2003)运用1990~2001年亚洲国家和美国股票市场数据进行实证检验,结果表明,1999年以后产业效应明显大于国家效应,主流产业如电脑软件、传媒通讯等要比纺织、钢铁传统产业的效应显著得多。Mark T.Hon等(2007)对2000年美国纳斯达克市场TMT泡沫破灭对其他股市的影响进行了研究,结果证明作为新兴的TMT部门的国际联系要比传统部门紧密得多,产业效应较明显。

总之,笔者认为,股票市场联动是多种因素共同作用的结果,经济全球化是股票市场联动的基石,无论是宏观经济信息论、传染效应论还是产业冲击论,其作用的发挥必须以一定程度的经济全球化和金融一体化为前提。因此,在经济全球化、金融一体化以及产业联系不断加强的今天,国际金融动荡对一国金融市场的影响日益加深,一国货币当局的决策难度逐步加大。

5.3.2 股票市场联动的实证检验

早期股票市场联动的研究主要集中于发达国家股票市场联动方面。早在20世纪70年代就有学者提出国际股市存在联动。Latha Ramchand,Raul Susmel(1998)运用美国等十个主要工业国股票市场1980~1996年数据对股票市场联动进行检验,结果表明,股票市场存在联动,且主要受太平洋和北美市场波动影响。Robert-Paul Berben,W.Jos Chin-Wen Hsin(2005),Claudio Morana,Andrea Beltratti(2006)对美国、欧洲和亚太地区的发达国家和地区的股票市场的数据进行研究发现,这些市场的股票价格、收益、波动性的联动程度和相关程度不断提高。美国股市对研究中所有的股市普遍有重要影响,但其与欧洲的联动形式同与亚太地区的联动形式有很大差别,欧洲和亚太地区内部都存在显著的区域联动现象。Echeverría和García(2006)对新兴市场与成熟市场的资产价格的简单相关系数进行测算,得出近15年来新兴市场和成熟市场的资产价格存在高度联动。陈漓高,吴鹏飞,刘宁(2006)对美国和日本以及亚太地区新兴股票市场1991~2005年的联动情况进行了检验,认为美国股票市场和日本股票市场对新兴股票市场有很强的解释能力

5.3.3 我国股票市场与国际股票市场变动的因果关系检验

由以上理论和实证研究可见,随着经济全球化和金融一体化的发展,发达市场之间以及发达市场和新兴市场之间的联动程度不断增强。20世纪90年代以来,我国经济与外部经济的联系日益紧密,股票市场逐步开放,QFII与QDII匹配下的双“Q”制度的实施表明股票市场资金出入的双向通道在一定程度上已经打通,国内外市场的分割程度下降。随着我国股票市场自身制度的完善、QFII投资额度的逐步增加、QDII的推行以及A加H大盘个股的增多,国内与国际股票市场的关系日益紧密。美国次贷危机自2007年2月浮出水面之后逐步升级,引发全球股票市场下挫,国内市场也出现深幅调整。国内外股票市场之间关系的研究成为有待研究的重要课题。加强对这一课题的研究,对股票市场开放进程中有效控制风险,实现金融稳定具有重要意义。从国内研究来看,随着我国股票市场逐步开放,关于国际市场与我国股市关系的研究方兴未艾。早期的研究认为这一影响并不显著,近期的研究则认为这一影响在逐步加强,但上述研究受股票市场开放时间较短和研究方法的限制,无法揭示国内外市场的本质联系,其研究结论值得商榷。本书试图突破上述局限,研究市场逐步开放条件下国内外市场之间的关系,以期对汇率变动对我国股票市场影响的估计模型的设定以及未来我国股票市场国际化有所裨益。

5.3.3.1 数据说明与数据处理

为检验国际股票市场与我国股票市场之间的作用关系的影响,本书基于我国的进出口贸易往来情况和地域的考虑,选取了中国大陆、美国、英国、日本、中国香港、中国台北和韩国股票市场,出于代表性的考虑,中国大陆股票市场选择的是上证综指,美国选择的是标准普尔500指数,英国选择的是伦敦金融时报指数、日本选择的是日经225指数、韩国选择的是综合指数的收盘价,为了便于分析上述变量,采取的是自然对数形式,分别用LNISSEC、LNIGSPC、LNIFTSE、LNIN225、LNIKS11表示。本书的样本期间为2005年7月21日到2008年12月31日的日度数据。由于各国(地区)节假日不同,停牌日期略有不同,所以交易日有所差异。我们将几个市场交易日不重叠的数据进行了删除,以上数据均源自雅虎财经网站。[1]

5.3.3.2 模型设定

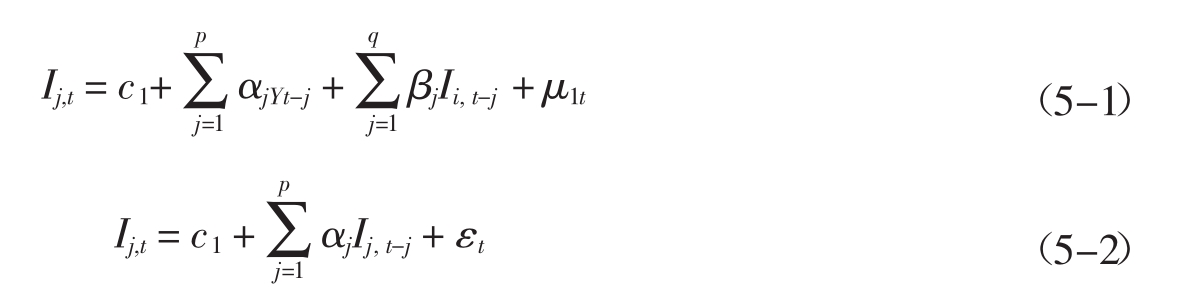

为了避免虚假回归,Granger[2]提出了因果关系概念,认为Ii在多大程度上影响Ij,主要是看现在的Ij能够在多大程度上被过去的Ii解释,加入Ii的滞后值是否能使解释程度提高。检验中先对下述模型进行普通最小二乘估计,并运用得到的残差平方和构造统计量E,该统计量在大样本条件下渐进服从F(q,n-p-q-1)分布。如果E的值超过相应的临界值,则拒绝原假设,认为Ii是Ij的Granger原因。

公式(5-1)和公式(5-2)说明Granger因果检验的实质是检验一个变量的滞后变量是否可以引入到其他变量的方程中。一个变量如果受到其他变量的滞后影响,则称它们具有Granger因果关系。

5.3.3.3 实证分析

1.平稳性检验

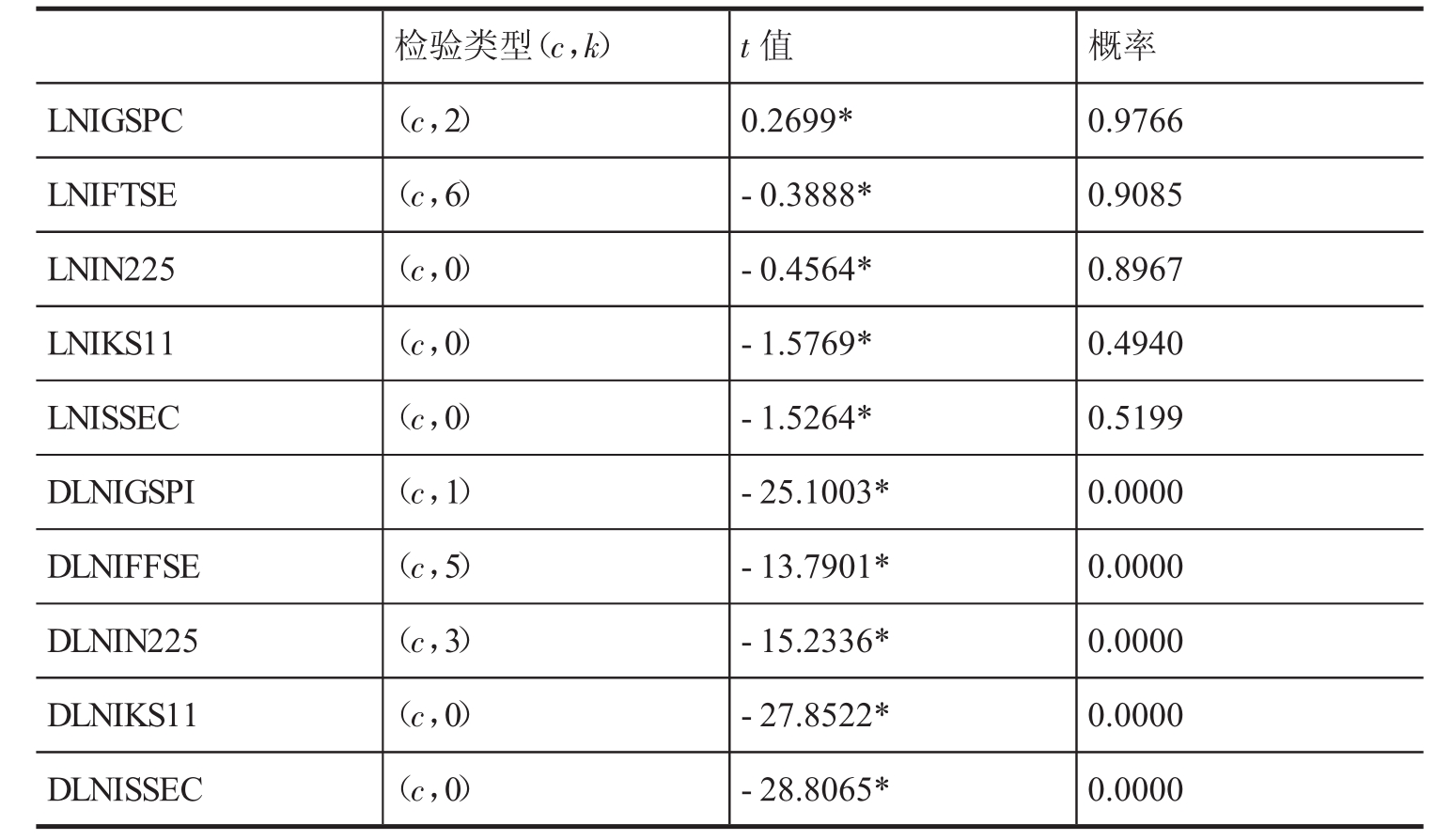

由于Granger因果关系检验要求数据是平稳的,本书先对各市场指数进行ADF检验,检验结果见表5-4。检验结果说明即使将显著性水平放宽至10%,各市场指数仍存在单位根,为不平稳序列。对其一阶差分进行检验的结果则显示,所有股票市场指数的一阶差分在1%的水平上不存在单位根,是平稳序列,说明各股票市场指数是服从I(1)过程的不平稳序列。

表5-4 各股票市场指数ADF检验结果

注:其中c表示含常数项,k表示滞后阶数,滞后阶数由SC准则选择,D表示向后一阶差分,*表示在1%的水平上显著。

2.Granger因果检验。

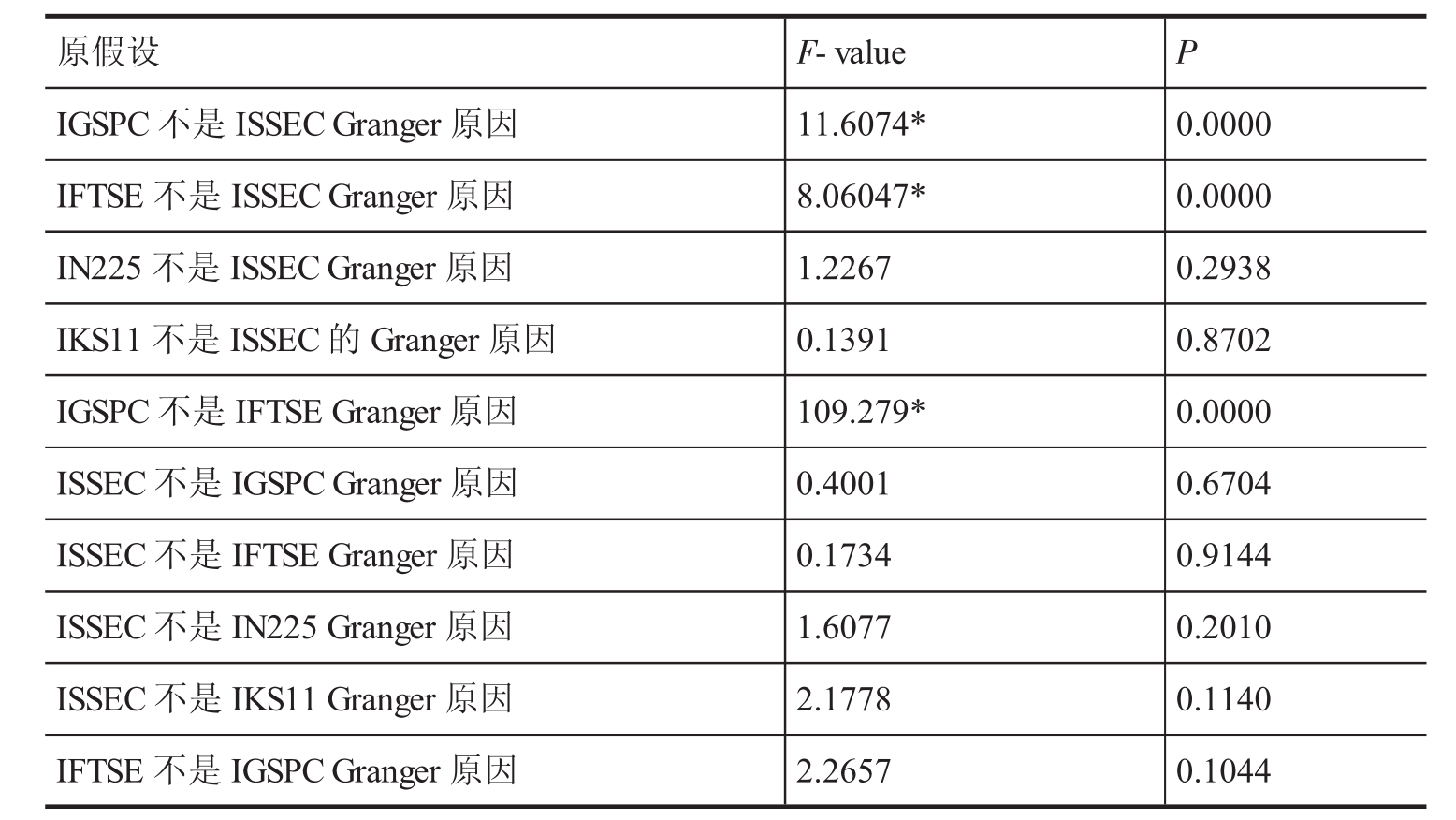

由于上述指数的一阶差分为平稳序列,为保证检验的准确性,本书运用一阶差分数据(因为对指数采用的是自然对数形式,一阶差分即股票市场收益率)进行因果检验,检验结果见表5-5。

表5-5 股票市场因果关系检验结果

注:*表示在1%的水平上拒绝原假设,**在5%的水平上拒绝原假设,***在10%的水平上拒绝原假设,下同。

本书首先对我国股票市场与其他六个股票市场的因果关系进行检验,发现在10%的水平上,美国和英国股市构成内地股市的Granger原因,其他市场则与我国市场不存在因果关系。其次,本书对与我国股市存在因果关系的几个股市进行了因果关系检验,发现美国股市对英国具有引导作用,英国则不构成美国股市变动的Granger原因。

5.3.4 结论

由以上实证分析表明,美国和英国股市对我国股票市场具有单向的引导作用,这说明尽管我国股票市场的对外开放仍处于较低层次,但国内外基本面一定程度的联动、投资者心理预期的国际化和资本流动使得英美股票市场对国内市场有显著影响。从基本面来看,近几年来,随着经济全球化的发展,我国外贸依存度不断提高,对全球市场的依赖性不断增强,主要贸易伙伴的经济状况对我国经济有重要影响。从投资理念来看,随着QFII和QDII制度的实施,国内投资者的投资理念、心理预期逐步国际化,投资决策逐渐参考全球市场走势,使得英美和我国香港市场对国内市场开始有显著影响。从资本流动因素来看,弱势美元背景下,人民币升值及由此引发的升值预期会吸引国际游资通过正规和非正规渠道流入,并在本国出现资金运转困难时回流,从而增强了国内市场与国际市场的联系。

此外,美国股市对其他市场普遍有重要影响,美国股市对英国股市具有单向的引导作用,因此,可以说我国股票市场与英国市场之间关系既包含市场自身之间的联系,又有美股变动作用于其他市场带来的影响。

【注释】

[1]http://cn.finance.yahoo.com/intlindices.

[2]Granger C W J.1980:Testing for causality:A personal viewpoint,Economic Dynamics and Control,2: 329-352

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。