第六节 长期股权投资的信息披露

无论是形成控制权的长期股权投资还是未形成控制权的长期股权投资,期末均需要向报表使用者披露有关长期股权投资的信息。

一、在会计报表中披露

(一)在个别报表中的披露

按《企业会计准则第30号——财务报表列报》的要求,投资企业应当在资产负债表中单独列示长期股权投资的信息,反映企业期末持有的各种长期股权投资账面余额扣减减值准备后的账面价值。

列示方法如下:

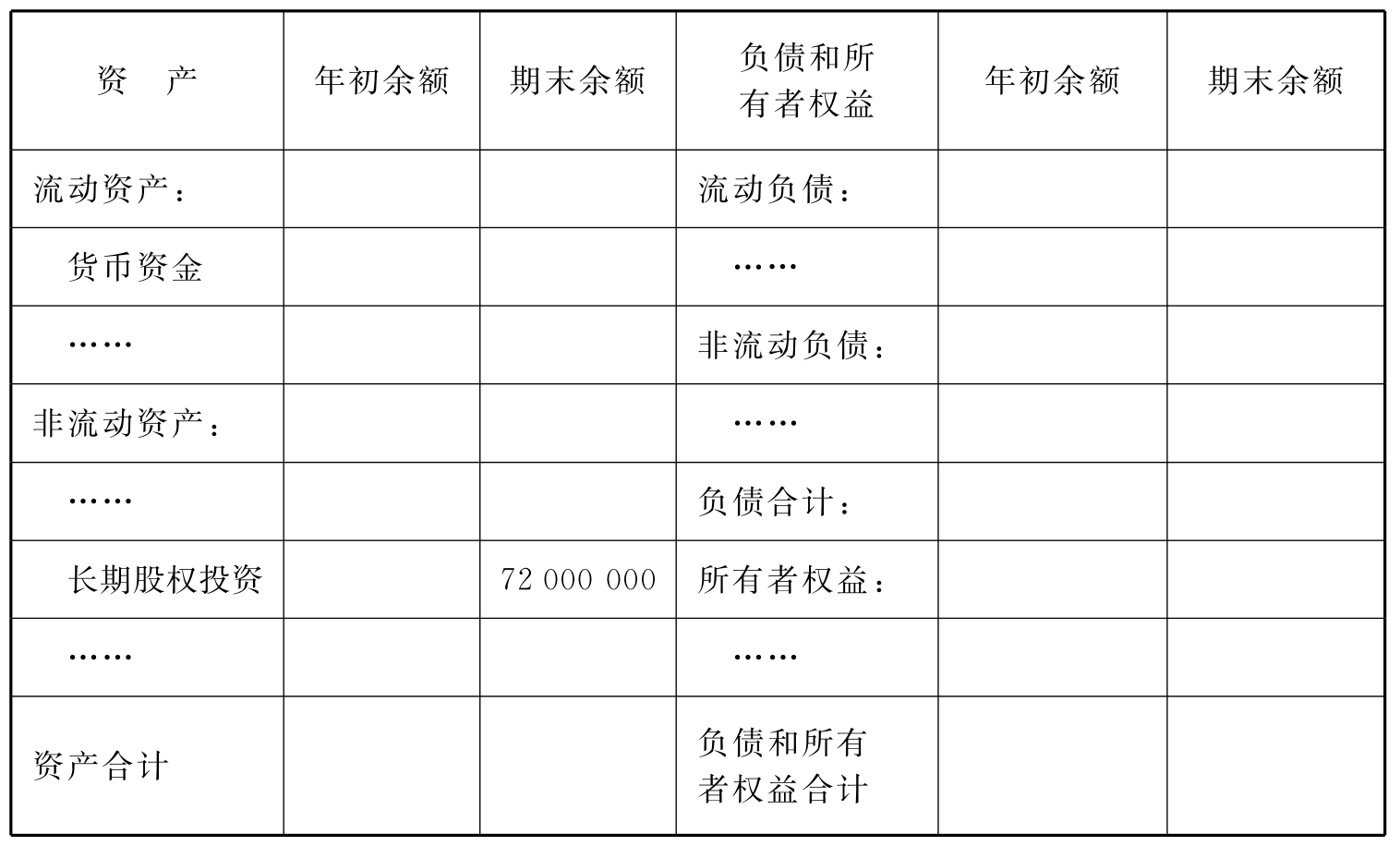

【例4-57】20×7年12月31日,兴华公司“长期股权投资”科目余额为8000万元,“长期股权投资减值准备”科目余额为800万元,则列入资产负债表的金额为7200万元。

资产负债表

20×7年12月31日

(二)在合并报表中的披露

按《企业会计准则第33号——合并财务报表》的要求,如果投资企业对被投资企业具有控制权的,还应当将被投资企业纳入合并范围编制合并报表。在投资双方具有控制权关系时,投资企业称为母公司,被投资企业称为子公司。合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,由母公司编制。

在编制时,母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额应当相互抵消,同时抵消相应的长期股权投资减值准备。

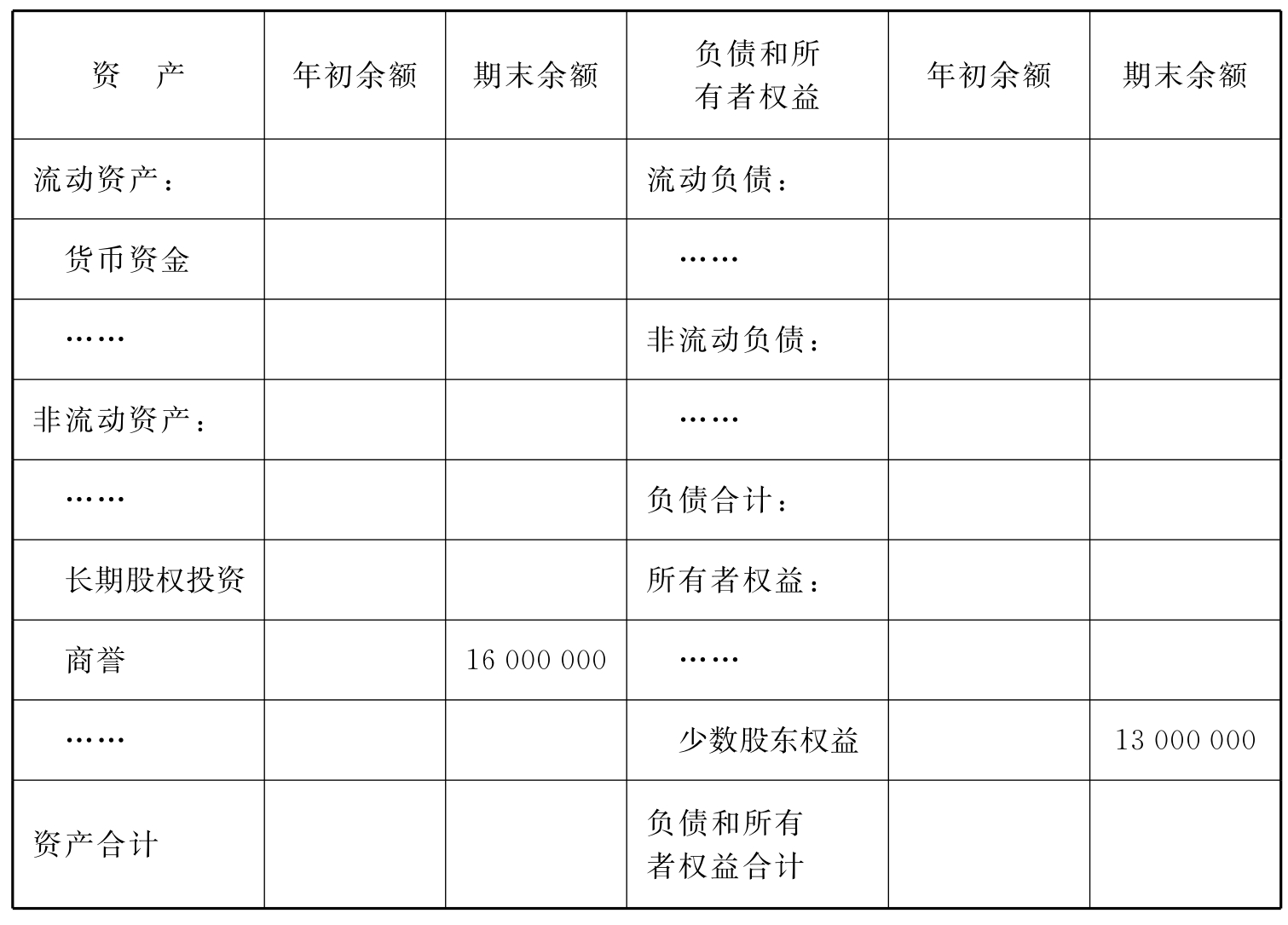

在购买日,母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额的差额,应当在商誉项目列示。商誉发生减值的,应当扣除商誉减值准备后的金额列示。

子公司所有者权益中不属于母公司的份额,应当作为少数股东权益,在合并资产负债表中所有者权益项目下以“少数股东权益”项目列示。

【例4-58】兴华公司20×7年1月1日以6400万购入A公司80%的股权,购买日A公司所有者权益账面价值5000万元。假设兴华公司和A公司属于同一集团,该合并属于同一控制下的控股合并。

兴华公司会计分录如下:

(1)购买日:

(2)20×7年末A公司实现净利润800万元,未分配红利。

兴华公司对A公司的投资应采用成本法核算,因A公司未分配现金股利,故兴华公司不作会计处理。

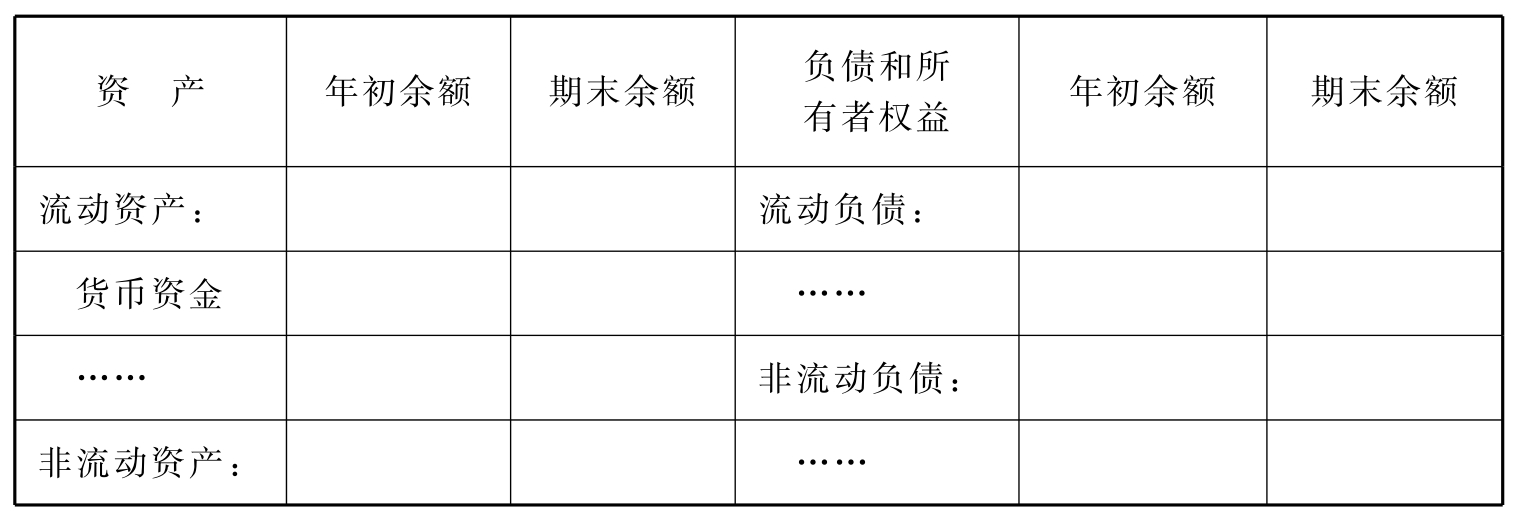

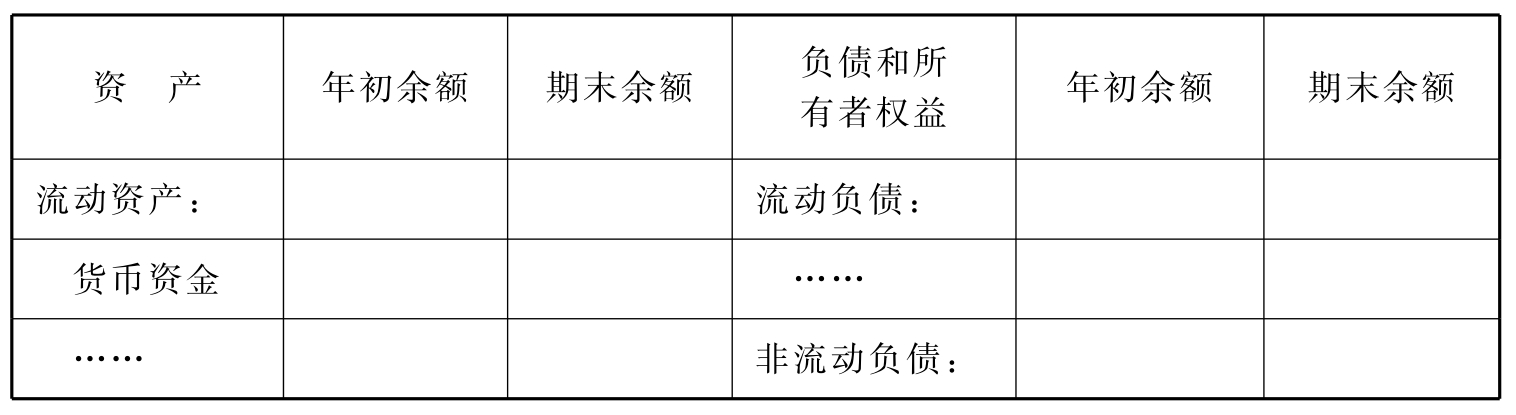

(3)兴华公司个别报表:

资产负债表

20×7年12月31日

续 表

(4)合并报表:

①调整分录(母公司恢复权益法):

![]()

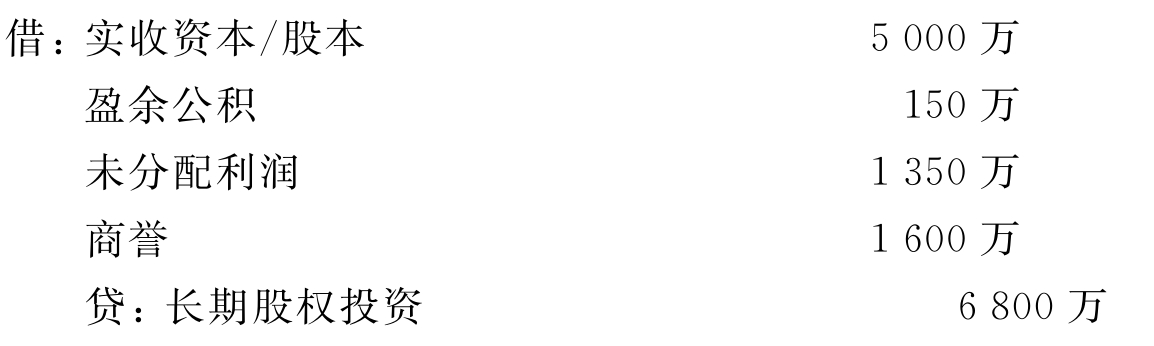

②抵消分录(母公司的股权投资与子公司的所有者权益):

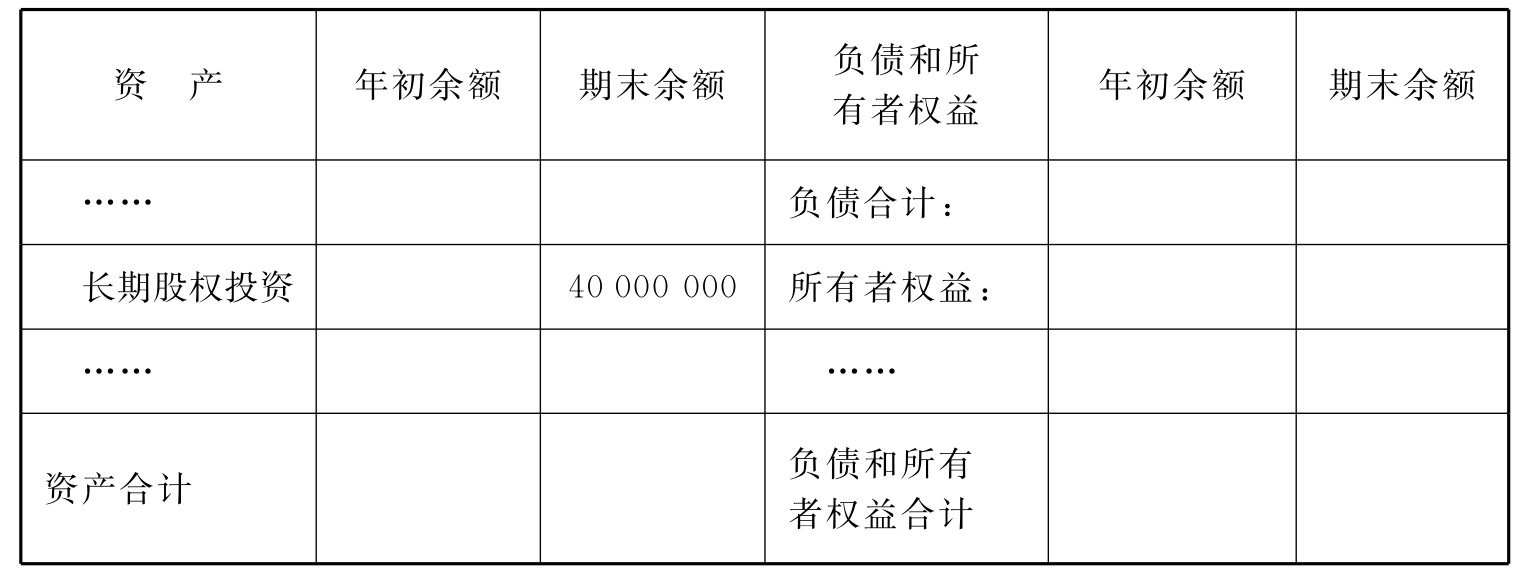

期末子公司所有者权益=5000+800=5800(万元)

期末母公司长期股权投资余额=4000+640=4640(万元)

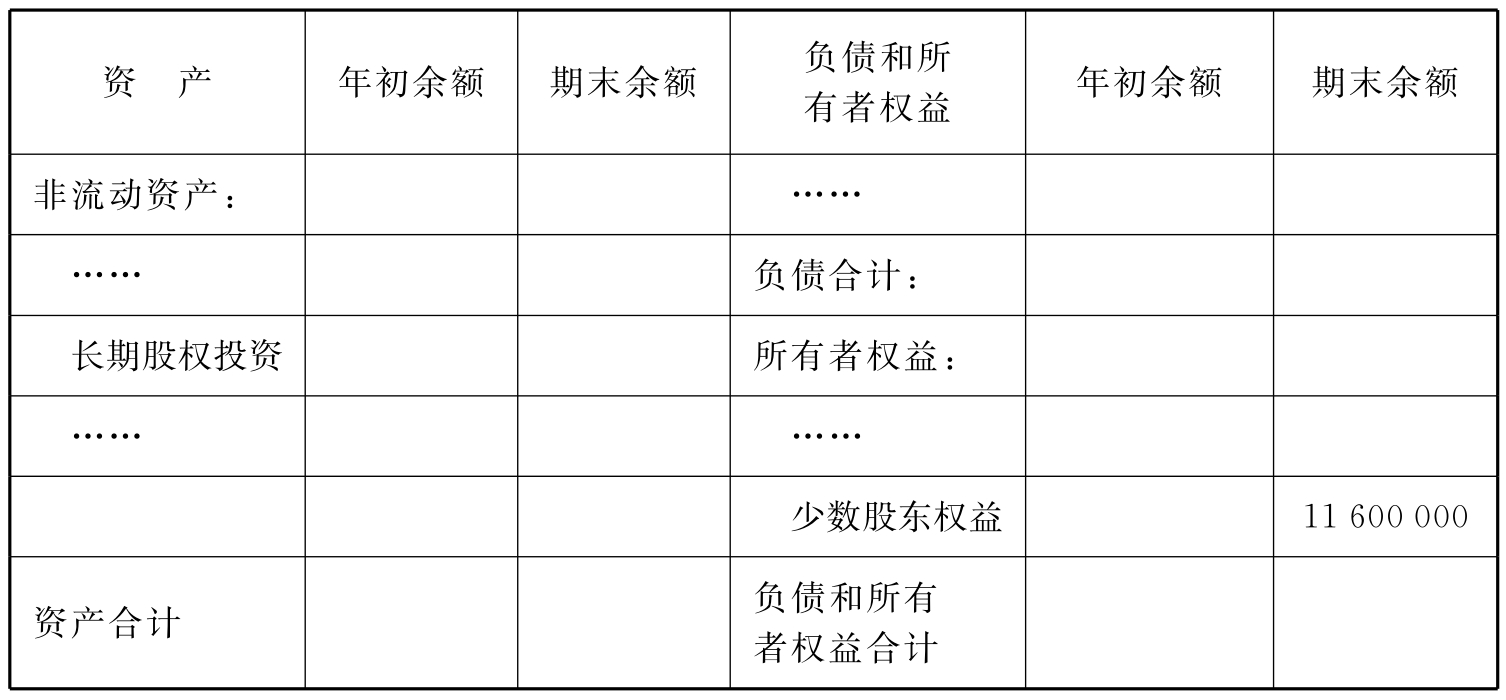

少数股东权益=5800×20%=1160(万元)

③合并报表列示:

合并资产负债表

20×7年12月31日

续 表

【例4-59】兴华公司20×7年1月1日以6400万元购入A公司80%的股权,假设兴华公司和A公司不属于同一集团,该合并属于非同一控制下控股合并。购买日A公司所有者权益账面价值5000万元,公允价值6000万元,其中存货增值1000万元,采用先进先出核算,年内已全部销售,其他资产账面价值与公允价值相同。

兴华公司会计分录如下:

(1)购买日:(2)20×7年A公司实现净利润1500万元,提取盈余公积150万元,未分配红利。

兴华公司对A公司的投资应采用成本法核算,因A公司未分配现金股利,故兴华公司不作会计处理。

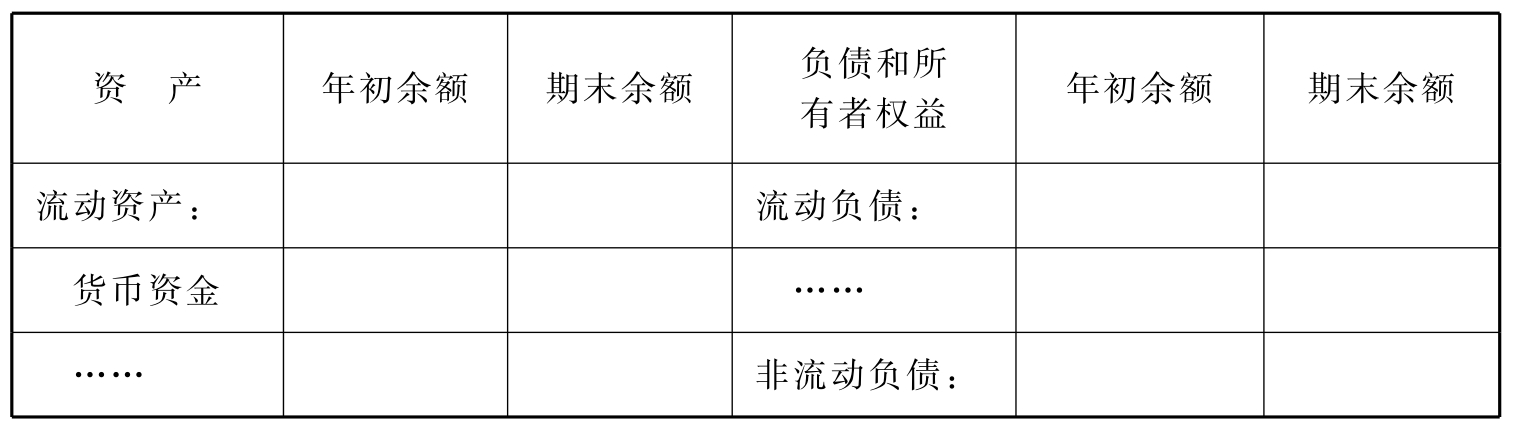

(3)兴华公司个别报表:

资产负债表

20×7年12月31日

续 表

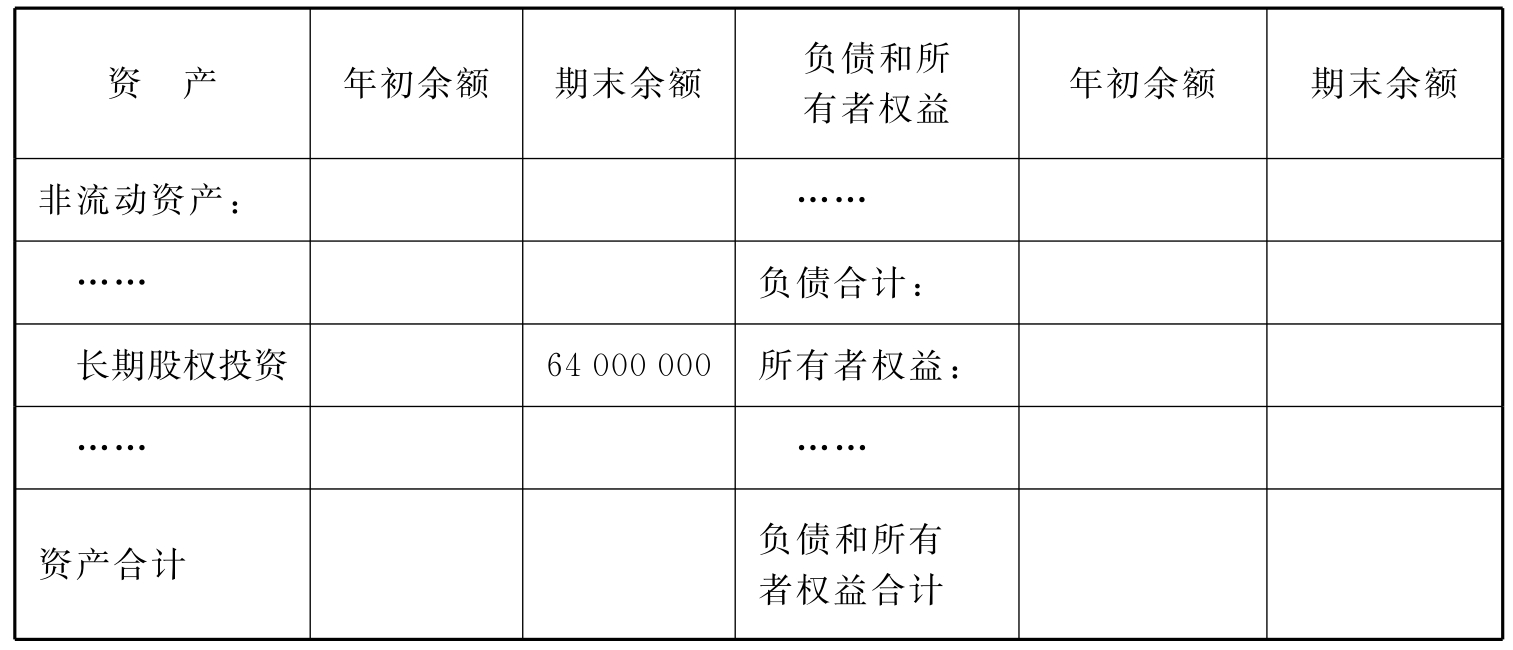

(4)合并报表:①调整分录:

首先,母公司恢复权益法。按A公司购买日公允价值调整净利润=1500-1000=500(万元),兴华公司应享有500万元×80%=400万元。

![]()

其次,将子公司按购买日账面价值编制的报表调整为按购买日公允价值编制的报表。

②抵消分录:

期末子公司调整后的所有者权益=5000+1000+500=6500(万元)

期末母公司长期股权投资余额=6400+400=6800(万元)

少数股东权益=6500万元×20%=1300(万元)

![]()

③合并报表列示:

合并资产负债表

20×7年12月31日

二、附注披露

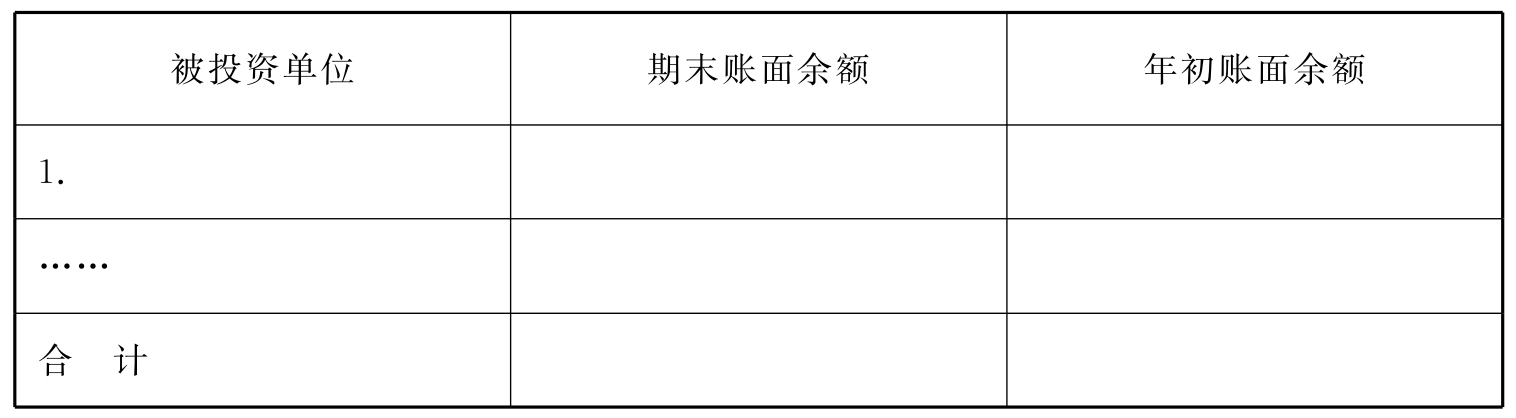

(一)个别报表附注披露

(1)长期股权投资的披露格式如下:

(2)被投资单位由于所在国家或地区及其他方面的影响,其向投资企业转移资金的能力受到限制的,应当披露受限制的具体情况。

(3)当期及累计未确认的投资损失金额。

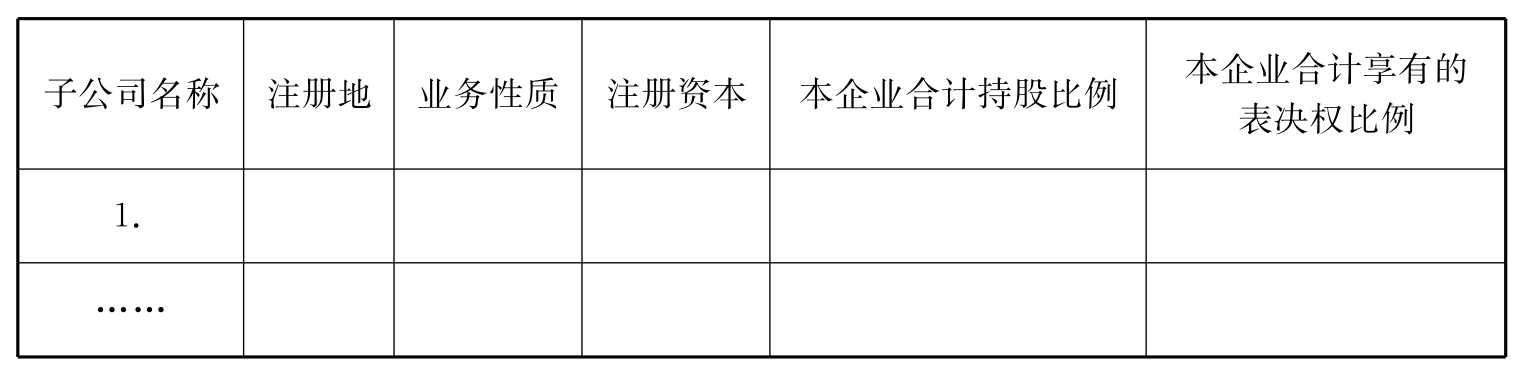

(二)合并报表附注披露

(1)子公司有关信息的披露格式如下:

(2)母公司拥有被投资单位表决权不足半数但能对被投资单位形成控制的原因。

(3)母公司直接或通过其他子公司间接拥有被投资单位半数以上的表决权但未能对其形成控制的原因。

(4)子公司所采用的会计政策与母公司不一致的,母公司编制合并财务报表的处理方法。

(5)子公司与母公司会计期间不一致的,母公司编制合并财务报表的处理方法。

(6)本期不再纳入合并范围的原子公司,说明原子公司的名称、注册地、业务性质、母公司的持股比例和表决权比例,本期不再成为子公司的原因。

原子公司在处置日和上一会计期间资产负债表日资产、负债和所有者权益的金额以及本期期初至处置日的收入、费用和利润的金额。

(7)子公司向母公司转移资金的能力受到严格限制的情况。

(8)作为子公司纳入合并范围的特殊目的主体的业务性质、业务活动等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。