第二节 营业成本审计

一、主营业务成本审计

1.获取或编制主营业务成本的明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.检查主营业务成本的内容和计算方法是否符合会计准则规定,前后期是否一致。

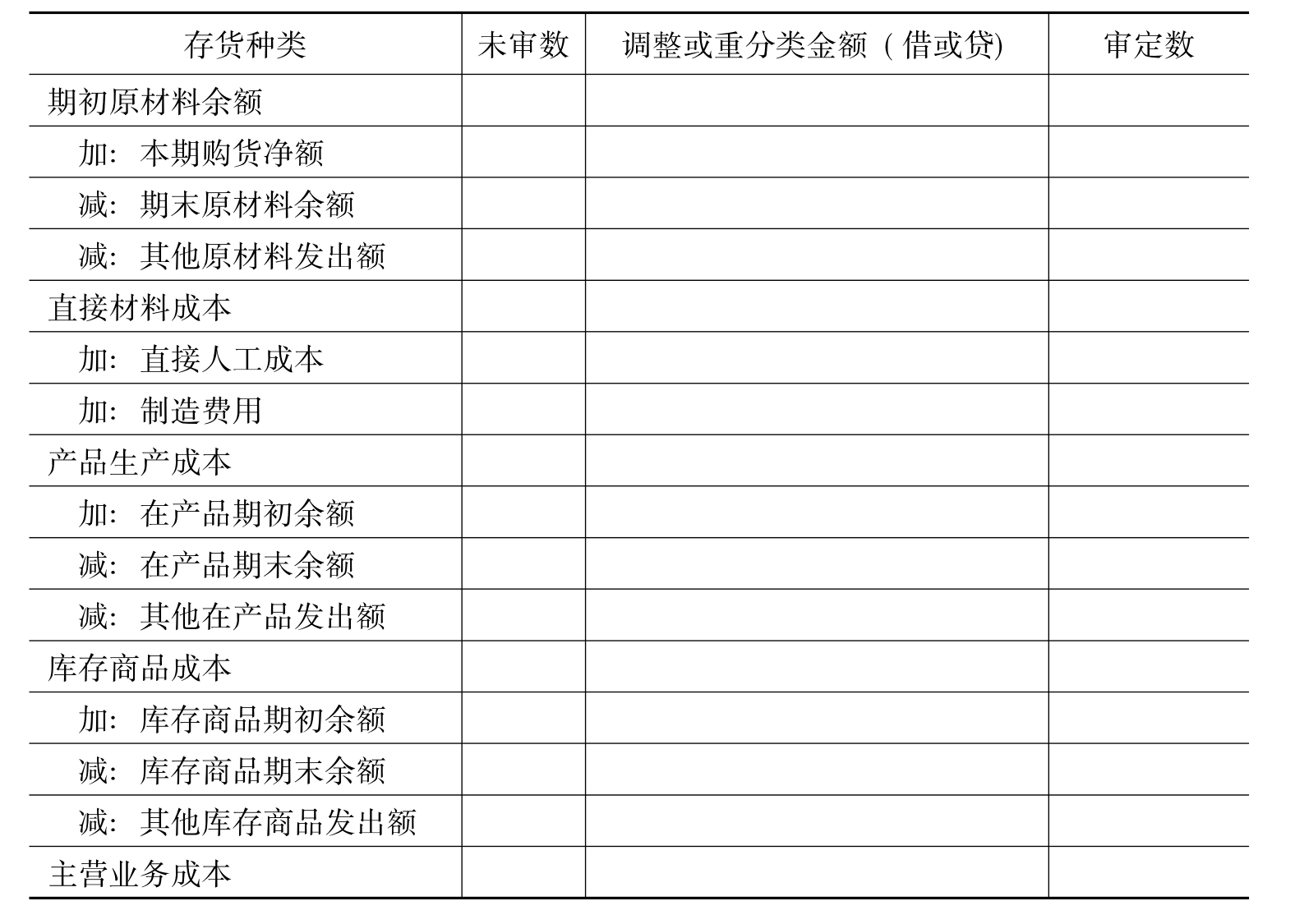

3.复核主营业务成本明细表的正确性,编制生产成本与主营业务成本倒轧表(见表12-2),并与库存商品等科目勾稽。

表12-2 主营业务成本倒轧表

4.实施分析程序,检查本期内各月间及前期同一产品的单位成本是否存在的异常波动,是否存在调节成本的现象。在分析时可比较本年度与以前年度不同品种产品的主营业务成本和毛利率、本年度与以前年度各月主营业务成本的波动趋势、被审计单位与同行业的毛利率、本年度及以前年度主要产品的单位产品成本,并查明异常情况的原因。

5.抽取若干份的主营业务成本结转明细清单,结合生产成本的审计,检查销售成本结转数额的正确性,比较计入主营业务成本的商品品种、规格、数量与计入主营业务收入的口径是否一致,是否符合配比原则。

6.针对主营业务成本中重大调整事项(如销售退回)、非常规项目,检查相关原始凭证,评价真实性和合理性,检查其会计处理是否正确。

7.在采用计划成本、定额成本、标准成本或售价核算存货的条件下,应检查产品成本差异或商品进销差价的计算、分配和会计处理是否正确。

8.结合期间费用的审计,判断被审计单位是否通过将应计入生产成本的支出计入期间费用,或将应计入期间费用的支出计入生产成本等手段调节生产成本,从而调节主营业务成本。

9.检查主营业务成本的列报是否恰当。

二、其他业务成本审计

1.获取或编制其他业务成本明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符;复核其他业务成本明细表的正确性,并与相关科目交叉核对。

2.检查其他业务成本是否有相应的收入,并与上期其他业务收入、其他业务成本比较,检查是否有重大波动,如有,应查明原因。

3.检查其他业务成本内容是否真实,计算是否正确,会计处理是否正确,并择要抽查原始凭证予以核实。

4.检查除主营业务活动以外的其他经营活动发生的相关税费是否计入其他业务成本。

5.对异常项目,应追查入账依据及有关法律文件是否充分。

6.检查其他业务成本的列报是否恰当。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。