二、以期权理论为基础的违约模型

(一)Black-Scholes-Merton(BSM)方法的简单描述

在Merton(1974)的模型中,金融市场被假设为完全和无摩擦的,交易连续发生,无税收,无交易成本。公司价值与公司的资本结构决策无关,即Modiglian-Miller命题成立,股票持有者只有有限责任。假设违约只在到期日T才发生,违约发生时间为取值于T或∞的随机变量,公司价值的动态变化服从以下几何布朗运动:

![]()

其中,Vt,dVt分别表示公司资产t时刻的价值和资产t时刻价值的变动量,μA,σA分别是公司资产价值的漂移率和波动率,dWt为维纳过程。

如果到期日公司的资产价值VT小于债务的面值F,就发生违约。即到期日,公司股票持有人的收益为max(VT-F,0);债务人的支付为min(VT,F),或可表示为F-max(F-VT,0)。定义准负债率为l0=Fe-rT/V,其中V为资产0时刻的价值。

在时刻T如果公司债务的账面价值为F,那么此时公司股权和资产的市场价值的关系式为:

![]()

其中N(·)正态分布的累积概率函数,d1=

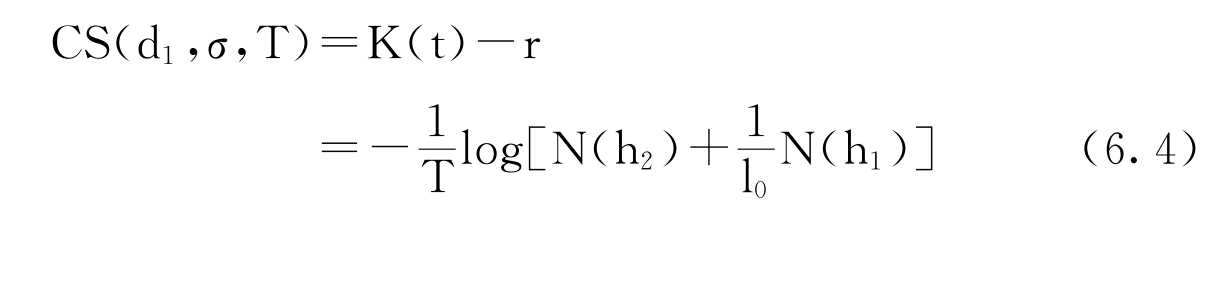

Merton(1974)计算了风险债务在t时刻市场价值Dt的等式表示为

![]()

在无风险利率为常数r的条件下有违约风险债务的公司差价(违约风险升水)为:

其中N(·)正态分布的累积概率函数,K(t)为要求的风险债务的收益率

,公司差价CS(d,σ,T)是准负债率l0和资产波动率σV的递增函数,实际上,在其他参数一定时,当l0或σ越大,债权由于较高的违约风险而更具有风险。

,公司差价CS(d,σ,T)是准负债率l0和资产波动率σV的递增函数,实际上,在其他参数一定时,当l0或σ越大,债权由于较高的违约风险而更具有风险。

(二)风险债务的违约概率

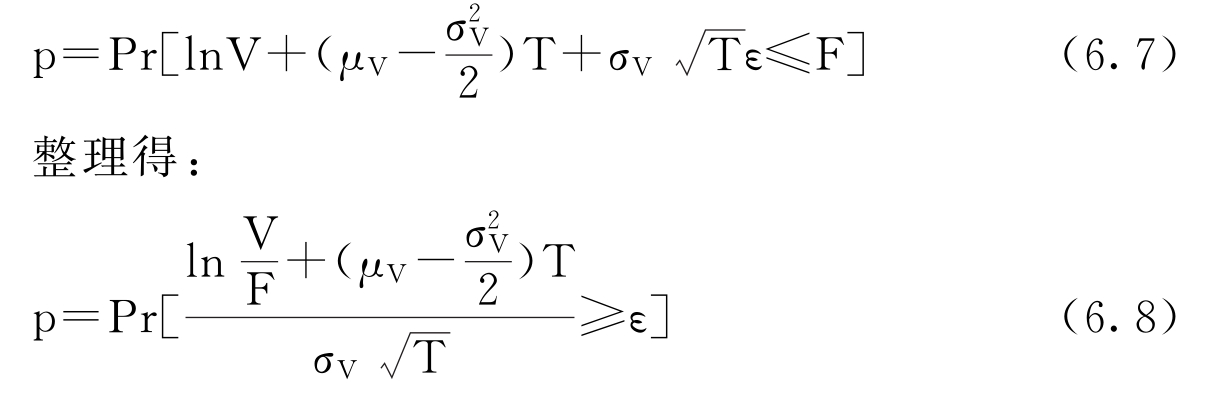

违约概率为债务到期日公司资产的市场价值小于公司负债的账面价值的概率,即:

T时刻公司资产的市场价值为:

其中,μV,ε分别是公司资产的期望回报率和随机因素,V为资产初始时刻的价值。

结合(6.5)式和(6.6)式,得到违约概率的表达式为:

Black-Scholes模型假设公司资产收益率的随机因素为正态分布,即ε~N(0,1),因此可以将客观违约概率定义为累积正态分布形式:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。