第二节 终值、现值与贴现

由于贷出货币具有收益(获得利息),持有货币具有成本(需要支付或损失利息),因此,在不同时间获得的货币,其价值是不同的。现在获得的一定量的货币比未来获得的等量货币具有更高的价值。这就是货币的时间价值。这种货币的时间价值可以通过计算现金流的现值或终值来反映。

一、复利与终值

终值是用复利计息方法计算的一笔投资在未来某个时间获得的本利和。为了更好地理解终值的含义,我们首先来看采用不同方法计算的两种利息:单利与复利。

(一)单利与复利

单利是在存贷期的各期均只以其本金乘以利率计算的利息。计算单利的方法称为单利法。用单利法计算利息时只计算利息而不计算利息的利息。其计算公式为:

S= I+ P= iPn+ P=(1+ in)P

式中:S为本利和,I为利息和,P为本金,i为利率,n为计息时期数。银行存款和许多债券利息采用这种计算方法。

复利是以前一期的利息与本金之和乘以利率计算的利息。复利计息不仅本金需要计算利息,而且前期获得的利息也要计算利息。其计算公式为:

S= I+ P= P(1+ i)n

式中:S为本利和,I为利息和,P为本金,i为利率,n为计息时期数。

(二)终值与终值系数

终值是用复利计息方法计算的一笔投资在未来某个时间获得的本利和。其计算公式为:

FVn=(1+ i)nPV

式中,FVn为第n年的本利和,即以复利计算的n年终值,PV为初始本金,(1+ i)n称为终值系数。终值即为终值系数与初始本金的乘积。利率相同、期限相同的投资的终值系数是相同的,因此,其不同金额的投资的终值是其投资额与同一终值系数的乘积。终值系数会随着利率的提高和期限的延长而增大。

(三)计息次数

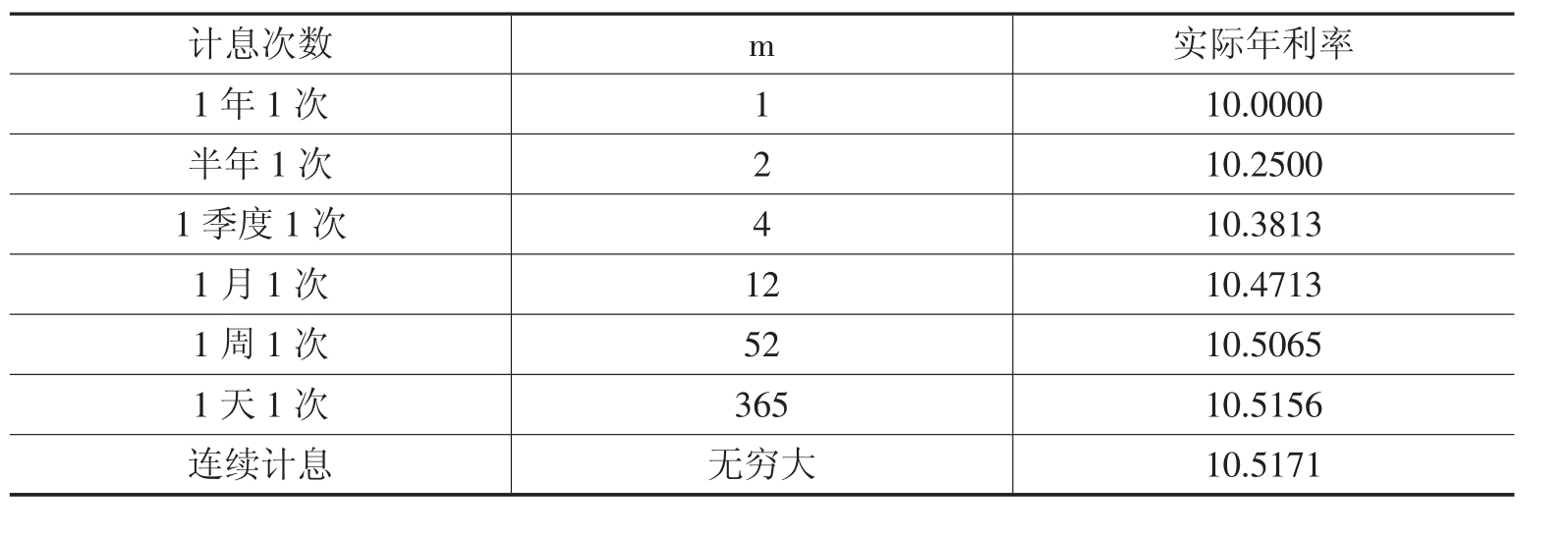

存款和贷款的利率通常以年度百分率(annual percentage rate,APR)和一定的计息次数表示。在同样的时间内,相同的利率、不同的计息次数将得到不同的复利终值。为了使利率能够直接进行比较,通常使用实际年利率(effective annual rate,EFF),即每年进行一次计息时的利率。

例如,住房贷款按6%的年度百分率(APR)每月计复利,每月计算利息的利率为6%/12= 0.5%。其实际年利率(EFF)可以1年期复利计息的终值系数减1计算,即:

EFF= 1.0051212- 1= 1.0616778- 1= 0.0616778= 6.168%

可见,当按月计息时,实际年利率大于年度百分率。

实际年利率的计算公式为:

![]()

式中:EFF为年实际利率,APR为年名义利率,m为每年计息次数。

表4-1中所列的是10%的年度利率在不同计息次数下的实际年利率。从中可见,如果1年计息1次,则实际年利率就等于名义的年度利率。随着计息次数的增加,实际年利率逐步增大,并趋于一个极限值:eAPR。其中,e= 2.71828。此例中,e0.1= 1.105171。可见,计息次数对终值具有重要影响。考虑计息次数的终值公式为:

表4-1 10%的年度利率的实际利率

![]()

二、现值与贴现

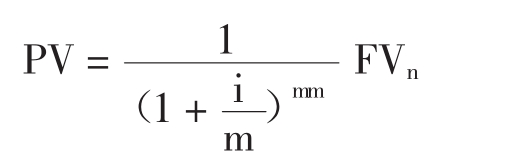

现值是与终值相对应的概念。当你现在有1万元资金,按一定的利率(10%)投资,1年后可得到11 000元的收益(本金加利息),在此用到终值的概念。相反,你在1年后有1万元的收益,相当于现在的多少钱呢?在此将用到现值的概念。现值就是未来收益按一定的贴现率贴现后的当前价值。其计算公式为:

![]()

式中,PV为现值,FV为未来现金流,i为贴现率,n为贴现期数,1/(1+i)n为贴现系数。它与贴现率(i)和贴现期数(n)负相关。贴现系数和现值随贴现率和贴现期数的增加而减少,但是以递减的速度减少。当1年的计息次数大于1次时,现值公式为:

式中,i为年贴现率,m为1年内计息次数,n为贴现年数。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。