4.5.2 基准模型的扩展

通胀定标规则要求央行货币政策动态优化以通货膨胀水平处于合意区间或者特定值为指导,通货膨胀率就成了动态优化过程中最为重要的指标。如果通胀指标出现偏差,会导致货币政策背离优化,造成经济或金融大的冲击。

J.Taylor(2010)指出,正是由于美联储没有根据泰勒规则调整利率才造成住房泡沫和金融危机,但他的计算依据是与通胀计算方法存在差别。

J.Gali和M.Gertler(1999)指出,通胀的产生存在产品结构性差异所导致的不同反应, Phillps曲线也存在动态变化。传统Phillps曲线理论认为,通胀惯性来自于价格设定的后顾性特征,在他们引入边际成本替代产出缺口来观察时,边际成本对产出变动调整的不灵敏特征就成了影响通胀惯性的一个原因。

通胀的不同设置造成Phillps曲线不同。早期的Phillps曲线描述了静态产出和通胀的关系,后来对通胀动态发展的研究表明,通胀存在滞后影响的部分,因此动态Phillps曲线替代静态曲线成为理论研究的基础。

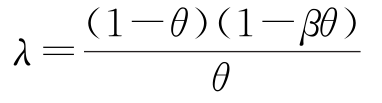

J.Gali和M.Gertler(1999)假定社会遵循Calvo价格调整路径,即每一期只有固定比率1-θ的企业会调整价格。那么价格水平遵循:

递推,得

定义通胀为:πt= pt-pt-1

通胀受产出缺口和预期通胀影响,产出缺口和实际边际成本具有固定弹性,即: mct=kxt

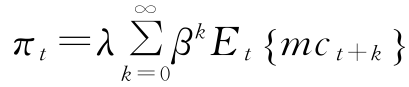

因此,有:πt=λmct+βEt{πt+1}

其中,

递推,得:

由于mct= kxt,

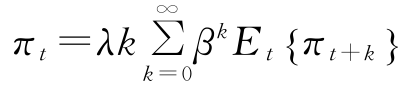

以及πt=λkxt+βEt{πt+1}

递推,得:

实证表明Phillps曲线不仅受预期通胀影响,也受过去滞后通胀拖尾效应影响:

数据的衡量差异会导致优化失误。通胀数据偏差会影响货币政策设置。产出缺口统计偏差也会导致政府失去制定政策的机会。

理论上讲,通胀与产出的Phillps曲线替代关系可以成为政策制定者调控经济的工具,但做出政策的前提是经济数据的全面准确,由于技术和成本的约束,数据很难全面准确,一般选择部分样本去拟合整体通胀水平,各国多用代表性消费品价格指数即CPI来拟合,但CPI和实际毕竟存在差距,这种差距造成了对最优货币政策的实际偏离,促成了资产价格泡沫问题。

【注释】

[1]对于长期真实均衡利率的存在,理论上来源于经济活动的连续性,意味着经济中存在一个“中性”的利率,这个利率可以保证经济稳定运行在零通胀和潜在产出的状态。

[2]参见Levin, Andrew, Volker Wieland和John C.Williams, 1998, Robustness of Simple Monetary Policy Rules under Model Uncertainty, NBER Working Paper No.6570.

[3]参见Sack, Brian,1998, Does the Fed Act Gradually? A V AR Analysis, Federal Reserve Board, FEDS Discussion Paper, No.1998-34, July.

[4]实际上利率规则是具有前瞻性还是具有后顾性取决于权重设置,当滞后利率的权重高于0.5时就是后顾性利率规则,当滞后利率的权重低于0.5时就是前瞻性规则。Woodford(1999)提供了一个更为一般的分析框架。

[5]参见Bullard, James, and Kaushik Mitra, 2000, Learning About Monetary Policy Rules.

[6]参见Caballero.R., and A.Krishnamurthy, 2005, A Model of Flight to Quality and Central Bank Interventions.

[7]参见Sebastian Edwards, 2006, Monetary Unions, External Shocks and Economic Performance: A Latin American Perspective, NBER Working Paper No.12229.

[8]参见盛松成、何起东、杨明奇:《通货膨胀定标理论、实践及在我国实施的条件分析》,载《上海金融》, 2006年第10期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。