四、会计信息的加工规则

1.借贷记账规则

(1)会计的科目和账户体系。会计科目是对企业资源按经济性质进行的分类。会计账户是这种资源分类的记录。账户是依科目开设的,科目是账户的标识和名称,账户是记录的内容和格式。有点像“表”与“里”的关系,所以通常对二者也不加区分。

根据企业资源的经济属性和经营性质,会计科目(或账户)分为资产、负债、所有者权益、成本、收入和支出六大类,这六类也被称之为是会计要素。所以,账户体系实际就是对会计要素的细化。会计账户的结构是用以分类、记录、整理和保存数据的结构,经济业务中关于资源或资金价值量的创造、转移、变动和分布情况,在账户结构中应能较清楚地表述出来。会计报表是其当期状况的总体反映,资产负债表反映了企业的经济状况,利润表反映了企业的经营状况,现金流量表反映了企业的资金状况。

从本质上讲,在会计的记录规则里,会计账户体系实际上就是一种会计信息的加工模型,也可以称之为是一种会计信息的分类归集方法。任何一项经济业务的交易或事项(作为会计对象),经过账户模型体系的加工,均会被分解为两个方向相反、数值相同的信息数据。

(2)经济业务发生额。经济业务发生额是对某项经济业务发生时其货币价值的反映。它反映了在这项经济业务中涉及的企业资源的流量情况。根据经济业务的性质和账户性质,规定它们的借贷方向。如经济业务造成企业资产增加,则是借方发生额,反之为贷方发生额;经济业务造成企业负债增加,则是贷方发生额,反之为借方发生额;经济业务造成所有者权益增加,则是贷方发生额,反之为借方发生额。

(3)账户余额。账户余额是对企业某类资源当前状况的反映。它反映了某种资源的当前存量情况。余额的变化反映了经济业务发生所引起企业资产的变动结果,反映了企业经济活动价值量创造、转移、变动和分布的新情况。

(4)会计借贷符号。以“借”和“贷”作为记账符号的记账方法,是目前世界上普遍采用的一种复式记账方法,称为复式借贷记账法。“借”和“贷”符号的使用产生于15世纪之前近代会计形成之际。它们原来的意义是指,业主(所有者)“贷给”企业资金,创建和经营企业,而企业则从业主那里“借得”资金,创建和经营企业。所以,企业的资产是借方;所有者的权益是贷方。而现在它已纯粹演变为会计核算中的一种记录符号。

(5)借贷记账规则。即为会计的分录规则或记账凭证编制规则。它是指在每项经济业务发生后,在进行会计记录(即编制记账凭证)时,在账户模型中均要被分解为两个方向相反的应借、应贷账户和价值量相同的信息数据。这种规则通常被称之为是“有借必有贷,借贷必相等”记账规则。

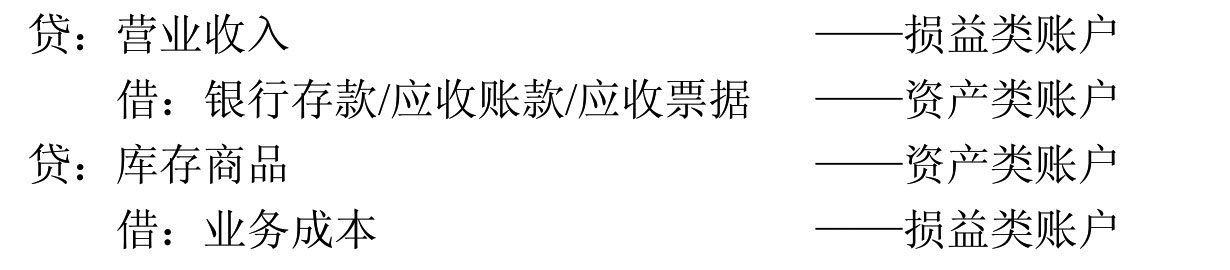

如以销售活动为例,销售收入的实现,最终导致了企业资金的增加和库存商品的减少。其会计分录为:

2.价值量记录规则

在会计中,对价值量的记录主要体现在以下几个公式上:

(1)会计恒等式。它体现了各会计要素之间的联系,主要包括以下几个公式:

资产=负债+所有者权益 (1)

资产-负债=净资产=所有者权益 (2)

收入-费用=利润 (3)

资产-负债=所有者权益+利润 (4)

资产+费用=负债+所有者权益+收入 (5)

(2)记账公式。它反映了经济活动的历史联系。当科目余额应该以借方余额反映时,其公式是:

本期余额=前期余额+(借方发生额−贷方发生额)

当科目余额应该以贷方反映时,公式是:

本期余额=前期余额+(贷方发生额−借方发生额)

把两个公式并在一起,则为:

本期余额=前期余额±(借方发生额−贷方发生额) (6)

上述公式是把某账户的当前余额,建立在前期余额的基础之上,反映出了各账户的纵向历史发展联系。需要说明的是,在人工环境下,上述记账公式的执行,靠的是会计人员对科目账户的职业判断。但在计算机会计信息系统中,在计算机程序自动登记账簿时,必须要为每个科目账户设立一种判断其余额取向的标志码,以使程序能自动判断如何计算该科目的新余额。

(3)平衡检验公式。平衡检验公式反映了企业各种资源之间的平衡关系。根据“有借必有贷,借贷必相等”记账规则,有以下公式:

∑一级账户的借方发生额=∑一级账户的贷方发生额

根据会计恒等式⑴,有:

∑资产类一级账户余额=∑负债类一级账户余额+∑所有者权益类一级账户余额

根据分类账户的关系,有:

某个分类账户的余额=∑此分类账户下级分类账户的余额

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。