第三节 商品流通企业对应纳税额的统筹

商品流通企业对应纳税额的统筹,是调整具体税种的应纳税额。也就是说,在涉及税种既定情况下,为了实现企业纳税统筹的宗旨,通过调整生产经营内容或者生产经营方式、生产经营规模,或者通过其他办法来调整企业一定时期内某个税种或某些税种的应纳税额。

商品流通企业通过其他办法来调整应纳税额,就是运用除了“调整生产经营内容或者生产经营方式、生产经营规模”以外的办法来调整企业一定时期内某个税种或某些税种的应纳税额。

商品流通企业对应纳税额的统筹,大体上分为通过调整生产经营内容调整应纳税额、通过调整生产经营方式调整应纳税额、通过调整生产经营规模调整应纳税额和通过其他办法来调整应纳税额。

一、商品流通企业通过调整生产经营内容调整应纳税额

在商品流通企业涉及的税种中,应纳税额与生产经营内容密切相关的是关税、消费税、增值税和营业税。

(一)商品流通企业通过调整生产经营内容调整关税和消费税应纳税额

外贸企业和有进出口商品业务的商品流通企业必然涉及关税。外贸企业以及有进出口商品业务的商品流通企业,可以在企业物质技术装备条件和其他方面条件允许的情况下,通过调整生产经营内容、选择进口关税适用税率较低的进口设备和商品、选择出口关税适用税率较低的出口业务来调整关税应纳税额。

当然,对拟选方案的论证,必须综合考虑价格、费用、成本和关税税率等因素;应当以“应纳税额变动”与“企业收益总额变动”的综合效果是否理想决定取舍。比如,例5-1一般商品流通企业对进口关税及消费税的统筹,HHYY商贸公司在其他方面条件不变情况下,如果Q商品进口关税适用税率或者“关税完税价格”上升到一定程度,论证的结果将会相反。

在企业物质技术装备条件和其他方面条件允许的情况下,商品流通企业可以通过调整生产经营内容,选择进口适用税率较低的“应税消费品”。

当然,对拟选方案的论证,也必须兼顾价格等其他因素,应当以“应纳税额变动”与“企业收益总额变动”的综合效果是否理想决定取舍。

(二)商品流通企业“一般纳税人”通过调整生产经营内容调整增值税应纳税额

所有商品流通企业都涉及增值税。

按照经营内容划分,商品流通企业分为生产资料购销企业和生活消费品购销企业。

生产资料购销企业以经营生产资料购销业务为主营业务。

生活消费品购销企业以经营生活消费品购销业务为主营业务。

出于对国民经济宏观调控的需要,国家对需要扶持的行业和部门会采取优惠政策。这些优惠政策包括增值税优惠政策。

比如:

《增值税条例》规定,对避孕药品和用具免征增值税。

财政部、国家税务总局2001年7月20日以财税[2001]113号通知规定,农膜免征增值税;

批发和零售的种子、种苗、化肥、农药、农机,免征增值税。[4]

财政部、国家税务总局2001年4月29日年以财税[2001]78号通知规定,自2001年5月1日起,对废旧物资回收经营单位销售其收购的废旧物资免征增值税。[5]

财政部、国家税务总局1999年6月29日年以财税[1999]198号通知规定,自1999年8月1日起,对承担粮食收储任务的执行粮食顺价销售原则的国有粮食购销企业销售的粮食,免征增值税;对其他粮食购销企业销售给中国人民解放军和中国人民武装警察部队的粮食、按照规定向需要救助的灾民供应的粮食、按照规定向水库移民供应的粮食和政府储备食用植物油的销售,免征增值税。[6]

因此,商品流通企业“一般纳税人”可以在企业物质技术装备条件和其他方面条件允许的情况下,通过调整生产经营内容,尽可能地经营免征增值税商品的购销业务,或者尽可能地经营增值税适用税率较低的商品购销业务,来调整增值税应纳税额。

在选择经营增值税适用税率较低的商品购销业务时,对拟选方案的论证,也必须兼顾价格、费用等其他因素,应当以“应纳税额变动”与“企业收益总额变动”的综合效果是否理想决定取舍。

【例5-2】 商品流通企业通过经营免征增值税商品的购销业务调整增值税应纳税额。

XMZG机械贸易公司当年营业收入总额3600万元,其中主营业务收入3000万元,商品进价2600万元;主营业务增值税适用税率皆为17%;利润总额500万元。

次年,该机械贸易公司拟将主营业务项目的50%改为农机批发业务。农机批发及零售业务免征增值税。预计农机批发业务收入1800万元;保留的机械销售业务收入1500万元,保留的机械商品进价1300万元。

该机械贸易公司城建税适用税率为7%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

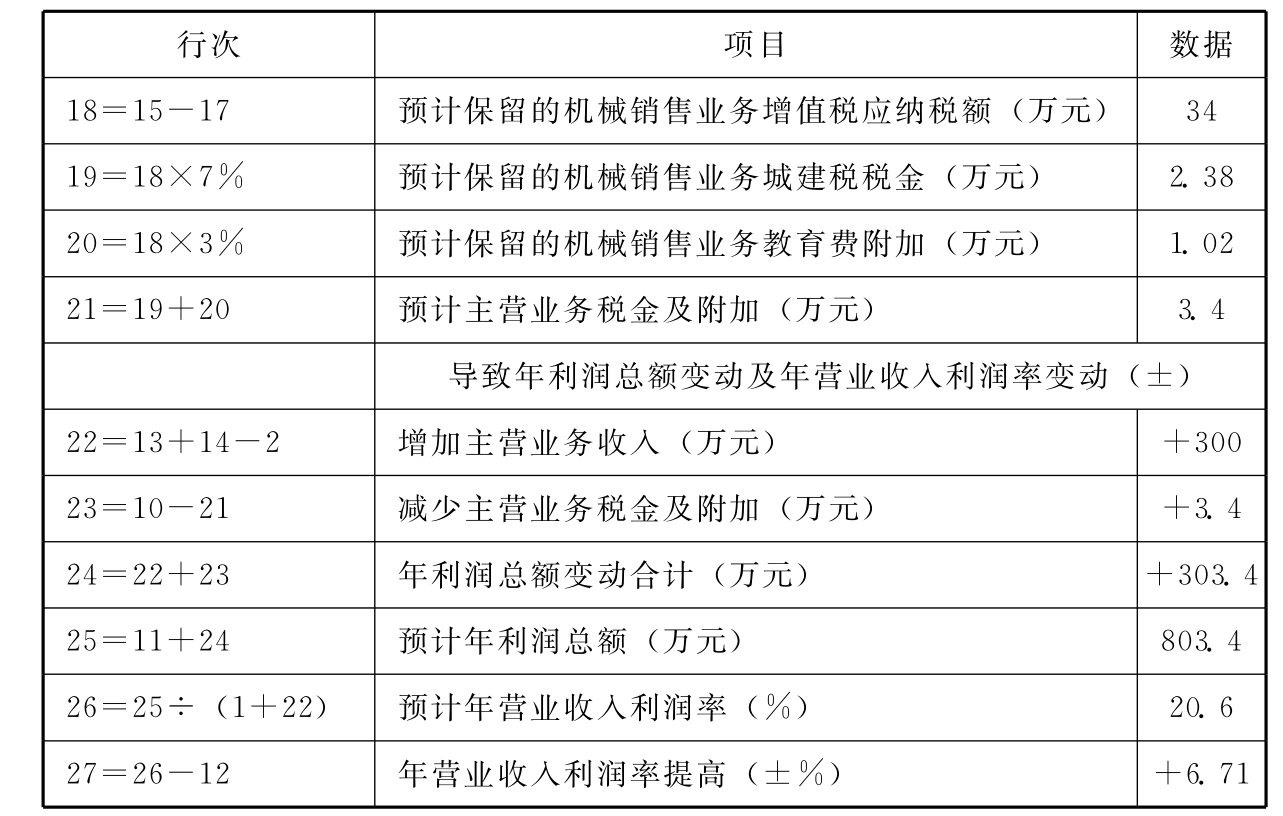

表5-2 XMZG机械贸易公司拟选方案利润总额变动计算表

续表

论证结果,在其他方面情况不变条件下,采用拟选方案可以导致年利润总额增加303.4万元;导致年营业收入利润率提高6.71%。该拟选方案可取。

【例5-3】 商品流通企业通过经营增值税适用税率较低的商品购销业务调整增值税应纳税额。

BHLT综合贸易货栈当年营业收入总额5700万元,其中主营业务收入(批发业务收入)5000万元,商品进价4200万元;主营业务增值税适用税率皆为17%;利润总额500万元。次年,该综合贸易货栈拟将主营业务项目的50%改为粮食、蔬菜、茶叶、水果、干果、水产品、禽类产品、肉产品、蛋类产品、鲜奶等农业产品。农业产品增值税适用税率为13%(见附录三:“农业产品征税范围注释”)。预计农业产品批发业务收入2500万元,商品进价2000万元;预计保留的商品批发业务收入2500万元,商品进价2100万元。该综合贸易货栈城建税适用税率为5%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

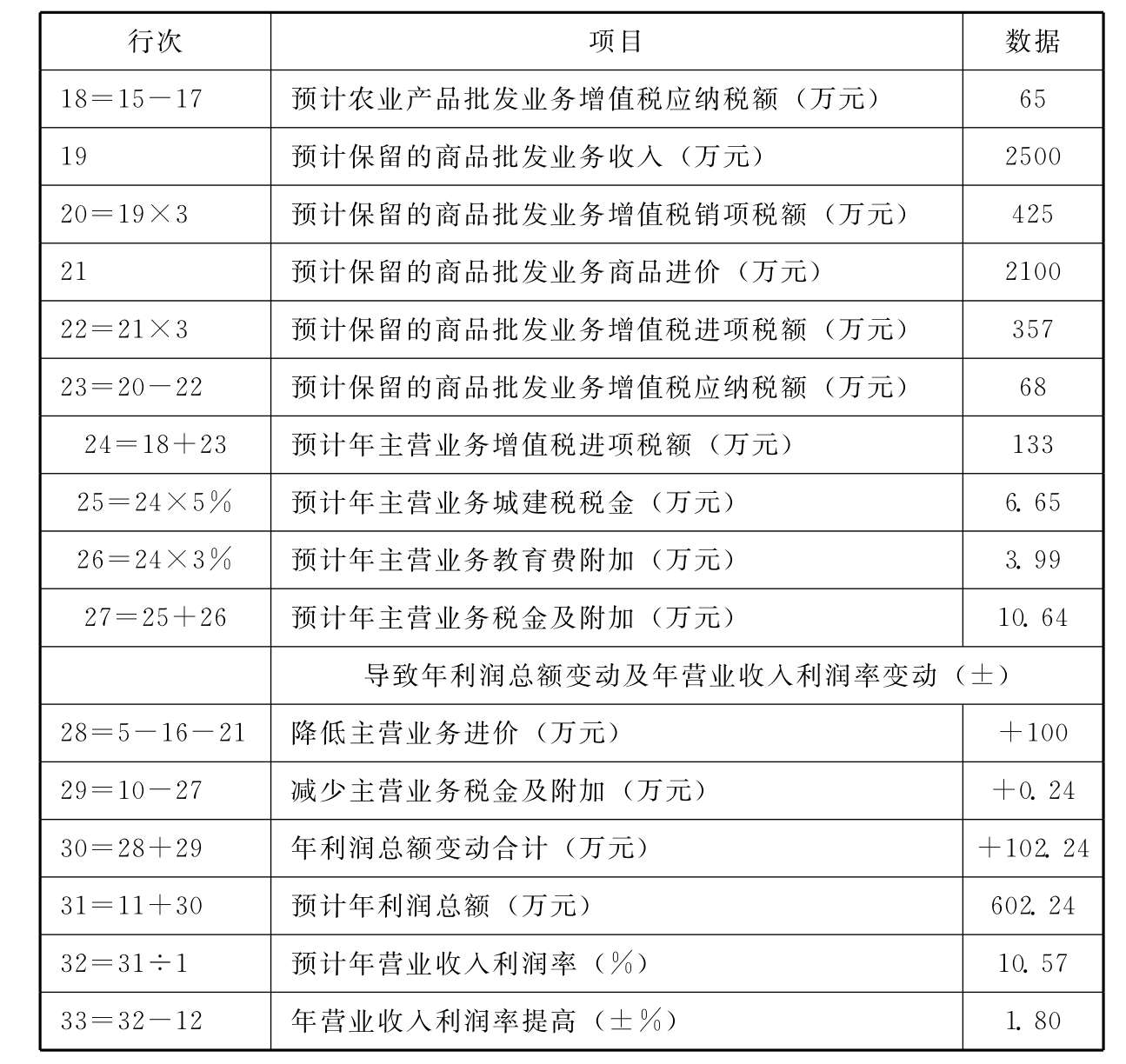

表5-3 BHLT综合贸易货栈拟选方案利润总额变动计算表

续表

论证结果,在其他方面情况不变条件下,采用拟选方案,由于农业产品进销差价比原来的批发产品进销差价增加100万元;以及农业产品增值税适用税率比原来的批发产品增值税适用税率降低,因而主营业务税金及附加减少0.24万元的综合作用下,可以导致年利润总额增加102.24万元;导致年营业收入利润率提高1.80%。该拟选方案可取。

有的商品流通企业为了对客户提供方便,会附带经营自制产品生产销售业务,比如自制某些产品与所售商品配套销售。这样的商品流通企业应当缴纳增值税。但是,自制产品生产销售业务在附营业务中的比重一般较小,并且凡是有这种附营业务的,一般都具有较长的历史沿袭。因而,通过调整附营的自制产品生产销售业务内容调整增值税应纳税额意义不大。

(三)商品流通企业通过调整生产经营内容调整营业税应纳税额

有的商品流通企业为了充分利用经济资源,比如出租场地、柜台或者房屋,对外承揽仓储业务和运输业务、建筑安装修缮业务以及劳务服务业务。这样的商品流通企业应当缴纳营业税。

商品流通企业通过调整生产经营内容调整营业税应纳税额,可以通过调整附营业务中的租赁业务、仓储业务、建筑安装修缮业务、运输业务以及劳务服务业务的生产经营内容,调整营业税应纳税额。

因有附营业务应当缴纳营业税的商品流通企业,可以在企业物质技术装备条件和其他方面条件允许的情况下,综合考虑价格、费用、成本和营业税税率,通过调整生产经营内容调整营业税应纳税额;对拟选方案的论证,应当以“企业利润总额变动”是否理想决定取舍。

二、商品流通企业通过调整生产经营方式调整应纳税额

(一)商品流通企业“一般纳税人”可以通过调整生产经营方式调整应纳税额的主要是增值税

在商品流通企业涉及的税种中,应纳税额与生产经营方式密切相关的主要是增值税。

商品流通企业对批发业务以低于零售方式所采用的价格销售。

在1993年年底以前,对商品流通企业销售商品尚未征收增值税而是征收营业税的时候,批发业务的计税依据是“销售额与购进原价的差额”、适用税率为10%,零售业务的计税依据是“销售额全额”、适用税率为3%。由于批发业务和零售业务适用不同的计税依据和税率,决定着营业税应纳税额的计算,因而对商品流通企业的批发业务和零售业务的划分非常严格:不仅要区别销售内容(生产资料还是生活消费品),还要区别供应对象(企业单位还是非企业单位),还要区别销售数量(是否达到“起批点”),还要区别采用的销售价格(批发价还是零售价)。

自1994年1月1日起,对商品流通企业销售商品征收增值税以后,商品流通企业中的“一般纳税人”无论批发业务和零售业务,都用“销项税额”减去“进项税额”计算增值税应纳税额。于是,对商品流通企业的批发业务和零售业务的划分,对于应纳税额的计算已经不那么重要了。但是,“批发”和“零售”毕竟是商品流通企业两种生产经营方式。二者的基本区别在于销售批量和销售价格。销售者之所以“以低于零售方式所采用的价格销售”,主要是因为“批量销售”可以加速货物周转、节约费用和增加收益。这样,以相同价格购进的商品,由于销售价格的不同,它们的“增值率”是不同的。或者说,在“进项税额”相同条件下,由于销售价格的不同导致的“销项税额”的不同,必然导致增值税应纳税额的不同。

所以,商品流通企业可以通过调整生产经营方式调整应纳税额的税种主要是增值税。

(二)商品流通企业“一般纳税人”通过调整生产经营方式调整增值税应纳税额的方法

商品流通企业“一般纳税人”通过调整生产经营方式调整增值税应纳税额,应当综合考虑销售批量、商品流通费用水平和销售价格,合理确定和调整批发业务和零售业务。

商品流通企业“一般纳税人”对调整生产经营方式拟选方案的论证,应当以“企业利润总额变动”是否理想决定取舍。

【例5-4】 商品流通企业“一般纳税人”通过调整生产经营方式调整增值税应纳税额。

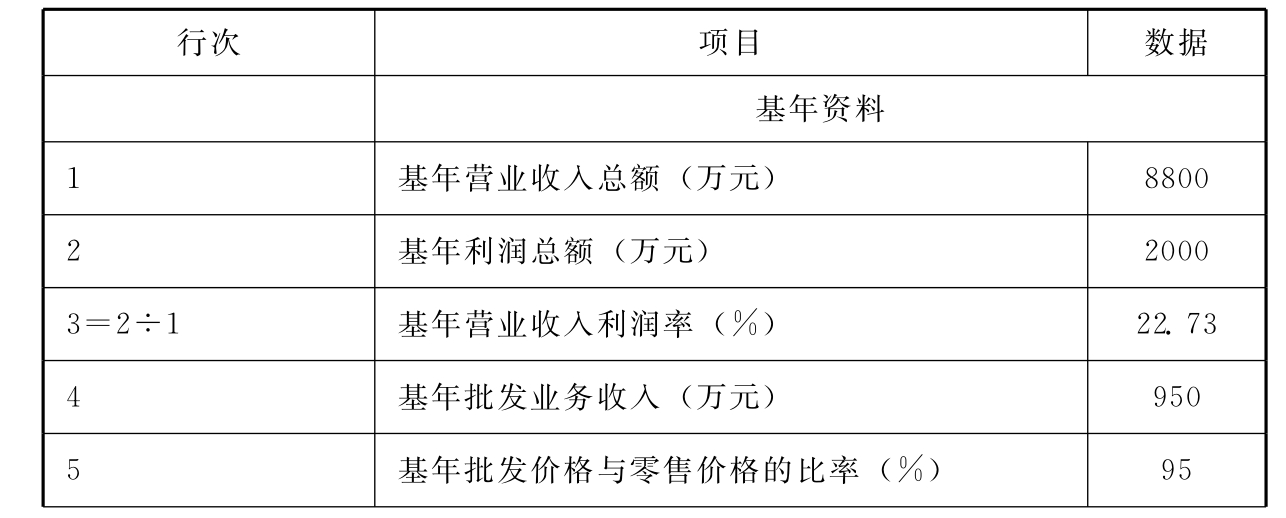

LTBY超级市场当年营业收入总额8800万元,利润总额2000万元。当年营业收入总额中批发业务收入950万元,批发价格为零售价格的95%,商品进价与零售价格的平均比率为78%。次年,拟将批发价格定为两挡:达到“第一批量”的,批发价格为零售价格的95%;达到“第二批量”的,批发价格为零售价格的90%。预计零售业务收入和达到“第一批量”的批发业务收入将与当年持平,达到“第二批量”的批发业务收入可以达到900万元。该超级市场增值税适用税率17%,城建税适用税率7%。

现在,在其他方面情况不变条件下,我们对这个拟选方案进行论证。

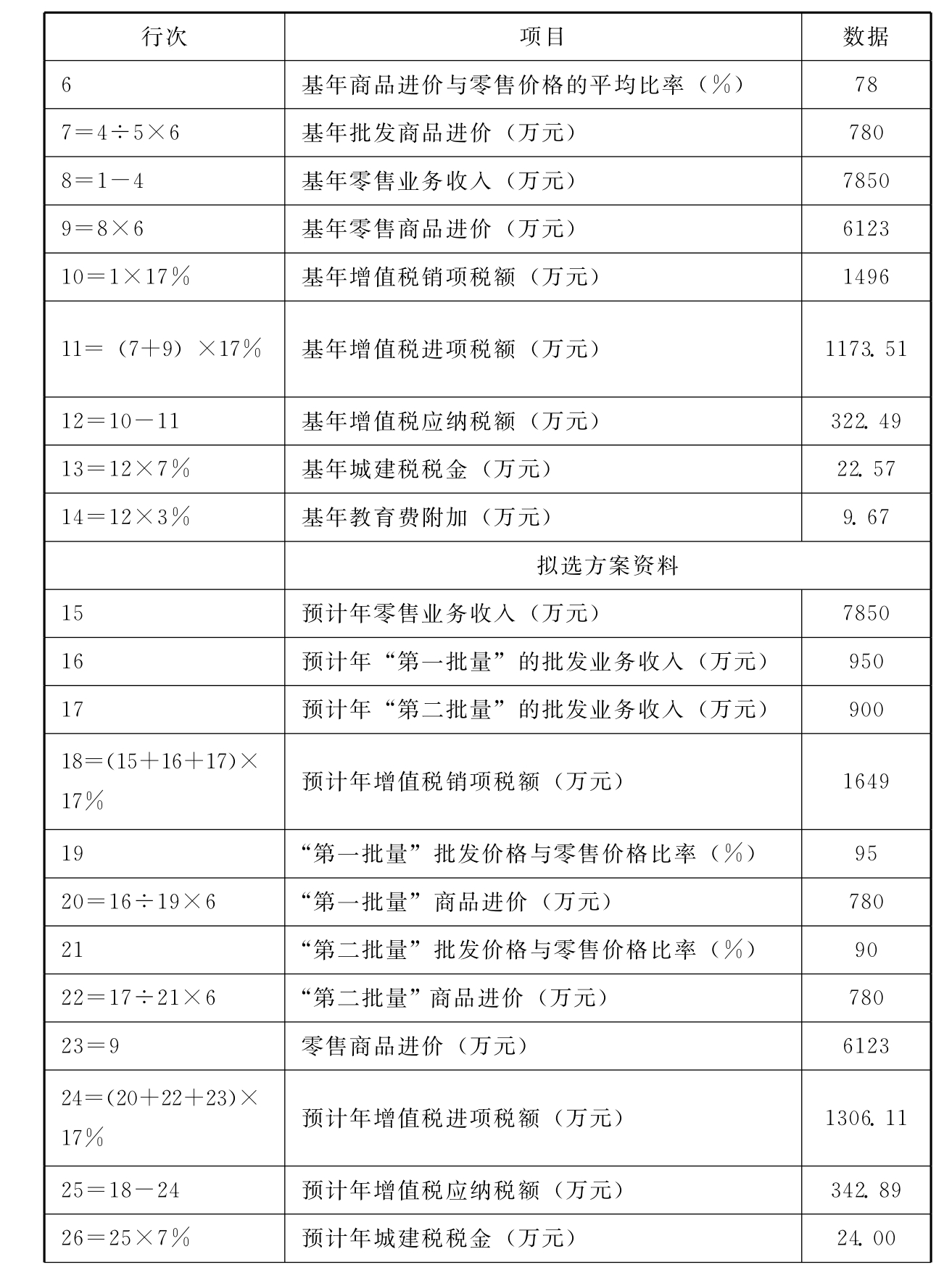

表5-4 LTBY超级市场采用拟选方案年利润总额变动表

续表

续表

论证结果,将进价为780万元的商品以零售方式销售的增值税应纳税额为37.4万元,以“第一批量”批发方式销售的增值税应纳税额为28.9万元,以“第二批量”批发方式销售的增值税应纳税额为20.4万元;在其他方面情况不变条件下,采用拟选方案虽然使年营业收入利润率降低0.90%(即22.73%-21.83%),但是可以通过增加销售额,导致年利润总额增加117.85万元。该拟选方案可取。

三、商品流通企业通过调整生产经营规模调整应纳税额

商品流通企业通过调整生产经营规模调整应纳税额,就是在不改变生产经营内容和生产经营方式,同时在相关价格既定情况下,单纯地通过调生产经营规模来调整应纳税额。

在商品流通企业涉及的税种中,应纳税额与生产经营规模密切相关的主要有关税、增值税、营业税和企业所得税。

(一)商品流通企业通过调整建生产经营规模对关税、增值税、营业税应纳税额的调整

在不改变生产经营内容和生产经营方式,同时在相关价格既定、进出口商品适用关税税率既定情况下,关税的应纳税额以及进出口商品的增值税应纳税额取决于进出口商品的总量。

在不改变生产经营内容和生产经营方式,同时在商品销售价格与购进价格“增值率”既定情况下,增值税的应纳税额取决于商品销售的总量。

在不改变生产经营内容和生产经营方式,同时在相关价格既定情况下,附营业务营业税的应纳税额取决于对社会提供的劳务服务业务的总量。

因此,关税、增值税和营业税的应纳税额,可以通过单纯地调整生产经营规模来调整。

对于通过调整生产经营规模调整关税、增值税和营业税应纳税额拟选方案的论证,应当在企业物质技术装备条件和其他方面条件允许的情况下,考察和分析采用拟选方案后“企业利润总额变动”是否理想决定取舍。

(二)商品流通企业通过调整生产经营规模调整企业所得税应纳税额

企业所得税设有两个照顾税率:一个是18%,适用于年计税所得额不超过3万元的纳税人;一个是27%,适用于年计税所得额超过3万元但不超过10万元的纳税人(见第二章第二节)。

因此,通过调整生产经营规模可以调整企业所得税应纳税额。

对于调整企业所得税应纳税额拟选方案的论证,应当在企业物质技术装备条件和其他方面条件允许的情况下,考察和分析采用拟选方案后“企业净利润变动”和“企业所得税税负变动”是否理想决定取舍。

商品流通企业通过调整生产经营规模调整企业所得税应纳税额的方法与建筑企业大体相同。

四、商品流通企业通过其他办法来调整企业所得税应纳税额

商品流通企业通过其他办法来调整应纳税额,就是运用除了“调整生产经营内容或者生产经营方式、生产经营规模”以外的办法来调整企业一定时期内某个税种或某些税种的应纳税额。

现行税收法规规定,自2006年1月1日至2008年12月31日,对国有大中型企业通过主辅分离和辅业改制分流安置本企业富余人员兴办的经济实体,除了从事金融保险业、邮电通信业、娱乐业以及销售不动产、转让土地使用权的、服务型企业中的广告业、桑拿、按摩、氧吧的以及建筑业中从事工程总承包的以外,凡是同时符合4项条件(4项条件是:利用原企业的非主业资产、闲置资产或关闭破产企业的有效资产;独立核算、产权清晰并逐步实行产权主体多元化;吸纳原企业富余人员达到或超过本企业职工总数30%,从事工程总承包以外的建筑企业吸纳原企业富余人员达到或超过本企业职工总数70%;与安置的职工变更或签订新的劳动合同)的,经有关部门认定,税务机关审核,3年内免征企业所得税。并且,税收优惠政策在2008年底之前执行未到期的,可继续享受至3年期满为止。[7]

因此,通过主辅分离和辅业改制兴办的商品流通企业,只要满足上述条件,经有关部门认定,税务机关审核,在2008年12月31日以前,就可以享受免征企业所得税3年的优惠。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。