第三节 指数型基金是基本配置

除了绝对的低风险投资者以外,凡是具有一定风险承受能力的人,凡是具有较好选时能力的人,都应该把指数型基金作为最为基本的配置品种之一,并且在较多的时间里要多多关注对于它的投资。其理由在于以下两个方面。

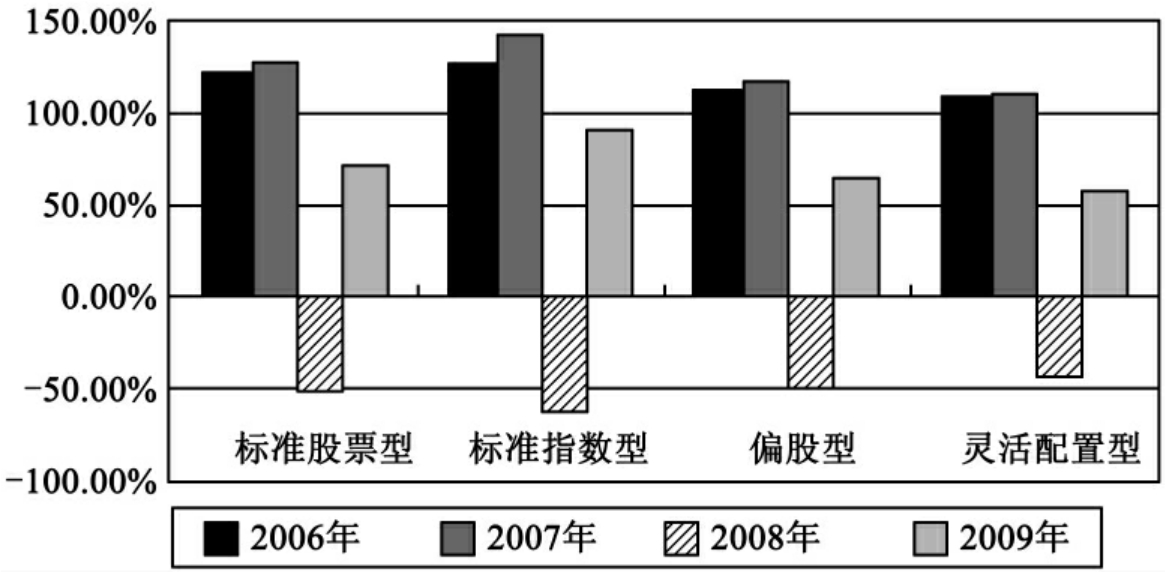

一、指数型基金的历年平均净值增长率最为突出

图1中每一个立柱群代表了某一类基金在过去四个年份里的平均净值涨跌表现。通过对比可以发现,无论是向上的柱子,还是向下的柱子,近四年来,标准指数型基金都是最长的。

在2006年、2007年连续两年的大牛市行情中,标准指数型基金的平均净值增长率最高;在2008年的大调整行情中,标准指数型基金的平均净值损失幅度最大;2009年,标准指数型基金的平均净值增长率再次在各类基金中排名第一。

指数型基金的这种净值涨跌表现特征充分说明了它很适合有选时能力的投资者进行必要的择时交易、波段操作。它是一种高风险—高收益特征极其鲜明的基金类别:在牛市行情中风光无限,投资指数型基金,赚了指数就等于赚钱;在熊市行情中则是必须要重点回避的投资对象,否则市场下跌多少,投资者的亏损也将会与之相当。

图1 过去四年以股票市场为主要投资对象的基金平均绩效状况数据来源:中国银河证券研究所基金研究中心

二、指数型基金的涨跌密度最高

以各类型基金2006年至2008年三个年份的年净值增长率为统计依据,统计各类型基金在各个年度的涨跌密度,即在2006年和2007年那两年牛市行情期间,年净值增长率超过100%的基金占同类基金的数量之比;在2008年熊市期间,年净值跌幅超50%的基金占同类基金的数量之比(见图2)。

很明显,指数型基金的得分是3个100%,即在牛市行情中,所有指数型基金的净值年涨幅都超过了100%;在熊市行情中,所有基金的净值损失幅度都超过了50%。指数型基金这种步调高度一致的净值表现特征,使其具有比主动型风格基金相对更加容易把握的可投资价值:与选择股票进行投资相比,选择基金的难度相对较低。

通过图3,我们可以对涨跌密度这个指标有个重新的了解。由于2009年度的基础市场行情上升幅度有限,且部分主做股票的基金年净值涨跌幅度也有限,故这次我们使用了一个相对更为科学的考察涨跌密度的指标。对于市场平均收益率水平的选择,我们这次采用的是标准指数型基金的2009年度平均收益率90.97%。如果相关基金的年度净值增长率能够超过90.97%,我们就认定这些基金获得了高于市场平均水平的收益。2009年,标准股票型、标准指数型、偏股型、灵活配置型这四类主做股票的基金中,分别有12只、4只、6只、1只基金的年度净值增长率超过了90.97%。那么,这四类基金的涨跌密度便如图3所示,标准指数型基金的涨跌密度最高,其次是标准股票型基金、偏股型基金。

图2 过去三年以股票市场为主要投资对象的基金涨跌密度统计

数据来源:中国银河证券研究所

图3 部分主做股票基金2009年度的涨跌密度

数据来源:中国银河证券研究所

创设涨跌密度这个指标,就是为了通过数据来说明这样一种情况,即指数型基金的主体投资策略是跟踪标的指数的,因此,各个具体的指数型基金之间的同期净值涨跌幅度与市场的平均情况相差不大,各个具体指数型基金之间的同期净值涨跌幅度相互之间的差距也不是很大;或者说,选择标准指数型基金进行投资,获得较好收益的概率更大一些。

综上所述,选择标准指数型基金作为个人基金投资组合中的一个重要配置品种,最有可能获得与市场平均收益相当甚至更高一些的收益。标准指数型基金是广大基民的重要投资对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。