一、保险业结构与经济发展

(一)基本险种结构的比较

目前,世界保险业的基本险种结构虽然属于寿险主导型,但具体到各个区域或国家,情况就变得有点复杂。根据瑞士再保险公司提供的资料,在2004年度,新兴市场国家和工业化国家相比较,寿险保费占保费总量的份额,前者比后者要大些,前者平均为60.56%,后者平均为56.43%。从各大洲内部的情况来看,在日本以外的亚洲地区,基本险种结构出现了两个极端:东亚与南亚以寿险为主,比重高达70.56%,在全球仅次于非洲,而中东与中亚以非寿险为主,寿险比重只有30.57%,为全球最低。欧洲的情况和亚洲有点类似:西欧国家寿险保费收入占比平均为58.08%,中欧与东欧国家则只有31.96%(见图2-2)。在非洲,南非以寿险为主,业务份额高达81.6%,为世界各国之最,其他绝大多数国家则以非寿险为主,但因南非一国的保费收入占据全非洲保费总额的82%,因此,平均市场份额显示出以寿险为主的特征。从各国的基本险种结构来看,情况也有点复杂。世界上保险业规模最大的两个国家——美国和日本的险种结构有很大不同:美国以非寿险为主,寿险仅占总业务的45.6%,日本则以寿险为主,占比高达79.6%。在西欧几个主要发达国家中,英国、法国、意大利以寿险为主,占比分别为62.8%、64.4%、64.1%,德国、西班牙则是以非寿险占主导,寿险占比分别只有44.9%和42.6%。

图2-2 世界各地区寿险保费占总保费收入的比重

不同国家的基本险种结构所以会有很大不同,与许多因素有关。例如,文化传统和宗教对保险业险种结构有明显影响。日本等东亚国家居民都有储蓄的习惯,政府对此也加以鼓励,加之人口密度大,从而推动了以储蓄为目的的寿险需求;中东与西亚都是信奉伊斯兰教的国家,穆斯林认为保险与伊斯兰的教义相抵触,这种看法抑制了这些国家的保险需求。再如,社会保障制度对保险业险种结构也有显著影响。社会保障与商业寿险在保障功能上具有明显的替代关系,社会保障的水平越高,商业寿险发展的空间就越小。如果以1995年的数据为例,将日、英、美、德四个发达国家寿险保费占保费总量的份额与社会保障支出占国内生产总值的比重作一比较,可以发现,从日本到英国、美国和德国,社会保障的支出水平从26.8%到29.8%、33.2%、33.9%依次递增,而寿险保费占保费总量的份额却从80.1%到56.8%、42.4%、40.2%依次递减。日本社会保障支出占GDP的比重最低,寿险保费占保费总量的份额却最高;德国社会保障支出占GDP的比重最高,寿险保费占保费总量的份额却最低。因此,可以说,德、美两国的保险市场以非寿险为主,与其相对较高的社会福利支出不无关系(见图2-3)。

图2-3 1995年部分发达国家社会保障与寿险业发展水平对比

(二)寿险产品结构的比较

近20多年来,西方国家的寿险产品在内容和构成上都发生了很大变化,最明显的就是新型寿险产品的出现和扩张。从历史上看,在20世纪70年代以前,世界各国的寿险产品种类都比较单一,大都是传统的保障性产品,主要有定期寿险、两全寿险、终身寿险和年金保险等。但随着经济环境的变化、同业竞争的加剧和市场风险的增大,进入80年代后,一些更能适应市场需求及规避风险的新型险种如投资连结险(变额寿险)、万能寿险等迅速成长,并在寿险产品结构中逐渐占据重要地位。

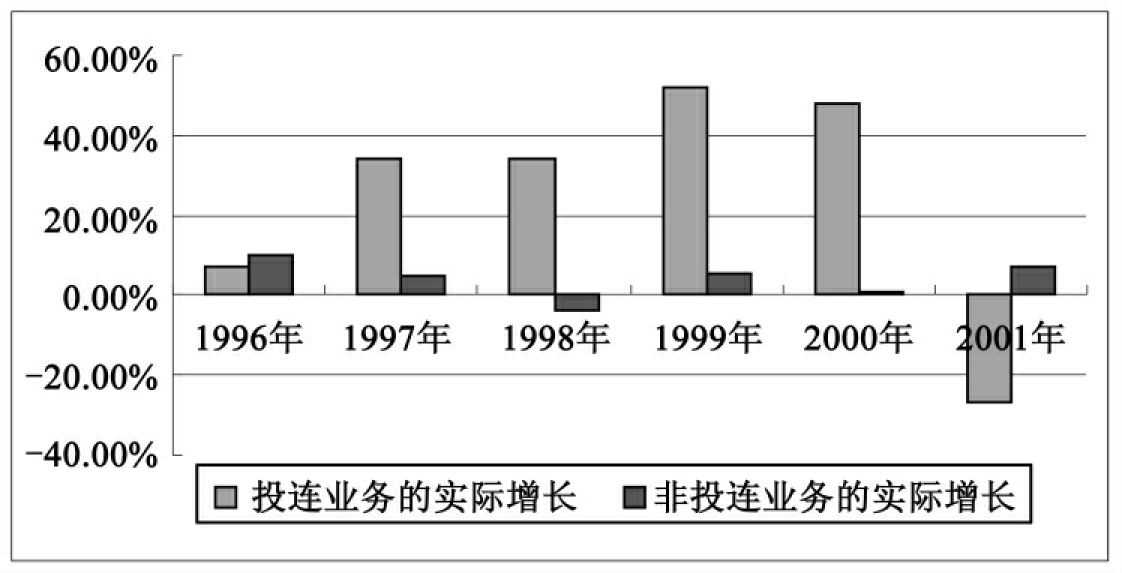

新型寿险产品的产生和发展依赖于居民收入和消费水平的提升以及资本市场的成熟,因此,在经济高度发达的欧美国家,伴随着90年代以来利率下降和股票市场的持续繁荣,新型寿险产品迅速扩张,寿险市场开始由以传统产品为主向传统产品与新型产品并重甚至以新型产品为主转变。根据瑞士再保险公司提供的数据,在20世纪90年代,西欧国家的投连业务保费量迅猛增长,从1995年到2000年的5年间,与传统保单年均增长5%相比,投连业务的保费年均实际增长了24%(见图2-4)。投连业务保费占人寿保费收入的百分比,1997年只有21%,到了2001年已迅速增加到36%,相应地,投连业务资产占寿险公司中资产的份额也从1997年的12%增加到了2001年的20%,共计达10 200亿欧元,相当于西欧国家国内生产总值的11%(15)。另据有关资料,美国寿险保费组合中万能寿险和变额产品所占的份额,从1984年的3%上升到了1996年的48%,1998年个人业务新单保费中万能、投连类所占份额达到了65%。在澳大利亚,目前市场上销售的寿险保单则几乎全部是投资连接产品(16)。由于与传统寿险相比,新型寿险保障的成分有所减少,而投资功能却大大增强,所集中的大部分资金都投向了资本市场,因此,新型寿险产品的发展为更好地发挥寿险业的资金融通功能提供了契机。与发达国家形成对照的是,在许多发展中国家,由于居民收入和消费水平明显偏低,资本市场发育不完善和不健全,寿险产品结构仍然以传统产品为主,新型产品的销量和份额明显偏少。

资料来源:瑞士再保险公司经济研究与咨询部。

图2-4 西欧投资连接与非投资连接业务的实际增长

(三)非寿险产品结构的比较

非寿险结构演变的一个主要趋势是责任保险的地位越来越突出,其发展的程度如何已成为衡量非寿险结构是否优良的重要指标。责任保险主要包括公众责任保险、雇主责任保险、产品责任保险、职业责任保险和个人责任保险等。与财产保险以特定的动产、不动产和人身保险以人身为标的不同的是,责任保险的标的是被保险人依法对第三者应负的民事赔偿责任。

从责任保险发展的历程可以看出,经济的法制化进程和产业结构的演变,是影响责任保险产生和发展的两大主导力量,因此,世界各国经济的法制化程度不同、产业发展水平和结构不同,其责任保险发展的水平和程度也就不同。根据瑞士再保险公司提供的资料,2003年,美国责任保险的直接保费收入达到了762亿美元,其中产品责任保险39亿、医疗事故责任保险102亿、商业多重危险责任保险125亿、其他责任保险496亿,1999~2003年间复合年增长率达到了12.8%。在美、英、日等几个西方大国,近几十年来,随着法律的发展和产业结构的演变,责任索赔出现了快速增长趋势,其复合年增长率均大于GDP和健康保健支出的复合年增长率,对名义GDP和健康保健支出的弹性系数均大于1(见表2-6)。

在2002年,10个最大的非寿险市场综合责任索赔额的总规模达到了840亿美元,大约占到了非寿险保险总索赔额的16%和这些国家GDP的0.37%。由于汽车责任保险的市场比一般性责任市场及商业责任市场要大,所以其产生的索赔额达到了1 520亿美元,几乎是一般性责任索赔规模的两倍(见表2-7)。责任保险具有很强的社会公益性,加快发展责任保险,对保障广大民众的利益和经济的有序运行、维护社会稳定都具有极为重要的意义。比较而言,发展中国家的非寿险结构仍以传统财产保险为主,责任保险发展的水平和程度相对较低,相应地,责任保险在促进经济社会发展方面的作用发挥得也较为有限。

表2-6 主要市场中责任索赔的长期增长趋势

说明:(1)再保险后的净额;(2)支付的索赔额;(3)当名义GDP或者医疗保险费增长1%的时候,责任索赔增加的百分比。

资料来源:责任索赔的数据来自保险管理局,GDP来自于牛津经济预测,医疗保健的数据来自于OECD2004年的医疗保健数据。转引自Swiss Re,sigma No.6/2004.

表2-7 2002年的责任保险索赔

续表

说明:(1)再保险后的净值;(2)支付的索赔额;(3)汽车包括车身;(4) 2001年;(5)以索赔加权的平均赔偿比率。

资料来源:Swiss Re,sigma No.6/2004.

(四)营销渠道结构的比较

保险营销渠道是指保险商品从保险公司向保户转移过程中所经过的途径。按照有无中间商参与的标准,可将保险营销渠道划分为直接营销渠道和间接营销渠道。直接营销渠道,亦称直销制,是保险公司利用自有人力和资源直接向消费者销售保险商品和提供相关服务。间接营销渠道,亦称中介制,是保险公司通过营销中介间接向消费者销售保险商品和提供相关服务。保险营销中介主要包括个人代理、兼业代理、保险代理公司、保险经纪公司等。营销中介不能代替保险人承担保险责任,只是通过与保险人或被保险人建立契约关系,参与保险商品的咨询、销售或购买等营销活动。

从世界保险业发展的历史看,保险营销渠道结构经过了一个变迁的过程。在保险业形成阶段,营销渠道比较单一,保险公司销售保单主要通过直销来进行。随着经济的发展和社会分工的深化,当进入成长阶段后,保险代理机构、保险经纪机构等营销中介应运而生并逐步发展起来,在保险营销领域的地位和重要性不断提高。20世纪80年代中期以来,西方发达国家的保险营销中介不断向规范化、专业化、国际化方向发展,成为各国保险营销体系的主导力量,在保险业发展过程中发挥了重要作用。但在不少发展中国家,由于保险营销渠道结构较为单一,保险中介机构的规模很小,在营销渠道结构中发挥的作用较为有限。例如,在非寿险市场,许多欧美国家特别是盎格鲁-撒克逊国家保险经纪公司所占的份额大多在50%以上,而发展中国家则多低于这一比例,其中韩国、中国、印度等国甚至不到1%(见表2-8)。

表2-8 部分国家和地区非寿险市场保险经纪公司分销份额比较

资料来源:Swiss Re,sigma No.2/2004.

在发达国家内部,由于各国经济运行机制存在诸多差异,加之社会文化、历史传统的影响,不同国家的保险营销结构也不尽相同。英国保险业历史悠久,其保险代理制度经过长期发展,特色鲜明:(1)在寿险市场上,代理人占据着主导地位,80%以上的业务是通过代理人完成的,在财产保险领域,则主要由经纪人控制,尤其是世界上规模最大、资格最老的保险人组织之一的劳合社,其内部业务基本由经纪人所垄断。(2)兼职代理人正在以其低廉的成本、方便的运作受到越来越多保险公司的青睐。兼职代理人的来源很广泛,银行、行业协会、事务所等机构以及律师、会计师等个人均可能成为兼职代理人。美国是世界第一经济强国,有着良好的竞争机制和商业习惯,经过200多年的发展,保险市场发育也已相当成熟,保险公司众多,消费者保险意识比较高,保险中介制度十分健全。在美国寿险市场上,除了少数业务通过直销、定点销售和公司外勤职员外,主要采用代理人开展业务(同时还兼用一些经纪人),目前有近100万代理人活跃在保险市场上,其队伍规模极为庞大。日本的营销渠道与英、美有所不同,在寿险市场上主要采取外勤职员制度,在产险领域主要采用代理店制度,经纪人在保险市场上的力量不大。外勤职员制度与代理人制度极为相似,主要表现都是自我推销,但外勤资源与公司的关系是雇用关系而不是代理关系,签订的合同属劳动合同而不是代理合同,因此,这一营销制度实际上就是公司直销。(17)

(五)市场结构的比较

西方经济学家一般根据厂商的数量、产品的差别程度、厂商对价格的控制程度、进入或退出市场的难易程度等因素,将市场竞争结构分为四类:完全垄断市场、寡头垄断市场、垄断竞争市场和完全竞争市场。其中,前三类市场结构在现实中都大量存在,完全竞争市场在现实中虽不存在,但有些市场可近似看做是完全竞争性市场。从目前世界各国的情况看,保险业的市场竞争结构大致也存在这四种类型,且经济的市场化程度越高,保险业就越倾向于采用竞争性更强的市场结构。

在完全垄断型保险市场上,市场份额为一家公司所垄断,市场不存在任何竞争。在这种市场结构中,由于保险公司可凭借垄断地位轻易获得超额利润,缺乏外在的竞争压力,因此企业对市场反应麻木,服务质量不高,资源利用效率低下,保险市场的发展也因之受到抑制。采用这种市场结构的国家主要是实行计划经济的社会主义国家或经济市场化程度较低的发展中国家,如古巴、朝鲜、蒙古、阿富汗、缅甸、斯里兰卡、叙利亚、索马里、安哥拉、刚果、埃塞俄比亚和几内亚等。

在寡头垄断型保险市场上,市场份额由极少数几家大型保险公司所控制,新企业进入市场极其困难。在这种市场结构中,存在一定程度的竞争,但大公司间容易缔结某种联盟,政府部门对市场控制较为严格,竞争的主要手段是服务的范围和质量。根据各国的经验,寡头垄断市场只是市场结构转型的一种过渡形式。目前实行这种结构的国家主要是市场经济不甚发达的发展中国家,如埃及、伊朗、洪都拉斯等。另外,日本等少数市场经济较为发达的国家也是这种市场结构。2001年,日本只有保险公司102家,其中寿险公司43家、非寿险公司55家、再保险公司4家。日本的保险公司不仅数量少,而且市场集中度非常高,2000年前5家寿险公司的市场占有率达到73.2%,2002年重组后5家财产保险集团的市场占有率更是超过了80%,属于典型的寡头垄断结构(见表2-9 、表2-10)。

表2-9 2000年日本前5家寿险公司的市场份额

资料来源:《日本经济新闻》、《东洋经济周刊》。转引自江生忠著:《中国保险业组织优化研究》,北京:中国社会科学出版社,2003年版,第116页。

表2-10 2002年4月日本前5家财险公司的市场占有率

资料来源:[日]植树信保著,陈伊维、谭颖译:《日本财产保险业的变化和对策》,北京:机械工业出版社,2005年版,第4页。

在垄断竞争型保险市场上,大小保险公司并存,数量众多,市场竞争较为激烈,但少数大公司仍占据垄断地位。在现实的各种市场结构中,垄断竞争市场既存在一定的超额利润,竞争也是最充分的,这不仅有利于促进保险市场的良性发展,也有利于保险市场的稳定,因而成为现实中最理想的市场模式。目前实行这种市场结构的国家主要是市场经济发达的西方国家,如美国、加拿大、英国、德国、法国、澳大利亚等。美国是世界第一大保险市场,2001年保费量高达9 040亿美元,占据世界保险市场份额的37.54%。与日本不同的是,和庞大的国内保险市场相对应,美国在该年共拥有各类保险公司5 438家,而且市场的集中度也较低,2003年前5家财产和意外保险商所占市场份额不足30%,前10家的市场占有率仅为43.5%(见表2-11),属于典型的垄断竞争型市场。

2003年美国前10家财产/意外保险商

表2-11 保费收入和市场份额 单位:千美元;%

说明:直接保费收入指再保险交易之后的净保费,不包括州保险基金(state funds)。

资料来源:NAICAnnual Statement Database,via National Underwriter Insurance Data Service/Highline Data.

完全竞争市场的特点是,保险市场公司数量众多,其中没有任何一家公司能够在市场上占据主导地位,新的企业进入市场很容易。完全竞争的保险市场在现实中并不存在,但在一些市场经济高度发达的国家或地区,由于其保险市场上公司数量很多,市场集中度也很低,因此可近似看做是完全竞争市场。如我国香港地区是目前世界上最自由的经济体,1999年共拥有非寿险公司137家,其中前5家公司所占市场份额不足1/4,因此其非寿险市场可近似看做是完全竞争市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。