第三节 目前较常讨论的中间目标

一、货币总计数

用货币为中间目标始自德国。货币符合及时性,在金融改革之前,可控性及相关性均不错,但在金融改革之后,可控性及相关性逐渐变小。

在20世纪70年代,许多国家的狭义货币与GDP有密切关系,因此货币适合为中间目标,但自20世纪80年代,金融改革造成狭义货币不再适合。金融改革致使广义货币成为中间目标,本节先探讨货币。

所以,金融改革的初步效果使狭义货币不再稳定,但同期实际产出却相当稳定,面对一个稳定的实际GNP增长率,一个不稳定的货币供给无法再当中间目标,但同期M2却相对稳定,故各国改钉住广义货币为中间目标。

表24-2列出了各国目前的中间目标。由该表中可看出,当前中间目标的种类已不再局限于货币与利率,尚包括汇率、物价与名义GDP(美国)。

(一)中国的广义货币与实际GDP之间较不稳定

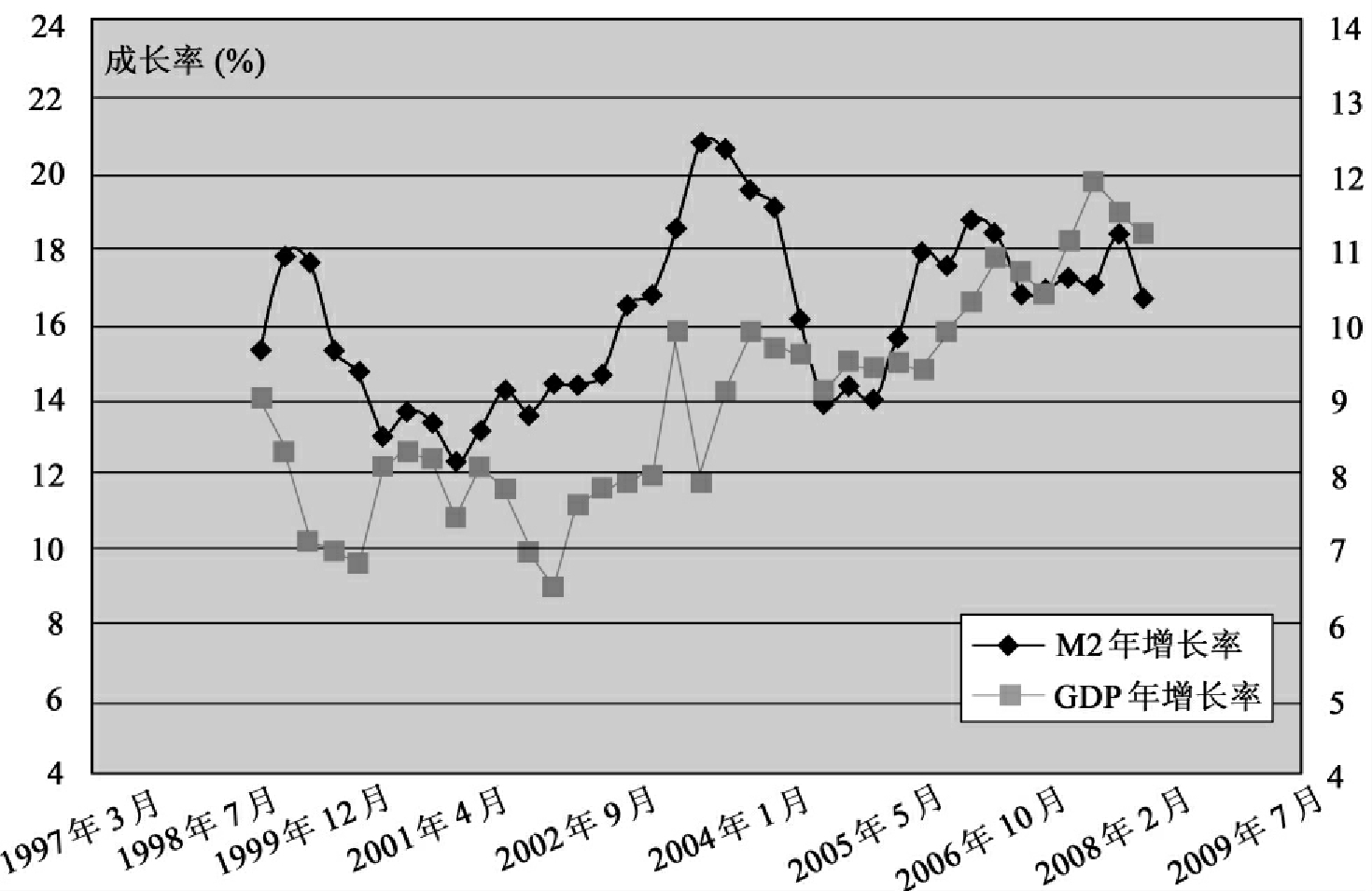

图24-6画出了中国的M2及实际GDP的年增长率。由图中来看,M2的增长率与实际GDP增长率之间虽有关系,但这关系似乎不太稳定。

在2003年的下半年,由图24-6可看出,M2增长率逐渐下滑,但GDP增长率却呈现上升的趋势,两者呈现反向。不过,在2000年间,却呈现正向的反应,故M2及实际GDP的增长率之间的关系较不稳定。

图24-6 M2、实际GDP的增长率较不稳定

(二)货币的目标区计算

货币的目标区计算的通常做法,是先估计一个含有许多变量的货币需求函数,但在计算目标区时,则只使用下列公式,而将其他变量的影响,归纳到误差项,以误差区间涵盖之。目标区的计算为(推导请见本章附录):

式中:

:M2的增长率

:M2的增长率

:预期实际GDP的增长率

:预期实际GDP的增长率

:预期物价

:预期物价

εmy:货币需求的GDP弹性

每年12月,央行会先预估明年GDP及物价增长率,同时另外估算一条货币需求函数,再求出其GDP弹性εmy,有了 、

、 及εmy,再代入式(24-3),再加上信任区间,即为明年的货币中间目标区。

及εmy,再代入式(24-3),再加上信任区间,即为明年的货币中间目标区。

练习题:

问: ,

, ,且估计的货币需求函数如下:

,且估计的货币需求函数如下:

lnMd=3.1+1.0lnY-0.5i

则货币目标区的范围何在?

答:由货币需求函数可知εmy=1.0,故央行得到的货币增长率目标区的中位数即为9.2%,再加上3%的信任区间,则可能目标区即是6%~12%。

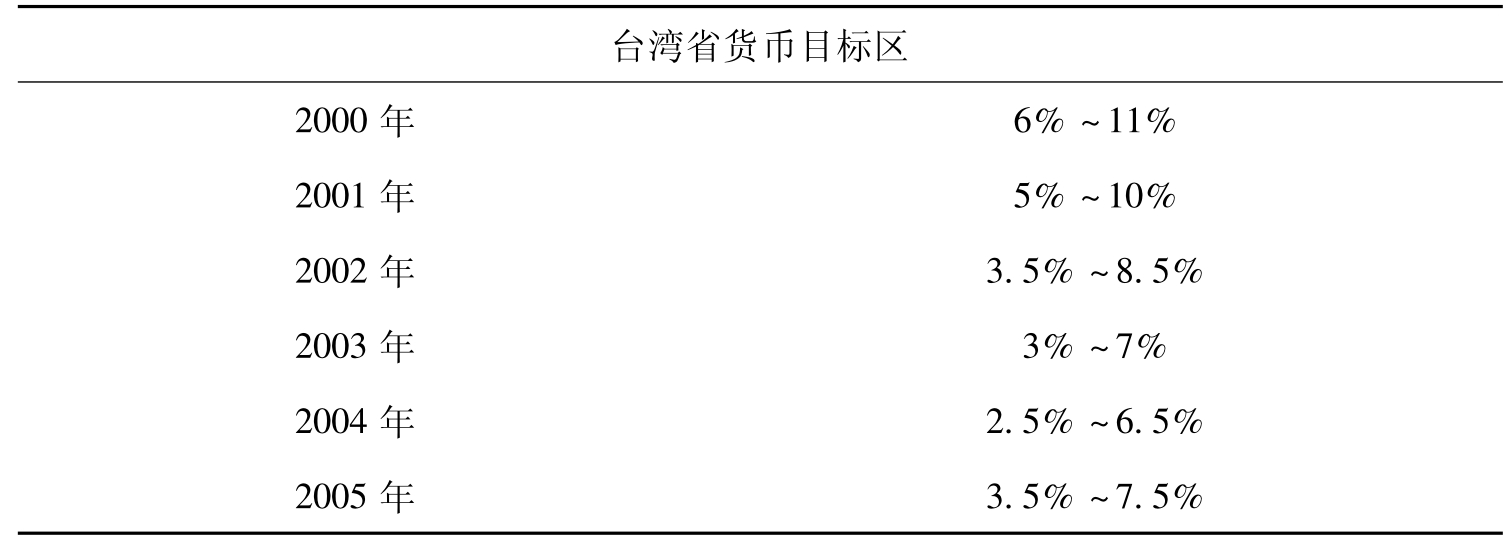

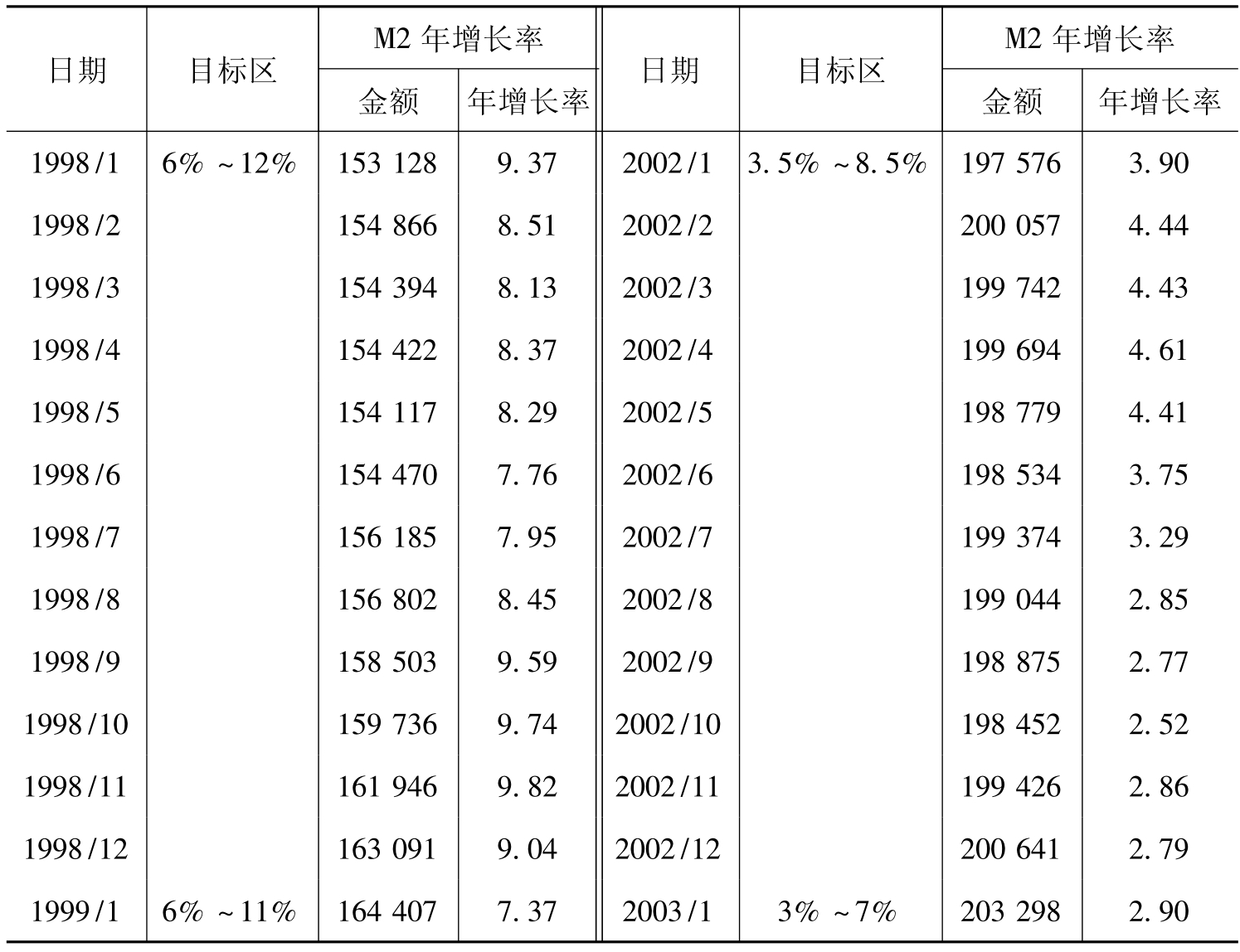

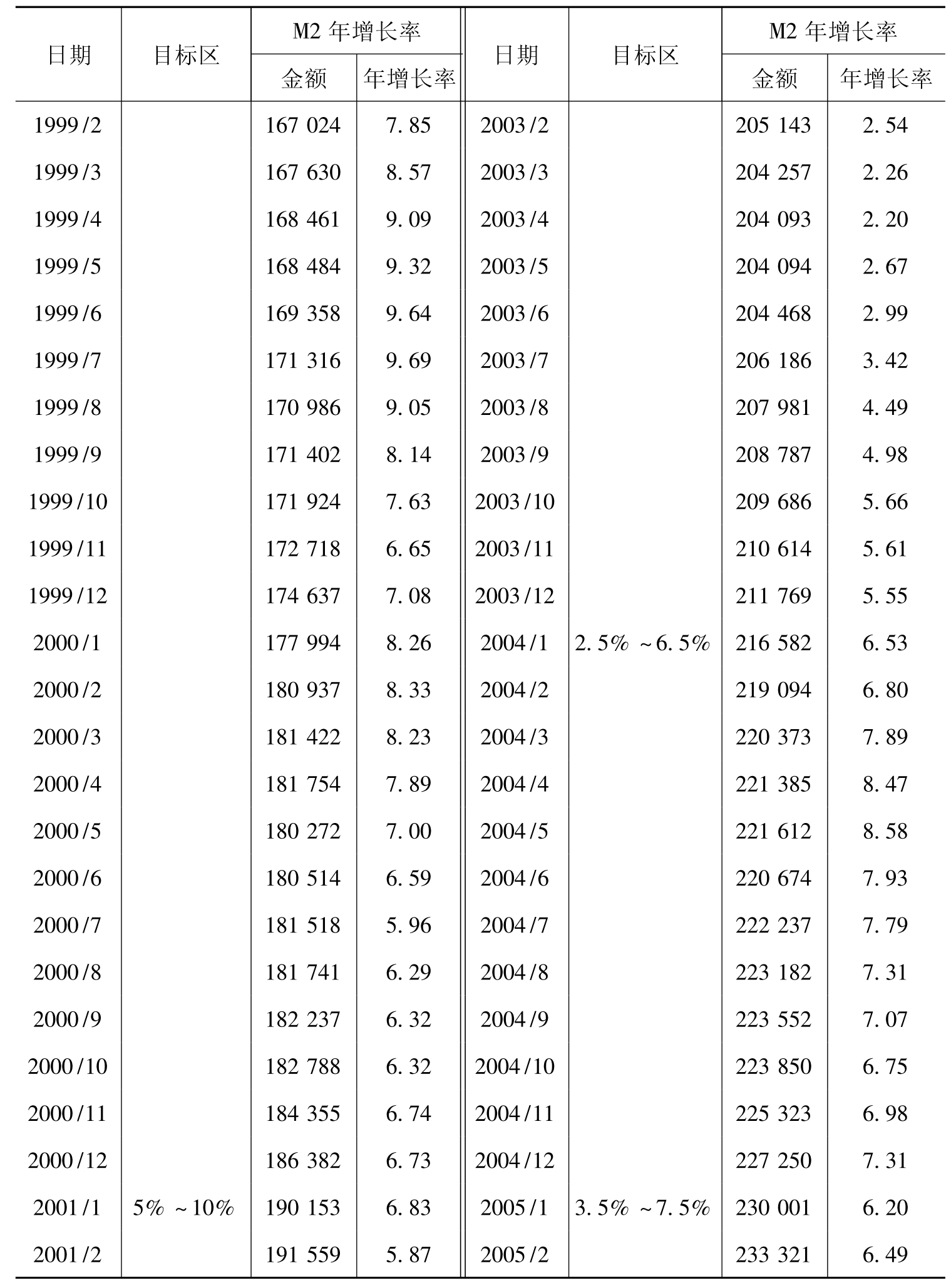

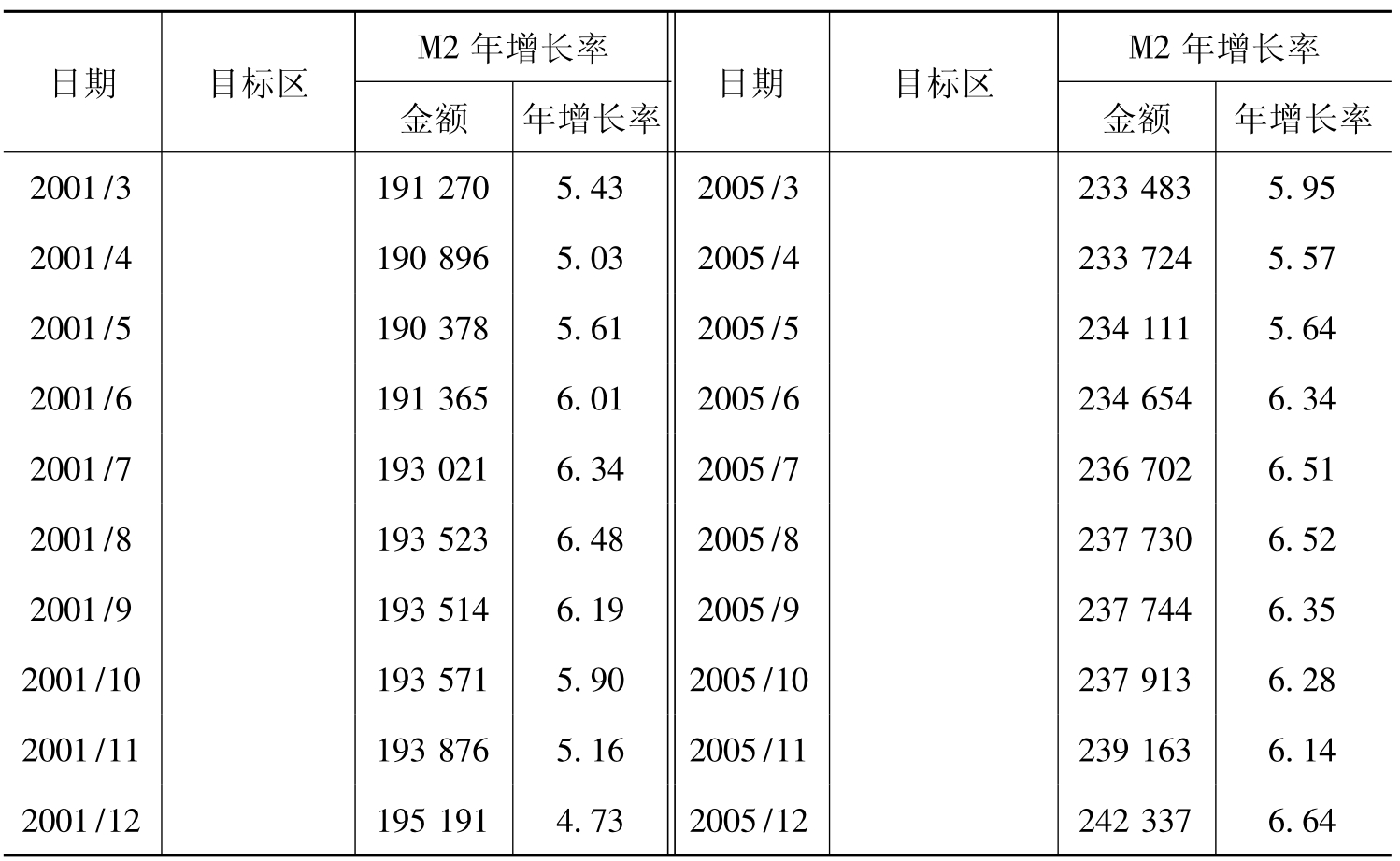

我国台湾省历年实际的货币目标区见表24-3。

表24-3

续表

接着由表24-4可看出,自1993年后,台湾省的实际货币增长率常落于目标区之外,也是因为这个原因,令台湾省的“央行”思考是否应换一个中间目标?或是否应更精确地用计量方法计算εmy?

表24-4 台湾省的货币供给M2落入目标区了吗?

续表

续表

注:本项指标金额自2004年10月起包含货币市场共同基金资料。

二、利率

(一)名义利率

名义利率的可控性和精确性比货币为佳,就相关性而言,如果以美国而言,可以说不是太差。但若一个国家没有一个完整的中长期利率指标,利率与GDP的联系便可能不是十分稳定。故使用名义利率为中间目标最大问题在于可能“混淆传递信息”。

例如,利率下跌可能传达三种不同的信息:一是出口过剩使国内货币增加,而导致资金过剩的“流动性效果”。二是企业家对未来看坏,投资减少,而导致资金过剩的“GDP效果”。三是预期物价下跌而导致投机资金减少的“费雪效果”。因此,如果目前利率下跌了,央行必须先努力去判断这利率的下跌是来自上述三种效果的哪一种,而不同的认知则会产生不同的政策含义。

就第一种状况而言,央行此时采用冲销政策,将过剩资金收回,则利率上升,此政策反应可以说符合钉住利率的原意。但就第二种及第三种状况而言,紧缩的货币政策虽使利率回升,但紧缩的货币政策将使投资不振,及物价更下跌,造成利率再下跌,反而适得其反。

(二)实际利率

使用实际利率为中间目标的问题在于“可测性”。因为实际利率是名义利率减去预期物价上涨率,但预期物价上涨率却是无法观察到的资料,虽然国外有许多资料公司会定期询问市场参与者对下一季物价上涨率的看法,而得到预期物价上涨率的数字,但其精确性值得怀疑。同时,名义利率的大幅度波动对金融市场有不稳定的影响,故以利率为中间目标很罕见,一般是以操作目标为利率,但中间目标为数量。

用名义利率为中间目标最大困难:信息的混淆

用实际利率为中间目标最大困难:可测性难

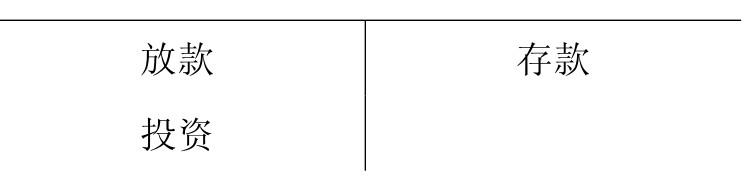

三、信用

信用通常指的是银行的放款与投资(loan and investment)。在20世纪70年代末期及80年代初期,使用银行信用为指标其实也有其理由。一家银行的资产负债表的右边是M1B,左边其实就是放款与投资,亦即

依据会计学原理,资产负债表左右两边应该相等,则如果货币与经济活动有密切关系,放款是更使厂商能投入生产活动,则“银行信用”自然也可作为中间目标。Fed就曾以银行信用为参考目标[3],然而到了80年代末期,金融市场的演变,许多投资活动是直接向市场筹资,而不再通过银行的放款,所以可能放款停滞不前,但经济活动却继续增长,如此使银行信用与经济活动失去联系。

在实务上,信用很难作为一个理想的中间目标,因为一个理想的中间目标,必须能算出其目标区,要算出目标区,必须了解其信用供给函数及信用需求函数,但事实上:

1.相对我们熟悉的货币需求函数Md=f(i,Y),什么是信用需求函数的重要变量?它稳定吗?信用的GDP弹性为多少才是理想的?

2.相对我们熟悉的货币供给函数Ms=m·H,什么才是信用供给函数?

3.相对我们熟悉的货币、物价与GDP关系MV=PY,信用、物价与GDP关系为何?

在这些问题没有被清楚地研究前,信用可能无法像货币般清楚地被划出与GDP及物价联系的目标区。虽然信用没有被当成中间目标,但各国央行均时时密切地注意信用的变化。

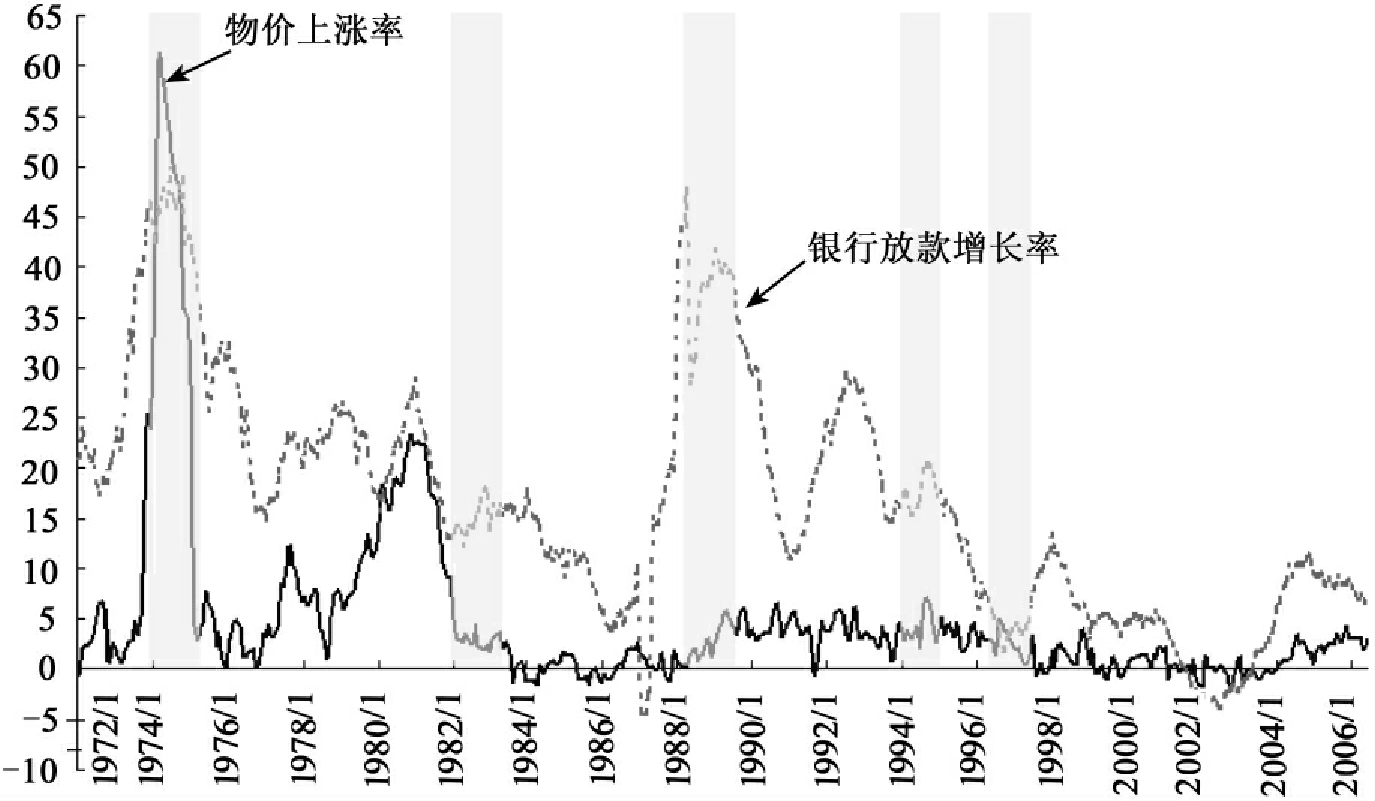

图24-8以我国台湾省为例,画出银行放款与景气及物价的关系。由图中可看出放款与景气有某种关系,在第2、第3及第6次的景气左方,恰巧也是放款最高点,但在第1及第4次的景气左方,却为放款最低点,故放款与景气亦有相关性,但此关系却在不断变化。

图24-7 银行放款增长率与景气循环

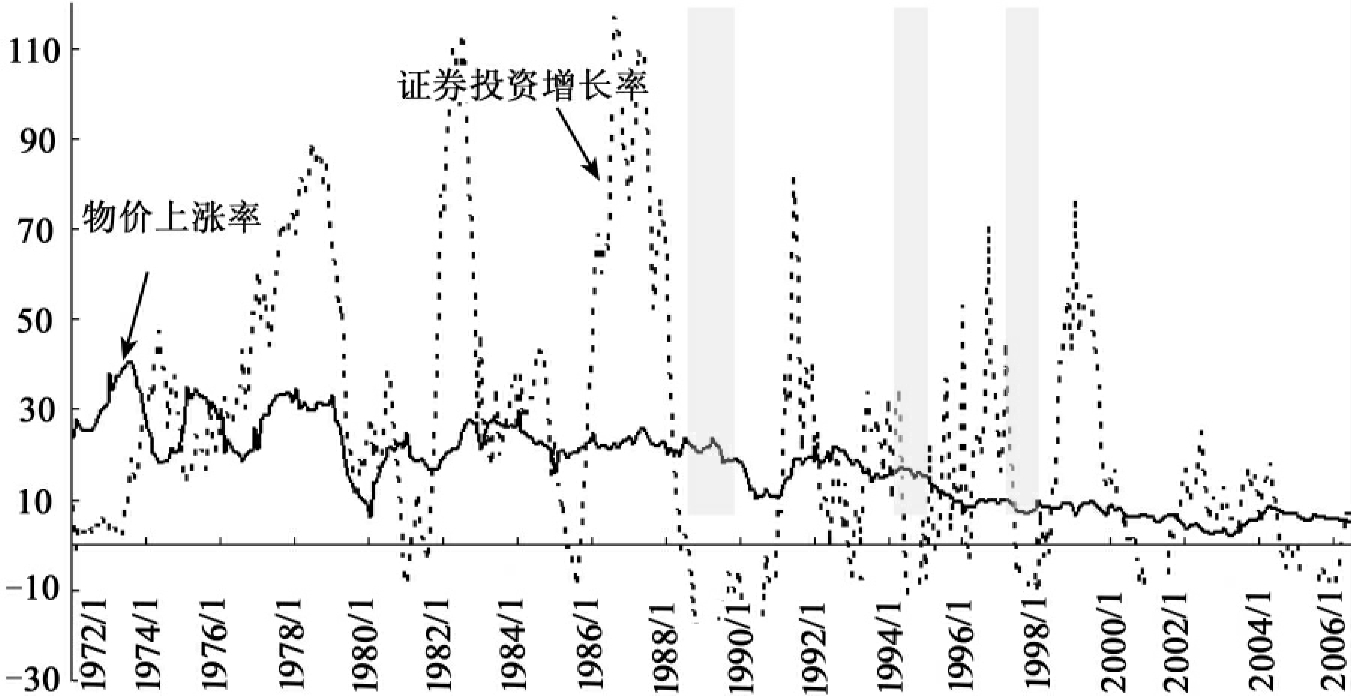

图24-8为银行投资与景气及物价的关系,由图中来看,银行投资波动颇大,似乎与景气及物价较无关系。

图24-8 银行证券投资增长率与景气循环

练习题:

问:早期各国的中间目标变量是如何决定的?

答:早期中间目标均使用狭义货币,而不用利率,这有两个理由。一为人们相信钉住货币的央行较重视物价,一为利率的信息较不明显又无任意调整。当金融改革发生时,各国的央行仍继续使用货币为中间目标,但将中间目标由狭义货币改为广义货币。这即是早期中间目标的演变。当金融改革继续进行,直接金融更盛行,此时连广义货币都不稳定时,各国如何修正其中间目标呢?美国基本上仍非常重视利率,但这利率是操作目标的同业拆借市场利率,其中间目标则为名义GDP。下一节将讨论其他中间目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。