第一节 再贴现的内容

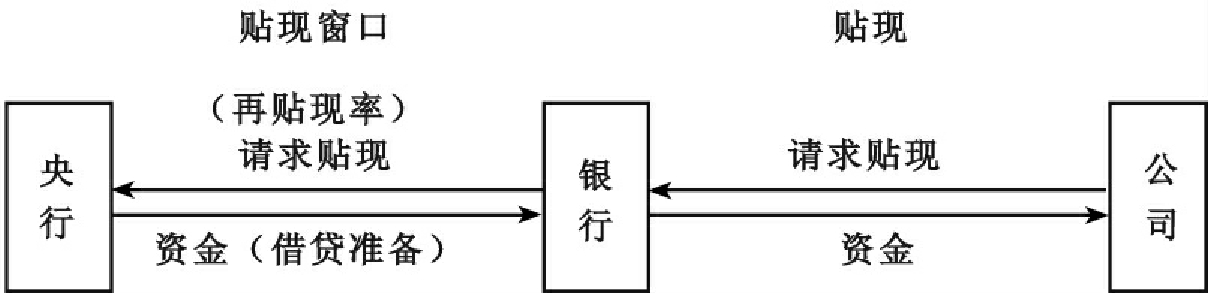

再贴现政策可以说是中央银行最早拥有的货币政策。早自1844年,英格兰银行就借着控制其“银行率”以影响其他银行对它的资金需求。所谓贴现是当客户急需资金周转时,拿一张尚未到期的票据,向银行请求贴现。而再贴现即是假设银行有时也可能缺钱(例如应提准备不足),则可以拿客户过去来银行贴现但未到期的票据向央行请求再一次贴现。见图21-1。

图21-1 银行的贴现与再贴现的过程

此处重要的议题有:

1.什么是合格的票据?

2.央行是否愿意承做?

下面分别说明。

虽然早期再贴现政策反映的是再一次贴现,但到了近代,银行也可以银行本身拥有的有价证券向央行请求融通。例如,在我国台湾省,金融管理机构得对银行办理下列各项融通:

1.合格票据再贴现,其期限:工商票据不得超过90天;农业票据不得超过180天。

2.短期融通,其期限不得超过10天。

3.担保放款融通,其期限不得超过360天。

此外,对再贴现及其他融通得分别订立最高限额。

在上述三项条款中,共出现三个不同项目,分别是“再贴现”、“短期融通”及“担保放款融通”。这三种均是“央行”的利率。所谓“再贴现率”是“央行”对银行合格票据的再一次贴现,其利率最低。“短期融通”基本上是“央行”对银行无担保品的信用融通,故其利率最高。这主要是当有银行发生挤兑时,“央行”对银行的融通利率,所以时间非常短。其次,所谓“担保放款融通”则是“央行”对银行放款时,要求担保品,其利率在二者之间。再贴现率1和3只有宣示效果,“央行”较少采用那个利率进行交易。

祖国大陆的再贴现其承兑、贴现、转贴现的期限,最长不超过6个月。再贴现的期限,最长不超过4个月。虽中国人民银行分行可为解决辖区内商业银行的资金头寸不足而对其发放期限不超过3个月的贷款,但没有明确规定适用何种利率,而且并没有像台湾省那样针对不同状况采用不同的再贴现率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。