第三节 合伙企业解散与清算

合伙企业解散仅指合伙人之间的合伙关系改变,合伙企业解散后,可订新协议继续合伙经营,或者就此终止合伙关系并解散企业主体。终止合伙关系并解散企业主体所涉及结束合伙企业的事务,通常称为合伙企业清算。

一、清算程序

一般而言,合伙清算涉及将非现金资产转换为现金、确认损益及清算期间的清算费用、清偿债务、最后按照合伙人资本账户余额将现金分配给各合伙人。上述清算过程,有三个假设,一是假设合伙企业具有偿债能力,即合伙企业的资产超过负债;二是假设所有合伙人对合伙企业净资产都具有权益,即无合伙人贷款余额;三是已将所有资产转换为现金,可以直接将现金分配给合伙人。没有以上假设,合伙企业清算过程就较复杂。因此本章节先讨论合伙企业具有偿债能力的情况,接着再讨论分次清算,以及清算时合伙企业无偿债能力的情况。

合伙企业清算时债务清偿顺序如下:

(1)对合伙人以外的债权人所欠的债务;

(2)除资本、利润以外,积欠合伙人的债务;

(3)合伙人应得的资本。

需要注意的是,分配合伙企业资产时,不应分配给资本余额为负值的合伙人。因此,合伙人贷款账户应与资本账户抵消,以确定分配给各合伙人的金额。一旦确定了每个合伙人应分配的金额,应在减少各该合伙人资本账户之前,先借记其贷款账户。在具有偿债能力的合伙资本余额为借方余额一节及分次清算中,将作进一步讨论。

(一)简单合伙清算

简单合伙企业清算,是指将所有合伙企业资产转换为现金,解决合伙企业事务后,最后将现金一次分配给合伙人。

【例7-16】假定王某和李某于2006年12月31日的合伙企业资产负债表如表7-4:

表7-4 王某和李某合伙企业资产负债表

王某和李某的损益分配比例为70%和30%,他们协议于2007年1月1日以后尽快解散合伙企业。存货卖得25000元,固定资产卖得30000元,应收账款共收现22000元。合伙清算的最后阶段,共有87000元的现金可供分配给债权人和合伙人。

清偿顺序:

确认清算损益之后,分配给合伙人的金额等于各合伙人资本账户余额。清算损失以70%和30%的损益分配比例直接借记资本账户。除非合伙协议中约定清算时采用不同的损益分配比例,否则一般均按原先的损益分配比例分配清算损益。若协议中规定支付工资津贴和利息津贴,则应先分配工资津贴和利息津贴,余额再按约定比例分配。清算期间所作分录如下所示。

(1)记录存货出售,并将5000元损失按损益分配比例分配到各合伙人资本账户:

(2)记录固定资产出售,并将10000元损失按损益分配比例分配到各合伙人资本账户:

(3)记录应收账款收现22000元,并将8000元坏账冲销作为损失,按损益分配比例分配到各合伙人资本账户:

(4)清偿非合伙人的债务:

![]()

(5)清偿王某的贷款:

![]()

(6)将现金分配给合伙人,结束合伙清算:

(二)合伙人资本余额为借方余额

具有偿债能力的合伙企业清算时,有足够的现金偿还债务。但清算过程所产生的损失会使一些合伙人的资本账户成为借方余额。这种情况发生时,资本账户为借方余额的合伙人,对资本账户为贷方余额的合伙人欠有一笔负债,他们应拿出个人财产偿还对合伙企业的负债。但若前者并无个人资产,其余合伙人则须承担等于这一借方余额数的损失。这项损失将按相应损益分配比例分配给资本账户为贷方余额的各合伙人。

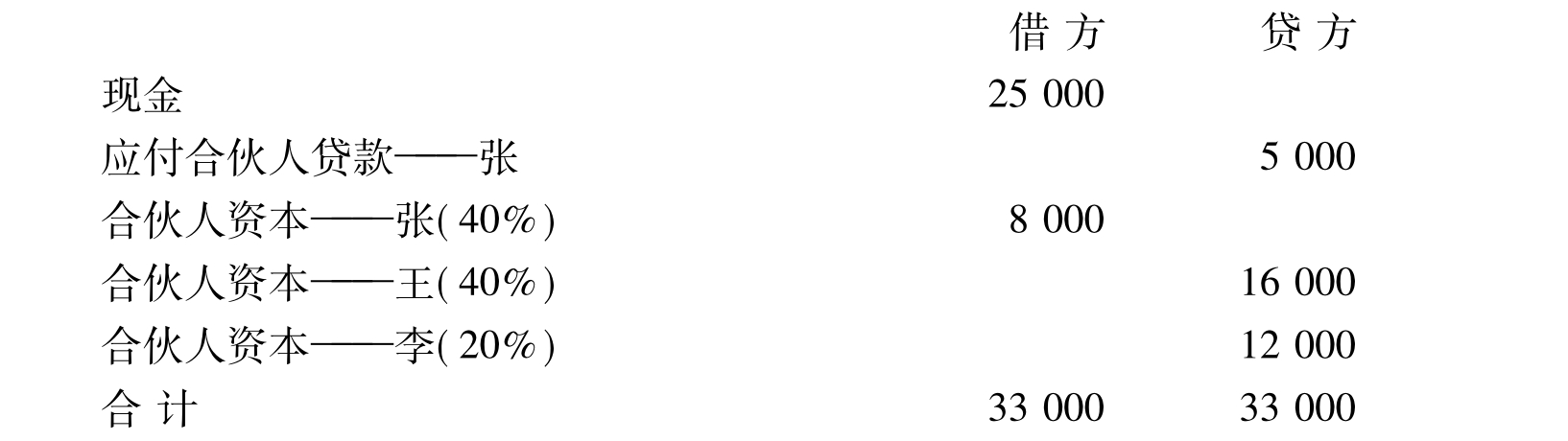

【例7-17】假设张、王、李合伙企业正在清算,当所有资产均已变现而且已清偿债务后,其账户余额如下:

张某具有偿债能力,则他应付3000元给合伙企业,以冲销资本账户的借方余额,他所付的3000元将使合伙的现金达28000元,以便在最后清算时,分配给王某和李某。但若张某无偿债能力,这3000元的损失将按王某和李某的损益分配比例分担,王某、李某各承担损失2000元、1000元。此时只需将现金25000元分配给王某14000元,李某11000元,合伙企业便告结束。

当合伙人资本账户为借方余额的合伙人对合伙有一笔贷款时,该贷款应与资本账户的借方余额相抵消,直到该资本账户的借方余额为零。例如,假设张、王、李合伙账户余额如下:

这时,即使应付给张某的贷款比王某和李某的资本有较优先的清偿顺序,也不能清偿。这笔贷款将与“合伙人资本一张”账户的借方余额相抵消,使得张某仅欠王某和李某3000元。假如张某具有偿债能力,应用抵消规则将不会产生问题,张某偿付3000元之后,王某和李某可收到相当于资本账户余额的金额,这和先偿付贷款5000元,再从张某的个人资产中收取8000元,所得到的结果相同。

若张某个人无偿债能力,情况就完全不同。这时,由于个人的债权人对个人的资产有优先求偿权,张某的债权人可对任何付给张某的款项优先求偿。按照抵消规则,王某可从25000元中得到14000元,而李某得到11000元。若采用另一种方式,直接清偿张某的贷款5000元,则张某的个人债权人可对这5000元优先求偿,所以能分配给王某和李某的现金将少于25000元。由于无充分的证据表明法院将接受抵消规则,因此当合伙人兼债权人本身无偿债能力时,一般建议未经合伙人的同意,不应采用抵消规则。合伙解散时,基于债权人的权利,合伙人可协议采用不同的财产分配方式。

二、安全清偿

一般而言,清算过程需花费很长的一段时间,当所有债务清偿以后,所有非现金资产全部变现之前,已有一些现金可供分配给各合伙人。若合伙人决定在非现金资产全部出售前分配现金,则需要考虑有多少现金可安全地分配给各合伙人。所谓安全清偿,即指分配给各合伙人的现金不至于超额,换句话来说,就是分配出去的现金不应再退还给合伙企业。

计算合伙人的安全清偿额是基于以下三点假设:

(1)所有合伙人本身无偿债能力(即合伙人无法付款给合伙企业);

(2)所有非现金资产均有可能损失(即决定安全清偿时,非现金资产均视为损失);

(3)应保留一定的现金以支付清算费用、未记录的负债以及一般或有事项。这一保留金额对合伙而言为或有损失,但在决定安全清偿时,同样被视做实际损失。

【例7-18】假定张三、李四、王五合伙企业正在清算,其账户余额如下:

此外,该合伙企业所有对合伙人以外的负债均已清偿,合伙人预计无形资产和固定资产的出售将费时耗日,因此经合伙人共同协商,决定预留10000元现金以支付或有事项,其余现金立即着手安全分配。根据以上账户余额,可以通过编制一张安全清算表来操作,如表7-5所示。

表7-5 张三、李四、王五合伙企业安全清偿表 单位:元

安全清偿表的第一行是合伙人权益,合伙人权益根据合伙人的资本及借贷款余额确定。其基本思路是在测算各合伙人承担上述假设的基础上(即将可能的损失视同实际损失按损益分配比例分配,从各合伙人权益中扣除),找出具有权益余额的合伙人为此次现金的分配对象。有些合伙人可能会产生负的权益(如表7-5中的合伙人张三),这些负值应按相对的损益分配比例分配给对合伙企业尚具有权益的合伙人(如表7-5中的合伙人李四和王五),一直分配到无任何合伙人具有负值权益为止(如表7-5中的合伙人王五),这时,具有权益的合伙人所列示的余额,将等于其可分得的现金额。需要注意的是,安全清偿表仅在确定分配金额时采用,其并不影响账户余额以及合伙企业清算表。当现金实际付给某合伙人时,仍按通常的方式作会计处理。

根据表7-5所示,现有的70000元可安全清偿给王五,而不能安全清偿给张三和李四。会计处理如下:

编制上述分录后,张三、李四、王五合伙的账户余额如下:

之后出售了非现金资产获得现金,实施分配前再按上述程序进行。在实务操作中,安全清算有时难以进行,因为有合伙人可能会反对立即将现金分给其他合伙人,例如某合伙人认为自己的贷款在清算时,比合伙人资本具有优先的清偿权,那么这项反对意见就意味着合伙人并不同意预先分配现金,因此只有等到将所有非现金资产均已变现才能进行分配。

【例7-19】假定张三、李四、王五合伙企业正在清算,各合伙人损益分配比例均等。其清算日账户余额如下:

根据以上账户余额,编制安全清算表如下表7-6所示。

表7-6 张三、李四、王五合伙企业安全清偿表 单位:元

根据上述安全清算表,现有的30000元现金应付给李四10000元、王五20000元。但张三可能会提出反对意见,因为他的15000元贷款在清算时,比李四和王五的资本具有优先的清偿权,这项反对意见意味着有合伙人并不同意预先分配现金,因此,只有等到所有非现金资产均已变现才能进行分配。

安全清偿表是一种计算安全清偿给各合伙人的金额,以防止超额分配的有效方法。但如果财产分多期清偿,而每次分配前都必须编制安全清偿表,直到资本余额比例相当于损益分配比例为止,则这种方法将显得颇无效率。另外,安全清偿表的方法无法作为预测的工具,不能提供信息帮助合伙人预计他们将获得现金分配的时间。

三、现金分配计划

如果财产分多期清偿,每次分配前都必须编制安全清偿表,直到资本余额比例相当于损益分配比例为止,那么这种方法就显得颇为烦琐,且不能够提供信息帮助合伙人预计他们将获得现金分配的时间。为弥补安全清算表方法的不足,可在清算初期就编制现金分配计划。现金分配计划的基本思路是,在现金逐次分配的过程中,根据各合伙人可负担资产变现损失能力的强弱为序,安排现金分配顺序,即负担损失能力强的合伙人先于弱的合伙人分配现金。实务中可通过编制假定损失吸收表,再由假定损失吸收表编制现金分配计划表来实现。现金分配计划的基本程序是:

(1)计算各合伙人可负担资产变现损失的能力。先将各合伙人的权益除以其损益分配比例,以确认每个合伙人可抵消的资产变现损失,并按从弱到强的顺序排序。

(2)编制抵消计划。将承担资产变现损失最差的合伙人的可抵消的资产变现损失数,按损失分配比例抵消各合伙人的资本余额。

(3)重复上述两步骤,只至各合伙人的权益都抵消完。

【例7-20】假定张三、李四和王五的权益(资本±借贷款)分别是340000元、360000元和160000元,损益分配比例为5∶3∶2,应付账款为500000元,现金为240000元,其他资产为840000元。

第一步,计算各合伙人可负担资产变现损失的能力,按易受伤害程度排序,如表7-7所示。

表7-7 张三、李四、王五合伙企业易受伤害程度排序 单位:元

由表7-7各合伙人易受伤害程度的排序可知,张三最易受伤害,李四最不易受伤害。因为,当合伙企业清算损失达680000元时,张三的合伙人权益将减少至0;而当整个合伙企业清算损失达到1200000元以前,李四的合伙人权益都将足以抵偿他所应负担部分的损失。

第二步,编制抵消计划。可编制合伙企业假定吸收损失表,如表7-8所示。

表7-8 张三、李四、王五合伙企业假定吸收损失表 单位:元

从表7-8各合伙人假定吸收损失表可以看出,当合伙企业清算损失达680000元时,张三的合伙人权益已全部抵消完,而李四和王五的合伙人权益则尚有余额。

第三步,重复上述两个步骤,直到各合伙人的权益都抵消完。本例还需要对李四、王五作进一步的测算,见下表7-9、表7-10所示。

表7-9 张三、李四、王五合伙企业易受伤害程度排序 单位:元

表7-10 张三、李四、王五合伙企业假定吸收损失表 单位:元

通过表7-8至表7-10可以分析,消除张三权益的合伙企业损失是680000元,在拟定易受伤害程度排序时,就已计算过了。将张三权益减为0之后,损失是按60%、40%分配给李四和王五,直到王五的权益为0,这笔将王五权益减为0的损失为60000元,即不考虑张三的情况下,将王五的权益24000元除以他的相对损益分配率40%。也即假设张三个人没有清偿能力,当王五的权益减为0之后,最不易受伤害的合伙人李四将有120000元的权益。因此,该合伙企业若有现金,应首先偿还优先债务500000元;其次偿还给李四120000元;再次应按60%和40%分别偿还给李四和王五,现金偿还总额为60000元;最后若尚有现金则可按50%、30%、20%分别偿还给张三、李四和王五。如此,合伙人李四通过现金分配计划表可以了解到,当500000元优先债务偿还给债权人后,他就可以开始分得现金了。同样,合伙人王五和张三也可利用此分配计划表判断他们有多少机会以及何时可收回全部或部分权益。现金分配计划表详见下表7-11。

表7-11 张三、李四、王五合伙企业现金分配计划表 单位:元

有关会计处理如下:

(1)假设将部分其他资产600000元变现450000元,发生损失150000元:

(2)分配资产变现损失时:

(3)偿还债务及分配现金时:

该企业以后再次分配现金时,即可以直接按5∶3∶2的比例在张三、李四和王五之间分配了。

根据以上对预付现金分配计划的编制和应用可以看出,合伙企业清算中,由于资本余额比例与损益分配比例不一致,常会导致在现金分配过程中出现个别合伙人资本亏空现象,而通过按现金分配计划逐次分配现金的过程,可起到将资本余额比例逐步调整为损益分配比例的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。