三、股改后新产生的“限售股”

(一)定义

2006年6月19日“新老划断”后,按照官方的定义,此后新上市的公司属于股份全部可流通的公司,已不存在股权分置问题。但根据股改后“新老划断”前于2006年5月修订的证交所《上市规则》规定:上市公司发起人持有的股份,“发行人向本所申请其股票上市时,控股股东和实际控制人应当承诺:自发行人股票上市之日起三十六个月内,不转让或者委托他人管理其已直接和间接持有的发行人股份,也不由发行人收购该部分股份”,即通常所说的有3年的锁定期、从上市之日起3年后方可流通;而“发行人在刊登招股说明书之前十二个月内进行增资扩股的,新增股份的持有人应当承诺:自发行人完成增资扩股工商变更登记手续之日起三十六个月内,不转让其持有的该部分新增股份”,即同样有3年的锁定期、从上市之日起3年后才可流通。但在2008年8月修订的证交所《上市规则》中,将后者重新定义为“发行人首次公开发行股票前已发行的股份”,并将它的锁定期缩短为1年。

这些可统称为“流通权限售股票”,简称为“限售股”。只不过前者被市场简称为“大限”;后者被市场简称为“小限”。

(二)目前的数量

从我们以“WIND资讯”的统计数据所整理的下表中可以见到:

表3-2 “新老划断”前后全体上市公司(剔除H股股本)

“非流通股”与“限售股”股本变化

资料来源:WIND资讯。

*注:非流通股数据在2006年和2009年底之间统计数所存在的不同,产生于在此期间的送配股。

在“新老划断”之前的所有上市公司中,“非流通股”为不到4700亿股,占总股本比例为61.22%;但到了2008年12月31日,由于期间密集发行上市了269家公司,尚存的“非流通股”加上“限售股”已经激增到将近1.2万亿股,占总股本比例反而增加到了62.33%。

从2008年9月到2009年6月,暂停新股发行给“限售股”的解禁腾出了9个多月的缓冲期。在这个空档中,2009年迎来了“新老划断”后“大限”解禁的高潮。经过2009年的解禁,“非流通股”与“限售股”占总股本的比例同比从62.33%下降到了31.36%。

如果对“新老划断”后至2008年9月暂停发行上市新股期间首发上市的269家A股公司(9)截至2008年12月31日的股本数据进行分析:这269家A股公司累计产生的“限售股”达到了8500多亿股,已经超出了证券市场2008年底总流通股将近7000亿股的总数。同时可见,这269家A股公司中的“限售股”占总股本比例高达90%以上,远远超过股权分置改革前非流通股占总股本的比例。

而2009年六七月间开始重启的新股发行,虽然被冠以“发行制度改革”的堂皇顶戴,但到2009年底不到半年时间内发行的99家公司中,“限售股”占总股本比例仍然高达70%以上。

表3-3 “新老划断”后发行上市公司股本概况

资料来源:WIND资讯。

*注:该数据为这269家公司累计产生的限售股的总数。2007年6月19日至2008年底,这其中已经有549.7196亿股“小限”被解禁进入流通股范围;如果减去这个数字,这269家公司在2008年底实际统计到的“限售股”为7974.2819亿股,占总股本比例84.94%,而流通股合计为1413.7086亿股。

(三)成因分析

这种现象的形成,相对于股权分置改革预设的“全流通”目标,已经无法作出合理的解释:在股权分置改革之后,非流通的“限售股”总量怎么会不但没有减少,反而大为增加了呢?

如果我们对“新老划断”以后到暂停发行新股这两年零三个月期间新发行上市的269家A股公司作一个整体分析,就会发现:根据WIND提供的数据,这269家公司累计产生的限售股里面,“大限”约占90.44%,“小限”约占9.56%,就是说这8500亿股限售股中90%以上需要锁定3年。而在这269家公司中,大盘股占了较大比例。总股本大于1亿股的有218家,大于5亿股的有57家,大于10亿股的有43家,大于100亿股的有21家。同时,流通股比例却与总股本规模成反比,有150家流通股比例小于30%,26家小于20%,流通股比例最小的“中国石油”只有2.18%。这些在“全流通”背景下发行上市的公司,平均发行市盈率却高达30倍,最高的是“中国远洋”,高达将近99倍。

同样,2009年6月新股发行制度改革后重启、到2009年底发行上市的99家公司,平均发行市盈率仍然高达38倍,最高的“金龙机电”竟高达126.67倍。

相比较而言,在海外全流通背景下的股票发行市盈率一般在8~12倍之间。可以对照的是,2009年以来内地公司在香港上市新股平均市盈率在10倍附近,即便是在2007年的牛市之中,内地公司香港上市新股平均市盈率也仅为18~20倍。

我们可以将2007~2008年对证券市场涨跌具有重要影响的、占上证综合指数权重超过1%的16只股票数据作进一步的分析。

从下表我们可以见到:总共16家指数权重股公司中,“新老划断”之后上市的占了12家;而在这12家公司中,流通股比率小于10%的占了一半。

表3-4 上证综合指数权重超过1%的股票数据一览表

资料来源:WIND资讯。样本及数据截止日期:2008年6月30日。

*注:海通证券于2007年7月31日借壳上市。

由此可见:

“新老划断”后新发行上市的公司股本结构中,向公众新募集的“流通股”以及发起人转制、上市前增资扩股进入的“限售股”这两种股权设置;限售股占总股本比例高达90%以上;锁定期较长的“大限”在“限售股”中占90%以上的绝大多数比例;以及“限售股”随新股发行上市后在一定期限内自动上市流通……这些因素是市场持续出现“限售股”沉淀于非流通领域及产生巨大的流通(减持)压力的主要原因。

这种状况的出现,在原因上不同于股改之前的意识形态争议,但在市场作用上却和历史上形成的“非流通股”没有多大的区别。

而这些公司股本结构中“流通股”比例过低、“限售股”比例过高,是“新老划断”后市场“限售股”数量和比例出现反常提高的主要因素。

再加上由于发行市盈率的过高,造成市场发行和上市价格过高,二级市场和一级市场所形成的巨大差价,造成了“限售股”在解禁后具有巨大的减持冲动,也直接或间接地形成了市场参与者的心理压力和不良预期。

(四)前景分析

如果根据2008年底的统计数据作为分析基础,按照“大小非”在股改以后至2008年底为止,解禁后实际的减持比例为21%(10)计算,这累计沉淀下来的8500多亿股限售股,在“新老划断”之后的5~6年解禁期中,总共可能会在二级市场减持的数量将近1800亿股左右,这个数量几乎和我国证券市场创始至2009年这19年中全部公开发行新流通股数量(约1800亿股)相当。这个推算尽管是建立在“新老划断”之后5~6年中没有新股发行的假设前提之下,但是,就是从2008年9月以后几乎有9个月没有新股发行,可中国证券市场却不可能承担几年不发新股而等待这将近8500多亿股限售股渐次上市流通的市场停滞代价。同时,中国的证券市场更不可能一直因为“限售股”的快速沉淀而停止发展。

可是像本章一开始所述,由于政府对“大小非”和“大小限”解禁后的减持采取了一系列新的限制和维稳措施,使得2009年的市场现实给我们描绘了另一个角度的图景。

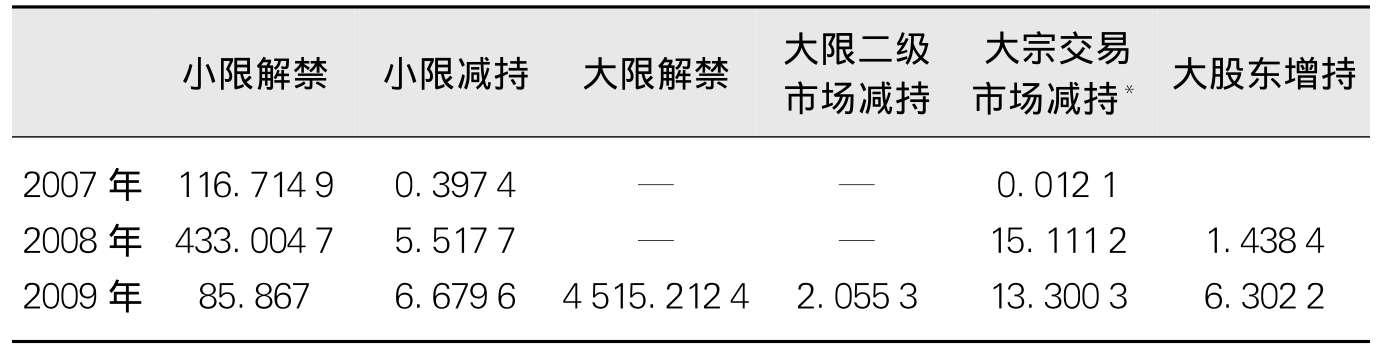

从2008年9月到2009年6月的暂停新股发行,给“限售股”腾出了9个多月的解禁缓冲期,于是这269家公司在2009年里总共解禁了4515.2124亿股“大限”和85.867亿股“小限”。如果加上“大小非”解禁和减持,结果就使得2009年一年整个市场的“非流通股”与“限售股”占总股本比例从62%下降到了31%,几乎下降了一半。这似乎给了市场和政府监管部门一个十分良好的信号——“大小非”和“大小限”问题已经解决了,真正意义上的全流通已经大功告成了。

不过我们必须清醒地认识到,2009年是一个特殊的年份,这一年政府实施宽松货币政策释放出的9.5万亿元信贷,给市场提供了充足的资金。充裕的流通性给证券市场消化“大小非”和“大小限”解禁高潮提供了巨大的空间,而之前9个月暂停新股发行的空仓期也给2009年消化“大小非”和“大小限”解禁高潮提供了喘息的时间。这种千载难逢的机会不可能经常重复发生,而2009年重启新股发行后不到半年发行的99家公司中,限售股占总股本比例仍旧高达70.64%,这说明原先担心的市场制度所存在的基本问题依然故我。

此外,如果进一步分析2008年和2009年“大小限”解禁高峰中市场实际减持和增持的数据,可以发现,目前在市场上出现了新的概念混淆和理念误导。

表3-5 “新老划断”至2008年底发行上市的269家公司解禁、减持、增持详情 (单位:亿股)

资料来源:WIND资讯。

*注:由于监管部门只规定1%以上减持须进入大宗交易系统,而没有对“大小限”提出单独披露的要求,因此在大宗交易市场减持数据中包含了大、小限两者的减持数据在内。

从以上数据统计可见,由于2008、2009年政府对限售股解禁后的减持行为采取了一系列进一步的“限制”和“维稳”措施,在“新老划断”以后至2008年9月暂停新股发行上市这期间上市的269家“全流通”公司的“大小限”减持发生率远远低于同期“大小非”减持的发生率。比如,2008年的“小限”和2009年的“大限”都是期间解禁的高峰,但这两年的实际减持比率却低得反常。同期“大小非”累计实际减持比率是12.66%,而这269家公司的“大小限”减持却居然只有0.84%,连1%都不到。

表3-6 “大小非”与“大小限”解禁、减持状况比较

(数据统计至2009年12月31日)

资料来源:中国证券登记结算有限责任公司、WIND资讯。

*注:该数据为269家公司2008年底“限售股”统计数加上2007、2008年“小限”解禁数。

图3-1 “大小非”与“大小限”整体累计减持占比比较

而如果进一步比较分析“大小非”和“大小限”在二级市场减持的数据可见,“大非”的累计减持是5.90%,“大限”却仅有0.0456%,前者是后者的129.39倍;而“小非”的累计减持是41.51%,“小限”却只有1.9816%,前者是后者的20.95倍。这些数据在令人瞠目结舌之余,只有一点让人警醒,这就是在“大小非”和“大小限”的减持行为比较中,“小限”的减持冲动远远大于“小非”。

表3-7 “大小非”与“大小限”减持比例比较

(数据统计至2009年12月31日)

资料来源:中国证券登记结算有限责任公司、WIND资讯。

*注1:本表中所谓的“大小限”特指“新老划断”以后至2008年9月暂停新股发行上市这期间上市的269家“全流通”公司的“大小限”。

**注2:这两个数据都是在二级市场减持的数据。

图3-2 “大小非”与“大小限”分类累计减持占比比较

以上数据表明,“大小非”与“大小限”之间在解禁和减持比例上的这种巨大反差,一方面成为市场安然度过解禁高峰的重要因素,另一方面成为政府监管部门应对措施得当的成绩,这也更进一步使得市场不再关心“限售股”解禁后将如何进入二级市场流通并产生实际影响。

但是无论从官方还是民间,因为有关“限售股”解禁和减持的真实的数据信息基本无从准确得知(11),再加上官方和民间都进一步有意无意地混淆了“解禁”和“减持”的不同市场含义、误打误撞地普遍将“解禁”替换了“减持”对市场的实际冲击,因此所有的市场参与者都不再去分析2008、2009年处于峰值的解禁量和接近于谷值的减持量之间的巨大落差,对于以后市场的发展究竟意味着什么:

首先,“非流通股”在“股改”完成后、“限售股”在公司上市之后的1~3年锁定期过了之后,它们将自动解除禁止行使出售权的限制,这称之为“解禁”。解禁以后,政府和市场通常在统计上将该部分股份从非流通股范畴转而计入流通股范畴。但这种“流通”还并非真正“实现”了流通,如果从目前市场普遍接受的定义上分析,只有当它们在解禁之后第一次通过证券市场出售,才能实现市场意义上真正的流通,而这样的行为被称之为“减持”。不然的话,解禁以后的股份尽管被计入流通股,但因为各种行政和政策的限制而“被”承诺、“主动接受限制”不出售减持,它们在市场意义上仍然属于沉淀在市场中不具完整“流动性”的股份(一部分在国有资产管理政策中确定控制比例的国有股份也包括在其中)。

其次,由于这269家公司的巨额限售股在2008、2009年如期渡过解禁洪峰,尤其是媒体和官方口径都将解禁解释为等同于进入二级市场流通、并实际上将解禁股计入流通股,因此在表面上使得“限售股”给市场的心理压力基本释放。

其三,由于这269家公司的巨额解禁股99%以上由于各种原因没有产生实际的减持,于是“限售股解禁”、市场的流通股比例大幅度提高、中国证券市场进入真正意义上的全流通时代……都只是一个概念上的虚拟结果,它们给市场的实际压力并没有消除,只是被隐含了、被延迟了。

其四,社保基金转持股的延长3年禁售期、大股东增持(尽管比例不高)、通过大宗交易系统间接减持、国资委对国有股原本就有的持股比例要求……这诸多出于政策、政治和行政背景的“市场化”干预因素大大改变了“限售股”“解禁”以后通过“减持”实际流入二级市场的途径、节奏、数量和预期,使得理应只有“全流通”一个概念的市场新阶段,产生了比“股改”之前更加复杂和繁复的股权非流通状况(12)。

其五,在经历这样的流通程序之后,“解禁”的结果并非是流通,而仅仅是流通权的取得,实际上被延后进入流通阶段的“减持”将成为真正实现全流通并对市场产生巨大影响的实质性行为。同时,“减持”阶段也自然成为“限售股”实现向二级市场泄洪的一道新的壅阻堤,而这道壅阻堤在理论上是无形的,这样的实质性流通行为也是无从设防的,但实质上却有各种政治、政策和行政上的“维稳”“限制”措施存在着。

其六,这已经“解禁”、但被延后“减持”的“限售股”,尽管其现时的市场压力被隐含,但它在行使其“实质性流通行为”时,对个股和市场涨跌的冲击力却无从回避。这种冲击力未来极有可能在两种状况下显示威力:一是在市场上涨时,会出现争相减持套现的状况,从而抑制和减缓市场的向好趋势;二是在市场下跌时,会出现不计收益(因为“大小限”的成本很低)出货的状况,从而推动和加速恐慌性下跌。因此,这种“实质性流通行为”将会在以后的市场上不断从后台走到前台,对市场的发展造成新的困扰。所不同的只是,这种困扰将被冠之以“市场行为”,而不再有政府监管部门的责任——通过“解禁”转道走向“减持”的过程,政府已经实现去责任化了。

如果再进一步分析,我们可以见到,尽管对某一个具体的上市公司来说,这些“限售股”的解禁、减持数量也许是恒定、有尽头的,但对于整个证券市场来说,只要新股按照现有的“限售股”占总股本90%以上、“大限”占“限售股”90%以上的方式持续发行,快速沉淀的“限售股”就会不断累积,那将是一个无法准确预期其数量和尽头的群体。今后中国证券市场想要持续发展的话,就必然会有源源不断的新股上市,就势必造成源源不断的“限售股”群体沉淀在市场中。尽管可以用“解禁”实现虚拟的全流通,但不定时“减持”所形成的新的壅阻堤,大大延宕了本该在解禁初期就会对市场产生的冲击。而随着时间的推移,这种无法提供准确预期的冲击力就将人为地造成堆积和高垂在中国证券市场头上的“悬河”或“达摩克利斯剑”;在市场低迷或下跌时,就会再次成为压垮市场信心的最后一根稻草……

这种状况的出现和持续存在,和历史形成的“非流通股”完全不同:“非流通股”只是一个定量,而“限售股”却将是一个永远无法预测的、随新股发行永远不会有尽头的无限增量。“非流通股”的产生,源自于改革开始时意识形态的争议而被迫遗留的市场缺陷,而“限售股”的出现却很难说它是一项市场化改革的意外结果,或归因于被动的制度设计。

这种市场格局的存在,其后果之一,就是在市场上升时产生盲目的预期,而在市场下跌时使得市场信心迅速被压垮,并长时期难以建立稳定的市场发展周期;后果之二,就是所有的救市政策所抬高的指数,都成为套现逃跑的窗口(特别是在经济景气不好的期间);而可以预计的后果之三,就是政府(特别是后任者)将投鼠忌器,不敢在市场非上涨时期再发行新的股票(13),使得证券市场持续融资功能被废。

当然,这也不排除在市场大幅下跌时,上市公司大股东出于各种市场原因而在低价位上从二级市场购买和增持本公司的股份。

就和当初形成国有股不流通的背景一样,“限售股”的形成、流通完全取决于政府的一念之差和政策设定的一句话之差而已。而历史的幽默在于,因为2008、2009年的维稳政策,使得“限售股”进入二级市场流通的行为,从虚拟的“解禁”变成为实质的“减持”。这样,问题就戏剧性地回到了历史的原点——2001~2002年流产的“国有股减持”,在2008~2009年蜕变成了“大小非(限)减持”。而在非上涨期间,市场对这两者的反应方式也基本相同,就是你要减持,股价(或指数)只能大幅下跌。这已经不是具体数量、比例的问题,也不是如何维持证券市场指数稳定的问题,而是一个如何在这种无法理性预期的“实质性流通行为”冲击出现时维持、稳定、恢复和提高市场参与者对市场前景的预期和信心的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。