四、其他内需股、消费股

过去十年,中国经济增长速度惊人,内部消费快速上升,内地零售业的复合增长率超过12%。近年中央政府积极鼓励消费,希望以消费带动经济,减轻经济增长过于依赖出口,消费增长势头预计持续发展,最受惠的将会是一批内需股,拥有庞大零售网络及品牌的零售股可望看高一线。长远来说,由于内地通胀压力上升,产品价格有向上趋势,带动盈利增长,对消费股亦有利。

内需股可分为两大类:一类是以日常必需品如食品、百货零售、饮料、衣履鞋类、家庭电器等为主,而另一类则是非必需品,属比较高档次的如汽车、奢侈品等。除本章已介绍的饮料股、百货股及汽车股三类股份外,本节将会介绍没有被分类但具相当分量的国美电器(0493)、中国食品(0506)、海尔电器(1169)及维达国际(3331)等股票。

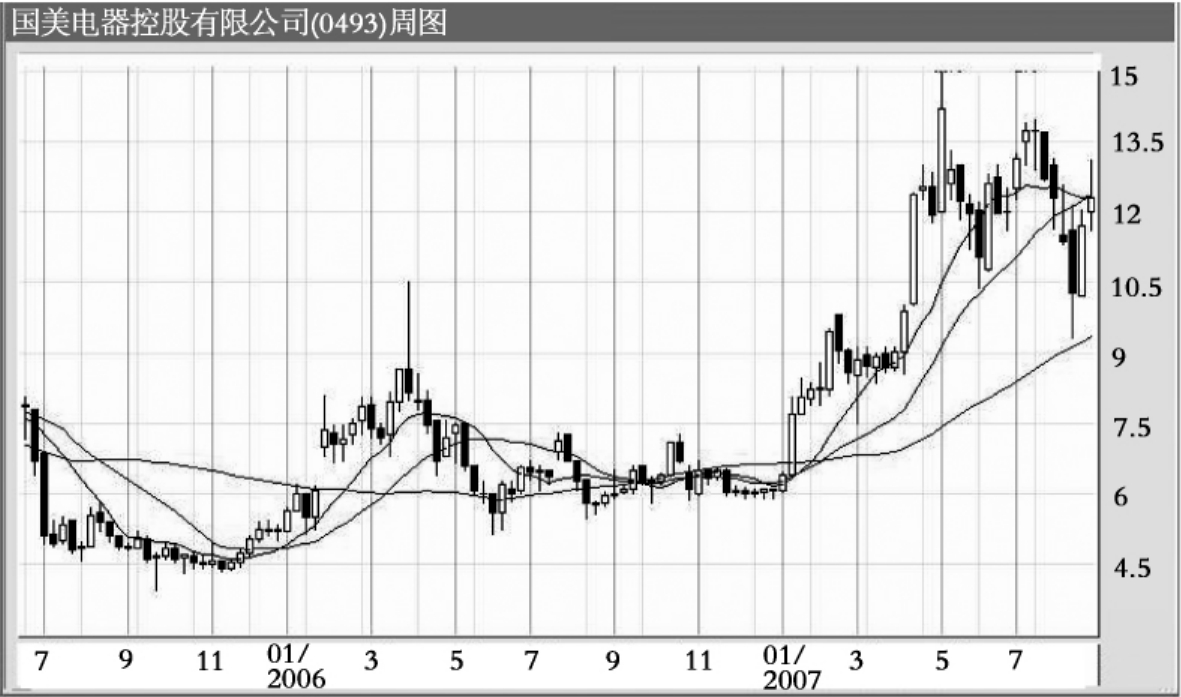

业务简介

从事电器及消费电子产品的零售业务。

公司点评及股价走势

国美收购永乐后占市场份额约12%;2007年中期业绩超预期,纯利4亿元,增长15%,每股盈利13分,派中期息7.8分;营业额升74%至212亿元,销售数码、通讯及包括数码相机和手机等科技产品,占营业额28%,毛利率较一般产品为低;现时公司有7亿元现金。

前景展望

国美作为内地家电零售连锁店的巨头,和永乐合并产生的协同效益正得以体现,计划收购并将数码电子连锁店发展至全国,目标是3至5年后将数码电子产品营业额比重提高至50%,希望未来5年内占市场份额提升至20%,母公司有200多家店铺未注入上巿公司,前景看好。

潜在机会

回归A股;综合毛利率升1.4个百分点至14.9%;注入母公司资产。

潜在风险

来自同类股票的竞争。

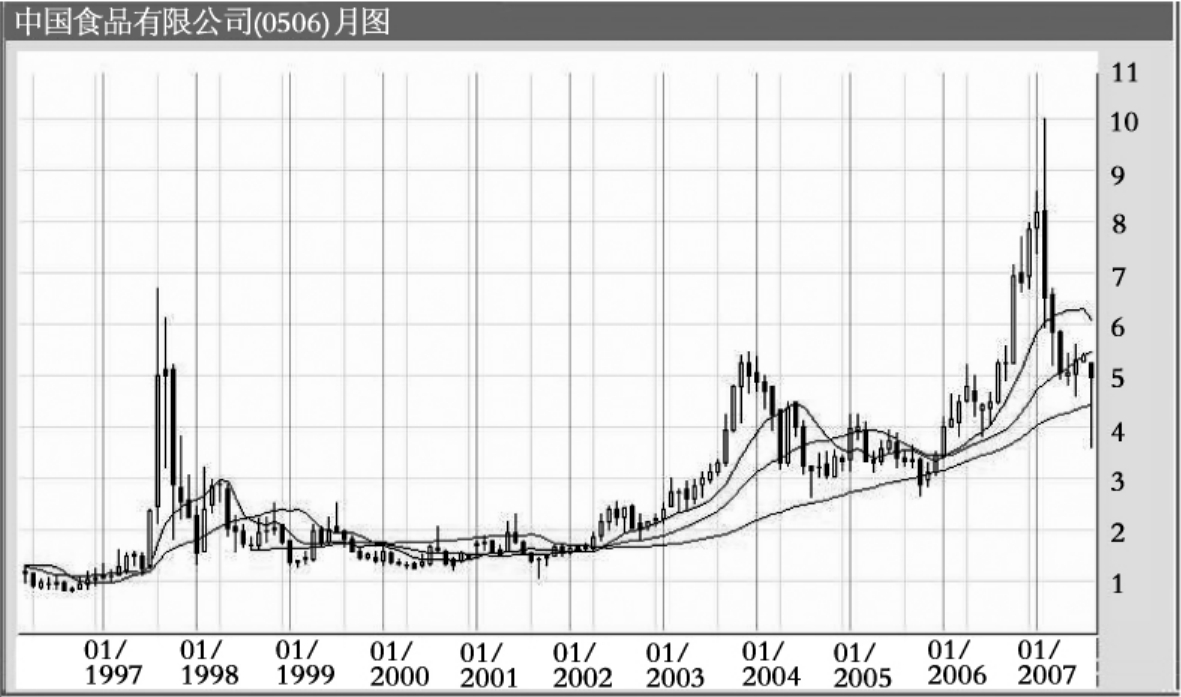

业务简介

从事食品加工及相关业务,包括食用油、豆粕产品、酒类、糖果、面粉制造及贸易。

公司点评及股价走势

中国食品将在乌鲁木齐兴建第八家可口可乐厂房,预期2008年正式投产;出资4550万元为合营酒庄公司增资,持有65%的旗下中粮饮料与可口可乐重组内地瓶装厂权益,覆盖1.2亿人口相连地区市场,以及可于12个省及4个其他城市生产、装瓶、销售和分销可口可乐饮料。

前景展望

中国食品旗下红酒的分销网络扩张及收缩宣传开支,核心业务长城牌葡萄酒及饮料等在未来2至3年销售可望保持强劲增长动力,加上将来有新饮料厂房投入生产,同时亦可从可口可乐收购瓶装制造厂房,多项因素均有利于股价长远表现,宜中线投资。

潜在机会

回归A股概念,业务有潜在的资产收购行为。

潜在风险

小包装食用油竞争激烈,果仁、糖等原材料价格上涨。

业务简介

制造及销售洗衣机及热水器。

公司点评及股价走势

海尔电器是内地最大家电生产商海尔电器集团在香港上市的旗舰公司,海尔品牌在国际具相当知名度。在重庆兴建一座全新厂房,年产能100万部洗衣机,令总年产能提升至800万部;增持海尔盈德喜洗衣机及电器各30%股权,使两者成为全资附属公司,总代价1.52亿元;年中以2655万元收购青岛厂房,用于扩充热水器的生产规模及盈利基础。

前景展望

海尔电器和其母公司在中国白色家电市场处领先地位,其售后服务也是首屈一指的,母公司海尔集团计划进行5项资产重组大计,并拟将洗衣机、热水器业务资产注入,计划成立一家壳公司,以控股个人计算机及电视业务,并分拆在本港上市,前景相当正面。

潜在机会

长远有机会回归内地发A股。

潜在风险

家庭电器同业市场竞争激烈。

业务简介

生产卫生纸产品,维达牌卫生纸连续7年全国销量第一。

公司点评及股价走势

维达在内地拥有高知名度及认受性,产品包括面纸及卫生卷纸等。与供货商订立合作关系确保纸浆供应,年内增加3条生产线提高产能至24万吨,厕纸占销量61%,纸巾占11.5%,面巾及餐巾占8%及5%;过去3年毛利率超过25%,销售复合增长32%,纯利复合增长54%。

前景展望

维达是中国及香港消费品市场最具影响力的品牌之一,在行业具有领先地位,市场份额达15%且品牌多元化,盈利增长相当不俗,产品除内销外,亦出口至东南亚、澳洲、英国及日本等地,目标是成为洲区内最大的卫生纸生产基地,引入成功收购宝洁Tempo品牌的瑞典纸制品公司SCA入股,有助于壮大内地市场,目标产能50万吨,长线值得看高一线。

潜在机会

其生产的卷纸及纸巾均属一次性消耗的日用必需品。

潜在风险

木浆占总销售成本58%,纸浆价格上涨将拖低毛利率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。