6.云南白药:中药行业龙头企业,业绩高增长仍可期待

(1)基本情况

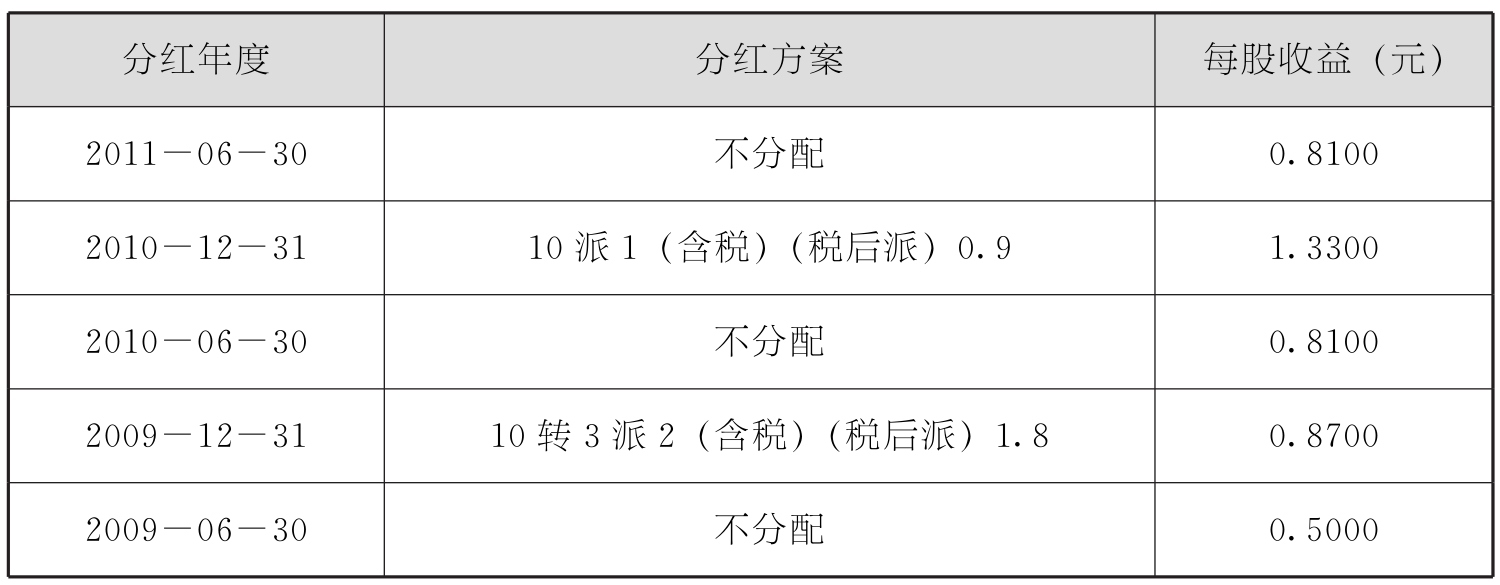

(2)最近三年分红情况

(3)公司概况

被誉为“中华瑰宝,伤科圣药”的云南白药,自问世以来已经历时百余年,以其对跌打损伤、创伤出血独特、神奇的功效成名于世、蜚声海内外。借助云南白药百年来积累的良好声誉和影响力,“云南白药”在1993年成功上市,并在上市后一直保持良好的发展势头,其产品由传统的瓶装和胶囊剂两种,扩大到胶囊、酊剂、膏剂、气雾剂等系列产品。近年来,更是扩张到牙膏等日化产品领域,使古老的白药秘方再度上演推动公司业绩快速增长的奇迹。

公司2010年营业收入突破百亿元大关。为保持快速稳健增长,2011年公司提出了“新白药、大健康”的企业发展战略。着力打造主产品之外的普药板块,为公司发展提供强有力的后续支撑;进一步强化公司资源整合,培育大健康产品及项目,围绕市场需求,拓展公司业务发展空间,推进大健康战略实施。

2011年下半年,公司将以整体搬迁为契机,带动产业结构调整和产品升级,使企业成为既有中医药文化的内涵,又是传统中药与现代生活完美结合的典范,同时能够兼容人类最新的医药科技和医药成就,在医疗卫生、营养保健、健身休闲、健康管理等多个与人类健康紧密相关的生产和服务领域有所建树。

(4)市场走势与投资分析

公司2011年第3季度每股收益1.24元,净利润同比增长31%。公司基本面良好,龙头企业的地位牢固,盈利能力稳定增长。

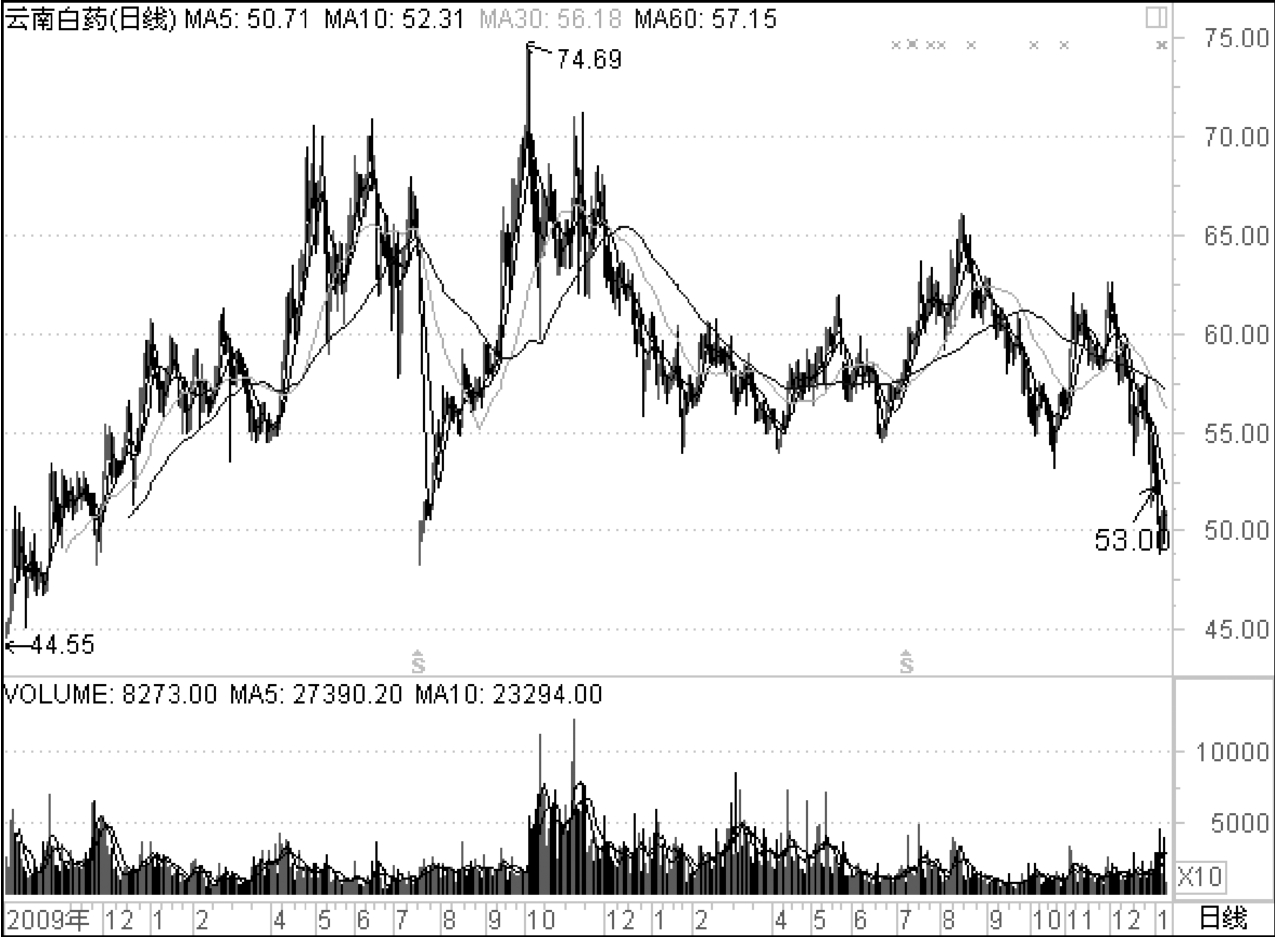

公司没有问题,投资者须解决的问题是买入股票的时机。从长期走势上看,公司股价于2010年10月8日创出74.69元阶段性较高,此后呈现震荡下行态势,至2011年末收于53元,相对应的动态市盈率为32倍。此时的股市平均动态市盈率为13倍,综合这些因素考虑,公司股价走势表现为价值回归,跌势延续,2012年初显然不是买入的好时机。

倘若2012年股市仍为熊市,公司股价很可能继续下跌,如果2012年股市转为牛市,则居于历史高位的云南白药涨幅似不会给人带来惊喜。

除非买在阶段性低位,否则宁可作为观赏的对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。