5.5.2 行业分布与企业绩效的相关性

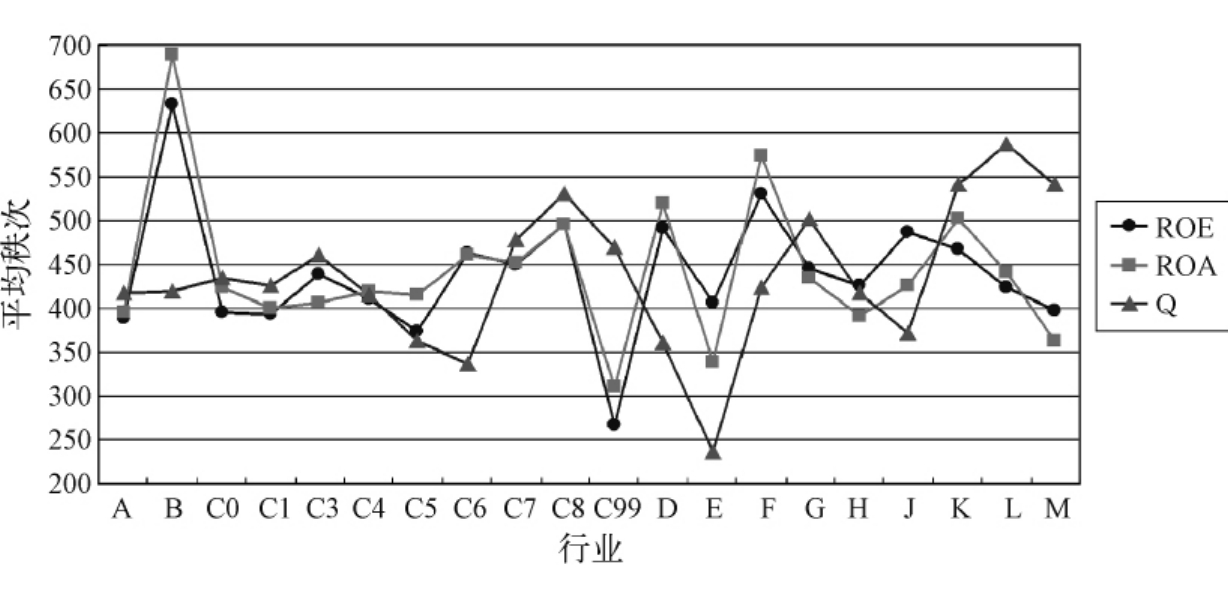

以行业分布为分类变量对各子样本的企业绩效进行Kruskal-Wallis非参数检验的结果和各行业企业绩效的平均秩次示意图分别见表5-23和图5-12,从中可以看出不同行业上市公司的企绩效存在显著差异。采掘业(B)、医药、生物制品(C8)、电力、煤气及水的供应和生产(D)和交通运输、仓储行业上市公司(F)的财务绩效显著好于其他行业的上市公司,而纺织、服装、毛皮行业(C1)、电子行业(C5)、其他制造企业(C99)和综合类上市公司(M)的财务绩效显著低于其他行业。医药、生物制品、社会服务、传播与文化、综合类行业上市公司的市场绩效显著好于其他行业的企业,而建筑业上市公司的市场绩效明显差于其他行业的上市公司。

表5-23 不同行业子样本企业绩效的非参数检验(K-W,N=879)

图5-12 不同行业上市公司企业绩效平均秩次示意图

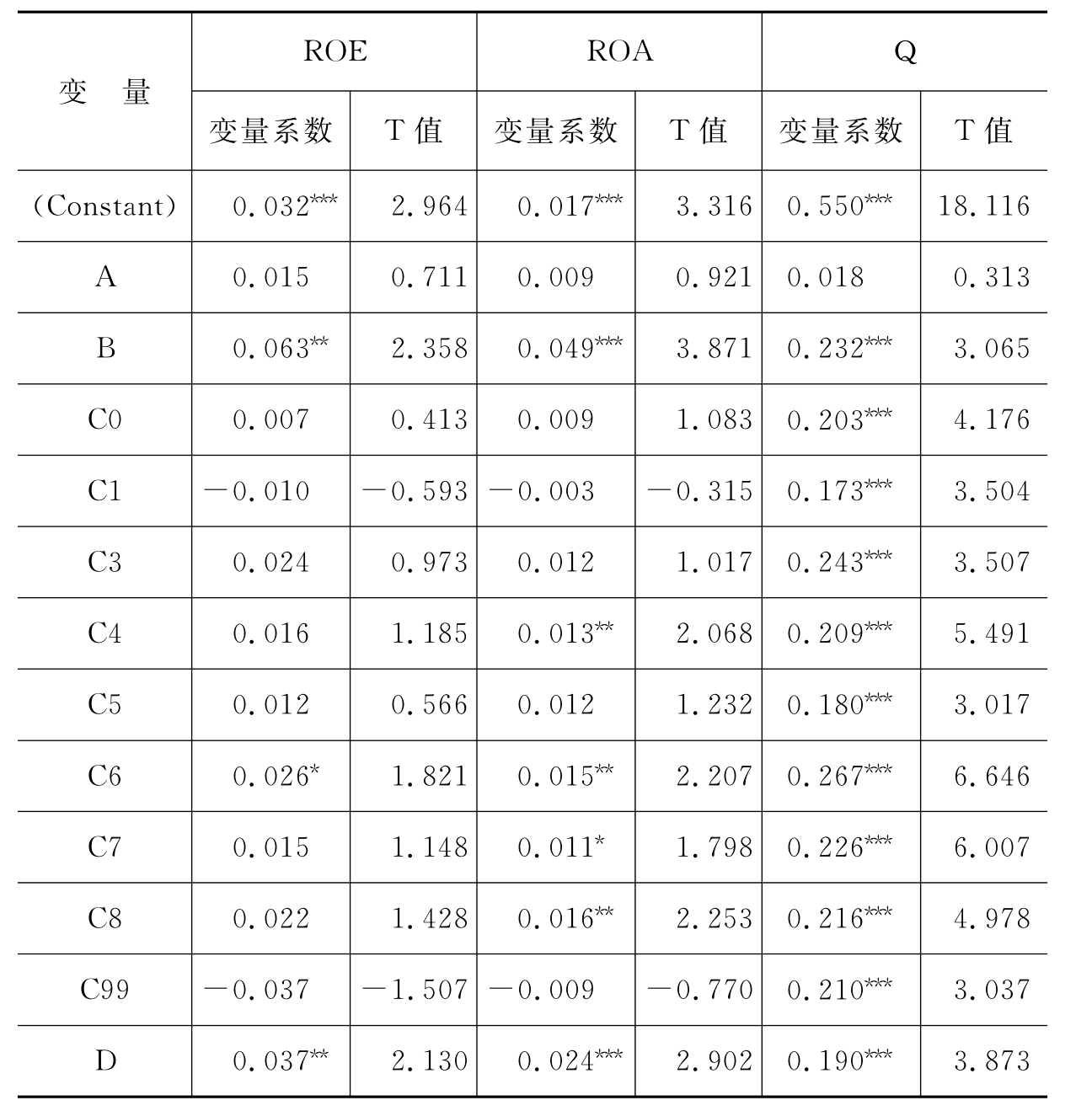

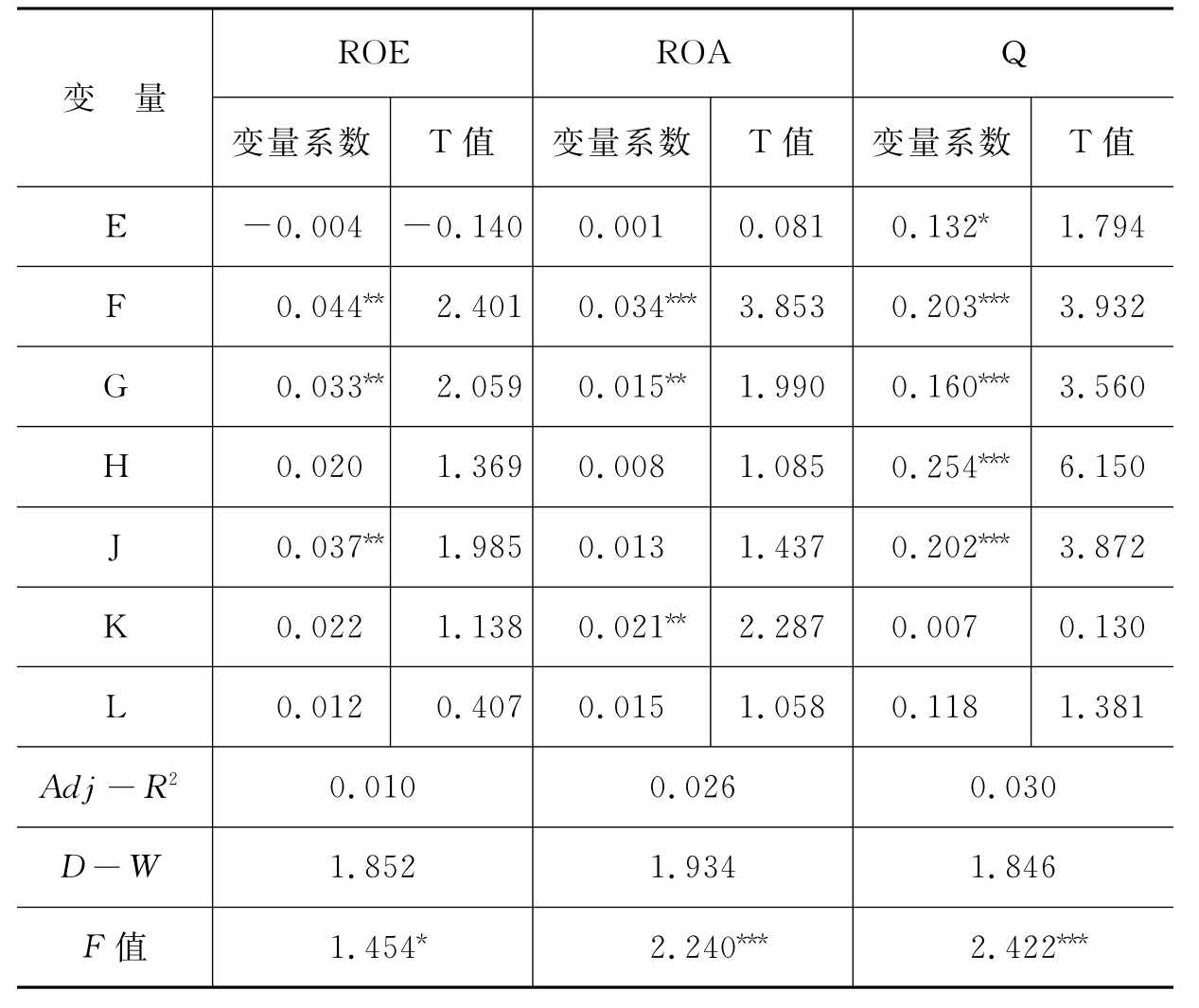

为研究行业因素对企业绩效之间差异的解释力度,本书以行业门类为虚拟变量(Dummy Variable),分别对样本公司的ROE、ROA和Q进行了多元线性回归,以进一步考察行业因素的解释力度是否具有显著性;以及多大比例的企业绩效差异可以由行业因素进行解释。回归模型如下:

其中:PER代表不同的企业绩效变量,I为行业虚拟变量,当公司属于行业i时,Ii=1,否则Ii=0。

回归结果如表5-24所示,从中可以看出行业对ROE差异的解释力只有在10%水平时具有显著性,而对ROA和Q的解释力是非常显著的。H26得到验证。

表5-24 企业绩效以行业为虚拟变量的线性回归结果

续 表

注:1.行业虚拟变量不包括综合类(M)行业,以避免共线性问题;

2.***、**和*分别表示在1%、5%和10%水平时具有显著性。

比较表5-22和表5-24后,我们可以看出行业对企业多元化水平的解释比例在0.06~0.08之间,而对企业绩效的解释比例却在0.01~0.03之间,这说明行业因素对多元化行为的影响远大于对企业绩效的影响。

中国上市公司多元化战略首选的产业领域是一些进入壁垒较低、投资周期短、政府规制较弱、毛利率较高的行业,比如社会服务行业,而对规模经济显著的行业则关注相对较少。将不同行业的多元化水平和企业绩效结合在一起分析,可以看出:综合类上市公司的多元化程度显著高于其他行业的上市公司并且财务绩效较差,其他行业的多元化水平和财务绩效之间似乎缺乏必然的联系,这也在一定程度上说明了业务领域选择的重要性,只要能够合理进行多元化,企业可以适度避免经营风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。