第三节 竞争优势期理论对价格合理性的检验

由于上市公司二级市场定价是一个非常复杂的过程,本文采用MEVA模型在计算高科技上市公司价值区域的过程不免有一些主观预测的地方。为达到多角度准确判断我国高科技上市公司股票价格与价值区域之间的关系,本章将进一步采用竞争优势期理论对2002年1~4月份高科技上市公司股票价格的合理性进行检验。

一、竞争优势期理论介绍

竞争优势期(Competitive Advantage Period)是指公司维持资产预期未来收益的净现值为正的时间,即投资收益率超过投资者要求的收益率的可持续时间。

竞争优势期概念最早可以追溯到米勒与莫迪利亚尼(Miller&Modigliani,1976)关于公司理论的研究,但直到奥拜勒(O'Byrne,1996)和米契尔、庞德(Michael&Pund,1997)才先后明确提出这一概念。这一概念使微观经济学理论、公司竞争优势理论和股票估值理论得到有机结合,并在近年随着竞争优势理论的兴起而在国际投资银行界得到了积极响应和广泛重视。如摩根斯坦利添惠、CA第一波士顿等都在其对上市公司投资价值分析报告中增加了公司竞争优势期的评估。

对高科技上市公司而言,由于高风险和高收益的特征,技术更新换代非常频繁,公司要维持竞争优势更加困难,而一旦公司不能保持竞争优势,在高科技行业激烈的竞争环境中,公司的成长和生存就会出现问题。因此,对高科技上市公司进行竞争优势持续性的分析更能准确判断公司的价值区域。同时,我国上市公司经营方面的短期行为必然导致公司竞争优势难于长久维持,并体现在业绩增长率的短暂性上。因此,通过对我国高科技上市公司竞争优势期的分析来进一步检验其市场价格的合理性更具现实意义。

二、模型描述

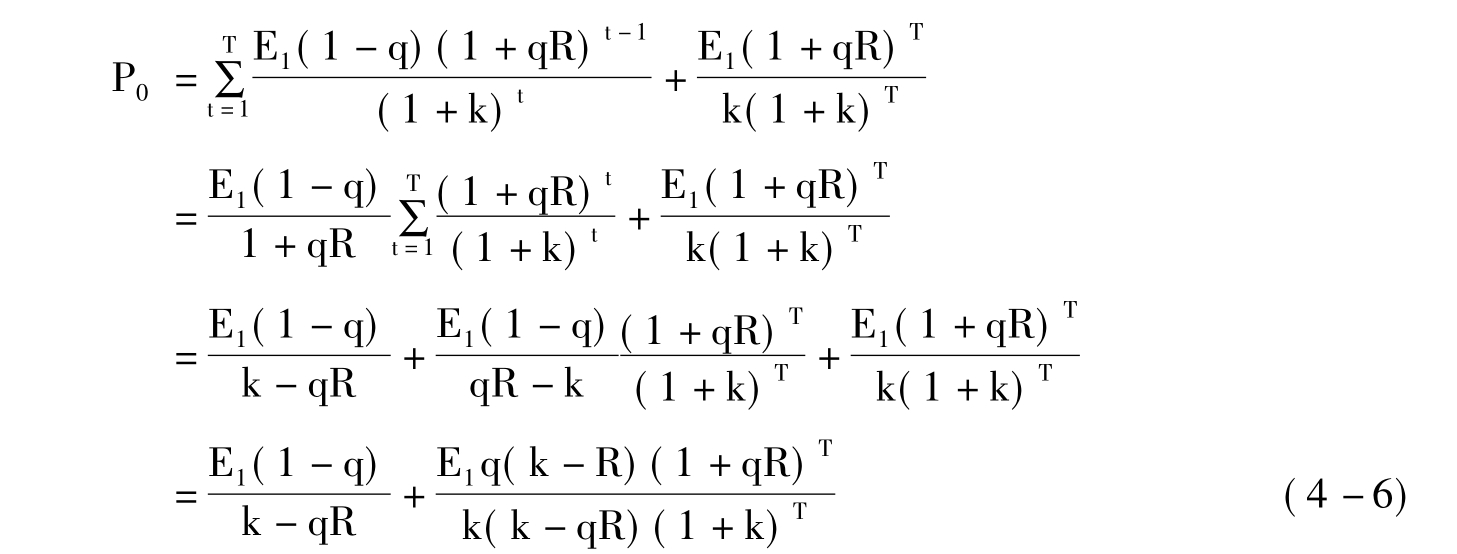

假设上市公司当前拥有的资产在未来可以产生恒定的每股收益E1,股权投资者要求的每股收益率为K,公司第t年每股收益的留存比例为qt (qt>1表示进行了外部股权融资),再投资收益率为每股Rt,因此公司每股收益增长率为gt= qtRt。在公司未来具有竞争优势的T年中,再投资收益率Rt大于投资者要求的收益率K,即公司可以获得超额收益; T年后,竞争优势丧失,再投资收益率Rt等于或小于投资者要求的收益率K,本文为计算方便假设Rt=K。因此,上市公司理论价格应该由下式决定:

其中,Et为第t年(1≤t≤T)每股收益,Et由下式计算得出:

![]()

公式(4-4)中前一项为公司从1到T年间每年每股收益中用于股利支付部分的现值总和,公式(4-4)中后一项为公司T年后每股全部红利的现值。由于T年后竞争优势丧失,Rt= K,股东将要求公司净收益全部用于分配,每股净收益假设不再增长,因此其后的预期收益适用零收益增长模型。

进一步假设在未来T年中,公司保持恒定的红利政策(qt= q),再投资收益率不变(Rt=R),公式(4-4)可以转换为:

对公式(4-6)两边同时除以E1,得到关于理论市盈率的公式:

![]()

将公式(4-7)对T求解,就可以得出上市公司竞争优势期预期值的公式:

![]()

T为上市公司保持当前竞争水平的年数,通过以现在价格水平和盈利能力计算预期的T值,再根据该T值的合理水平进而判断上市公司目前二级市场价格的合理性。

三、参数假设

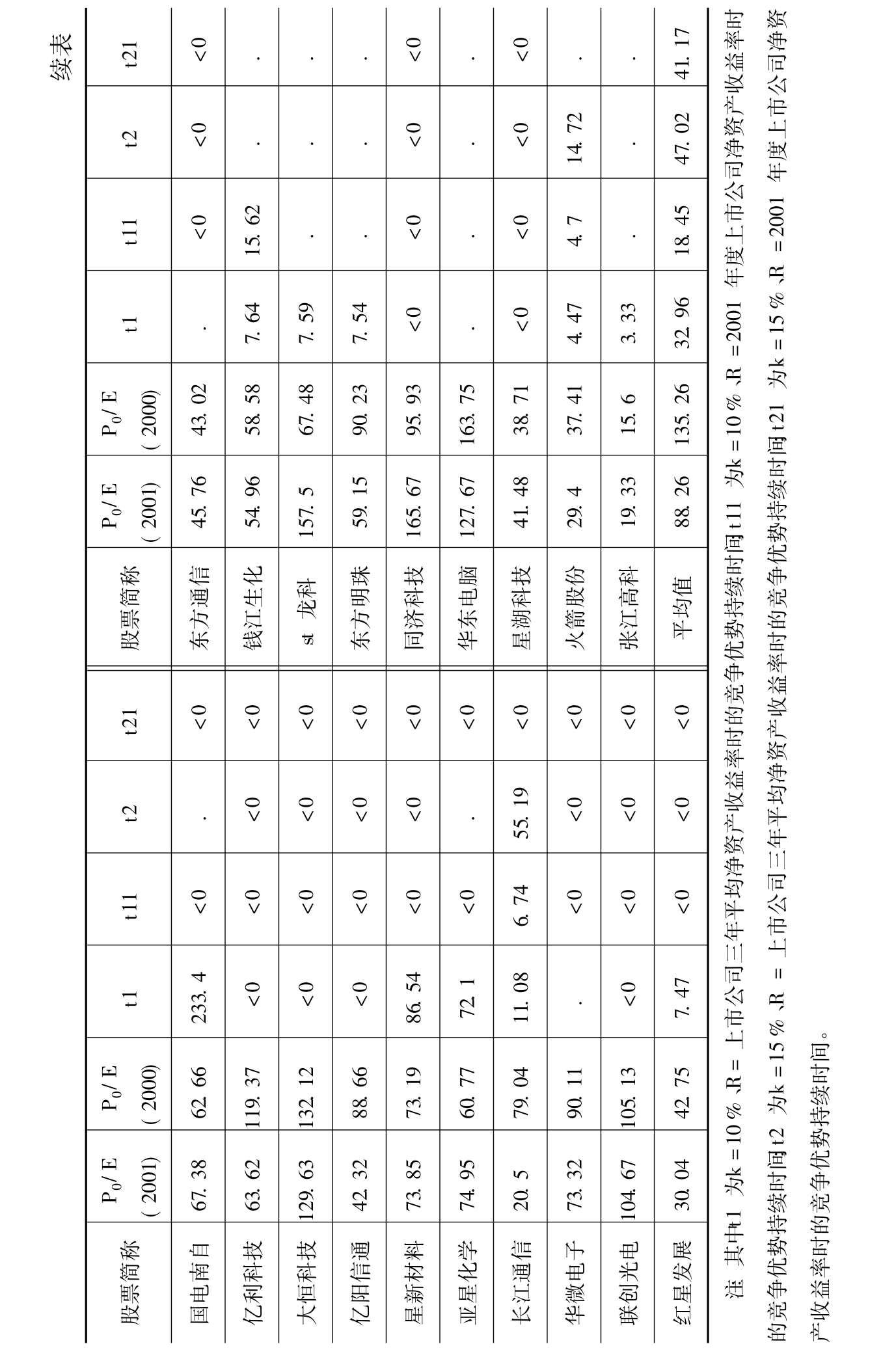

由于模型的具体计算过程涉及到多个参数假设,不同假设对计算结果有很大影响,本文将在客观考虑我国高科技上市公司经营状况持续的特征及投资市场实际状况的基础上对模型参数假设为:①再投资收益率R为上市公司前三年平均净资产收益率;②投资者要求的股权收益率K不可能有非常准确的确定,本文将首先考虑在无风险利率基础上进行一定风险溢价,同时考虑上市公司配股要求的净资产收益率必须达到10%(能源、基础建设等国有大型公司可降低为6%)的标准,本文将其设定为10%和 15%两个指标;③净收益留存比例q各个公司不同,本文以上市公司前三年平均分红比例确定,具体计算公式为:

![]()

其中,Dj为第j(j= 1999、2000、2001)年的红利支付,Nn为第j年配股数量,Pn为配股价格;④价格P0仍然选择2002年1月1日到4月30日加权平均价格。

四、样本及时间窗口选择

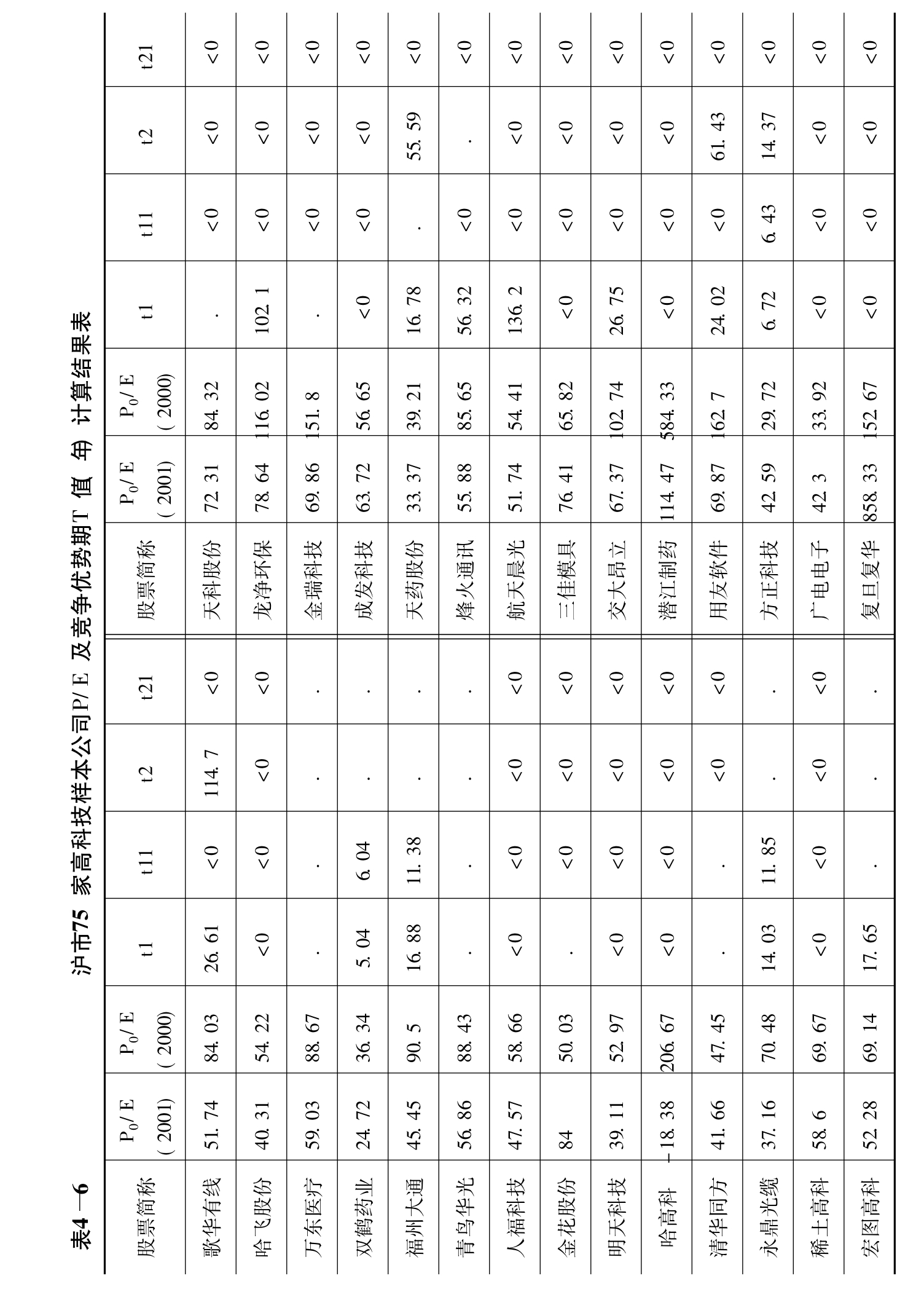

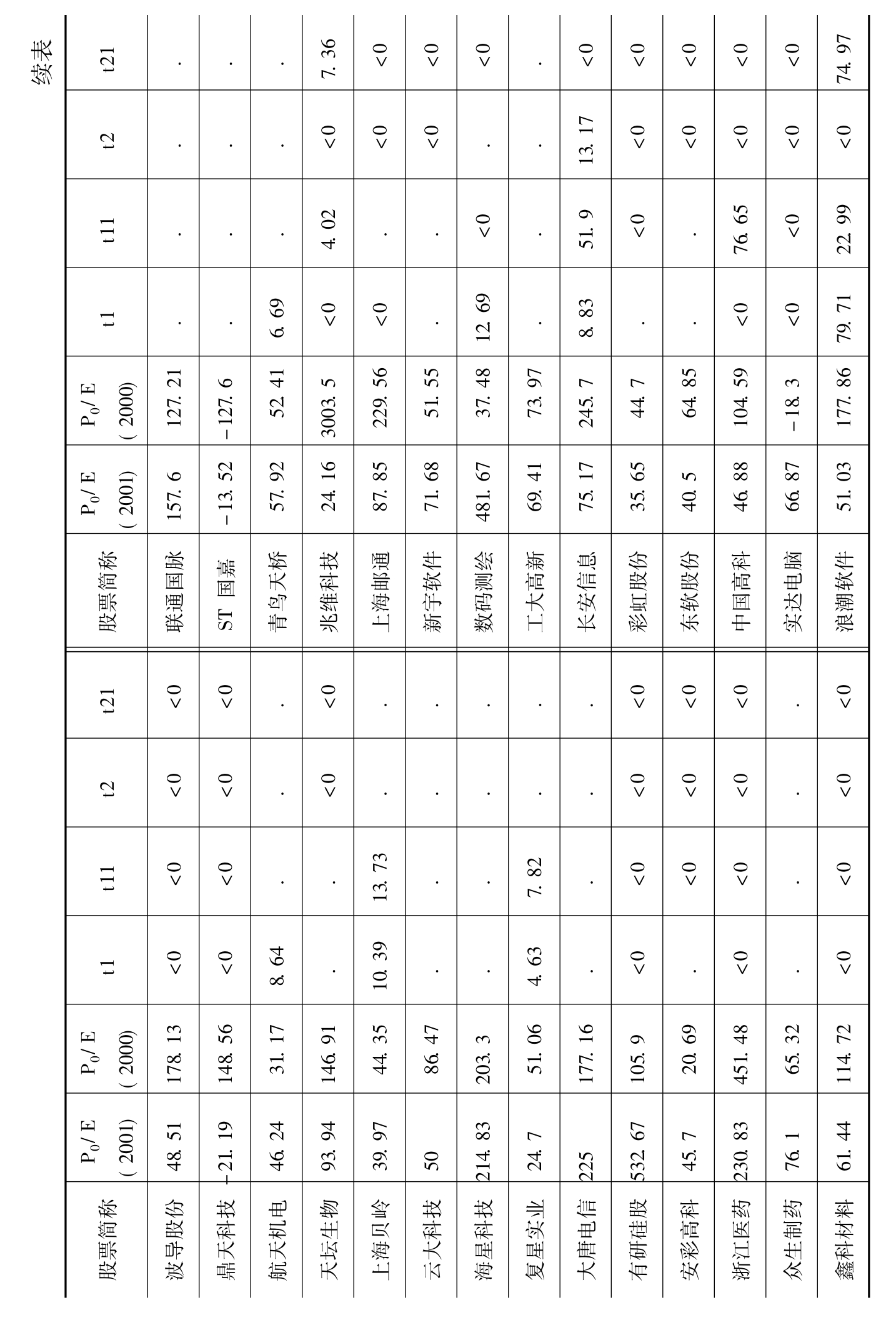

本文样本仍然选择上海证券市场75家高科技上市公司为样本,时间窗口为1999~2001年底三年时间。

五、计算结果

根据公式(4-7)和(4-8),本文应用自己设计的软件包计算得出样本公司的市盈率P0/E1及竞争优势期T,具体结果见表4—6。

六、结果分析

对表4—6分析得出如下结论:

1.计算得出的高科技上市公司理论竞争优势期非常长,从平均值来看,t1= 32.96,t11= 18.45,t2= 47.02,t21= 41.17。其最低值t11= 18.45年,即在投资者要求股权回报率为10%的情况下,要维持2002年1 ~4月份的加权平均股价,理论上需要高科技上市公司有至少18年以2001年净资产回报率为基础的增长率。而目前,我国还没有任何高科技产业能维持如此长的增长周期。我国上市公司上市后盈利能力逐年下降更说明了我国高科技上市公司股价过高,远远偏离了其本身所创造价值能支撑的价格范围。

2.43家高科技上市公司以目前经营业绩及维持现有股价计算得出的竞争优势期要么为负,要么没有竞争优势期。只有32家高科技上市公司有理论竞争优势期,其中绝大部分也不能计算出全部四种情况下的竞争优势期。

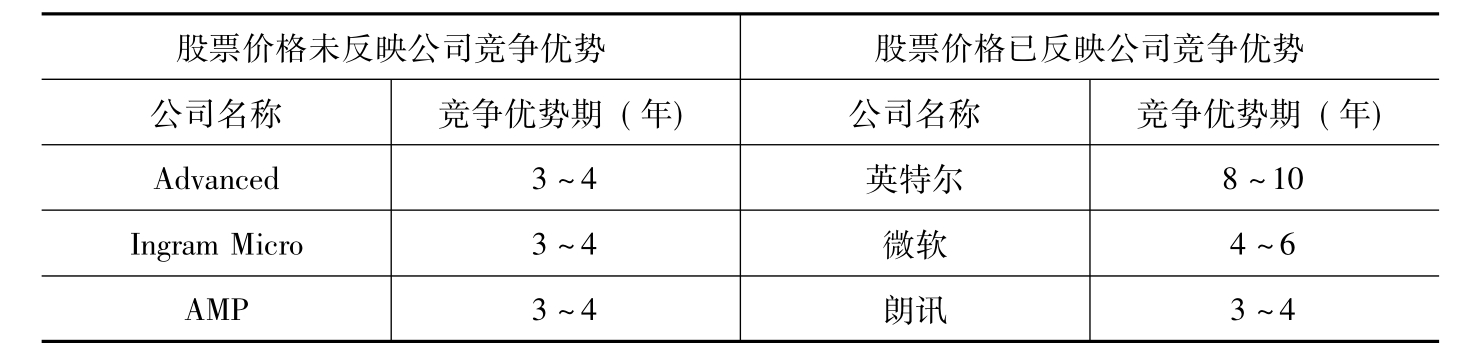

3.与国际市场比较来看,股价已反映的英特尔公司竞争优势期最长也未超过10年,说明我国高科技上市公司理论竞争优势期过长,具体见表4—7。

表4—7 美国证券市场部分股价已反映和未反映竞争优势的高科技上市公司情况表

数据来源:波士顿咨询公司的咨询报告。

4.从市盈率角度比较,从表4—6可以看出,我国高科技上市公司平均市盈率以2000年财务数据及2001年1~4月份加权平均股价计算得出的为135.26倍,以2001年财务数据及2002年1~4月份加权平均股价计算得出的尽管有所下降,但仍然高达88.26倍。即使将市盈率为负及超过200的极端情况去除,两者仍然分别高达83.65倍和62.57倍。而同期我国上海证券市场所有股票平均市盈率最高也仅为65倍和47倍(平安证券研究所,2002)。可见,我国高科技上市公司市盈率明显高出市场一般股票的市盈率水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。