第四节 资本资产定价模型

资产定价问题是近几十年来西方金融理论中发展最快的一个领域。1952年,马柯维茨发展了资产组合理论,导致了现代资产定价理论的形成。它把投资者投资选择的问题系统阐述为不确定性条件下投资者效用最大化的问题。威廉·夏普将这一模型进行了简化并提出了资产定价的均衡模型——CAPM。作为第一个不确定性条件下的资产定价的均衡模型,CAPM具有重大的历史意义,它导致了西方金融理论的一场革命。

一、标准的资本资产定价模型

(一)模型的假设条件

(2)市场存在一种收益大于0的无风险资产。

(3)投资者对证券的收益和风险及证券间的关联性具有完全相同的预期。

(4)没有税负,没有交易成本。

(5)每个资产都是无限可分的,也就是说,投资者可以买卖单位资产或组合的任意部分。

(6)投资者永不满足:当面临其他条件相同的两种组合时,他们将选择具有较高预期收益率的组合。

(7)投资者风险厌恶:当面临其他条件相同的两种组合时,他们将选择具有较低风险也就是标准差较小的组合。

(8)资本市场没有摩擦,即市场是完全竞争的。

以上假设是以金融市场的有效性假设为前提的。而所谓的市场有效性假设是指价格已经反映了所有可能得到的信息。换句话说,基于某一特定信息集的交易是否赚取较高的收益,若不能,则说明价格反映了该信息集的所有信息。它有三种形式。

强式有效市场表示信息处理能力最强的证券市场。在这种证券市场上,证券价格总是能及时充分地反映所有相关信息,包括所有公开的信息和内幕信息。任何人都不可能再通过炒作公开或内幕信息来获取超额收益。

在该市场上,有关证券产品的任何信息一经产生,就得以及时公开,一经公开就能得到及时处理,一经处理,就能在市场上得到反馈。信息的产生、公开、处理和反馈几乎是同时的。同时,有关信息的公开是真实的、信息的处理是正确的、反馈也是准确的。结果,在强式有效市场上,每一位交易者都掌握了有关证券产品的所有信息,而且每一位交易者所占有的信息都是一样的,每一位交易者对该证券产品的价值判断都是一致的,并且都能将自己的投资方案不折不扣地付诸实施。因此,对于强式有效证券市场来说,不存在因证券发行者和投资者的非理性所产生的供求失衡而导致的证券产品价格波动,证券的价格反映了所有即时信息。

这是一种理想的经济状态,市场非常完善,证券价值和价格总是相等,随着新信息的出现而共同随机波动。

弱式有效市场的信息处理能力又次于半强式有效市场。在弱式有效市场上,市场行为的历史资料已经充分发挥了作用,不能再继续影响证券市场的价格走势。即证券价格充分反映了历史上一系列交易价格和交易量中所隐含的信息,或者说有关证券的历史交易信息已经被充分披露、均匀分布和完全使用,任何投资者都不可能通过使用任何方法来分析这些历史交易信息以获取超额收益。

在该市场上,不仅仅是信息从产生到被公开的效率受到损害,即存在“内幕信息”,而且,投资者对信息进行价值判断的效率也受到损害。并不是每一位投资者对所披露的信息都能作出全面、正确、及时和理性的解读和判断。只有那些掌握专门分析工具的专业人员才能对所披露的信息都能作出全面、正确、及时和理性的解读和判断,并在此基础上作出有效的投资决策,再通过他们的买卖行为把自己对全部公开信息的解读和判断贯彻到市场中去。一般的投资公众却很难把握全部公开信息所包含的真正价值,对分析工具的应用水平也不如专业投资者,因此,他们解读和判断信息价值的能力以及作出有效投资决策的可能性都不如专业投资者。这样,一般公众投资者对公开信息的解读和判断都是打了折扣的,由此所作出的投资决策并不能体现出市场所提供的全部公开信息的内涵,根据这种投资决策所采取的投资行为以及由此导致的市场价格的变化也就不可能反映全部的公开信息。

(二)资本市场线

任何一个与市场中各风险证券市值比例一致的风险证券组合称为一个市场证券组合。资本市场线是一条射线,在均衡状态下,每个人将沿该射线选择一点,较保守的投资者贷出一些资金,而持其余的资金投资于市场证券组合上;比较激进的投资者将借入资金以比初始资金更多的资金投资于市场组合上,但所有点都将停留在射线上。这条线就称为资本市场线。

在这里, 和σp表示一个有效组合中的预期回报率和标准差。证券市场的均衡可以用两个关键数字来描述。一个是资本市场线截距(也就是无风险利率),它常被称为“承担每单位风险的回报”。本质上,证券市场提供一个场所,在这里,时间和风险都有价格可循,可以进行交易,而它们的价格由供需力量对比来决定。因此,资本市场线的截距和斜率可以分别看作时间和风险的价格。

和σp表示一个有效组合中的预期回报率和标准差。证券市场的均衡可以用两个关键数字来描述。一个是资本市场线截距(也就是无风险利率),它常被称为“承担每单位风险的回报”。本质上,证券市场提供一个场所,在这里,时间和风险都有价格可循,可以进行交易,而它们的价格由供需力量对比来决定。因此,资本市场线的截距和斜率可以分别看作时间和风险的价格。

图10-5 资本市场线

(三)证券市场线

图10-6 证券市场线

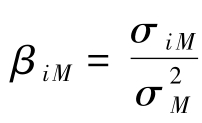

在这里符号βiM定义为:

βiM就是贝塔系数(或称贝塔值),这是对于证券i而言的。βiM也是表示证券协方差的一种方法。公式 是证券市场线的表达式,可以从图中看出。

是证券市场线的表达式,可以从图中看出。

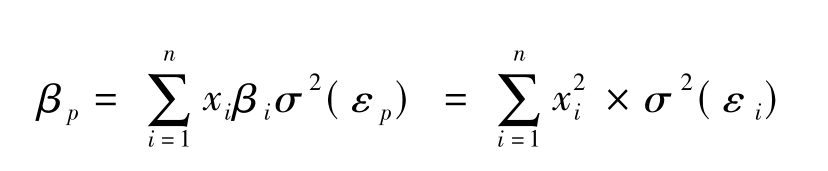

贝塔值的性质是:一个组合的贝塔值只是它的各成分证券贝塔值的加权平均,而权数即为各成分证券的比例。也就是说,一个组合的贝塔值可以按以下方式计算:

一个组合的预期回报率是它各成分证券预期回报率的加权平均,投资于各证券的比例即为权数。也就是说,既然每一证券都落在证券市场线上,那么由这些证券构成的组合也不例外。说得更广泛一点,不仅是每一个证券,而且包括每一个证券组合,都必然落在以预期回报率为纵轴,贝塔值为横轴的两维图的一条斜线上。即有效组合既落在资本市场线上也落在证券市场线上,而非有效组合则落在证券市场线上,但位于资本市场线之下。

二、特征线模型

这是证券i的实际收益率ri与市场收益率rM之间的回归模型。

ri=αi+βi rM+εi称为证券i的特征方程。

回归直线r^i=αi+βi rM称为证券i的特征线。

(一)α系数

证券i的α系数αi=αi-rF(1-βp)(10-17)

(二)证券特征线

ri-rF=αi+(rM-rF)βi+εi(10-18)

(三)投资分散化

证券组合的风险,可分解为

前部分表示系统风险,后部分表示非系统风险。

其中,

人们承担系统风险时可以得到期望收益上的奖励,而非系统风险则得不到,这意味着潜在的收益受到损失,因而人们在进行投资决策时,希望尽可能降低非系统风险。

组合p的分散程度越高,意味着所含证券的种数越多,每种证券的权数越小,这将使得组合p的风险发生什么变化呢?

(1)高度分散化将使得β系数趋于平均水平从而使得系统风险趋于市场平均水平。

(2)分散化将减少非系统风险,即当n很大时,σ2(εp)将趋于0。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。