2.对综合业务资料有哪些会计核算要求及核算流程?

答:(1)会计核算要求

考虑到具体工作中的实际情况,我们设计了手工会计核算与计算机会计核算并行的会计核算要求。

①手工会计核算部分。

A.对该公司1月份的经济业务进行手工会计核算。

B.将主营业务收入、主营业务成本、销售费用、管理费用四个科目进行分部门核算。

C.对该公司1月份的经济业务按计算机会计设置的凭证类型进行编号。

D.整理该公司具体会计资料,以及2月初的会计初始数据,为2月份的计算机会计系统的初始化做好准备工作。

E.保持2月份、3月份经济业务的手工会计核算,此部分内容根据实际情况可以省略。由于手工会计核算是我们都已具备和掌握的内容,且与1月份的会计核算基本相同,此处将不再进行说明,但实际工作中一般为了谨慎起见,保留该手工核算流程。

②计算机会计核算部分。

A.创建账套。这是任何手工会计核算系统过渡到计算机会计核算系统都必须进行的第一步工作。

B.进入操作员管理,进行操作员设置。虚拟操作员权限设置,新增系统管理员和录入员并进行权限设置。

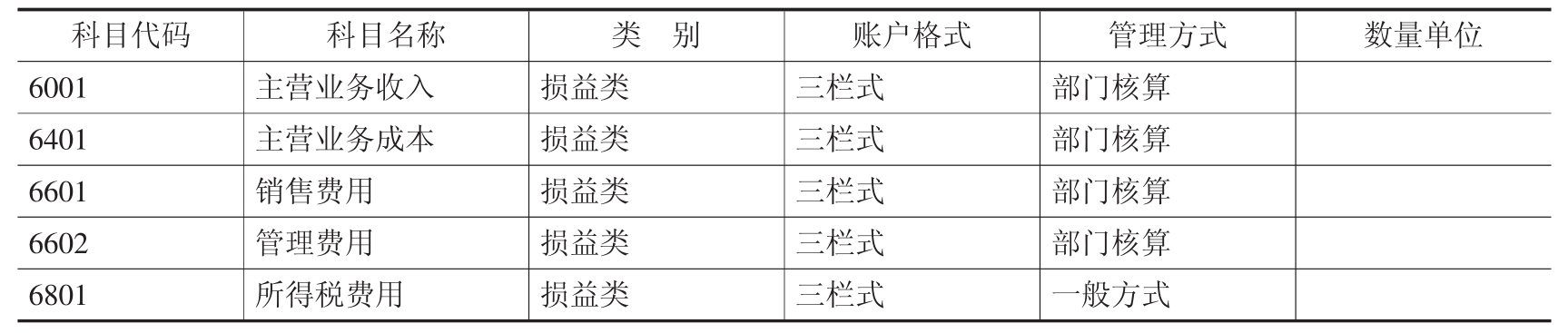

C.建立会计科目。银行存款科目设置为银行对账管理方式,三个往来类科目设置为往来管理方式,四个损益类科目设置为部门管理方式。特别注意,由于新企业会计准则的实施,新准则对会计科目名称和代码较旧准则进行了较大幅度地调整,此处一定要按照新准则规定的会计科目名称和代码建立会计科目。

D.进行部门代码设置。注意:除了按公司实际情况设置部门外,还应设置“000公司”部门。

E.设置凭证类型。将凭证分为收款凭证、付款凭证、转账凭证、自动凭证、快速凭证五类。

F.进行核算单位参数设置。注意:此处不仅要对普通参数进行设置,还要对凭证参数进行设置。

G.往来客户代码设置。利用往来管理模块进行往来客户有关业务的核算和管理。

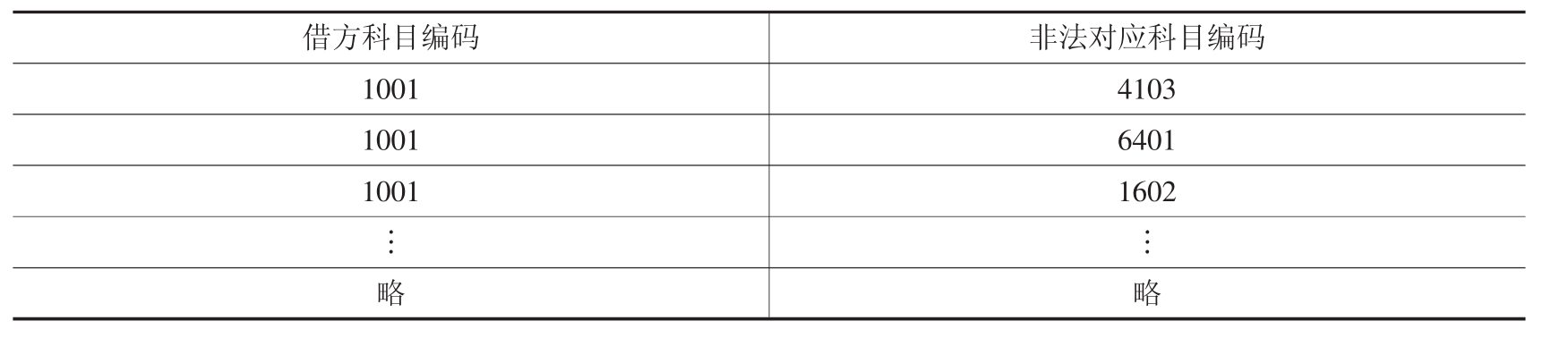

H.进行非法对应科目设置。利用会计软件中的非法对应科目功能自动检查输入凭证的正确性。非法对应科目代码输入时要注意检查其科目代码与名称是否按照新准则规定的科目代码与名称。

I.初始金额输入。此处不仅要求输入各科目的期初余额、年初至本期初累计发生额,还要输入各部门年初至期初发生额和往来业务从业务开始所发生的金额。

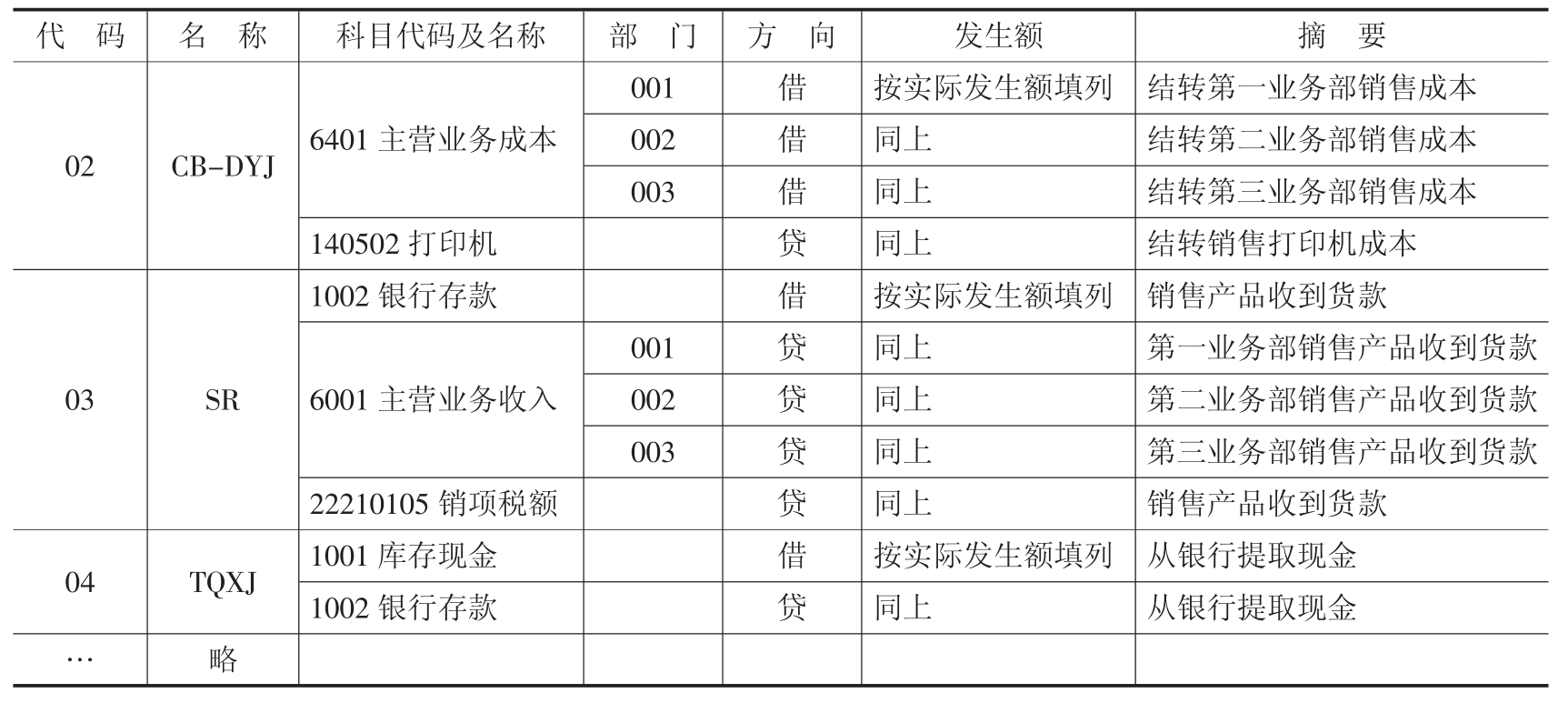

J.进行自动转账分录定义。2月份、3月份经济业务中的第25~30号凭证利用自动转账功能进行账务处理。在自动分录定义过程中也要特别关注其公式中的科目代码与名称是否与新准则规定的科目代码及名称一致。

K.进行快速凭证分录定义。3月份的部分结转成本、现销及从银行提取现金等业务利用快速凭证功能编制凭证,快速凭证的编制仍使用自动转账分录定义功能,属于半自动凭证。同样,在自动分录定义过程中还要特别关注其公式中的科目代码与名称是否与新准则规定的科目代码与名称一致。

L.系统初始化工作结束,进行2月份、3月份日常业务处理。此处综合业务的日常业务处理应重点关注与简单业务不同的部分以及新旧准则差异部分。

M.利用计算机的账证输出功能,根据需要输出各种明细账、总账、分析表及余额表等有关数据。

(2)会计核算流程

计算机会计核算业务操作流程应根据单位业务特点,在对计算机会计核算软件与整个会计电算化管理制度通盘考虑的基础上,统一设计编制。

①会计核算工作流程。参考简单业务的会计核算流程,特别关注综合业务与简单业务相比较改动的部分以及与简单业务相比增加的部分,并注意综合业务的会计核算要求,完成本资料的核算。

②资料准备工作流程。由于启用时间和核算方法的改变,与简单业务的准备工作流程相比,除了按新要求完成本案例资料1月份的手工核算以外,还需要准备以下上机资料:

A.会计科目一览表,如表11-1所示:

表11-1

续表

B.部门代码、名称一览表,如表11-2所示:

表11-2

C.凭证类型表,如表11-3所示:

表11-3

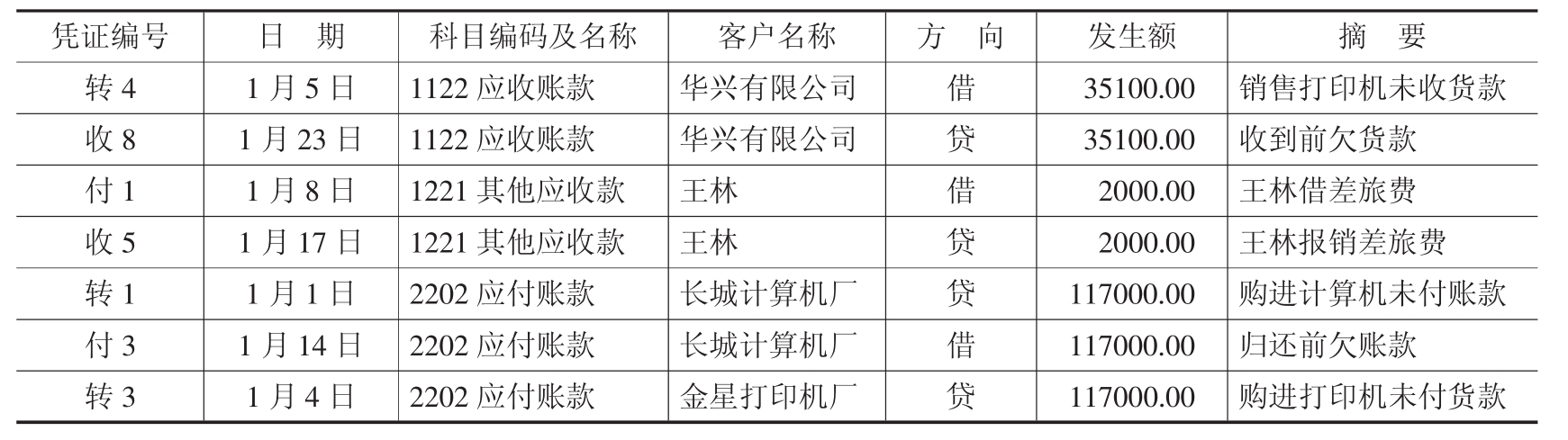

D.往来客户明细表,如表11-4所示:

表11-4

E.非法对应科目明细表,如表11-5所示:

表11-5

F.账户期初余额明细表,公司各账户年初余额、2008年1月份发生额及期初余额明细表,如表11-6所示:

表11-6

G.当年启用前每月各账户发生额明细表,如表11-6所示。

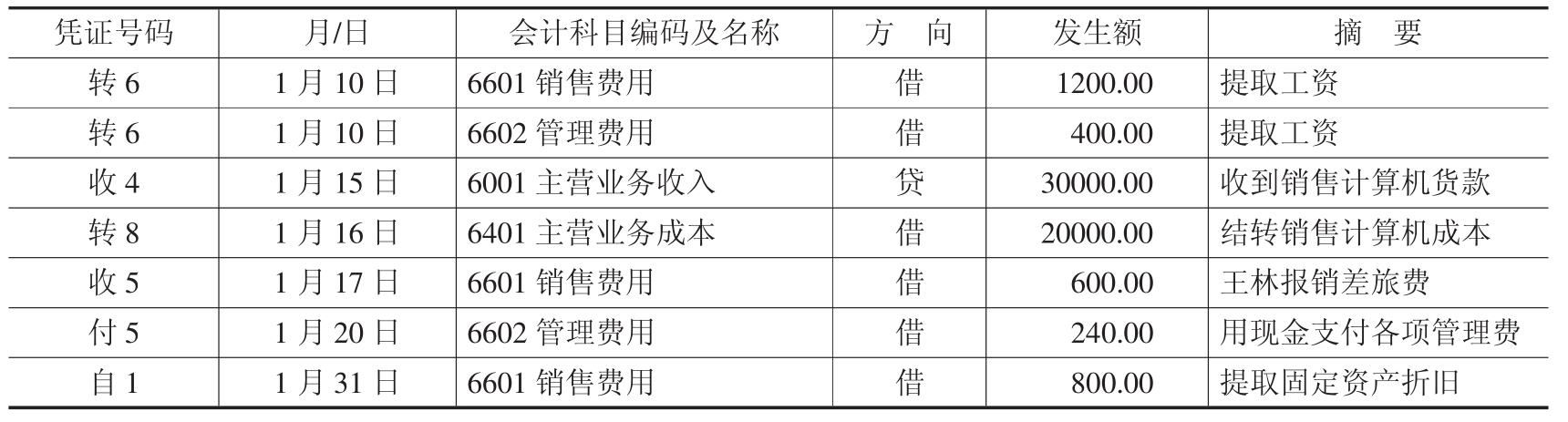

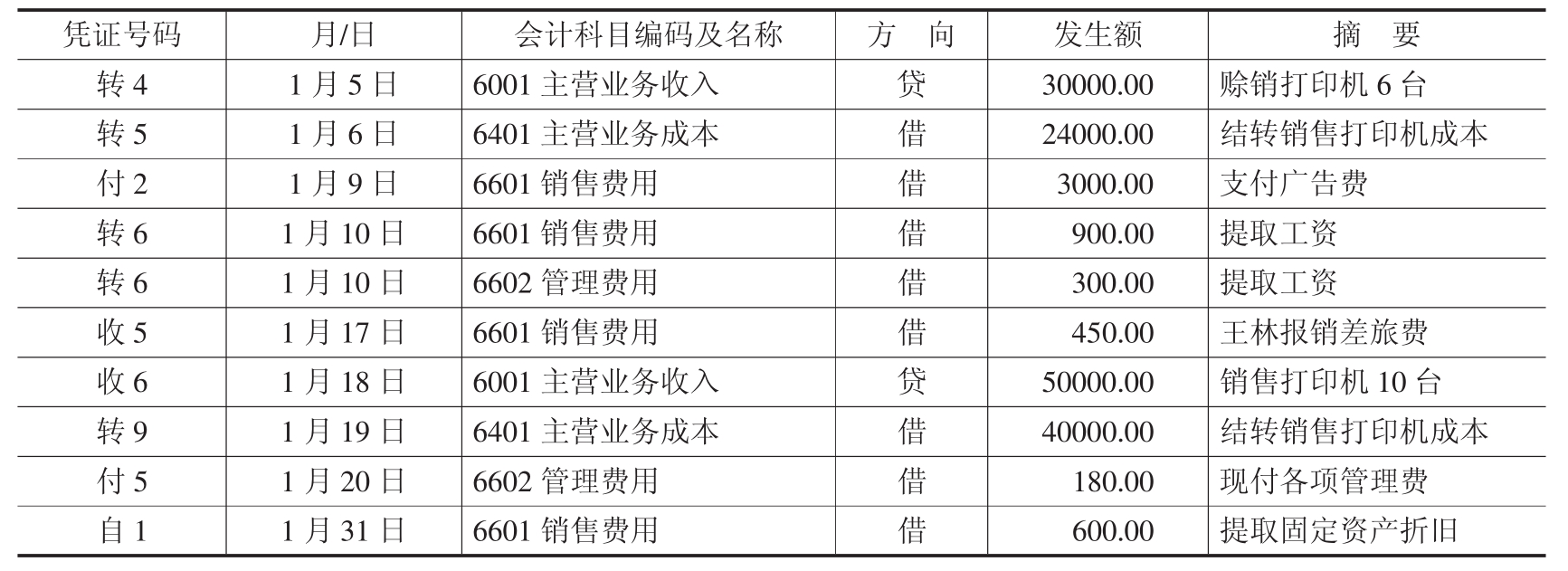

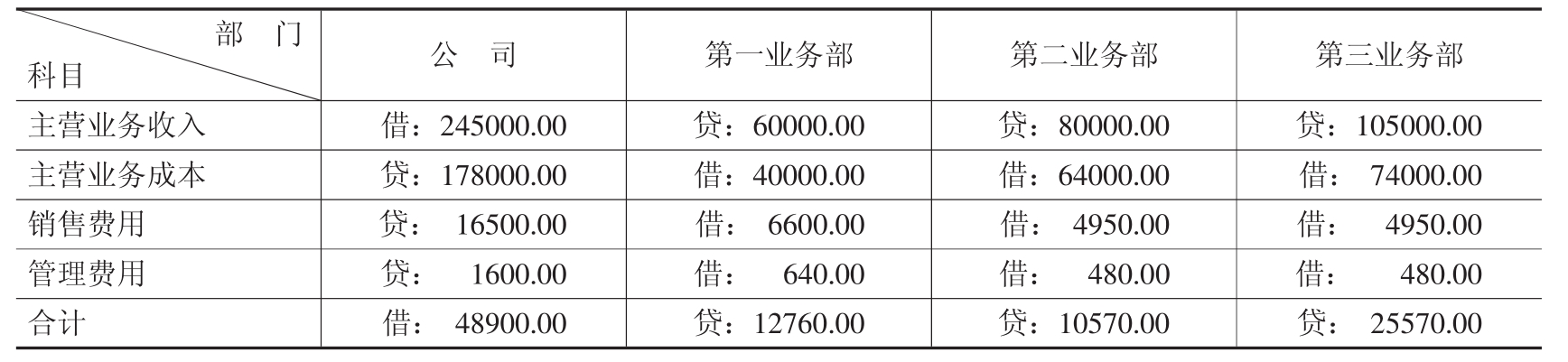

H.各部门启用前明细发生额表,见表11-7、表11-8、表11-9。根据表11-7、表11-8、表11-9整理编制各部门启用前科目发生额汇总表,见表11-10。

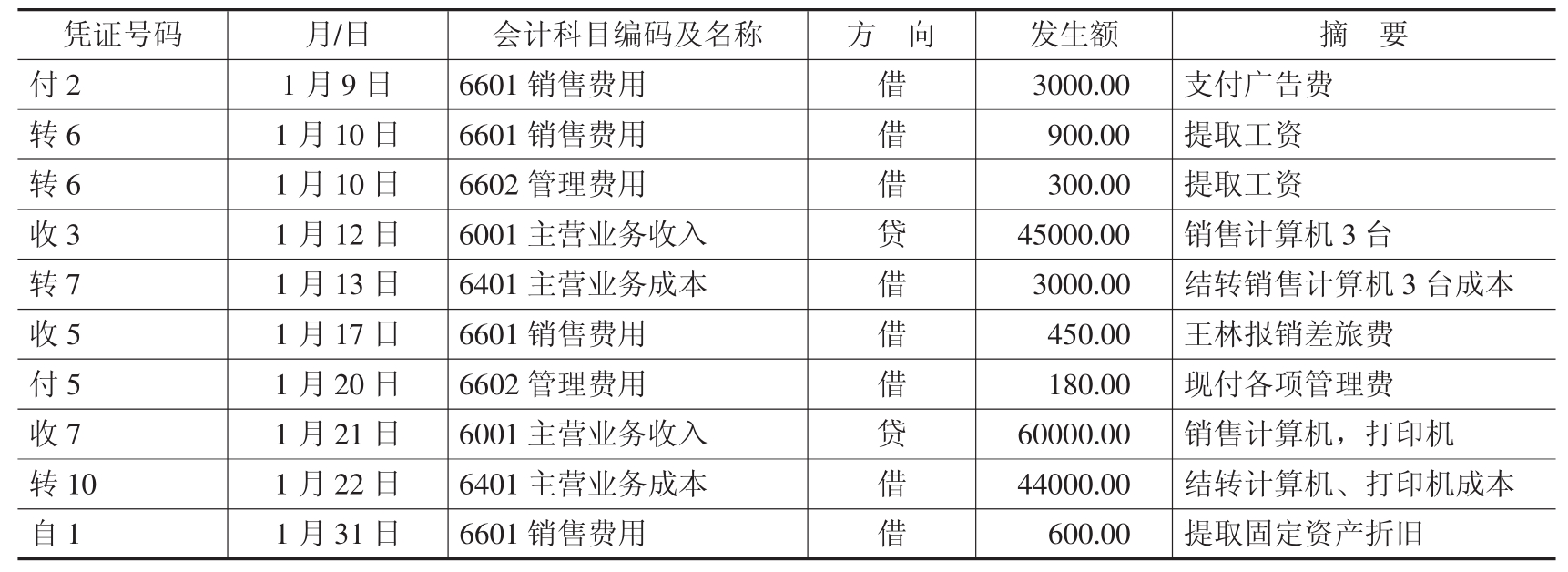

表11-7 公司1月份第一业务部发生额明细表

续表

表11-8 公司1月份第二业务部发生额明细表

表11-9 公司1月份第三业务部发生额明细表

表11-10 公司1月份各部门科目发生额汇总表

I.往来客户明细发生额表,如表11-11所示:

表11-11

J.自动转账凭证明细表,如表11-12所示:

表11-12

K.快速凭证明细表,如表11-13所示:

表11-13

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。