第二节 商品代理业务的核算

一、商品代理概念及核算科目

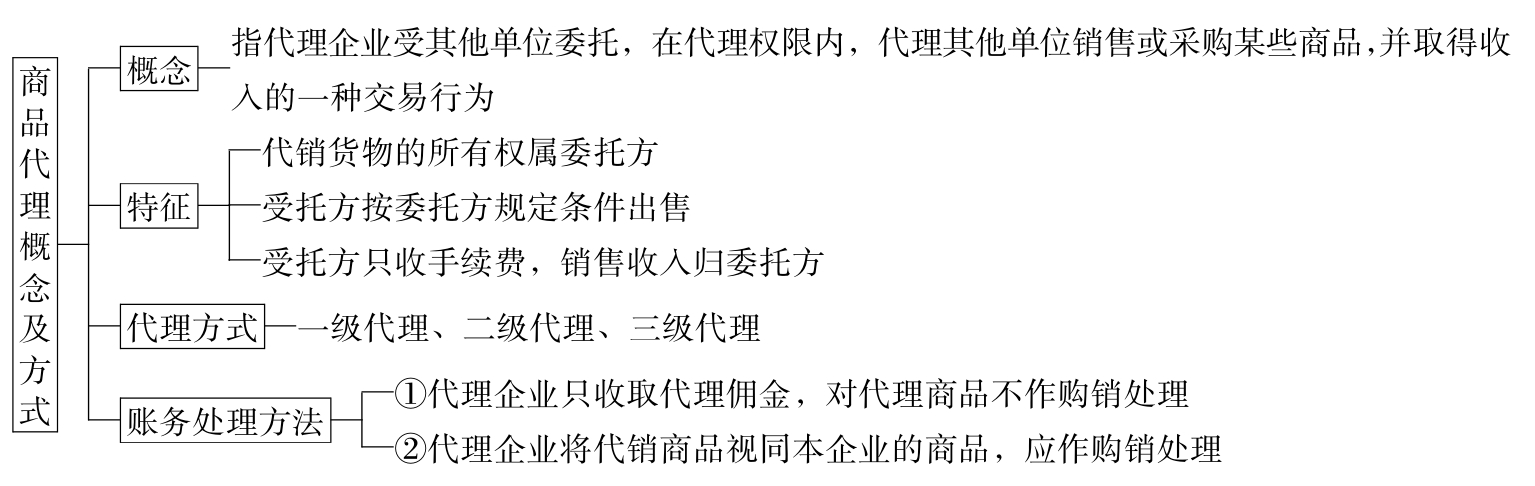

(一)商品代理的概念、特征及方式

见图6-1。

图6-1 商品代理概念及方式

(二)代理销售核算科目。

见表6-1。

表6-1 代理销售核算使用会计科目

二、代销商品不作为企业购销业务核算

(一)代理方分别与委托方和用户结算货款

【例1】某商贸公司受托代销商品一批,调拨价85000元(不含增值税),售价100000元,增值税销项税额17000元,代理佣金按代理销售收入3%收取。佣金收入按5%交营业税,城建税为应交营业税额的7%,教育费附加为应交营业税额的3%。账务处理见图6-2。

图6-2 代销商品收佣金账务处理

图示说明:

①收到受托代销商品85000元。

②销售代销商品,并开具增值税发票,计117000元。

③同时注销代销商品价款85000元。

④开出代销商品清单,收到委托方开具增值税发票,增值税17000元。

⑤付委托方已销代销商品货款(留下佣金3000元),其余用支票付清。

⑥收入佣金应交营业税、城建税及教育费附加165[3000×5%×(1+7%+3%)]。

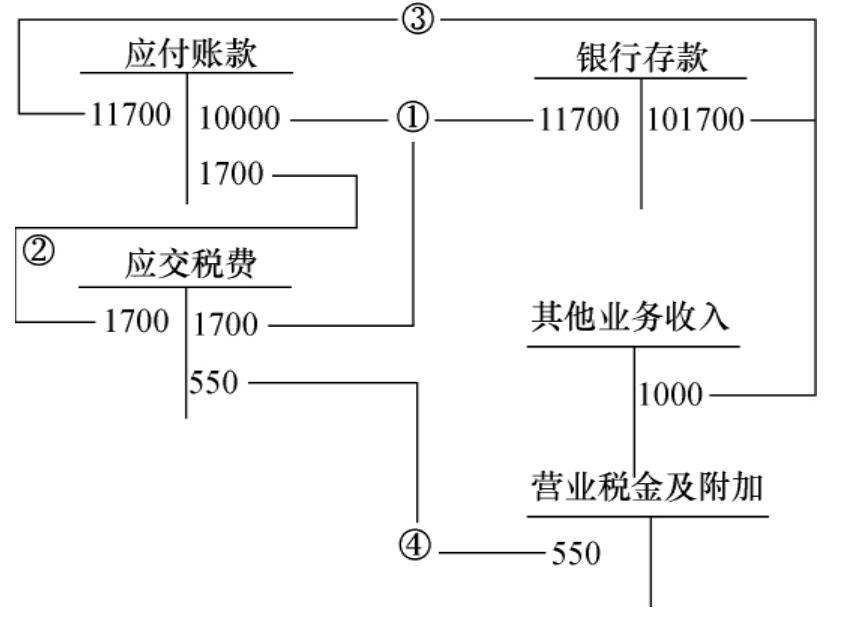

(二)代理商品由委托方根据代理方的订单销售给用户,但货款仍通过代理方结算

【例2】某公司根据用户要求,向委托方提供订单价款10000元,增值税1700元,收佣金1000元,某公司收到货款存入银行。货款通过受托方结算。

代理方向委托方提交用户订单,不需作账务处理。委托方向用户发送货物,代理方也不作账务处理,其余的账务处理见图6-3。

三、代销商品作为企业购销业务核算

(一)售价金额核算法

【例3】某公司经营部采用售价金额核算法,受恒大公司委托代销一批商品,接受价100000元(不含增值税),售价126360元(含增值税销项税额18360元,税率17%),账务处理见图6-4。

图6-3 代理销售账务处理

图示说明:

①收到代销货款,并开具发票。

②开具代销清单,收到委托方增值税发票。

③付委托方代销商品款,留下佣金收入。

④计算结转应缴纳营业税、城建税及教育费附加。

图6-4 售价法核算代销商品

图示说明:

①收到代销商品根据凭证作会计分录。

②代销商品售出收到支票存入银行。

③结转已销代销商品成本。

④开出代销清单,取得委托方开具增值税发票。

⑤结转代销商品进销差价,结余销售收入及其销售成本月终转入本年利润。

(二)进价金额核算法

【例4】仍以上例,核算方法见图6-5。

图6-5 进价法核算代销商品

图示说明:

①收到代销商品时。

②代销商品销售后,收到支票存入银行。

③结转已销售商品成本。

④开出代销商品清单,取得委托方增值税发票。

⑤与委托方结清货款,商品销售收入及商品销售成本结余额月终转入本年利润。

四、代理业务发生费用的核算

代理企业为代销商品发生的运费、装卸费、检验费、保管费、广告费、保险费、商品损耗支出等,有两种核算方法:

1.根据代理协议由受托方负担。其核算方法与自营商品相同,费用发生后,直接记入代理企业的销售费用、管理费用。

2.根据代理协议,由委托方负担。其核算方法如下:

(1)在佣金代理方式下,代理费用发生时:

![]()

收回代垫费用时:

![]()

(2)在购销代理方式下,费用发生时:

![]()

![]()

结算货款时,直接从“应付账款”中扣除代垫费用。

五、代理业务税法规定

(一)增值税条例规定

条例规定:“将货物交付他人代销和销售代销货物均视同销售”,同时规定“委托其他纳税人代销货物,收到代销单位代销清单当天确认收入”。由此看出,增值税法只承认“视同买断”形式,而不承认收取手续费形式。因此,对代理销售货物的行为,征收增值税。

(二)营业税条例规定

条例规定,对代理者收取的手续费征收服务业营业税。纳税义务的发生时间为收讫营业收入款项或者取得索取营业收入款项凭据的当天。

(三)代销业务的三种纳税情况

1.如果受托方不将代销货物加价出售,只收手续费,则受托方就手续费收入缴纳营业税。

2.如果受托方将代销货物加价出售,按原价结算,以商品差价作为营业报酬,构成了代销货物手续费,对此差价征收营业税。

3.如果受托方将代销货物加价出售,仍按原价结算,另外收手续费。则受托方收取的报酬包括销售货物的差价和收取的手续费,这两部分仍征营业税。对于增值税的征收,按增值税的规定办理。

【例5】B公司受A公司委托代销一批空调机,规定不含税售价2000元,结算价每台1900元,增值税率17%,每销售一台再付手续费40元。A公司发给B公司200台,月末B公司开具代销清单一份给A公司,列明销售150台。B公司将手续费扣除后全部货款支付给A公司。B公司账务处理见图6-6。

图6-6 代销业务的账务处理

图示说明:

①将代销货物售出,计算增值税销项税额,货款300000元,增值税51000元。

②月终开出代销清单,收到增值税发票,扣下手续费后结清货款。

③结转进销差价。

④按规定计算应交营业税1155[(6000+15000)×5.5%]元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。