三、系统的输入设计

任何信息系统都可以分为输入、处理、输出三个大的过程。输入设计就是合理地组织数据源,及时准确地输入计算机,以满足计算机加工处理和信息输出的需要。数据的输入是计算机加工处理的基础,其正确性将直接影响到系统的运行质量和效果。系统输入设计主要包括确定输入设备,设计输入内容、格式,设计输入数据的可靠性措施等内容。

(一)输入设计的原则

1.源点输入原则

信息系统中,比较理想的数据输入方式是从产生数据的地方由数据录入员直接输入,尽量减少数据的转抄、传递等中间环节。因为数据每多一次转抄,多一处中间环节,就会多一份出错的几率。如对材料的验收入库单和领料单数据的输入,比较理想的输入点是在仓库,由仓库管理员输入。仓库管理员对自己保管的各种材料数据有简明的认识,因此在输入过程中能随时进行账物核对和比较,能保证输入数据的准确;另外数据从源点录入,若一旦发现输入差错,也容易发现和修改错误。修改从源点处进行,可使修改结果一次到位。不会造成数据的不一致性。

2.一次输入原则

设计系统输入的数据内容,要尽量全面考虑各部门的要求,做到一次录入可多次享用,以提高系统效率并减少重复输入造成的不一致性和难修改性。

3.用户友好性原则

就会计信息系统而言,在目前采用微机键盘输入数据的运行方式下,系统运行50%左右的时间是数据输入,10%是数据处理,40%是数据输出。因此,数据输入的效率与质量直接影响到整个系统的运行效率,影响系统的质量。所以数据的输入设计要尽量方便用户。做到高效、直观、准确、简便和舒适。

(1)高效:如会计凭证的输入,其主要的“瓶颈”是汉字的输入。可将会计摘要代码化或采用汉字词组的手段来提高效率。另外可利用计算机记数功能自动生成凭证编号和日期等数据项,以减少数据录入项目。还可以提供复制功能以将上行数据复制下来,减少输入量,提高输入效率。

(2)直观:各种原始凭证或记账凭证的输入画面,应尽量与手工系统保持一致,以模拟手工填制的环境与过程,让用户觉得就像手工填制凭证一样亲切和熟悉。

(3)准确:录入的各数据项目,能够根据其属性,进行逻辑、界限、平衡、匹配、类型、总额等方面的检验,能自动识别非法数据,并给予必要提示。

(4)简便:充分利用人机对话的全屏幕编辑功能,使操作员感到方便、简单。对于输入过程中的错误,能方便地进行定位修改。

(5)舒适:所设计的输入界面要尽量使用户感到悦目、不易产生疲惫。

(二)输入设备的选择

会计信息系统的数据输入主要分两种情况:一是直接录入原始数据。如系统的初始化数据、各种记账凭证数据、材料的收发存数据、产品的出入库数据等;另外一种情况是通过其他业务子系统自动采集数据。如账务核算系统可从工资、成本等核算子系统自动采集相关数据编制记账凭证等。那么就第一种情况而言,目前可选择的输入设备有很多:如键盘、鼠标、扫描阅读器等,但目前采用较多的还是键盘输入方式。需要说明的是,随着信息化社会的进步,这种情况也有望会实现部分或绝大部分业务的自动采集;而就第二种情况而言,可通过在软件内部各子系统之间设置数据接口来完成。

(三)输入内容设计

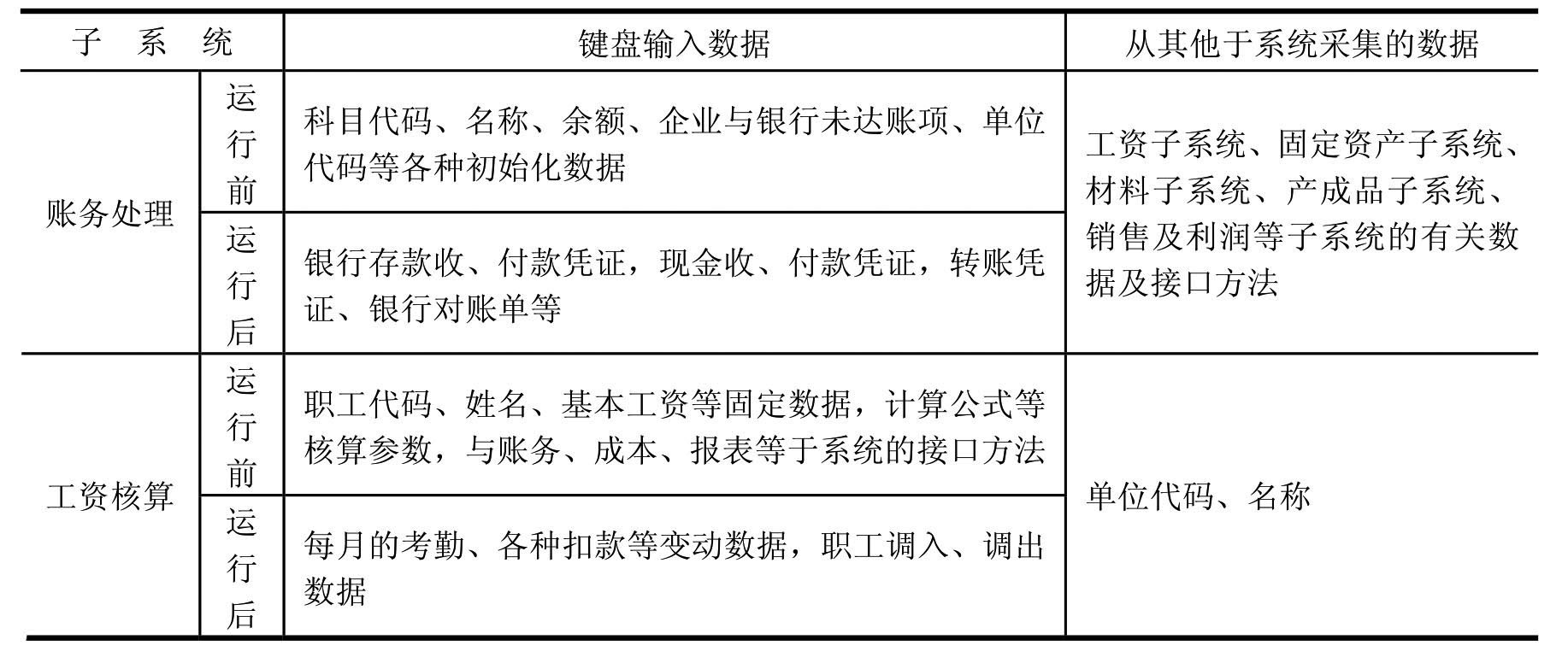

在设计会计信息系统输入内容时,要全盘考虑所有各子系统的数据输入情况,要结合各子系统之间的数据传递关系和数据输入方式,统筹地分配和布局各子系统的数据输入种类和输入量,以做到使整个会计信息系统及其各子系统之间,既不重复又不遗漏输入数据,以保证整个系统设计的效率。我们在表3-6中,给出了会计信息系统各子系统从键盘输入的数据以及从其他子系统采集的数据情况,以供设计参考。

表3-6 各子系统采集数据表

(续表)

(四)输入方式设计

输入方式是与用户直接见面的,是用户评价一个系统质量的重要直觉标志。因而,输入方式的设计直接影响到软件的友好性与可用性,对于商品软件系统来说,则更为重要。任何数据的输入,一般在技术上,都采取两种设计方式。

1.表格式输入方式

会计活动中人们习惯于用表格表示数据,因而我们在设计记账凭证输入时,可以考虑在屏幕上设计一个与记账凭证基本一致的表格画面,使操作员充分利用人机对话功能和全屏幕编辑功能,通过移动控制光标的功能键,用填表的方式方便输入数据。由于这种人机界面保持或接近原手工格式的习惯,因而无疑是友好的。如记账凭证的输入界面可设计为如表3-7所示的表格画面。

表3-7 记账凭证

2.浏览式输入方式

虽然表格输入方式更符合会计人员的习惯,且操作方便,容易接受,但由于受屏幕大小的限制,在一屏中最多只能显示一张记账凭证,而有的一张记账凭证需要多屏才能显示完,那么用浏览式输入方式就可弥补这一缺陷。浏览式输入方式可将多个实体的数据同时显示于同一屏幕上,使用户感到总体观念强,利于数据之间的对比。

(五)输入可靠性设计

可靠性设计包括校验数据和修改错误两个方面。原始数据录入的正确性是保证数据处理质量的关键,但操作员在输入数据时,难免不发生差错。据统计,一个训练有素的数据录入员也有5/10000以上的错误。特别是代码化的数据,由于其含义不直观,因而输入时发生错误极不易察觉。为了保证输入数据的正确,必须要在数据输入时或输入后进行校验。校验分为合法性校验和正确性校验两种。

1.合法性校验

合法性校验的方法有很多,在此只介绍几种。

(1)合法科目代码的输入。当输入一个会计科目代码时,应先查询科目代码文件,如果不存在,则表明这是一个非法的会计科目;另外,根据会计原则,会计业务只能发生在最基层科目(或称之为明细科目)上,如某一级科目下面未设二级科目,那么该一级科目就是基层科目;若某一级科目下面设有二级科目,则不允许在该一级科目上发生经济业务,其经济业务应发生在二级科目上,依此类推。为此,每当录入凭证的一个科目代码时,程序必须去会计科目代码库中检验是否为基层科目,若是,则合法;否则不合法,应拒绝接收。

(2)操作员代码输入。当输入一个操作员代码时,先查询用户密码文件,如果不存在,则表明这是一个非法的操作员代码。

(3)凭证号的输入。凭证号是不准重复的,为此在记账凭证输入时,对凭证号要做是否重复的检验,若发现与已输入的凭证号重复,则此凭证号非法;否则合法。

以上校验法是通过查询文件来判断输入数据是否合法的一种方法,属文件查询校验法。由于这些方法是采用边输入边检测的方法,所以也被称为是实施检测法。

2.数据正确性校验

输入的数据虽合法但不一定正确,为保证其正确性,还应采用相应的方法进行校验。

(1)目测法。目测法属实施检测法。即在输入时用目测的方法,观察屏幕画面上显示的数据与凭证上的数据是否一致,从而查出错误。由于长时间的目测,该方法容易使人疲劳,所以其校验的有效率较低。

(2)二次输入校验法。如果采用手工编制记账凭证输入计算机,那么同一记账凭证可先后由不同的人(若条件不允许,也可以是同一人)输入两次,然后由计算机自动逐条校验。若两次输入内容经计算机校验完全一致,则认为输入确认通过,系统允许执行后续处理。否则就把错误之处显示出来以供修改,修改后再检验,直到两次输入内容完全一致为止。这种方法需要的输入时间较多,但由于二次输入发生相同错误的概率相当小,因此检验有效率最高。且从整个系统看,其检验效率远大于其他校验方法;如果操作熟练的话,也可以根据原始凭证在计算机中直接编制记账凭证,录入完成后,再由计算机打印出记账凭证,对记账凭证进行审核校验。这种方法也可以保证记账凭证与计算机内部数据一致,与二次录入法有异曲同工之理,但却避免了二次输入法工作量大的弱点,所以更值得发扬。

总之,无论是二次输入法还是计算机直接编制凭证方法,由于它们的检验效率高,因此在会计信息系统设计中都是用得最多、最广的方法。由于这两种方法一般都是将输入的数据积攒到一定数量时,再统一进行检测的,因此被称为是批量检测法。

(3)界限校验法。该法是检查某项目输入内容是否在规定的范围之内(或逻辑关系之内),凡超出范围则认为有错。如月份不得超过12,日期不得超过31等。由于此方法不可能将信息的全部逻辑关系包括在内,因而有一定的局限性,校验的有效率也不是很高,设计时可有选择使用。

(4)平衡校验法。此法是利用“有借必有贷,借贷必相等”的会计恒等式原理进行校验的。它可用做金额正确性校验。是会计信息系统设计中使用最多的一种校验方法。

(5)校验码法。校验码法虽然有较高的误码检出率,但它却增加了码长,且在凭证填制时,需要将代码连同校验码一起填写,因而也增加了会计人员的录入负担。所以只是一些关键性的数据才选择使用该方法,而且由于其只能进行合法性检验,因此在设计时应注意其使用特点。

3.数据错误的修改

经过数据校验查出错误后,应对错误进行修改。为此,在输入过程中,如果是用界限校验法,则可边输边验边改,直至输入正确后才输入下一个数据。但对其他校验法,则需要在输入设计时,设置以下编辑功能:

(1)增加功能。操作员在输入时,若漏输了凭证,可用此功能将漏掉的凭证补上。

(2)删除功能。操作员若多输或重输凭证,可用此功能把多输或重输的凭证删除。

(3)修改功能。输入一张凭证,可用此功能修改、更正。

(4)插入功能。若发现某张凭证漏输了一条分录内容,可用此功能进行插入。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。