耕耘与收获——有限合伙协议中报酬机制的安排

有限合伙协议概要

20世纪80年代,美国的风险投资历史上发生了一次很重要的制度创新,那就是有限合伙制的推出。它迅速成为美国风险投资领域的主导组织形式,为蓄势腾飞的美国经济提供了又一强有力的加速器,那么我们现在就来看看到底这种制度的魅力何在。

风险投资有限合伙制是以有限合伙的形式发起和运作风险投资基金。其中普通合伙人(即风险投资家)出资1%,其余99%的资本由有限合伙人(即风险投资基金的投资者等)提供。普通合伙人采用封闭式基金的形式管理和运作整个基金,并承担无限责任。

风险投资按组织化程度的不同可分为“非组织化风险投资”和“组织化风险投资”。前者主要指由个人或非专业机构直接进行的投资,后者指由两个以上的多数投资者集合资金进行的间接风险投资。它分为公司制、信托制和合伙制(见图2.17),有限合伙制属于合伙制的范畴,它与其他两个组织形式相比,在避税、节约成本等方面都有着很大优势。作为其核心的报酬机制,更是很大程度上有效解决了委托代理关系所产生的问题。

图2.17 按组织化程度划分的风险投资

风险投资行业是在非常复杂的法律环境下运作的,而学术界现有的绝大多数理论研究和实证研究都来自于经济或金融部门,对其法律和制度环境的研究很少。现任德克萨斯大学法学院教授的Kate Livak站在法律的角度撰写了一系列有关于风险投资治理结构的文章,在某种程度上,弥补了理论界的空缺。

《风险投资有限合伙制——理解报酬机制的安排》(Venture Capital Limited Partnership Provisions:Understanding Compensation Arrangements)是作者这系列论文的第一篇,也是哥伦比亚大学法学院2004年工作论文。它着重讲解了作为有限合伙制核心的报酬机制是如何安排的。

报酬机制包括三个主要的部分:管理费,即无风险的固定性报酬,一般认为它是资本金的1.5%~3%;第二项报酬是收益分配权(Carry),即对基金利润分配的百分比,一般认为是利润额的20%,它是有风险的激励性报酬,直接与业绩挂钩,风险投资家想要得到更高的收益分配就必须努力工作,以使利润最大化;第三部分是分配规定,它决定了风险投资家的收益何时分配以及如何分配。

有关于报酬机制的分析文献数量相当有限,惟一的实证研究出自Gompers和Lerner的《美国风险投资合伙制中报酬机制的分析》(An Analysis of Compensation in the US Venture Capital Partnership)。但是他们的样本数据均来源于1978到1992年间,其中90%的协议制定于1987年以前。所以也没有文献将分配条款纳入报酬机制。但是作者的分析表明,分配条款无疑是影响风险投资家收益的重要因素。

学术界普遍认为不同的投资基金的报酬条款基本上都是一样的,包括1.5%~3%的管理费和20%的收益分配权。然而作者认为风险投资家的表现是不一样的,风投基金的各种特征也不一样,所以不同协议中的报酬条款的设定也应该是不一样的,他认为:首先,在基金规模和盈利能力一定时,不同的风险投资家得到的报酬明显不同。管理费作为募集资本的一定百分比其净现值在7%至18%之间变化,而实际的收益分配权在12.5%~30%间变动。第二,对收益的分配条款也是影响风险投资家收益的重要因素,包括分配时间上的规定,分配方式上的规定等。第三,报酬机制中的几个因素都是同方向变化的。越知名的风险投资家会收到越高的收益分配权、越有利的分配方法,并募集到越多的基金。

管理费的研究

因为管理费是按资本金的百分比来支付的,所以使用不同种类的资本金计算得到的结果显然是不同的。前人多用“基金资产的市场价值”作为计算管理费率的基数,这是个有些理想化的概念,因为风险投资基金的资产是创业企业,对它们的市场价值评估主要通过预测,因此对结果很难达成统一。现实中管理费的计算方法有以下几种:

一是基于承诺资本的平价管理费(Flat Fee)。在这种方法下,管理费的计算基础是承诺资本。由于承诺资本在整个基金寿命内是不发生变化的,所以平价管理费是固定的数值。

作者的调查表明这种方法现在被使用的越来越少,因为使用这种方法意味着基金运作的不同阶段付给风险投资家的报酬是相同的,而风险投资家运作资金的早期是大量投入人力物力的阶段,而后才开始盈利。显然投资者若在这两个不同阶段付给风险投资家相同的报酬,他们会觉得很不公平。另一个拒绝使用平价费用的原因是投资者们认为风险投资家日后会得到对利润的分配,所以没有必要一直付给他们不变的管理费。

第二是基于承诺资本的递减管理费(Declining Fee)。这种方法的管理费仍然基于承诺资本的百分比计算,但是这个比例会在基金寿命的后几年递减,这就在一定程度上消除了投资者的担心。因此这种方法近几年得到了广泛的应用,在作者的调查样本中有30%的风险基金和44%的风险投资家使用了该种方法(一个风险投资家可能掌管几个基金)。

第三种计算管理费的方法有些复杂,它也是一个递减费用,只不过计算的基础是承诺资本和管理资本的组合。管理资本实际上就是未分配利润的资产,不像一直不变的承诺资本,它在基金运作的不同时期是不同的——在早期投资还未盈利的时候管理资本是比较少的,而当基金的运作逐渐步入轨道时它会升高,当基金向投资者分配利润的时候它又会变少。这种方法在基金运营早期产生了平价管理费,后期则产生了递减的管理费。

这种管理费的制定方法部分解决了上述的不公平现象,然而却产生了一个新的问题:如果风险投资家得到的收益基于未分配利润的资产,他们就会产生延期向投资者分配利润的动机。延迟支付的这段期间不仅可以继续获得较高的管理费,而且如果分配的是证券资产(向风险投资家增发公司股份、债券等),那么证券在这段时间升值的话,他们还可以获得额外的升值利润。

作者的调查显示目前报酬条款中有关管理费的计算方法已经开始从平价管理费法向两种递减管理费的方法转变,而基于承诺资本的递减管理费要比基于两种资本结合的管理费更普遍一些,在他的样本中使用前种方法的风险投资家数量是使用后者数量的两倍。

对于管理费率的确定,作者采用了与前人相似的方法,即先计算管理费的净现值,之后与资本数额相比得到费率。然而除了假设所有的管理费基于承诺资本计算以外,作者还假定了11年的基金寿命(通常基金到期后会要求展期),和10%而不是20%的折现率。前人之所以使用20%的折现率,是因为这可以反映收益的不确定性。但是作者认为,管理费本身是一个较固定的收入,基本没有风险,所以当我们单独计算管理费时不需要考虑如此大程度的不确定性,所以作者使用了10%的贴现率。

基于以上两点明显的区别,作者研究得到的管理费率在7.12%到17.68%之间变动(平均值为13.85%)。

收益分配权的研究

在计算收益分配权时,一般将管理费视为基金的开销从利润中减去,以此作为计算的基础。但是在现实中还是有少部分“大牌”机构在计算分配权时是不减掉管理费的,也许这些大腕确实很有实力,以至于投资者们愿意多给他们一些“优惠政策”,这个中奥秘也只有他们能够了解了。

学术界普遍认为收益分配权的比例是一致的,均为20%。作者认为这是基于过时的数据计算出来的不正确的结论。事实上,这个比例是灵活变换的。在作者研究的样本公司中最低的收益分配比例为12.5%,最高为30%,平均为24%。

四、分配条款的研究

分配条款是作者着重介绍的部分,以前的文献并没有提及到收益何时分配的问题,然而它应该作为报酬机制的一个重要组成部分。因为一支风险投资基金是要投资于多个项目的,而每个项目的到期时间不同,即风险投资家退出每个项目的时间不同,并且基金的封闭期一般为7~10年,这就产生了每个项目的利润应该何时分配的问题,是每个项目盈利后同时给风险投资家和投资者分配利润,还是等到基金寿命结束时再分配给风险投资家利润?

一些行业内部人士表明,在决定何时分配利润的问题上,有三条主要的原因需要考虑:一是风险投资家的流动性需要。这种需要使得早期的额外收入对于风险投资家来说很重要。二是风险投资家的信用风险。这主要是投资者们常考虑的因素,因为在投资的早期就将利润分配给风险投资家后,会有可能使他们不像之前那么努力的工作。三是风险投资家为了加速现金流会在创业公司未成熟的时候就卖出所投资公司的股份,这样会使投资者们利益受损。

可见风险投资家是希望早期就分配利润的,因为这相当于给了他们一笔无息贷款,而投资者们恰恰不愿意这样做,因为这使得对风险投资家的激励约束不够。显然何时分配利润和如何分配利润的问题在很大程度上影响着风险投资家的收益,那么现实中是怎样分配利润的呢?

由于风险投资行业的参与者都是老练的、充满智慧的,所以他们创造了很多分配利润的方法,作者在这里只是列举了几种典型的方法:

(1)托管账户法(Escrow)。在这种安排下,基金寿命期内的任何时候利润都可能会被分配,然而风险投资家的利润份额会被划拨到一个特殊的Escrow账户里。基金到期后,风险投资家会从账户里把本金取走,这里的本金额实际上就是风险投资家应该得到的那份收益。这种方法有些类似于我们网上购物时使用的“支付宝”,即由第三方掌管着资金,直到买方收到货并确认满意时,支付宝才会把钱打到卖方的账户上。

这种托管账户的方法消除了风险投资家可能会产生的信用风险,也限制了风险投资家在早期就得到利润从而以自己的利益为重操纵资金的可能。

(2)本金贡献法。在这种制度安排下,风险投资家要等到投资者们得到的利润等于他们投入的本金额时才会得到利润分配。也就是说一旦投资者们的付出得到了正的回报,风险投资家就可以收到每个项目的盈利。

相对于以上的托管账户法,本金贡献法使得风险投资家有可能在基金存续期当中(而不是结束后)就得到收益,同样的也限制了风险投资家可能发生的信用风险。但是这种方法也有一定的缺点,假如风险投资家有现金流上的需要时,就有可能卖出不成熟的企业以期尽快结束项目拿到利润,这就使得投资者的利益受损。

(3)125%,120%等封顶法。在这种规定下,只有在分配后基金的净资产高于投资成本(一般为购买公司股份、债务时的投入)的一定百分比(如125%,120%等),风险投资家才可以得到属于他的利润份额。举个例子,假设投资者们总共向基金投入100美元,基金投资后收益了150美元,再假设一家风险投资家可以获得20%的收益分配权。在以125%封顶的分配方法下,风险投资家可用来分配的利润为25美元(150-125%*100),在20%的收益分配权规定下,它可以得到5美元(25*20%)。同理,在120%封顶法下,风险投资家最终可得到6美元。风险投资家应得到的利润份额中未分配的部分(如上例中25-5=20美元),则将在基金寿命结束的时候发放,并且这部分未分配的利润产生的利息是要发放给投资者们的。

这种方法通过留下一部分风险投资家的利润,减少了他们发生信用风险的可能性。然而它也会产生上述的错误激励。

(4)再支付法。在这种方法下,每一次项目盈利风险投资家都可以获得属于他的那部分收益,但是这个收益并没有减去投入的本金,所以风险投资家需要再向基金支付由本金产生的利润。例如,假设风险投资家有20%的收益分配权,如果基金向一家公司投资100美元并收到150美元的回报,风险投资家可以得到30美元(150*20%),同时他需要向基金再投入20美元(100*20%),也就是说他需要归还他多拿的那20美元。

然而这样的分配方法会带来很高的信用风险,而且它更加强了风险投资家过早退出创业企业的动机,早退出意味着早进行利润分配,这样他不仅可以早些得到他的额外收益(这笔钱在风险投资家面临流动性约束时显得更为重要),而且相当于在每次分配的时候都收到了一笔免收利息的贷款。正因为这样,现实中采用这种分配方法的都不是现金分配,而是证券分配,这就在一定程度上解决了信用风险的问题,因为风险投资家为了让其分配到的证券(通常是公司股份、债券等)更有价值,会有动力继续努力工作。

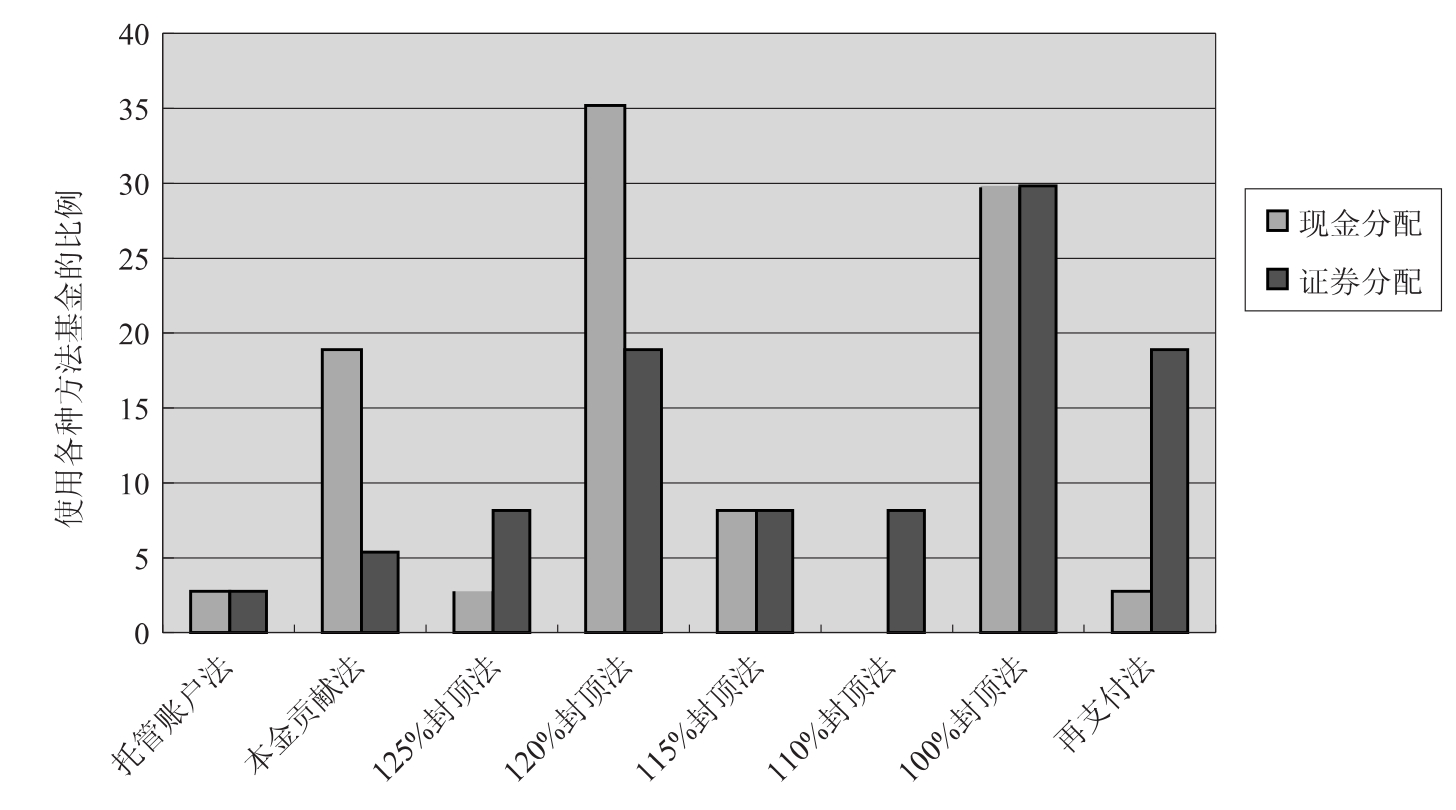

作者的统计结果表明风险投资家会对他名下的所有基金都采用同一种分配方法,但是会对现金分配和证券分配采用不同的方法。当使用现金分配的时候,120%封顶法、100%封顶法被使用的比较多,再支付法被使用的很少,而对比很明显的是再支付法在分配证券的时候被使用的比较多。另外托管账户法是被使用的最少的方法,显然风险投资家从这种方法下并不能得到更多的收益,所以他们倾向于使用其他分配法(见图2.18)。

图2.18 基金分配方法的普遍性

那么分配方法到底在多大程度上影响风险投资家的收益呢?作者采用了情景模拟法,将风险投资基金分为三种类型:低盈利、中等盈利和高盈利基金,并对没种类型的基金设计了前期盈利(即在基金寿命的早期就获得了大部分利润)和后期盈利。之后假设承诺资本总额有100美元且在第一年就全部投入,风险投资家的收益分配权为20%,且风险投资家没有向基金中投资,没有管理费,用10%的折现率计算风险投资家分配的利润份额的净现值(见表2.10)。这些假设使我们可以探讨单纯的分配方法对报酬的影响情况。比如在前期低盈利的情形下,当使用再支付法时,风险投资家在退出创业公司后,得到的收益分配的净现值为3.53美元,而同种情况下使用托管账户法后,风险投资家只能获得0.39美元的收益分配。可见,不同的分配方法会对风险投资家的收益分配产生很大的不同。

表2.10 六种情景下风险投资家收益额的净现值

作者最后运用计量方法研究了影响风险投资家报酬的这三个因素的关系:它们呈同方向的变化。风险投资家在过去管理过越多、规模越大的基金,就会索要越高的收益分配权,也同时会得到对他们越有利的分配方式。尽管管理费的规模没有显著的提高,但是也略高于声誉不如他们的风险投资家。

我国这几年的风险投资业发展迅速,一时间VC、PE都成了热门的新兴词汇。现在在国内也存在着各种类型的风险投资机构,而本土的风险投资机构大多以公司制为组织形式。在前不久结束的第四届亚太投资峰会上,也有政府部门的代表人明确提出政策的指导方向是发展公司制,为此政府还为公司制的风险投资公司提供了很多优惠政策,比如减免部分税收等。发改委的一位司长表明中国的机构投资者,如养老基金甚至是银行、保险能否进入产业投资基金行业还尚存争论,且由于传统观念和社会信用环境的影响,在入股风险投资基金时,多数企业和金融机构坚持希望参与基金的管理,以至于和基金管理人产生很大的利益冲突,这些都表明在我国发展有限合伙制还不成熟。但是有限合伙制作为一种效率很高的组织形式,是值得重视和借鉴的。

2007年6月1日,新的《合伙企业法》在中国正式实施,伴随而来的便是有限合伙制在中国的正式“落户”。在法案颁布不久后,6月28日,中国第一家以有限合伙制组建的创业投资基金——深圳市东方富海创业投资企业也在深圳成立。目前为止已经有越来越多的本土有限合伙制VC成功建立了。

尽管在法律环境、金融环境上还有很多不完善的地方,但毋庸置疑的是,有限合伙制作为一种效率很高的契约形式,会得到很多风险投资机构青睐的。鉴于以这种形式成立的公司越来越多,其核心报酬机制如何来设计也成为一项迫在眉睫的任务,希望此文能给规则制定人士一些启示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。