四、物流金融的高级运作模式

物流金融的核心模式和创新模式,实际上是基于本书第五章中的资金约束供应链的代理结构展开的。根据以前的研究可知,在代理结构中,3PL企业存在两种类型的激励:其一是传统第三方物流提供商的激励;其二是金融机构的融资激励。在代理结构中,3PL企业通过与金融机构的结盟,可以为资金不足的供应链提供物流和金融集成服务。然而,研究表明,在代理结构中,3PL企业和金融机构的结盟可以解决供应链资金不足的问题,但是并不能降低供应链中传统的无效率问题:双边际化效应(double marginalization effect)。也就是说,在代理结构中,供应链最高的效率只能是到达无资金约束下传统报童问题的效率。代理结构下的物流金融服务并不能协调供应链的收益。

在第五章中指出,在资金约束供应链的控制结构中3PL的角色可以部分协调供应链的效益。因为在控制结构中,3PL企业在资金约束的供应链中存在着三种类型的激励:其一,是传统第三方物流提供商的激励;其二,是金融机构的激励;其三,是供应商的激励。以下将定义物流金融高级运作模式,以及列举相关的案例。

1.什么是物流金融的高级运作模式

在控制结构中,3PL可以通过为供应商代销产品或者为零售商提供替代采购等方式,为资金不足的供应商提供产品,同时通过延迟支付的方式(通常情况是邀请资金不足的供应商提供部分的保证金),为资金不足的零售商提供间接的融资服务。当然,3PL企业还为整个供应链提供传统的第三方物流服务。于是,本书把控制结构中3PL企业的运作模式定义为物流金融高级运作模式。主要理由是:物流金融的高级运作模式,不仅提供物流和金融集成式服务,还为供应链中的供应商或3PL企业与零售商之间提供了风险共担的合作机制,部分协调了供应链的收益。

下面以中国储运公司替代造纸厂采购原材料的物流金融服务为例,说明物流金融高级运作模式(见图7-9所示)。

图7-9 物流金融高级运作模式框架

在上述例子中,中储公司扮演了三种不同的角色,即供应链、物流服务提供商和金融机构。由此可见,中储公司在上述供应链中将提供相对应的三种扮演角色的激励,其提供的物流金融服务将包含着三种类型的收益:第一,是供应商的销售收益;第二,是物流服务的收益;第三,是金融服务的收益。显然,为提高收益,中储公司可以根据供应链协调理论,部分协调供应链的整体收益,不仅提升自身的竞争力,同时也提高了所服务的供应链的收益和竞争力。

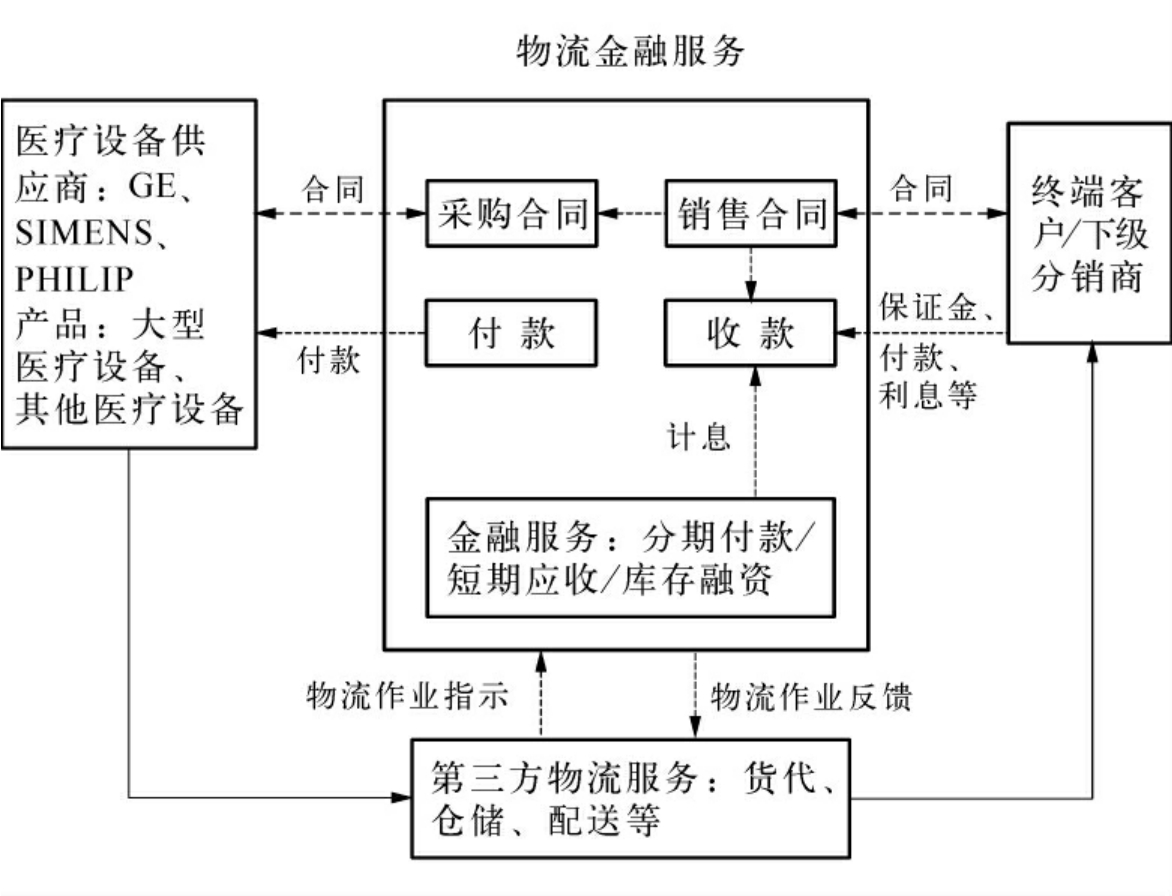

2.医疗设备采购的物流金融案例

在物流金融的核心模式中,物流金融服务的提供商除了3PL企业外,还可以是其他类型的企业,例如贸易公司(同时也提供物流的集成服务)。本案例的物流金融提供商是一家贸易投资管理公司,其为医疗设备供应链提供了物流和金融集成式服务,为银行和企业合作构建服务平台。

其运作模式见图7-10所示。

如图7-10所示,贸易投资公司(物流金融服务提供商)主要提供三种服务:(1)贸易代理服务,帮助医疗设备供应链下游分销商向上游供应商采购物品;(2)金融服务,包括委托贷款、库存融资、应收/应付账款管理、担保、保险代理等;(3)物流服务,包括货代、仓储和配送等。

图7-10 医疗设备采购的物流金融框架

贸易投资公司融通仓服务的出现,有效地降低了供应链物料流、信息流和资金流的成本,有效地提高了供应链管理的效率,使得医疗设备供应链各个参与方获得“共赢”的局面。例如,下游分销商获得高质量的物流和金融服务,提高销售收益;上游供应商不仅扩大销售额,而且账款回收期短,降低了风险;贸易投资公司增加利润源,提高了市场竞争力;银行机构在风险进一步降低的基础上,扩大业务规模和收益。

如上可见,上述案例中,物流金融提供商在运作过程中表现出前面所述的三种类型的激励。

另外的案例,还如UPS的应付账款融资服务。2003年,UPS提供了应付账款管理的融通仓服务。UPS作为中间商在沃尔玛和东南亚数以万计的中小出口商之间斡旋,在两周内把货款(Walmart的应付账款)先打给出口商,前提条件是揽下其出口清关、货运等业务和得到一笔可观的手续费,由拥有银行(财务公司)的UPS再和沃尔玛在美国进行一对一的结算。

物流金融是一个蓬勃发展、不断创新的领域,围绕物流运行和商品特点,时有新产品出现,如商品物流证券化融资、担保公司参与下的物流融资等等,具体案例中的模式设计更是千差万别,但万变不离其宗,关键是控制货权,把握商品价格,保持商品总值对融资敞口的对价(保障)效应。除了物流融资业务以外,物流费用保理、物流结算、物流担保、物流保险等业务也可以被纳入物流金融的广义范畴,但由于其产品完善程度不高、业务量不大,或者属于保险等其他金融同业的业务范畴,受篇幅限制,我们在这里不做深入的探讨。

早在物流金融这个词汇在中国尚未出现之时,物流金融的业务早已在国企内部、民间流通领域及外贸运输专业相关金融机构悄悄地运行着,不过那时的物流金融业务单一,还仅仅限于简单信贷的小品种业务之内。随着对信贷金融服务需求的增加,物流运营中物流与资金流的衔接问题日益凸显。

物流金融业务在国际结算中的应用,完整地继承了国际货物运输金融服务的标准规范,并逐步改造为本土内贸企业试行。特别是加入WTO后中国的物流业将全面对外开放,由于克服贸易壁垒的费用下降将推动进出口贸易的迅速增长,一些跨国物流公司也将加入国内物流业的竞争,使本土的物流业趋向国际化,各银行将为物流企业提供优质的信用证开证、结售汇、多币种汇入汇出汇款、出口托收和进口代收、进出口托收、进出口押汇、打包贷款等全功能贸易融资服务和非贸易国际结算服务。同时也开办了保证业务,为保证资金及时安全回收、减少资金占用,物流企业需要银行提供与其贸易结构相适应的应收账款保理业务及其他保证业务,主要包括关税保付保证、保释金保证、付款保证、为港口施工企业提供投标保函、履约保函、预付款退款保函等。这些带有国际金融性质的物流金融服务产品,比单一的物流金融信贷有了长足的发展,它除了带有国际金融、国际贸易结算的历史痕迹外,还借鉴了国际保险与金融证券业务的功能特征,使得今天的物流金融业务向规范化、国际化迈进奠定了基础。物流金融业务扩展方向与特征还表现在其个性化服务的方面,针对不同规模的物流企业,物流金融业务可采用不同的平台实现其扩展功能。如网上银行的B2B业务主要适用于中小型规模的物流企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。