第三节 利润表及其附表

一、利润表的概念和作用

利润表也叫损益表、收益表,是反映企业在一定会计期间经营成果的报表,属于动态报表。利润表是企业财务会计报告中的一张主要会计报表,其附表有利润分配表和分部报表(行业分部和地区分部)。

利润表的作用主要体现在以下几方面:

(1)通过利润表可以反映企业一定会计期间的收入实现情况;

(2)通过利润表可以反映一定会计期间的费用耗费情况;

(3)通过利润表可以反映企业生产经营活动的成果,即净利润的实现情况;

(4)将利润表中的信息与资产负债表中的信息相结合,还可以提供进行财务分析的基本资料,便于会计报表使用者判断企业未来的发展趋势,作出相关的经济决策。

二、利润表依恃的基本概念

(一)经济利润和会计利润

经济利润,是指企业期末净资产与期初净资产之间的差额。经济利润是建立在资本维持观念的基础上的,即利润在资本得到维持或成本得到回收以后才予以确认。

会计利润,是指本期已实现的收入与其相关的成本之间的差额。会计利润是建立在实际发生的经济业务基础上的,依据收入实现原则确认利润,按照历史成本计列费用。会计利润是会计界普遍采用的概念。

(二)当期经营利润观和总括利润观

在肯定了利润表要揭示企业会计利润的前提下,究竟如何通过利润表及利润分配表全面反映企业净利润的形成情况,有当期经营利润观和总括利润观两种不同的观点。

当期经营利润观认为,利润表只反映企业当期正常的经营活动中所形成的利润,从而满足报表使用者分析当期正常经营结果的需要。因此,本期营业外收支及前期损益调整均不列入利润表,而直接列在利润分配表中。

总括利润观认为,利润表既反映本期经营利润,还反映营业外损益及前期损益调整金额等。按此观点编制利润表避免了区分营业项目与营业外项目的困难。

对于上述两种编制利润表的观点,各国会计实务大多采取折中的态度,将营业外项目和非常损益项目列入利润表,前期损益调整项目列入利润分配表或留存收益表之中。我国则倾向于总括利润观,即将营业外项目列入利润表,非常项目作为利润表的附注,以前年度损益调整项目除需要调整本年度或上年度实际数外,也作为利润表的附注,利润分配表作为利润表的附表。

三、利润表的结构和内容

利润表有单步式和多步式两种结构。

单步式利润表是将所有收入及所有费用、损失分别汇总,再将收入类总金额扣减费用支出类总金额,一步计算出本期净利润。由于这种方法只有一个抵减的步骤,所以称为单步式。单步式结构的利润表,表式简单,项目直观清晰,避免了因为主观假设、层次划分等原因对损益确定过程的影响。但是,单步式结构的利润表无法揭示各类收入、费用之间的联系,不便于对利润总额构成部分的分析,以及同行业间的比较评价。

多步式利润表是依据净利润的组成情况,将利润表的内容作多项分类,逐步计算,并产生一些中间性收益信息,最终得出净利润。由于这种方法从营业收入到净利润,要经过若干个计算步骤,所以称为多步式。多步式结构的利润表可以克服单步式利润表的缺陷,便于分析企业经营成果的构成层次,有利于同行业之间的比较评价。但是,由于层次划分的客观性与科学性是多步式结构利润表的基本前提条件,因此,层次划分中的人为假设因素,影响了收入与费用配比原则的正确贯彻。目前,我国的利润表采用的是多步式结构。

在利润表中,企业应当分别列示从事经营业务取得的收入、对外投资取得的收入与非经营业务取得的收入,并按照费用的功能分类,将费用划分为从事经营业务发生的成本、营业费用、管理费用和财务费用等,遵循配比原则,确定出当期的净利润,为进一步考核企业的经营效益和效果提供数据。

利润表反映的主要内容包括以下几方面:

(1)构成主营业务利润的各项要素。从主营业务收入出发,减去为取得主营业务收入而发生的相关成本、税金及附加后得出主营业务利润。

(2)构成营业利润的各项要素。在主营业务利润的基础上,加其他业务利润,减去营业费用、管理费用、财务费用后得出营业利润。

(3)构成利润(或亏损)总额的各项要素。在营业利润的基础上,加投资收益(减损失)、补贴收入、营业外收入(减营业外支出)后得出利润(或亏损)总额。

(4)构成净利润(或净亏损)的各项要素。在利润总额(或亏损总额)的基础上,减去本期计入损益的所得税费用后得出净利润(或净亏损)。

在利润表中,企业通常按各项收入、费用以及构成利润的各个项目分类分项列示。也就是说,收入按其重要性进行列示,主要包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入;费用按其性质进行列示,主要包括主营业务成本、主营业务税金及附加、营业费用、管理费用、财务费用、其他业务支出、营业外支出、所得税等;利润按营业利润、利润总额和净利润等利润的构成分类分项列示。利润表的具体格式如表13-8所示。

四、利润表的编制

利润表正表中每个项目通常分为“本月数”和“本年累计数”两栏。“本月数”栏反映各项目的本月实际发生数,如果上年度利润表与本年度利润表的项目名称和内容不相一致,则按编报当年的口径对上年度利润表项目的名称和数字进行调整,填入本表“上年数”栏。在编报半年度和年度财务会计报告时,将“本月数”改成“上年数”,“上年数”反映各项目的上年累计发生数。本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。利润表应根据相关科目的本期发生额填列。

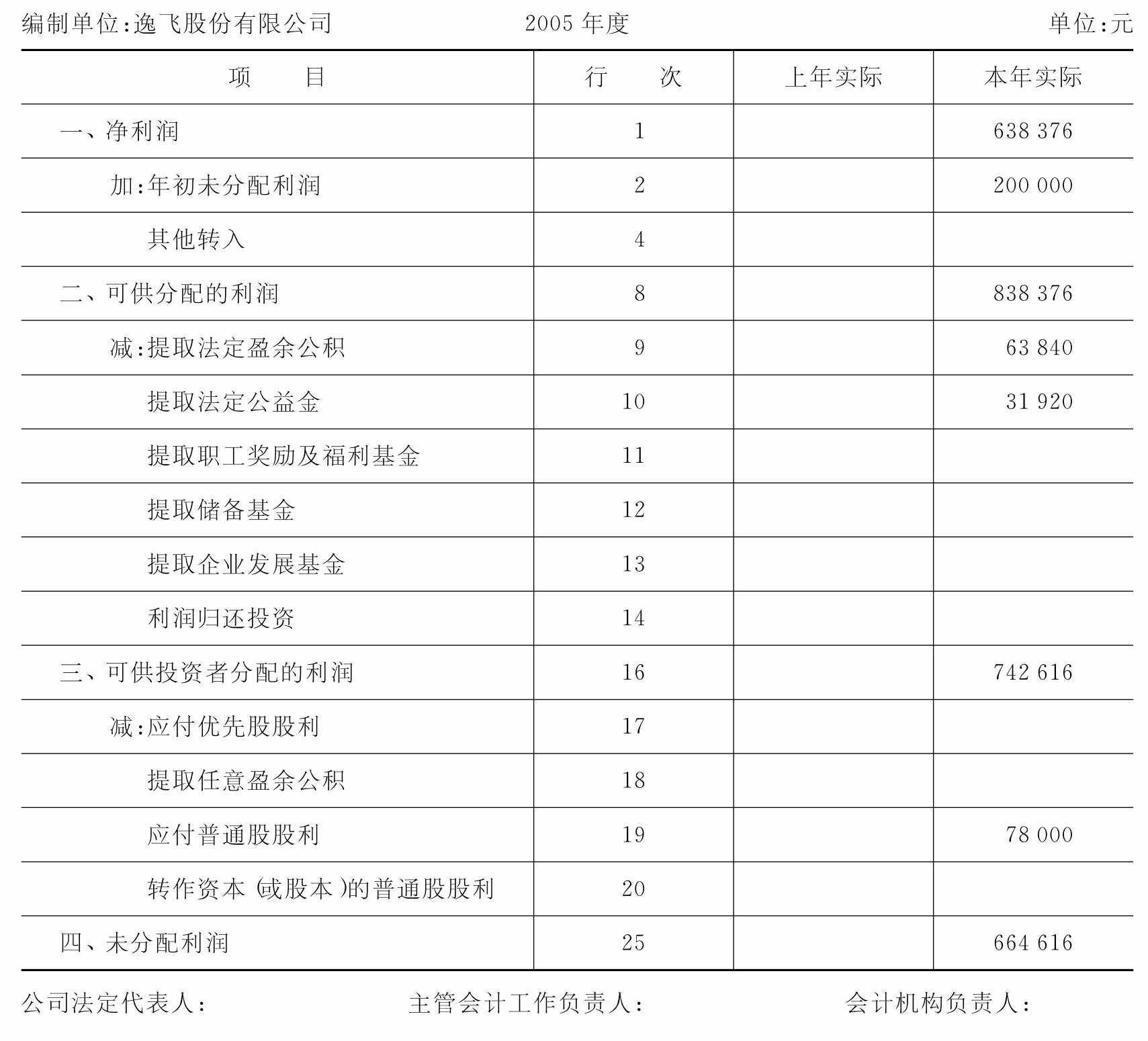

【例13-2】承前【例13-1】资料,逸飞股份有限公司2005年年度利润表如表13-8所示。

表13-8 利润表 会企02表

五、利润表附表

(一)利润分配表

利润分配表,是反映企业一定会计期间对实现净利润以及以前年度未分配利润的分配情况或亏损弥补情况的报表。利润分配表包括在年度会计报表中,是利润表的附表,说明利润表上反映的净利润的分配去向。通过利润分配表,可以了解企业实现净利润的分配情况或亏损的弥补情况,了解利润分配的构成,以及年末未分配利润的数额。

利润分配表一般有表首、正表两部分。正表是利润分配表的主体,具体说明利润分配表的各项内容,每项内容通常还区分为“本年实际”和“上年实际”两栏。“本年实际”栏根据“本年利润”及“利润分配”科目及其所属明细科目的记录分析填列,“上年实际”栏根据上年“利润分配表”填列。如果上年度利润分配表与本年度利润分配表的项目名称和内容不一致,则按编报当年的口径对上年度报表项目的名称和数字进行调整,填入本表“上年实际”栏内。在利润分配表中,根据法律规定提取的法定盈余公积与提取的任意盈余公积,以及向所有者(或股东)分配的利润应当分别列示。

【例13-3】承前例,逸飞公司利润分配表的具体格式如表13-9所示。

表13-9 利润分配表 会企02表附表1

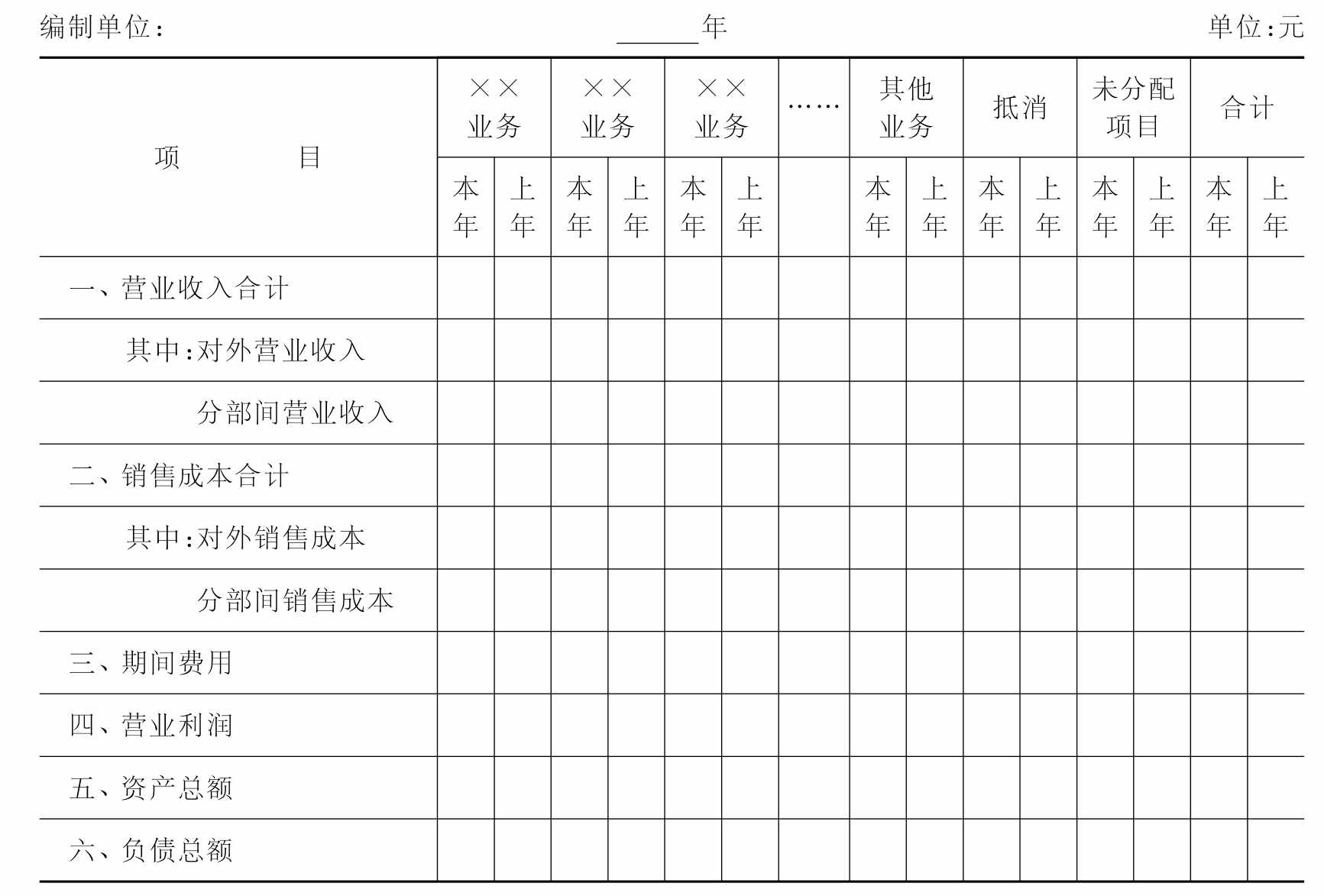

(二)分部报表

所谓分部,是指企业内部可区分的、专门用于向外部提供信息的一部分。分部包括业务分部和地区分部两类。分部报告,是指企业对外提供的财务会计报告中,按照确定的企业内部组成部分(业务分部或地区分部)提供的各组成部分有关收入、资产和负债等有关信息的报告。分部报告包括在年度会计报表中,是利润表的附表。

分部报告作用的主要表现在以下几方面:首先,通过分部报告提供的不同业务部门或不同地区的经营业绩信息,分析各业务部门或地区的资产占用情况、销售情况等,可以准确地把握企业的整体生产经营业绩;其次,通过分部报告提供的不同业务部门或不同地区的收入、费用、经营成果以及资产占用等较为详细的信息,可以了解企业各种产品或业务所处的发展阶段、风险大小以及回报率高低等,以帮助信息使用者更好地评估企业的整体风险和回报,作出正确的决策。

报告分部,是指按确定的业务分部或地区分部,对其相关信息予以披露的业务分部或地区分部。一般情况下,满足以下三个条件之一的,可以纳入报告分部的范畴:

(1)分部营业收入占所有分部营业收入合计的10%或以上;

(2)分部营业利润占所有盈利分部营业利润合计的10%或以上,或者分部营业亏损占所有亏损分部营业亏损合计的10%或以上;

(3)分部资产总额占所有分部资产总额合计的10%或以上。

需要注意的是,如果企业按上述条件纳入报告分部范围的各个分部对外营业收入总额低于企业全部营业收入总额75%的,应将更多的分部纳入报告分部范围(即使未满足上述条件),以至少达到编制的分部报表各个分部对外营业收入总额占企业全部营业收入总额的75%及以上。纳入分部报表的各个分部最多为10个,如果超过,应将相关的分部予以合并反映;如果某一分部的对外营业收入总额占企业全部营业收入总额90%及以上的,则不需编制分部报表。

如果前期某一分部未满足上述三个条件之一而未纳入分部报表编制范围,本期因经营状况改变等原因达到上述条件而应纳入分部报表编制范围的,为可比起见,应对上年度的数字进行调整后填入“上年数”栏。

分部报告的具体格式如表13-10所示。

表13-10 分部报告(业务分部) 会企02表附表2

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。