5.1 会计处理的步骤和基础

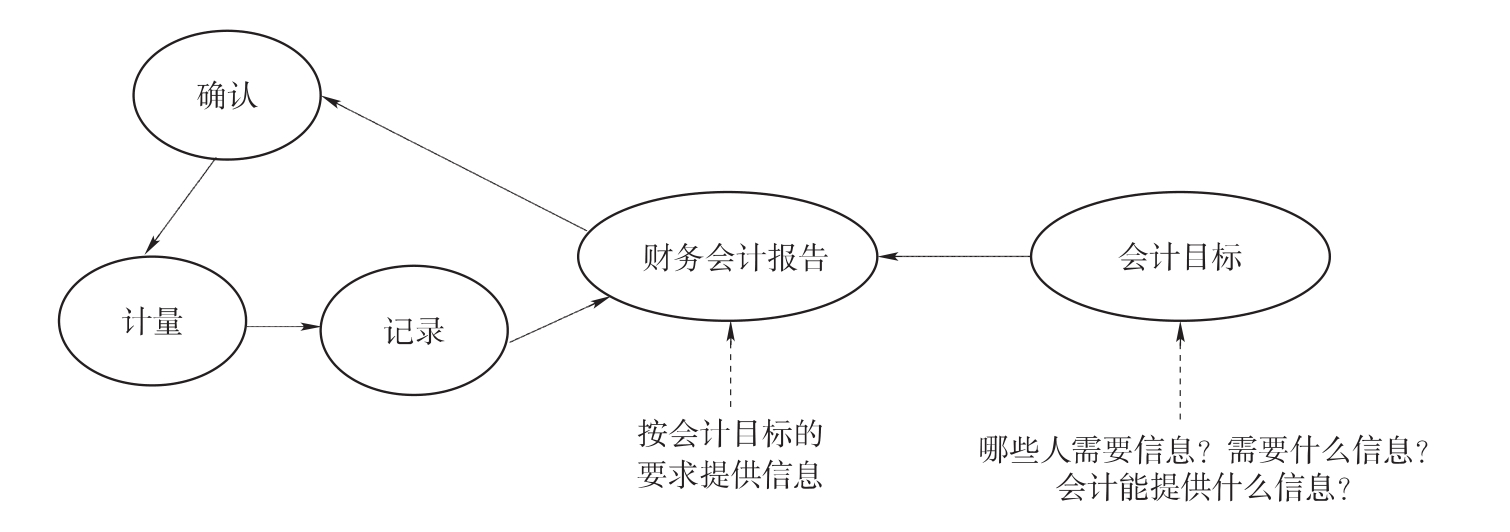

会计,无论是一种技术方法,还是一种管理手段,其会计处理过程都是在一定的目标(会计目标)引导下完成的,在具体处理过程中,首先要明确会计的对象是什么,然后按照一定的会计方法来确认、计量、记录和报告,提供相关的会计信息。会计信息流程如图5-1所示。

图5-1 会计信息流程

会计方法,是指从事会计工作所使用的各种技术方法,一般包括会计处理方法、会计分析方法和会计检查方法。其中,会计处理方法是会计方法中最基本的方法。

5.1.1 会计处理的步骤

会计作为一项有效、有序的管理活动,需要会计处理系统不断提供正确的会计信息数据。企业日常发生的经济业务包容着大量的经济信息,将经济信息按照会计的规则与方法加工成会计信息,提供给有关使用者,是一个十分复杂的过程。首先,大量经济业务只有输入会计处理系统才能进行加工,但是不可能直接将经济业务包括的全部经济信息都记录下来,只有按一定的标准或规定确认之后,才允许其进入会计处理系统。其次,已经进入会计处理系统的信息要作为有用的信息输出,输出的信息又必须再一次经过确认才能保证其有效性。再次,经过确认、计量的经济信息还必须在会计特有的载体上进行记录,才能进行一系列的会计处理。通常所说的会计处理系统是指会计记录、处理的过程。因此,确认是会计处理的基础,而会计确认的核心问题就是会计计量。会计自形成之日起就与会计计量有着血缘关系,将经济信息按一定的规则量化为会计信息,才能进行确认,不能进行会计计量的信息自然也不能进行确认。会计对经济业务进行确认、计量的结果通过必要的会计载体来反映。会计确认、计量、记录的目的,是为管理活动提供有用的、正确的会计信息。要实现此目的,就要借助会计报告。

会计处理方法,也称会计核算方法,包括会计确认方法、会计计量方法、会计记录方法和会计报告方法。其中,会计确认是会计处理的第一步,是会计处理的门槛,主要解决经济业务和事项是否应该、能不能在会计记录中反映,以及应该在什么项目中反映。会计计量是第二步,主要解决经济业务和事项用什么计量属性来计量,从而决定会计反映的金额。会计记录是第三步,是会计确认和计量的具体体现,即按照会计准则(或会计制度)的规定,将经济业务和事项具体记录在凭证、账簿等会计资料中。会计报告是最后一步,即在前面几步的基础上,对凭证、账簿等会计资料进行进一步的归纳和整理,通过财务报表、财务报表附注等方式将会计信息提供给会计信息使用者。

5.1.2 会计处理的基础

基于持续经营和会计分期假设,在会计处理过程中,就可以将企业发生的支出,在当期已经耗用的部分列入当期费用,在当期没有耗用的部分列入资产,并且运用权责发生制来确认收入和费用。

根据《企业会计准则——基本准则》的规定,企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是指企业应以收入的权利与支出的义务是否属于本期来确认收入与费用是否应计入本期的依据。

权责发生制是会计处理的基础。权责发生制,对于收入和费用,不论是否已有现金的收付,按其是否影响各个会计期间的经营成果的受益情况,确定其归属期。也就是说,凡属本期的收入,不管款项是否收到,都应作为本期收入;凡属本期应当负担的费用,不管款项是否付出,都应作为本期费用。反之,凡不应归属本期的收入,即使款项已经收妥,也不能作为本期收入;凡不应归属本期的费用,即使款项已经付出,也不能作为本期费用。由于权责发生制确定本期收入和费用是以应收应付作为标准的,而不问款项的收付,所以又称应计制或应收应付制。

采用权责发生制,可以正确反映各个会计期间所实现的收入和为实现收入所应负担的费用,从而可以把各期的收入与其相关的费用、成本相配合,加以比较,正确确定各期的财务成果,按照权责发生制的要求,根据账簿记录对期末账项进行调整。即将本期应收未收的收入(或称应计收入)和应付未付的费用(或称应计费用)记入账簿;同时,将本期已收取现金的预收收入和已付出现金的预付费用在本期与以后各期之间进行分摊并转账。

收付实现制和权责发生制不同。收付实现制对于收入和费用按照收付日期确定其归属期,也就是说,凡属本期收到的收入和支出的费用,不管其是否应归属本期,都作为本期的收入和费用;反之,凡本期未收到的收入和未支付的费用,即使应归属本期,也不能作为本期的收入和费用。由于收付实现制确定本期收入和费用是以现金收付为标准的,所以又称现金制或实收实付制。企业财务报表中的现金流量表就是以收付实现制为基础编制的。

综上所述,采用权责发生制,可以正确地反映本期收入和费用,正确计算本期损益。为了正确地反映本期收入和费用,要以权责发生制为标准,对期末账项进行调整。

收付实现制与权责发生制的比较。收付实现制比较简便,采用收付实现制不须对账簿记录进行账项调整,而采用权责发生制则必须进行必要的账项调整;权责发生制计算企业的盈亏比较合理,采用权责发生制,本期的收入和费用,由于以应否归属为标准,两者之间存在合理的配比关系,所以用以计算的本期盈亏就比较正确、合理;我国企业一般采用权责发生制,事业、机关、团体等单位一般采用收付实现制。

强调权责发生制的科学性与合理性,并不是说收付实现制一无是处。实际上,收付实现制能够清楚地反映企业在一定时期的现金流转情况,而企业的现金流转情况也是反映企业经营成果的一个重要方面。如果对任何经济业务,均采用权责发生制进行处理,也会使会计处理过于复杂,从而降低会计信息的使用价值。因此,在会计实务中,在总体上坚持权责发生制的前提下,企业应依据重要性的要求,对那些数量少、金额小、对报表使用者决策不至于产生重大影响的经济业务,可按收付实现制进行会计处理。

例5-1 根据下列经济业务内容按权责发生制和收付实现制原则计算东方公司2013年7月的收入和费用。

(1)销售产品4 000元,货款存入银行。

(2)销售产品10 000元,货款尚未收到。

(3)预付7—12月的租金6 000元。

(5)收到上月份应收到的销货款4 000元。

(6)收到购货单位预付货款8 000元,下月交货。

分别按权责发生制和收付实现制确认的收入和费用发生额如表5-1所示。

表5-1 权责发生制和收付实现制确认的收入和费用

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。