第三节 土地增值税会计处理

一、会计科目设置

企业应当在“应交税费”账户下设“应交土地增值税”明细账户,专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税,借方反映企业实际缴纳的土地增值税,余额在贷方,反映企业应交而未交的土地增值税。

土地增值税是在转让房地产的流转环节缴纳的价内税,与销售不动产应纳营业税的会计处理相同。

主营和兼营房地产业务企业应纳土地增值税的会计核算。主营房地产业务的企业和兼营房地产业务的企业,应由当期营业收入负担的土地增值税,借记“营业税金及附加”账户,贷记“应交税费———应交土地增值税”账户。

其他企业转让房地产应纳土地增值税的核算。对于企业转让其已经作为固定资产等入账的土地使用权、房屋等,其应当缴纳的土地增值税应当计入“固定资产清理”等账户。

企业缴纳土地增值税时,借记“应交税费———应交土地增值税”账户,贷记“银

行存款”等账户。

二、会计处理

(一)预缴土地增值税的会计处理

纳税人在项目全部竣工前转让房地产取得的收入,由于涉及成本计算及其他原因,而无法据以计算土地增值税,可以预缴土地增值税。待项目全部竣工、办理结算后,再进行清算,多退少补。预缴土地增值税计算时,其扣除项目金额的计算方法,由各省、自治区、直辖市地方税务局根据当地情况制定。

预缴土地增值税的会计处理与企业上缴土地增值税相同,借记“应交税费———应交土地增值税”,贷记“银行存款”。

待房地产营业收入实现时,再按应交的土地增值税,借记“营业税金及附加”,贷记“应交税费———应交土地增值税”。

但这样进行会计处理,在企业未实现营业收入(未进行结算)前,使“应交税费———应交土地增值税”账户出现借方余额,本是先预缴的土地增值税,但可能会使财务报表的阅读者误认为企业“多缴了税款”。为此,企业可以增设“递延税款”账户(不仅所得税会计可用此账户,土地增值税等也可以用此账户)。

【例8-3】某房地产开发公司在某项目竣工前,预先售出部分房地产而取得收入200万元,假设应预缴土地增值税20万元;项目竣工后,工程全部收入500万元。按税法的规定,该项目应交土地增值税80万元。其会计处理如下:

(二)主营房地产业务的企业土地增值税的会计处理

主营房地产业务的企业,是指在企业的经营业务中,房地产业务是企业的主要经营业务,其经营收入在企业的经营收入中占有较大比重,并且直接影响企业的经济效益。主营房地产业务的企业,既有房地产开发企业,也有对外经济合作企业、股份制试点企业和外商投资房地产企业等。

由于土地增值税是在转让房地产的流转环节纳税,并且是为了取得当期营业收入而支付的费用,因此,土地增值税应同营业税的会计处理相同,借记“营业税金及附加”等账户,贷记“应交税费———应交土地增值税”账户。实际缴纳土地增值税时,借记“应交税费———应交土地增值税”账户,贷记“银行存款”账户等。

1.现货房地产销售

在现货房地产销售情况下,采用一次性收款、房地产移交使用、发票账单提交买主、钱货两清的,应于房地产已经移交和发票结算账单提交买主时作为销售实现,借记“银行存款”等账户,贷记“主营业务收入”等账户。同时,计算应由实现的营业收入负担的土地增值税,借记“营业税金及附加”等账户,贷记“应交税费———应交土地增值税”账户。

在现货房地产销售情况下,采用赊销、分期收款方式销售房地产的,应以合同规定的收款时间作为销售实现,分次结转收入。销售实现时,借记“银行存款”或“应收账款”账户,贷记“主营业务收入”等账户;同时,计算应由实现的营业收入负担的土地增值税,借记“营业税金及附加”等账户,贷记“应交税费———应交土地增值税”账户。

【例8-4】承【例8-1】,该公司的会计处理如下(计算过程见8-1):

收入实现时:

2.商品房预售

按照《中华人民共和国城市房地产管理法》的规定,商品房可以预售,但应符合下列条件:已交付全部土地使用权出让金,取得土地使用权证书;持有建设工程规划许可证;按提供预售的商品房计算,投入开发建设的资金达到总投资的25%以上,并已经确定工程进度和竣工交付日期;向县级以上人民政府房产管理部门办理预售登记,取得商品房预售许可证明。商品房预售人应当按照国家有关规定,将预售合同报县级以上人民政府房产管理部门和土地管理部门登记备案。

在商品房预售的情况下,商品房交付使用前采取一次性收款或分次收款的,收到购房款时,借记“银行存款”账户,贷记“预收账款”账户;按规定预缴土地增值税时,借记“应交税费———应交土地增值税”账户,贷记“银行存款”等账户;待该商品房交付使用后,开出发票结算账单交给买主时,作为收入实现,借记“应收账款”账户,贷记“主营业务收入”等账户;同时,将“预收账款”转入“应收账款”,并计算由实现的营业收入负担的土地增值税,借记“营业税金及附加”等账户,贷记“应交税费———应交土地增值税”账户。按照税法的规定,该项目全部竣工、办理决算后进行清算,企业收到退回多交的土地增值税时,借记“银行存款”等账户,贷记“应交税费———应交土地增值税”账户。补缴土地增值税时,则作相反的会计分录。

(三)兼营房地产业务的企业土地增值税的会计处理

兼营房地产业务的企业,是指虽然经营房地产业务,但不是以此为主,而是兼营或附带经营房地产业务的企业。

兼营房地产业务的企业,转让房地产取得的收入,计算应由当期营业收入负担的土地增值税时,应同营业税一样,记入“其他业务成本”账户。企业按规定计算出应缴纳的土地增值税,借记“其他业务成本”账户,贷记“应交税费———应交土地增值税”账户。企业实际缴纳土地增值税时,借记“应交税费———应交土地增值税”账户,贷记“银行存款”等账户。

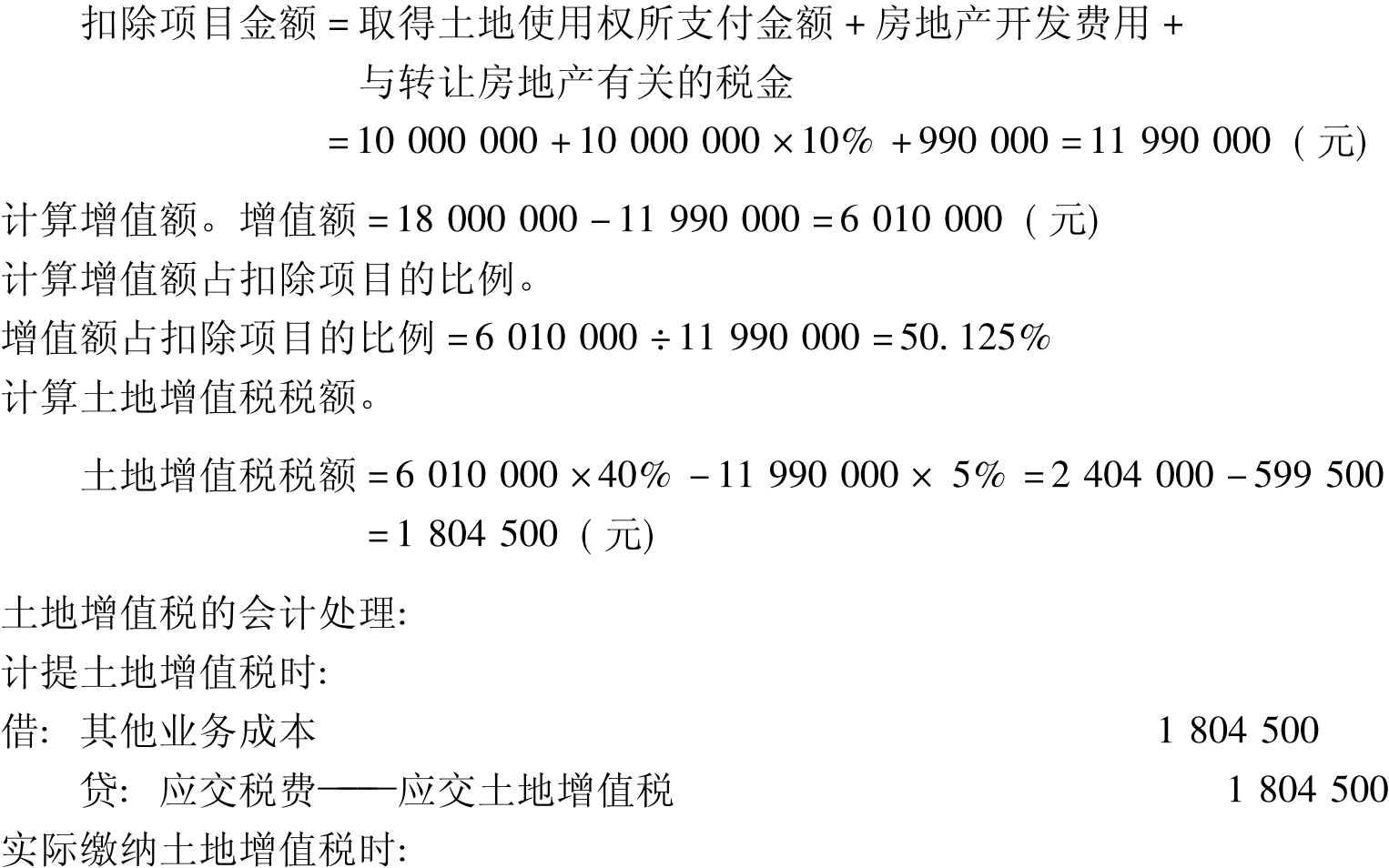

【例8-5】兼营房地产业务的某公司,按5 000元/m2的价格购入一栋两层楼房,共计2 000平方米,支付价款10 000 000元。后来,该公司没有经过任何开发,以9 000元/m2的价格出售,取得转让收入18 000 000元,缴纳营业税等流转税990 000元。该公司既不能按转让房地产项目计算分摊利息支出,也不能提供金融机构证明。其会计处理如下:

计算土地增值税税额:确定扣除项目金额。

(四)转让房地产的会计处理

企业转让国有土地使用权连同地上建筑物及其附着物,一并在“固定资产清理”账户核算。其转让房地产取得的收入,计入“固定资产清理”账户的贷方,应缴纳的土地增值税,计入“固定资产清理”账户的借方。企业实际缴纳土地增值税时,借记“应交税费———应交土地增值税”账户,贷记“银行存款”等账户。

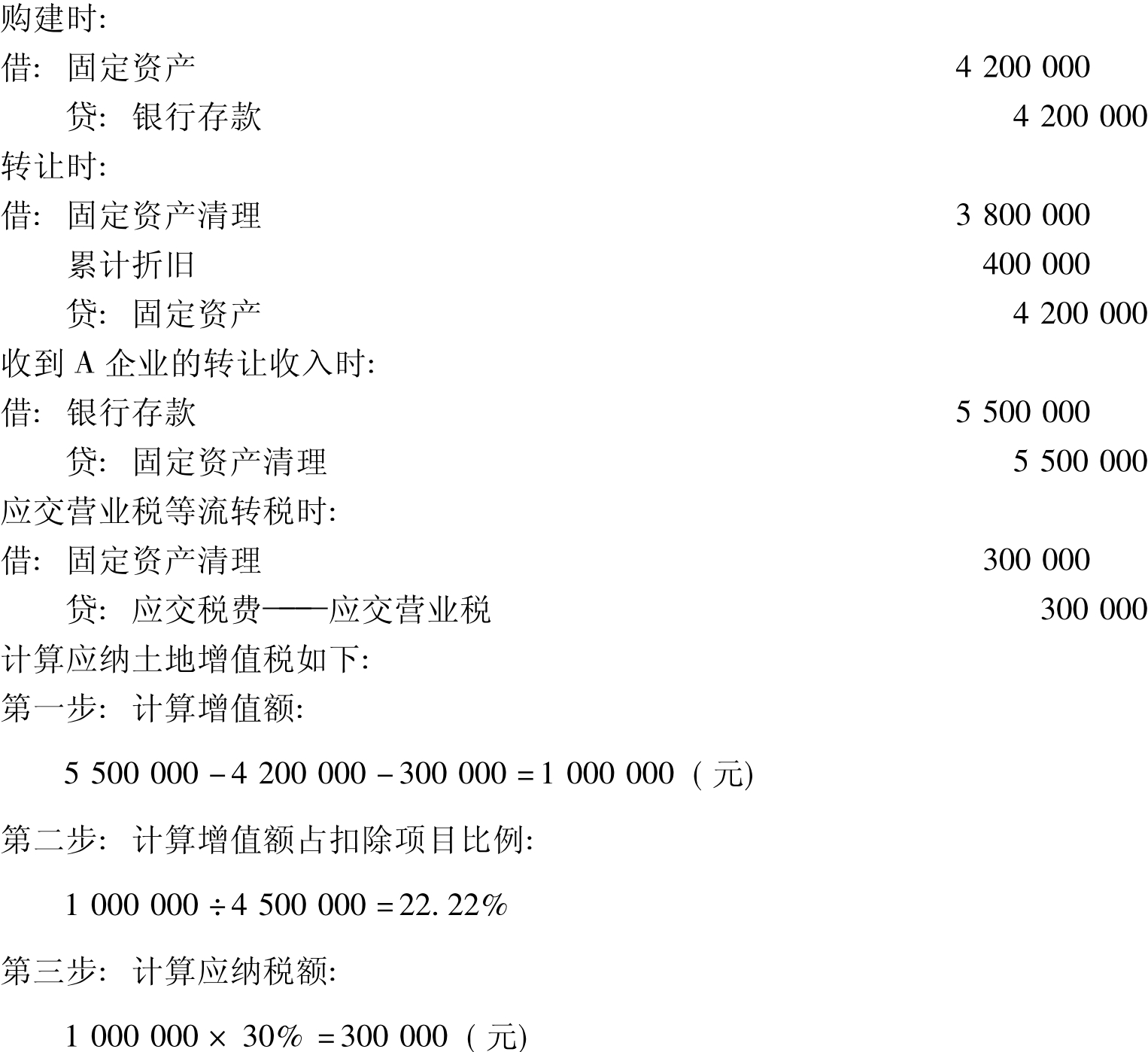

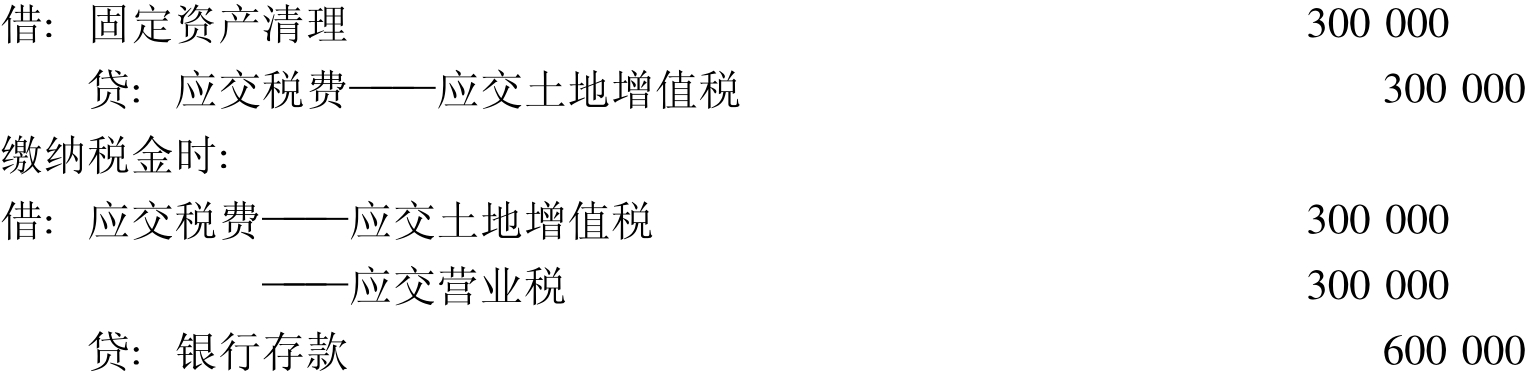

【例8-6】某非主营房地产的企业买进土地及建筑物,价值4 200 000元。三年后,该企业将土地使用权和地上建筑物一并转让给A企业,取得转让收入5 500 000元,应交流转税300 000元,转让时建筑物累计折旧400 000元。其会计处理如下:

计提土地增值税时:

转让以行政划拨方式取得的国有土地使用权,如仅转让国有土地使用权,转让时应缴纳土地增值税,借记“其他业务成本”等账户,贷记“应交税费———应交土地增值税”账户;如国有土地使用权连同地上建筑物及其他附着物一并转让,计提应纳土地增值税时,借记“固定资产清理”账户,贷记“应交税费———应交土地增值税”账户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。