第二节 了解与记录内部控制

一、了解内部控制的程序

注册会计师应当了解与审计相关的内部控制以识别潜在错报的类型,考虑导致重大错报风险的因素,以及设计和实施进一步审计程序的性质、时间和范围。除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解并不能够代替对控制运行有效性的测试(即控制测试)。

注册会计师侧重了解的是与审计相关的控制,涉及被审计单位为实现财务报告可靠性、保护资产的安全与完整、保证经营的效率与效果、遵守法律法规相关规定等目标而设计和实施的内部控制。

注册会计师在了解内部控制时,应当评价控制的设计,并确定其是否得到执行。评价控制的设计是指考虑一项控制单独或连同其他控制是否能够有效防止或发现并纠正重大错报。控制得到执行是指某项控制存在且被审计单位正在使用。设计不当的控制可能表明内部控制存在重大缺陷,注册会计师在确定是否考虑控制得到执行时,应当首先考虑控制的设计。

注册会计师通常实施下列风险评估程序,以获取有关控制设计和执行的审计证据。

1.询问被审计单位的人员

如果是初次审计,注册会计师需要对被审计单位的内部控制进行较详细的了解,在这一过程中,注册会计师需要通过询问被审计单位的管理层、会计人员和处理业务的职员来明确被审计单位内部控制的基本情况。询问本身并不足以评价控制的设计以及确定其是否得到执行,注册会计师应当将询问与其他风险评估程序结合使用。

2.观察特定控制的运用

在审计过程中,注册会计师可以观察被审计单位正在进行的各项业务活动,以了解业务的执行是否遵循了相关的内部控制制度。例如,观察会计部门的账务处理过程,以了解是否存在充分的职务分离;观察仓库的发货过程,以了解货物的发出是否均与销售单核对并开具出库单。

3.检查记录或文件

在实施内部控制制度的过程中,会产生很多的凭证和记录。例如,在销售单上,通常应该有负责核准赊销的业务人员的签字,表明客户的信用情况已经过审核并且同意向客户赊销货物。注册会计师通过审查销售单上有无负责核准赊销的人员的签字来了解该项控制活动的执行情况。

穿行测试是指测试一项业务的整个处理流程。例如,销售业务的发生涉及处理客户订单、核准赊销、发货、开具发票、进行会计记录等环节,在处理该类业务的过程中,相关的会计凭证有客户订单、销售单、出库单、销售发票等,相关的账簿包括库存商品明细账、应收账款明细账、主营业务收入明细账、主营业务成本明细账、应交税金明细账等。对销售业务的穿行测试就是抽取几笔销售业务,审查这几笔销售业务从客户订单直至登记在库存商品明细账、应收账款明细账等账簿的整个业务流程是否符合被审计单位的内部控制制度的规定。通过穿行测试,注册会计师可以了解到被审计单位的各项业务的处理流程,并有可能发现其中存在的某些缺陷。

二、记录对内部控制的了解

注册会计师可采用文字叙述、调查问卷、流程图等方法记录对被审计单位内部控制的了解和评价,并形成审计工作底稿。

(一)文字叙述法

文字叙述法是指注册会计师通过询问被审计单位的有关人员、查阅有关内部控制文件,将被审计单位业务的授权、批准、执行、记录、保管等程序及其实际执行情况,用叙述性文字记录下来,形成内部控制说明书的方法。文字叙述法一般按业务循环(销售与收款、采购与付款、投资与筹资等),逐项描述各个业务循环所完成的工作,及其所派生出的各种文件记录。

用文字叙述法描述内部控制制度具有灵活性的特点,它可以用来描述各种类型的业务,也可以描述内部控制制度中的特殊情况。该方法的缺点是描述内容不够直观,特别是较为复杂的业务,有时不易说明清楚。

(二)调查问卷法

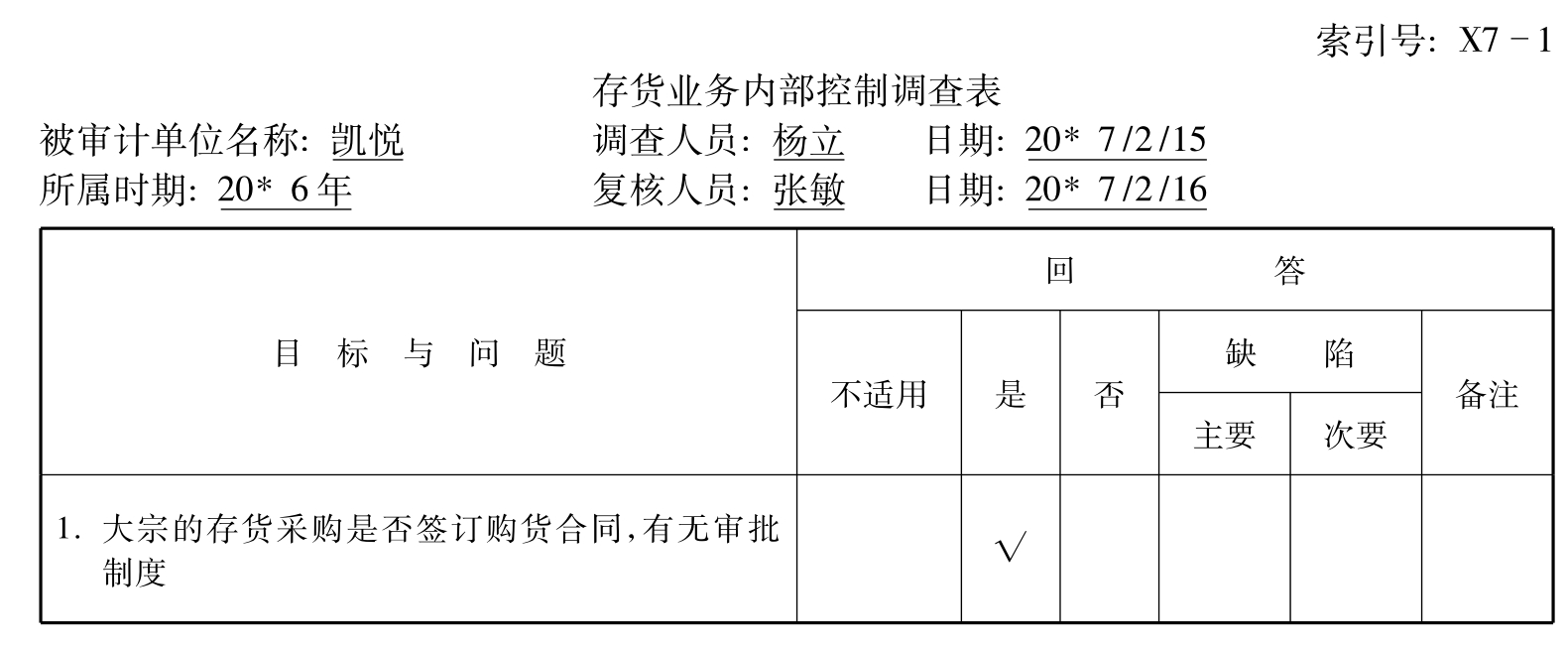

调查问卷法是指注册会计师根据被审计单位的业务类型、业务循环、内部控制等,将内部控制的必要事项,特别是与确保会计记录的准确性和可靠性、确保资产的安全、完整有关的主要事项作为调查项目,并系统地加以罗列的表格。调查问卷法示例见表71。

表7-1 存货业务内部控制调查表

续表

调查问卷法的优点是问卷内容简单明了,有利于注册会计师进行分析评价,而且采用问卷法可以比较快捷地了解被审计单位的内部控制情况。该方法的缺点是不同行业、不同规模的企业采用同一份问卷内容,可能出现不适用的情形。

(三)流程图法

流程图法是指注册会计师利用一系列符号和线条,形象地描述被审计单位的组织结构、职责分工、权限范围、文件编制及顺序、会计记录、业务处理流程、会计档案的种类及存放地点等内部控制内容。

图7-2列示了流程图中的基本符号和商业企业销售业务流程图举例。

流程图法的优点是能够比较形象地表达内部控制的运行情况,易于修改。该方法的缺点是编制流程图需要比较娴熟的技术,耗时较多,而且不能体现内部控制存在的某些缺陷。

图7-2 流程图中的基本符号与销售业务流程图举例

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。