第三节 内部控制规范

一、制定内部控制规范的必要性

由政府推动企业内部控制工作是一项国际惯例。我国政府有关部门从20世纪90年代起便开始推动企业内部控制建设。

中国人民银行、中国证监会等先后发布过有关内部控制的行政规定;1999年新修订的《会计法》从法律角度对内部控制作出了规定;2001年6月22日,财政部以财会〔2001〕41号文件发布了《内部会计控制规范———基本规范(试行)》和《内部会计控制规范———货币资金(试行)》。作为《会计法》的配套措施,这两个规范针对当时一些单位内部管理松弛、控制弱化的问题,要求加强内部会计及与会计相关的控制,形成完善的内部牵制和监督制约机制,以堵塞漏洞,消除隐患,保护财产安全,防止舞弊行为,促进经济活动健康发展。

内部会计控制是企业内部控制的重要组成部分,是财务管理的重要内容,是建立内部控制框架以及考核、评价内部控制的指导性参照物,其重要性不言而喻。但是,内部控制是一项系统工程,如果仅仅是对会计工作进行规定,而对业务流程不加以控制的话,内部控制的效果就会大打折扣。

同时,由于内部控制多为政府主导,在国有企业中推行,这导致企业虽是内部控制制度的逻辑需求者,但对内部控制制度却是被动接受。在早期内部控制规范制定过程中,存在缺乏对企业内部控制环境的研究,一味地奉行“拿来主义”等问题,导致制度推行不力,并且早期出台的内部控制规范或称“原则”,或是“指引”,抑或“规范”,政出多门,对细节的规定标准不一,实施范围交叉,制度制定的多元化导致制度解释各自为战,造成企业无所适从。

于是,为了适应新形势下经济发展和企业管理的需要,迫切需要制定一部具有统一性、权威性、与国际接轨的内部控制制度。一方面,企业会计准则体系的贯彻实施要以坚固的内部控制制度为基础,两者配合呼应,相辅相成;另一方面,我国企业要走出国门,必须先练好“内部控制健全”的功夫。

于是,我国内部控制规范制定工作开始了新阶段的提速之旅。2006年7月15日,财政部会同有关部门发起成立企业内部控制标准委员会。2007年3月2日,财政部就《企业内部控制规范———基本规范》和17项具体规范公开征求意见;2008年5月22日财政部、证监会、审计署、银监会、保监会联合印发《企业内部控制基本规范》,自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行;2010年4月26日财政部会同证监委、审计署、银监委和保监委制定了应用指引(18项)、评价指引和审计指引,并要求2011年1月1日起在境内外同时上市的公司施行,自2012年年1月1日起扩大到在上海和深圳证交所主板上市的公司施行,在此基础上择机在中小板和创业板上市公司施行。同时,鼓励非上市大中型企业提前执行。

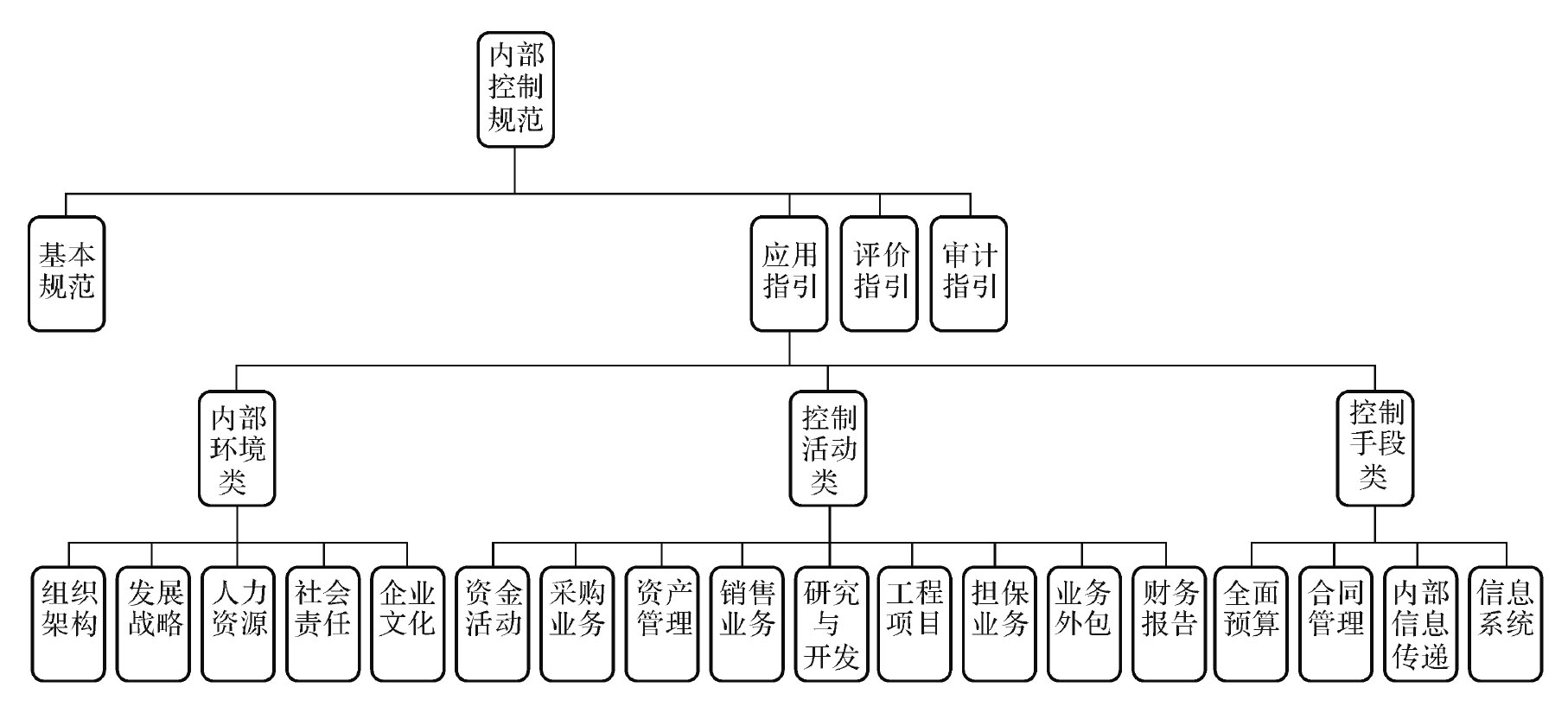

二、企业内部控制规范的结构内容

企业内部控制规范体系一般包括基本规范、应用指引、评价指引和审计指引,如图1-1所示。

图1-1 企业内部控制规范体系

三、内部控制评价

内部控制评价,是指企业董事会或类似权力机构对内部控制的有效性进行全面评价、形成评价结论、出具评价报告的过程。

(一)内部控制评价的内容

企业应当根据《企业内部控制基本规范》、应用指引以及本企业的内部控制制度,围绕内部环境、风险评估、控制活动、信息与沟通、内部监督等要素,确定内部控制评价的具体内容,对内部控制设计与运行情况进行全面评价。

(二)内部控制评价的程序

内部控制评价程序一般包括:制定评价工作方案、组成评价工作组、实施现场测试、认定控制缺陷、汇总评价结果、编报评价报告等环节。

企业可以授权内部审计部门或专门机构(简称内部控制评价部门)负责内部控制评价的具体组织实施工作。

评价工作组成员对本部门的内部控制评价工作应当实行回避制度。

企业可以委托中介机构实施内部控制评价。为企业提供内部控制审计服务的会计师事务所,不得同时为同一企业提供内部控制评价服务。

(三)内部控制缺陷

内部控制缺陷包括设计缺陷和运行缺陷。企业对内部控制缺陷的认定,要以日常监督和专项监督为基础,结合年度内部控制评价,由内部控制评价部门进行综合分析后提出认定意见,按照规定的权限和程序进行审核后予以最终认定。

内部控制缺陷按其影响程度可分为重大缺陷、重要缺陷和一般缺陷。

重大缺陷,是指一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标。

重要缺陷,是指一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标。

一般缺陷,是指除重大缺陷、重要缺陷之外的其他缺陷。

重大缺陷、重要缺陷和一般缺陷的具体认定标准,由企业根据要求自行确定。

对于认定的重大缺陷,应当及时采取应对策略,切实将风险控制在可承受度之内,并追究有关部门或相关人员的责任。

(四)内部控制评价报告

内部控制评价报告应当分别内部环境、风险评估、控制活动、信息与沟通、内部监督等要素进行设计,对内部控制评价过程、内部控制缺陷认定及整改情况、内部控制有效性的结论等相关内容作出披露。

内部控制评价报告至少应当披露下列内容:

(1)董事会对内部控制报告真实性的声明;

(2)内部控制评价工作的总体情况;

(3)内部控制评价的依据;

(4)内部控制评价的范围;

(5)内部控制评价的程序和方法;

(6)内部控制缺陷及其认定情况;

(7)内部控制缺陷的整改情况及重大缺陷拟采取的整改措施;

(8)内部控制有效性的结论。

四、内部控制审计

内部控制审计,是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计。建立健全和有效实施内部控制、评价内部控制的有效性是企业董事会的责任。按照《企业内部控制审计指引》的要求,在实施审计工作的基础上对内部控制的有效性发表审计意见,是注册会计师的责任。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。