二、存货的计价方法

以历史成本为基础的存货计价方法主要有四种,它们是个别辨认法、先进先出法、后进先出法和平均成本法。在这四种方法中,除个别辨认法下的成本流转是建立在实际的实物流转基础上外,其余三种方法都是以假设存货的成本流转有一定次序为依据的,而这种假设往往与存货的实物流转次序并不相同。

(一) 个别辨认法

个别辨认法(Specific Identification Method)又称个别单位成本法(Specific Unit Cost Method)、个别计价法或具体辨认法,是指对各项发出货品和期末存货逐一加以辨认,分别按各自购入或制造时的单位成本计价。采用这一方法,必须设有详细的存货记录,并在购买或制成的货品上附加标签,注明其单位进货或制造成本,以便正确辨认和确定发出货品的成本和期末存货的成本。

个别辨认法下的成本流转和货品实物流转完全相符,因而具有一定的客观性,是一种合理而又准确的存货计价方法,而且不论定期盘存制还是永续盘存制都可以使用。但在实务操作中,当货品的数量及品种很多而其单位成本又很低时,这种方法是难以推行的,而且,采用这种方法还可能导致企业管理当局任意选用较高或较低的单位成本进行计价,为其有目的地操纵年度收益提供方便。因而,这种方法一般适用于品种数量不多、单位成本较高且易于辨认的贵重存货的计价,如工艺品、珠宝、汽车及其他贵重饰物等。

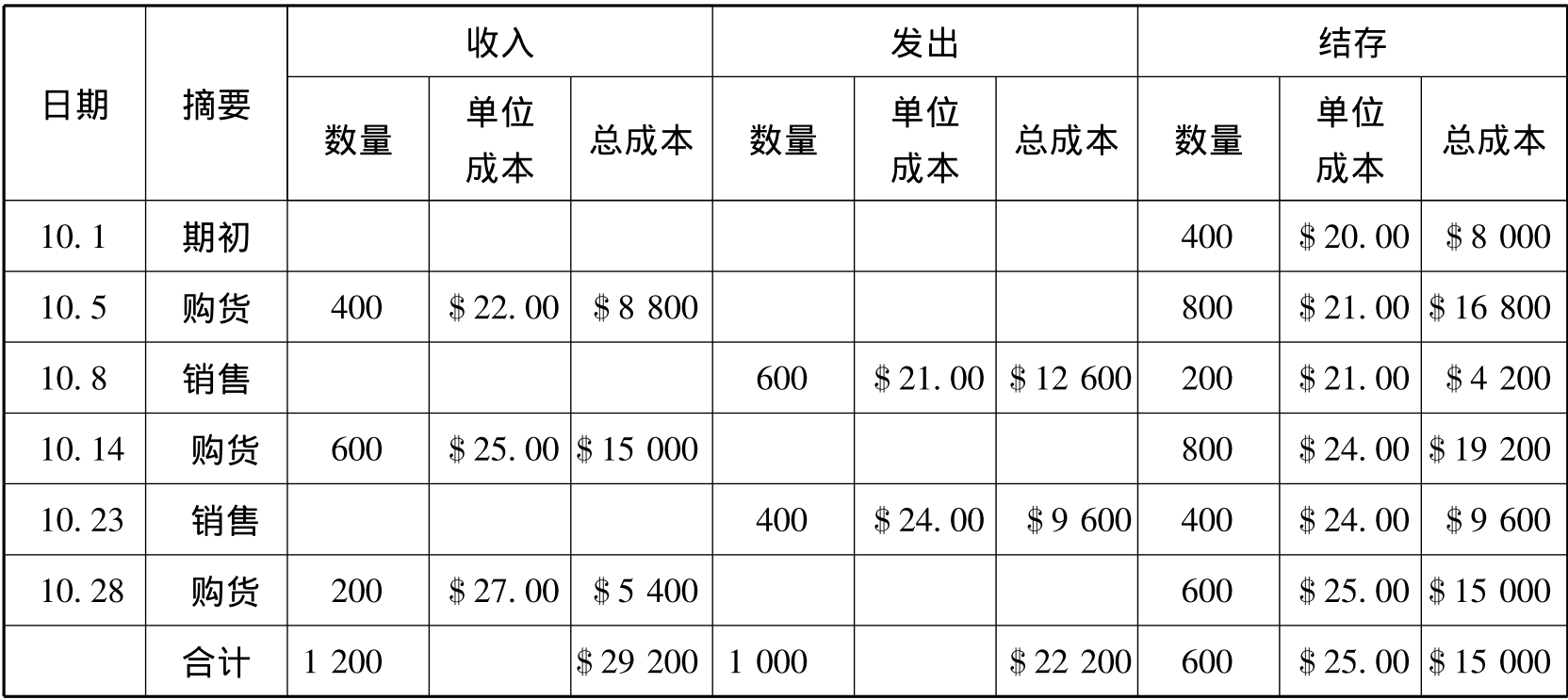

例6-3 艾迪逊贸易公司20×7年10月A商品的购货、销货和存货的数据如表6-1所示:

表6-1 A商品购货、销货和存货明细账

当期销货成本=280×$20+240×$22+360×$25+120×$27

=$23120

(二) 先进先出法

先进先出法(First-in,First-out Method,FIFO)是假定先购进的商品先售出,或先收到的材料先领用,因而期末库存存货均为最近或最后购进的货品。在先进先出法下,当期销货成本由期初存货的单位成本开始计算,并向下推算;期末存货成本按最后一批购货单位成本开始计算,并向上推算。

在永续盘存制下采用先进先出法,需要逐笔登记存货的收入、发出和结存的数量及金额。每次发出存货时,都要按照先进先出法的原则确定单位成本。

例6-4 仍以例6-3中A商品存货明细账的数据为例,永续盘存制下采用先进先出法的具体应用如表6-2所示。

表6-2 A商品存货明细账(先进先出法)

由表6-2可知,永续盘存制下的先进先出法计算出的期末存货成本为$15400,本期销货成本为$21800。

在定期盘存制下采用先进先出法,平时销售时不必确定和结转销货成本,待月末盘点时再按先进先出法的计算程序一次计算销货成本和期末存货成本。具体计算如下:

本期销货成本=400×$20+400×$22+200×$25=$21800

期末存货成本=200×$27+400×$25=$15400

可见,在两种不同的盘存制下,采用先进先出法计算出的本期销货成本和期末存货成本的结果是一样的。

先进先出法具有以下优点:(1)存货的成本流转比较接近实物流转,特别是那些经营容易腐烂变质商品的企业,总是试图把最早购进的商品先销售出去。(2)由于期末存货成本总是按最近的进货成本计价,则期末存货成本更接近现行的市场价值,从而能较恰当地表现资产负债表日的存货实际价值。然而,采用这种计价方法,计算每批发出货品的成本比较繁琐,有时要按两个或两个以上的单位成本进行计算。此外,在物价持续上涨时期,会使销货成本偏低,从而会高估企业当期净收益。也就是说,从持续经营的假设出发,由于所报告的销货成本小于重置该存货所需要的成本,从而导致了虚假的“存货利润”(Inventory Profit)。这样,公司就会支付给股东较高且不合理的现金股利,从而给公司继续购置高价格的存货带来很大压力。因此,先进先出法不能提供最好的收益表信息。

(三) 后进先出法

后进先出法(Last-in,First-out Method,LIFO)是假定后购进的商品先售出,或后收到的材料先领用,因而期末库存存货均为最先购进的货品。在后进先出法下,当期销货成本按最后一批购货单位成本开始计算,并向上推算;期末存货成本则按期初存货单位成本开始计算,并向下推算。这一方法同样适用于定期盘存制和永续盘存制。

永续盘存制下采用后进先出法,需要逐笔登记存货的收入、发出和结存的数量及金额。每次发出存货时,都要按照后进先出法的原则确定单位成本。

例6-5 仍以例6-3中A商品存货明细账的数据为例,永续盘存制下采用后进先出法的具体应用如表6-3所示。

表6-3 A商品存货明细账(后进先出法)

续表

由表6-3可知,永续盘存制下的后进先出法计算出的期末存货成本为$14400,本期销货成本为$22800。

在定期盘存制下采用后进先出法,平时销售时不必确定和结转销货成本,待月末盘点时再按后进先出法的计算程序一次计算销货成本和期末存货成本。具体计算如下:

本期销货成本=200×$27+600×$25+200×$22=$24800

期末存货成本=400×$20+200×$22=$12400

可见,在两种不同的盘存制下,采用后进先出法计算出的销货成本和期末存货成本是不相同的。产生这种差异的原因在于:定期盘存制是在期末按最早的单位成本一次计算存货成本,而永续盘存制要求随时确定销货成本,并随时计算存货成本,因而有些最早或较早单位成本的货品已发出,则剩余的存货不一定按最早的成本确定。这样,在两种不同盘存制下的存货成本,可能取自相同的存货层,也可能取自不同的存货层。

后进先出法的主要优点是:(1)由于反映在销货成本中的是最近购入的货品,销货成本就比较接近现行成本水平,从而较好地使当前成本与当前收入相配合,更准确地反映本期的净收益。(2)在物价持续上涨时期,由于当期销售的存货按较高的成本计价,会导致较低的当期净收益,从而使企业交纳较低的所得税。

后进先出法的主要缺点是:(1)后进先出法所反映的资产负债表价值是不合理的。在后进先出法下,存货成本往往是前期的成本,并不反映现行成本。特别是在物价持续上涨的情况下,资产负债表上列示的存货价值是以较早的成本计量的,这就使存货价值与现行的重置成本相差甚远。(2)它可能会使管理人员通过改变购货时间来任意操纵(Manipulation)当期净收益。例如,假设价格正在上涨,公司为了少纳所得税或其他原因想少报本年度的收益,则经理可能在接近年终时决定购入大量高成本存货,并为本年销货成本所吸收,这样,本年收益自然就减少了。(3)除了煤炭、矿石等少数货场外,后进先出法的存货成本流转与实物流转往往是相反的。

此外,如果某期期末存货水平大幅度降低,并低于期初存货时,则会发生存货清理(Inventories Liquidation)问题。当期末存货数量大大减少时,就会涉及到早期的、低成本的存货层,导致很陈旧的低成本被作为销货成本确认了,于是产生了一个不真实的低销货成本和高收益。多年来由于价格在世界范围内一直呈上升状态,因而采用后进先出法已多年的公司通常都有许多旧的存货层,其中有些存货层的单位成本相对来说是既老又低的。而偶尔地,当外部环境发生变化可能要对部分或全部旧存货层进行清理时,这种存货数量水平的降低,就有可能导致与先进先出法相比罕有的低销货成本、高收益,以及高所得税费用。

(四) 平均成本法

平均成本法(Average Cost Method)是指按收进货品各批平均单位成本对存货进行计价的方法。有些企业将各次收进的同一种货品混放在一起,发出货品时已不能分清所属的批次,因而采用平均成本法比较符合货品的实际流转情况。平均成本法又包括加权平均法和移动加权平均法两种。

1.加权平均法

加权平均法(Weighted Average Method,WA)是以存货的数量为权数,将期初存货成本与本期购货成本之和,除以期初存货数量与本期购货数量之和来计算存货的加权平均单位成本,借以确定发出存货成本和期末存货成本的计价方法。

在定期盘存制下,通常是在月末一次计算出存货的加权平均单位成本,从而确定发出存货成本和期末存货成本。加权平均单位成本的计算公式如下:

![]()

例6-6 仍以例6-3中A商品存货明细账的数据为例,采用加权平均法计算艾迪逊公司期末存货成本和销货成本如下:

![]()

期末存货成本=600×$23.25=$13950

销货成本=1000×$23.25=$23250

加权平均法所确定的存货价值,受各批进货数量的影响。加权平均单位成本与货品的现行成本存在一定差距。当物价上涨时,加权平均单位成本将会小于现行成本;当物价下降时,加权平均单位成本则会高于现行成本。但不论物价是上涨还是下降,采用加权平均法计算出的存货成本,都反映出了一种平均水平。因而,加权平均单位成本对本期所有存货的成本都具有代表性,对于储存在同一地点,性能形态相同的大宗货品,采用加权平均法比较适宜。

2.移动加权平均法

永续盘存制下采用的加权平均法也称移动加权平均法(Moving Weighted Average Method),即在每次购入存货后,都要根据现有可供销售存货总成本及总数量,计算出新的加权平均单位成本,据以对发出存货进行计价的一种方法。移动加权平均单位成本的计算公式如下:

![]()

例6-7 仍以例6-3中A商品存货明细账的数据为例,采用移动加权平均法计算艾迪逊公司期末存货成本和销货成本如表6-4所示。

表6-4 A商品存货明细账(移动加权平均法)

其中:

![]()

![]()

![]()

由表6-4可知,移动加权平均法下,期末存货成本为$15000,本期销货成本为$22200。

移动平均单位成本受每次购货成本的影响,根据其计算出的存货成本与现行成本的差距比采用一次加权平均法要小,因而更接近现行成本。在存货周转较快,进货次数频繁的情况下,采用移动加权平均法反映的存货流转状况类似先进先出法。然而,这种方法计算比较繁琐。在货物品种繁多的情况下,工作量较大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。