第三节 推荐城市之地级城市

楚雄州投资价值分析

一、城市概况

楚雄彝族自治州位于云南省中部偏北,属云贵高原西部、滇中高原的主体部位,自古为“省垣屏障、滇中走廊、川滇通道”。该市东靠昆明市,西接大理白族自治州,南连普洱市和玉溪市,北临四川省攀枝花市和凉山彝族自治州,西北隔金沙江,与丽江市相望,是省会昆明市西出滇西及缅甸的必经之地。楚雄州现辖1市(楚雄市)、9县(禄丰县、武定县、元谋县、牟定县、双柏县、南华县、永仁县、大姚县和姚安县),土地面积29258平方公里。2011年末,全市常住人口270.43万人。

2011年,楚雄州实现地区生产总值482.50亿元,按可比价计算,比上年增长12.4%。其中,第一产业增加值108.32亿元,增长8.1%,拉动经济增长1.8个百分点;第二产业增加值208.43亿元,增长15.6%,拉动经济增长6.7个百分点;第三产业增加值165.75亿元,增长11.2%,拉动经济增长3.9个百分点。第一、二、三产业增加值占生产总值的比重为22.4∶43.2∶34.4。按常住人口计算的人均GDP为17899元。

二、形势分析

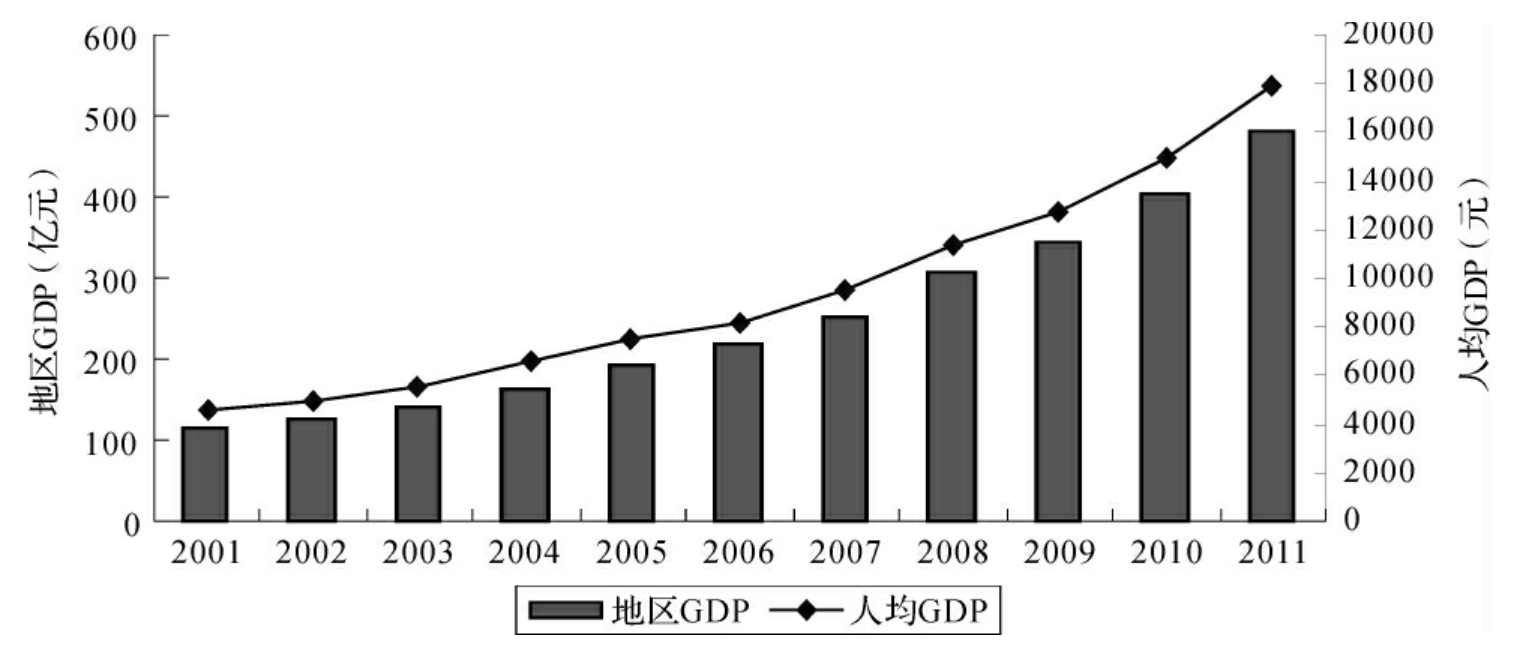

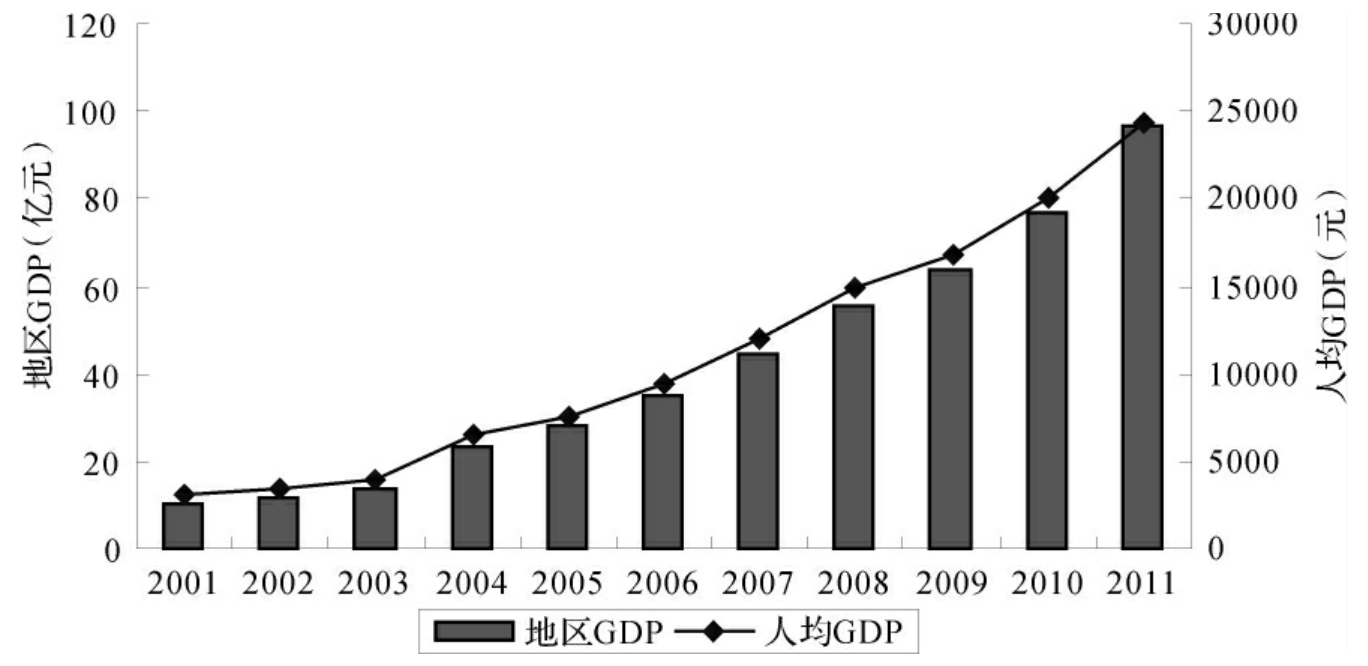

2001年,楚雄州地区生产总值为114.54亿元;2006年为217.42亿元;2011年接近500亿元,为482.5亿元,是2001年的4.21倍,年均增长15.52%(现价计算)。2001年,楚雄州人均生产总值为4552元;2008年突破1万元;2011年则为1.79万元,是2001年的3.93倍,年均增长14.75%。楚雄州经济发展情况具体如图5-7所示,从图中可看出,该地区经济发展速度较快,这有利于该州经济社会水平的提高,但由于经济基础薄弱,经济总量和人均产值总体水平较低。

图5-7 楚雄州地区生产总值[10]

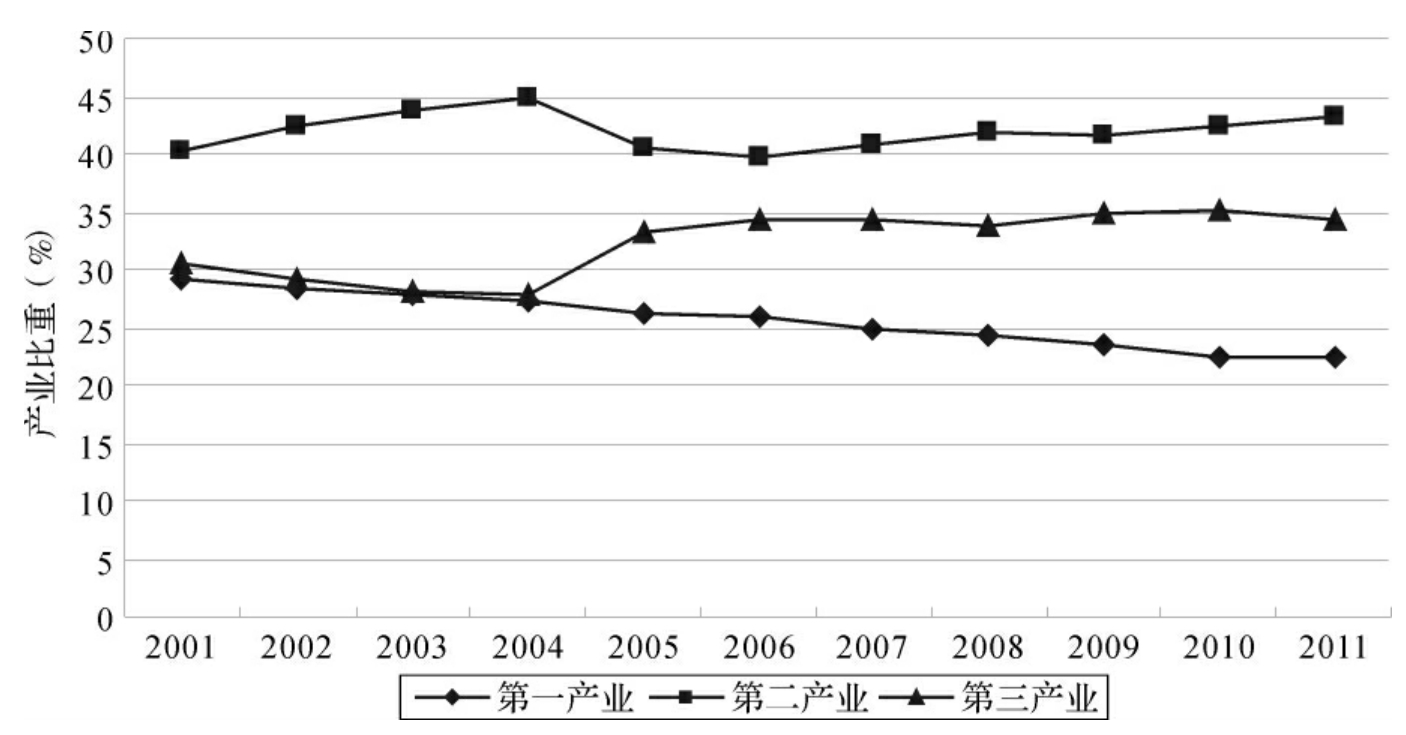

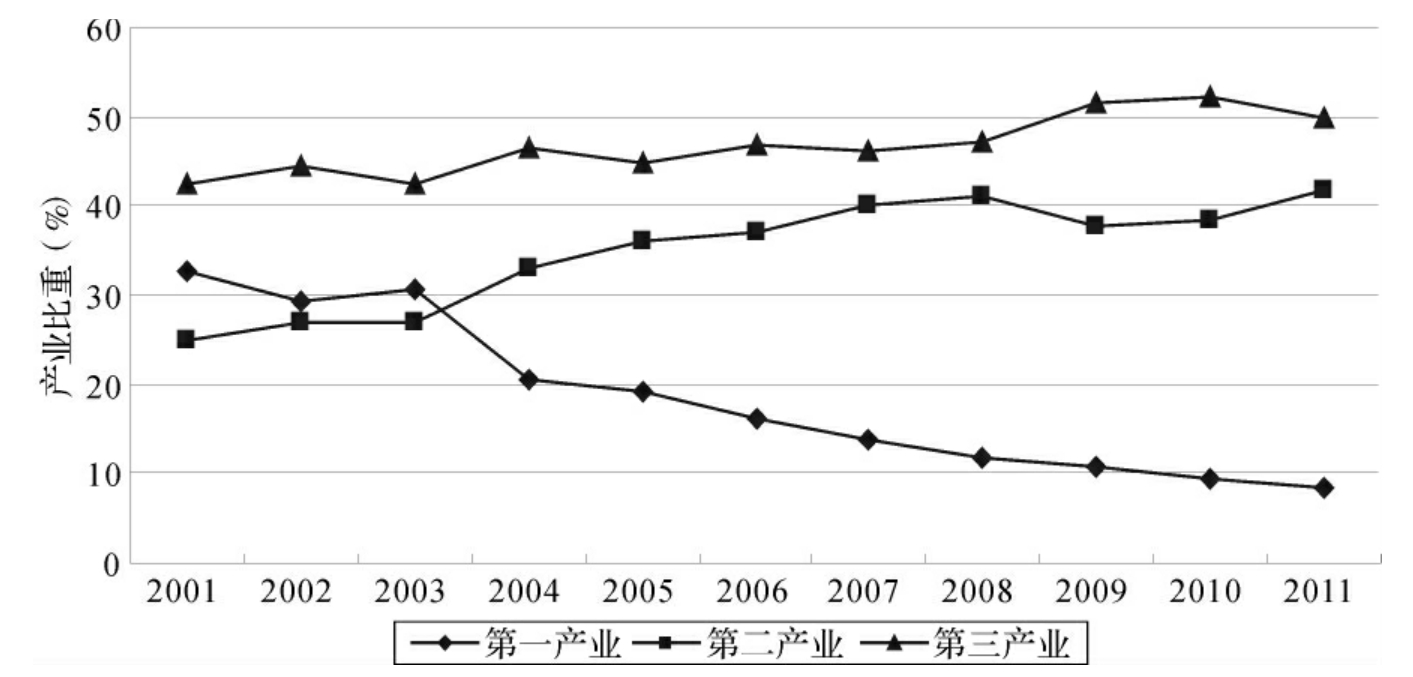

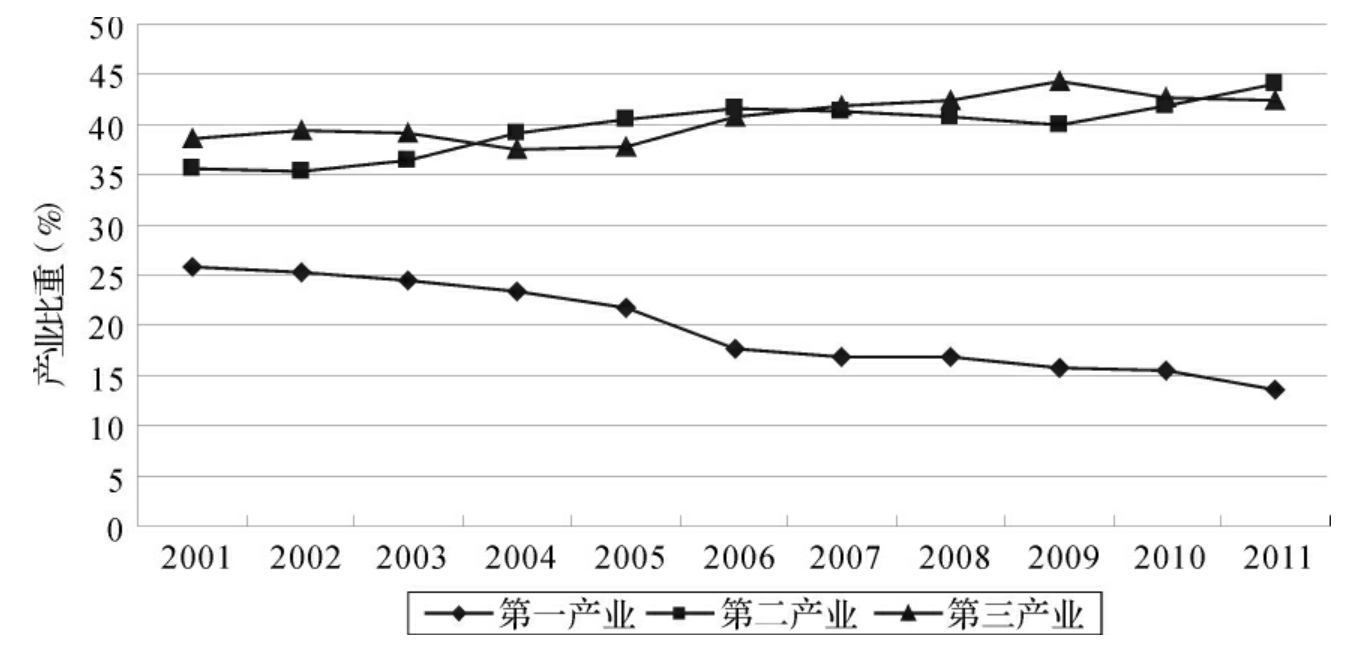

楚雄州产业结构发展情况如图5-8所示。2001年,楚雄州三次产业结构为29.3∶40.2∶30.5;2005年该地区产业结构优化调整为26.2∶40.6∶33.2;2011年该地区产业结构为22.4∶43.2∶34.4。十数年间,楚雄第一产业所占GDP比重下降了6.9个百分点,第二产业所占GDP比重上升了3个百分点,第三产业所占GDP比重上升了3.9个百分点。

图5-8 楚雄州三次产业结构

总体来看,楚雄州产业调整方向符合经济发展规律,但速度较为缓慢。过去的十年,是我国工业化迅速推进的十年,也是各地区工业化和城市(镇)化迅速提高的十年。然而,楚雄州在过去十年中工业化速度较低,这也就意味着该地区通过资源重新配置以及农业劳动力转移实现的经济发展成果较小。国内外地区经济的发展表明,工业化和城镇化是落后地区实现社会经济发展的主要动力,是传统产业结构向现代产业结构转变的必经之路。楚雄州第一产业所占GDP比重仍高达22%,如果每年下降一个百分点,该州还需要十多年的时间才能将第一产业比重下降至10%之下,这个时期也将是经济发展迅速的时期,这是该地区的机遇,更是挑战。

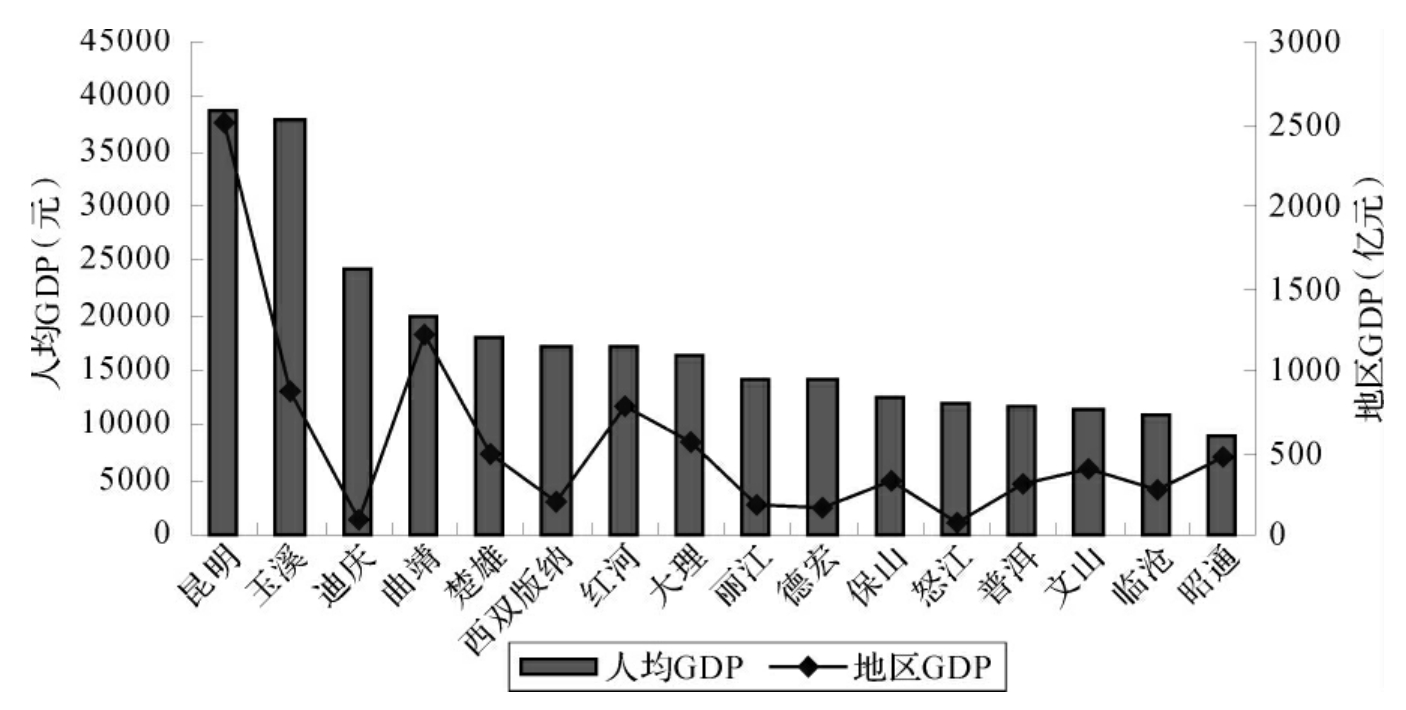

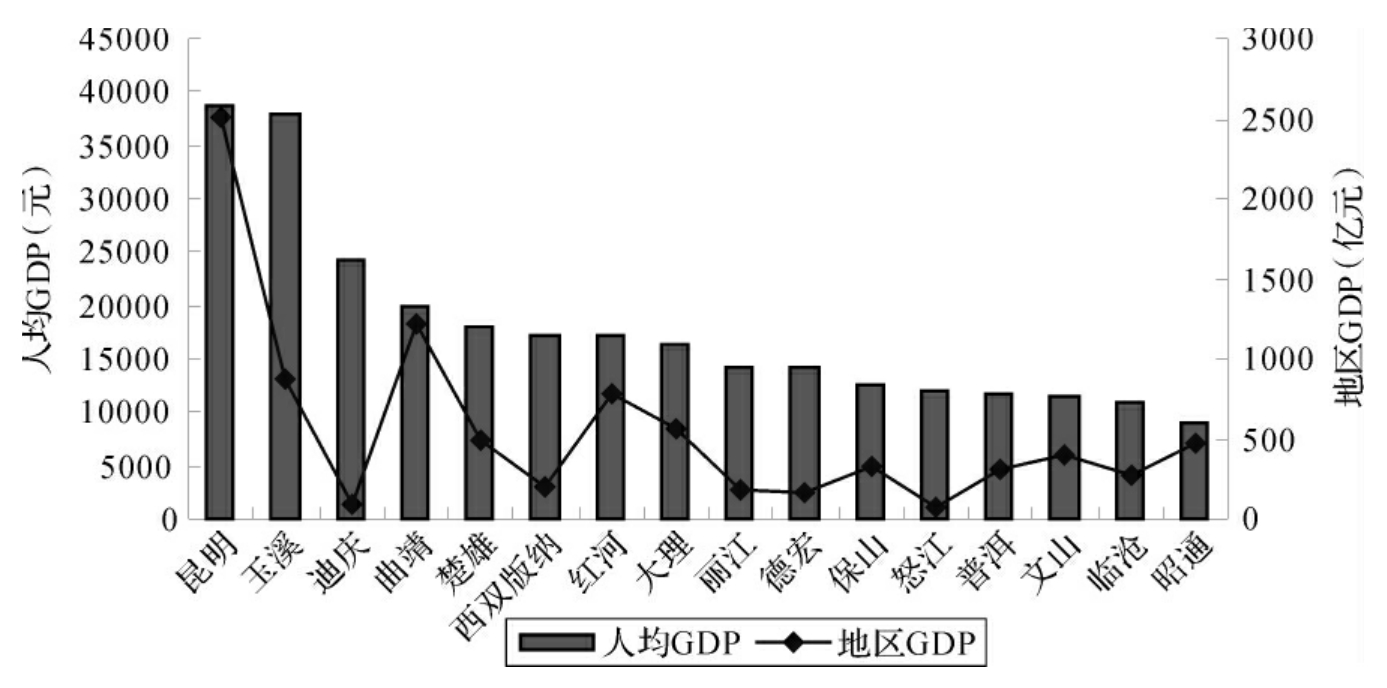

云南省各地区经济总量和人均产值如图5-9所示。2011年,云南省实现地区生产总值8750.95亿元,比上年增长13.7%,全省人均生产总值达到18957元,比上年增长13.0%,各市各州发展情况则参差不齐。昆明、曲靖地区GDP均超过千亿元,分别为2509.58亿元和1209.9亿元,是经济规模最大的城市;怒江、迪庆二州则均不到百亿元,是经济规模最小的地区;楚雄州以482.5亿元排在第6位。从人均产出来看,昆明市、玉溪市均超过3万元,是人均最高的城市;迪庆、曲靖均超过2万元,除此之外地区的人均产出均不到2万元,最低的昭通市仅为8877元,楚雄州排在第5位。昆明市作为省会城市是该省当之无愧的经济中心,无论经济总量还是人均产出均是最高水平,但与其他省会相比,还有一定差距。楚雄州在云南省内处于中上水平。

图5-9 云南各地区GDP和人均GDP[11]

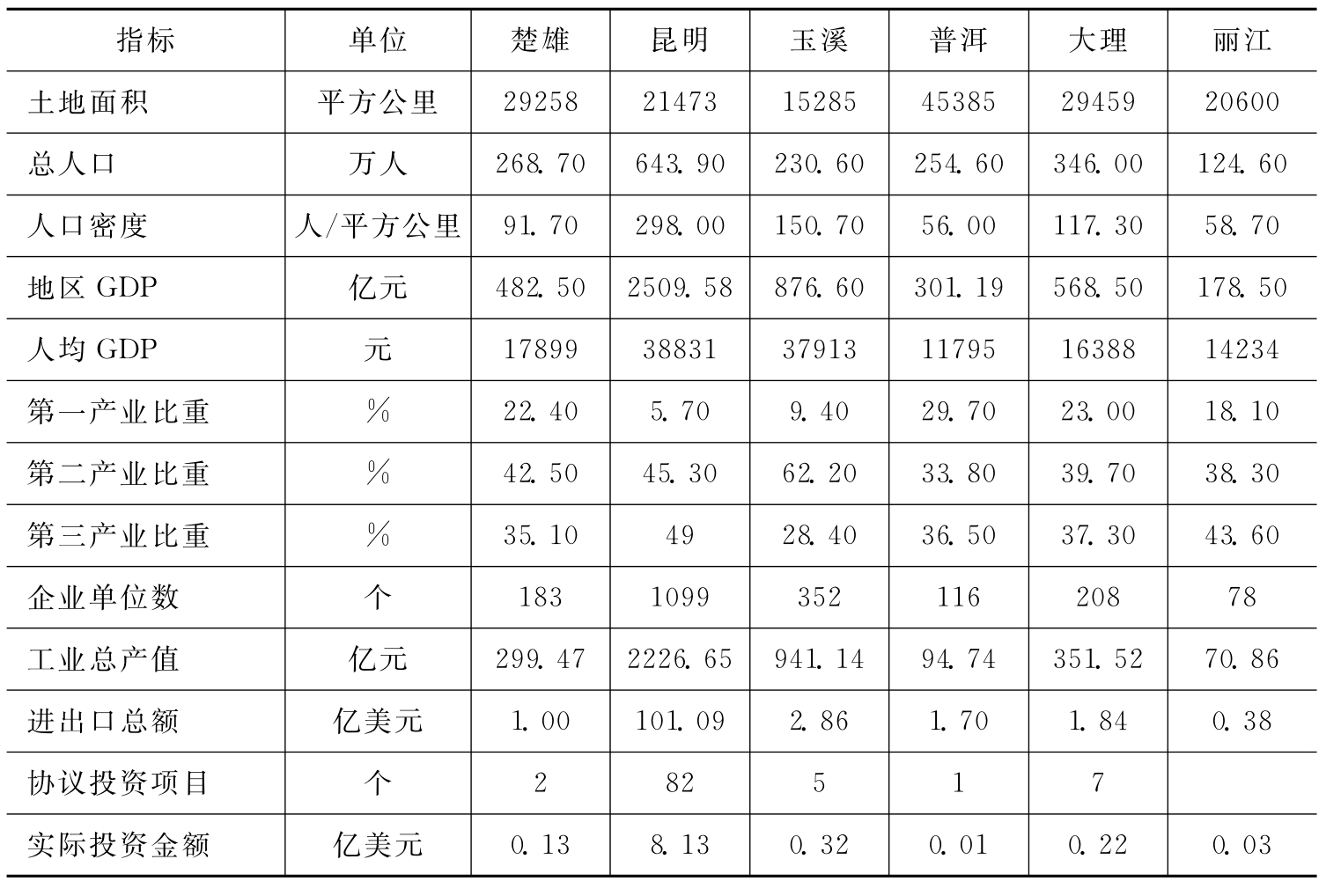

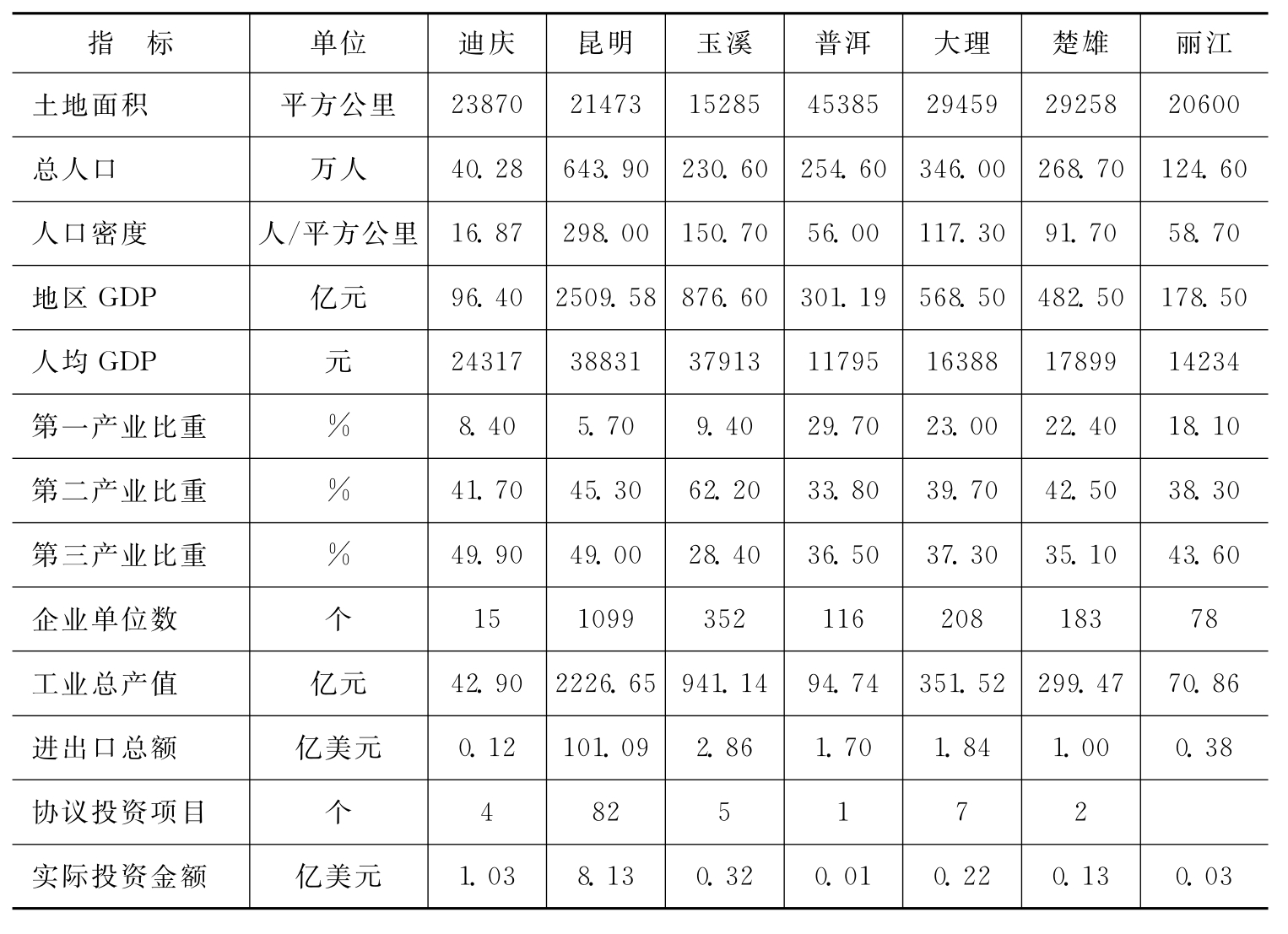

楚雄州与周边城市比较如表5-9所示。从各项指标来看,楚雄州处于中等偏上水平,与昆明、玉溪等市相比,差距很大,但与普洱、丽江等地相比,又有一定优势。与省内发达地区的差距主要表现在地区GDP规模小,人均产值低,产业结构落后,工业企业数少,工业总产值低,外商投资少,进出口规模小。总而言之,落后地区之所以落后,在于其工业的不发达,正因为工业的不发达,无法形成强劲的推动力,才导致了产业结构转型升级乏力,外商投资不足,经济外向度不够。对楚雄州而言,大力发展工业,成为发展地方经济、提高人民生活水平的唯一道路。

表5-9 云南部分地区经济社会基本情况

三、产业定位

根据楚雄“十一五”规划纲要,该州发展思路为:突出“又快又好发展”这一主题,加快经济体制和经济增长方式两个根本性转变,持续打好农业、交通和城镇建设三个发展基础,坚持实施科教人才、全方位开放、民族文化发展和可持续发展四大战略,集中力量建设烟草产业、天然药业、冶金化工业、绿色食品业和文化旅游业五大产业,努力把楚雄州建设成为经济特色显著、彝族文化荟萃、人与自然和谐、群众生活富裕、充满生机和活力的新型工业重镇、绿色经济强州和彝族文化名州。第一产业方面,打牢农业产业化基础,着力搞好优质烟、优质米、特色畜禽、优质林果、优质茶桑、优质水产品、中药材、专用薯类等优质农产品基地建设,加快发展脱毒红薯、脱毒马铃薯、亚麻、食用菌、油橄榄、花卉等新兴优势产品和产业。第二产业方面,实施“工业强州”战略,着力推进“工业强州”进程,着力做大烟草工业、冶金工业(建成云南省重要的钢铁及铜等有色金属和稀土、铂钯等贵金属生产基地)、制药业、绿色食品加工业、能源工业、化学工业六大工业产业。第三产业方面,加快发展现代服务业,大力发展文化产业,打造彝族文化、恐龙文化、元谋人文化、古镇文化四大品牌,建设文化旅游业、出版印刷业、休闲娱乐业、影视演艺业、乡村文化业五大产业,加快发展旅游业,促进现代商务服务业快速发展,努力发展信息服务业,规范、有序发展金融、房地产等服务业。

根据该州“十二五”规划纲要,楚雄州的发展思想为:牢牢把握国家深入实施“西部大开发”战略和支持云南省加快建设面向西南开放重要桥头堡的重大历史机遇,按照省委、省政府“两强一堡”战略部署,紧紧围绕“富民强州”这一宏伟目标,强化基础设施、重点产业两大支撑,突出农业、工业和城镇化三大重点,实施“工业强州”“开放活州”“科教兴州”“生态立州”四大战略,集中力量建设烟草、冶金化工、生物医药、绿色食品、文化旅游、新能源新材料六大重点产业,努力把楚雄建设成为滇中经济区新的增长极、桥头堡战略大通道的重要枢纽、外向型优势特色产业基地、金沙江流域经济合作区的重要节点和全国民族团结进步示范区。优化提升第一产业,培养壮大第二产业,加快发展第三产业。第一产业方面,重点发展烟草、粮油、畜牧、蔬菜、干果、水果、食用菌、茶桑和花卉等主导产业,大力发展各种类型的农民专业合作经济组织,着力搞好现代烟草、特色畜禽、特色蔬菜、木本油料、优质茶桑、中药材种植、优质粮油、食用菌和经济林果等基地建设。第二产业方面,紧紧围绕加快烟草加工及配套、冶金化工、生物制药、绿色食品加工(发展以无公害蔬菜、粮食、油料、食用菌、核桃、畜产品、薯类精深加工和饮料制造、调味品制造为主的绿色食品加工企业)、装备制造、能源及新材料等工业重点产业建设,依托特色资源,积极培育新能源、新材料等战略性新兴产业。第三产业方面,做大做强文化旅游业,积极发展新闻出版、广播影视服务、文化会展、演艺、民族民间工艺品、文体休闲娱乐等主导产业,加快发展商贸流通业,加快发展信息服务业,积极发展金融保险等服务业。

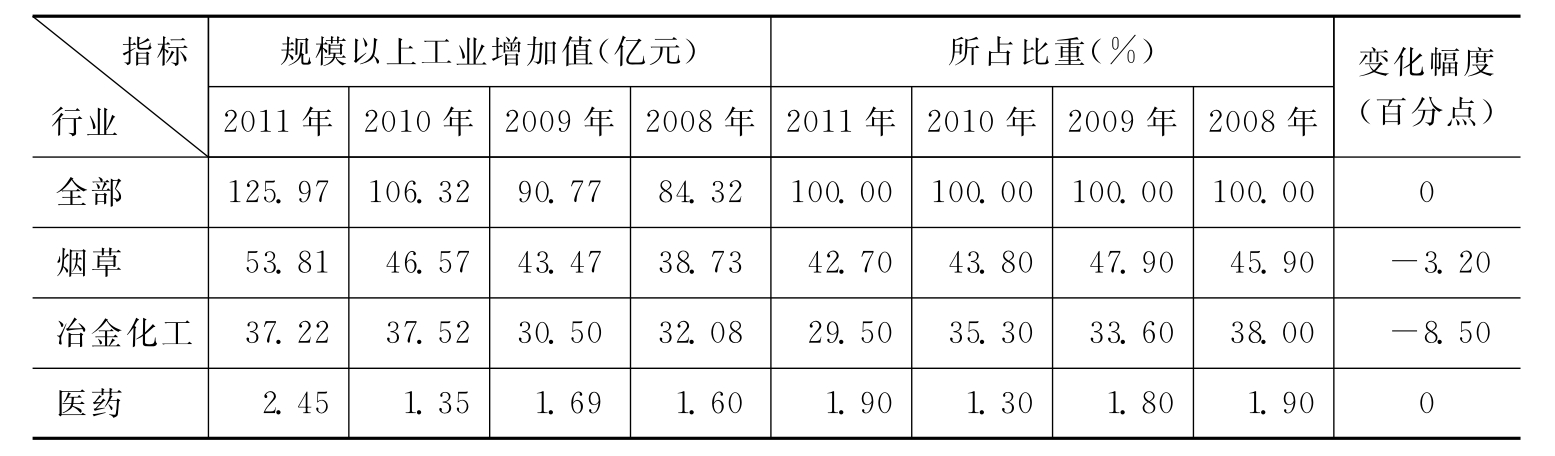

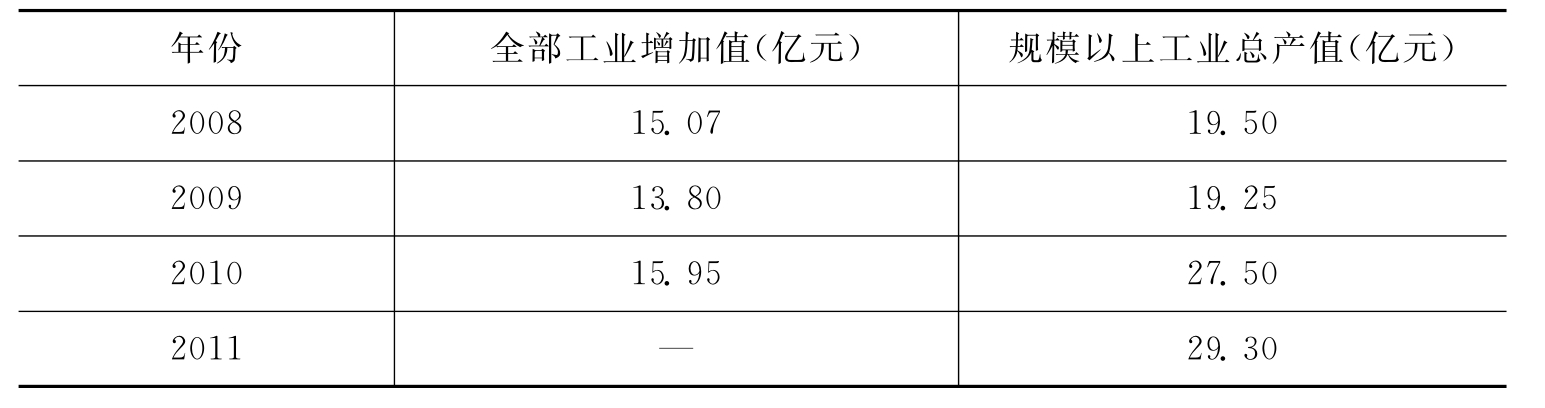

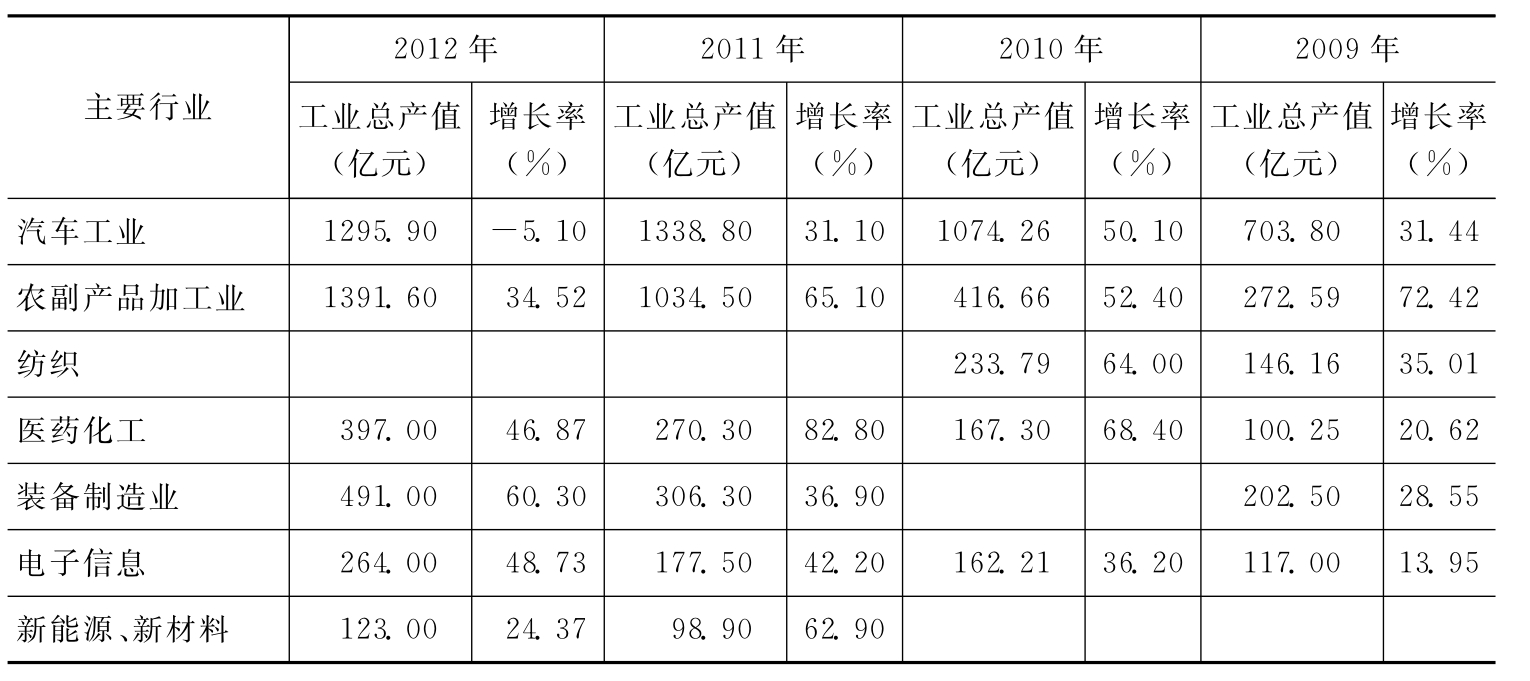

楚雄州产业发展情况如表5-10和表5-11所示。2008年,该州规模以上工业增加值为84.32亿元,2011年提高为125.97亿元,增长49%。具体来看,烟草工业增长38.93%,冶金化工增长16%,医药工业增长53.12%。从增幅上来看,楚雄州三个工业中烟草和冶金化工发展均较慢。从产业比重来看,烟草业占规模以上工业增加值在40%以上,是该市最重要的主导和支柱产业,但4年内下降了3.2个百分点;冶金化工所占比重虽然逐年降低,但也在30%左右,4年中下降了8.5个百分点;医药所占比重不到2%,在该州产业中的规模很小,所占比重没有什么变化。从这组数据来看,该市工业呈多样化发展趋势,这有利于该市产业结构的均衡,有利于新的经济增长点的培育。

表5-10 楚雄州主要行业发展情况(2008—2011年)

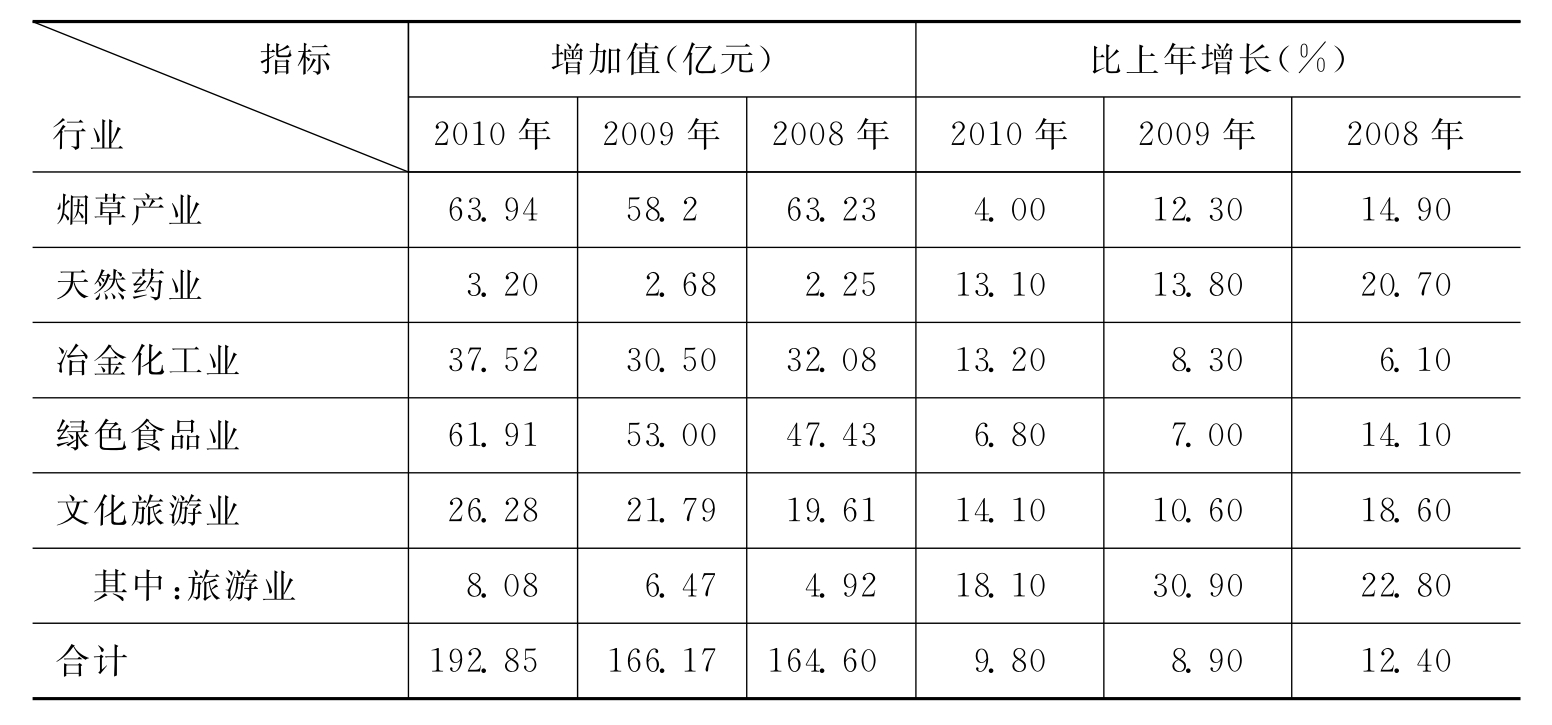

表5-11体现了该州五大重点产业发展情况:烟草和绿色食品是规模最大的两大产业,增加值在60个亿以上,冶金化工和文化旅游业其次,产业在30个亿左右,旅游业和天然药业规模最小,不到10个亿。从增长速度来看,文化旅游业,特别是旅游业发展迅猛,远高于其他产业;天然药业和冶金化工发展其次,烟草和绿色食品发展速度较慢。

表5-11 五大重点产业增加值完成情况(2008—2010年)[12]

根据表5-10和表5-11有关数据,我们对楚雄州产业发展情况有了一定的了解。总体来看,该市产业规模较小,产业基础薄弱,虽然已形成部分主导产业和支柱产业,但发展速度较慢,后劲不足,受各种因素制约程度较大。具体而言,烟草业作为该市最大的工业产业,但严重受制于国家政策,该产业发展前景可以预见。冶金化工产业作为资源型产业,由于还处于低端状态,附加值较少,亟待升级优化。医药是该州重点发展的新兴产业,但产业规模较小,形成产业链和产业集群还需一段时日。绿色食品和文化旅游业是该州发展最为良好、发展空间较大的产业。

四、编委会评价

楚雄州地处我国大西南的开放前沿——云南省,是我国30个自治州之一,该州资源丰富、风景优美。由于历史和地域等各方面因素,我国的云贵等西南地区在新中国成立后经济发展较为缓慢,与东中部地区有着较大差距。20世纪末我国实施“西部大开发”战略以来,该地区取得了长足的发展。新世纪以来,中国—东盟自由贸易区的建成,为云南加快发展开辟了广阔的空间。国家实施新一轮“西部大开发”等一系列政策措施,为这些地区以及楚雄加快结构调整、推进农业产业化、新型工业化和城镇化提供了难得的机遇。特别是国家将进一步加大对民族、边疆、贫困地区发展的支持力度,为少数民族和民族地区加快发展提供了难得的机遇。

区位优势:楚雄州区位优势明显,交通便利。该州地处滇中腹地,东连省会昆明,西邻大理州和丽江市,位于昆明—大理—丽江的黄金旅游线上,是省会昆明市通往滇西七地州市、南亚、东南亚的必经要道和北上四川省的重要通道,素有“省垣门户、迤西咽喉”之称。州内公路网四通八达,320国道、108国道、安楚高速公路、楚大高速公路以及成昆铁路、广大铁路穿境而过,广大铁路向西延伸将至西藏,向南延伸将与东南亚国家接轨,即可纳入“泛亚铁路”圈。

产业优势:经过长期努力,目前楚雄州已经初步建立轻重工业并举的现代产业体系。烟草、冶金化工、医药、绿色食品、文化旅游等五大产业成为该市的主导和支柱产业,虽然这些产业总体规模较小,产业链尚处待完善之中,但这些产业定位准确,体现了该市的相对优势,具有较大的成长空间。“十二五”规划的制定实施,第一产业逐步优化,第二产业做大做强,第三产业异军突起,这些将为该州的特色产业和优势产业提供新的发展机遇。

政策优势:中国—东盟自由贸易区的建成,国务院支持云南省加快建设面向西南开放重要的桥头堡,云南省委、省政府实施“两强一堡”战略,着力推进滇中经济区建设,为楚雄州的发展创造了良好的外部环境,提供了有利条件,带来了千载难逢的重大历史机遇。滇中经济区是桥头堡建设的核心,楚雄州又是滇中经济区的重要成员,建设成为滇中经济区新的增长极的规划目标,为该州充分发挥环境容量大、区位交通条件好和特色资源丰富等方面的优势,主动承接发达地区产业转移,大力吸引“央企入楚”“省企入楚”“昆企入楚”“攀企入楚”“民企入楚”,实现又好又快发展提供了难得的机遇。

五、投资建议

根据楚雄州的产业发展现状、未来的产业定位及比较优势,我们认为楚雄州值得关注的行业如下:绿色食品工业;文化旅游业;冶金化工业。

迪庆州投资价值分析

一、城市概况

迪庆藏族自治州位于云南省西北部,是云南唯一的藏族自治州。该州地处滇、川、藏三省区接合部的青藏高原南延地段,是世人向往的香格里拉、世界自然遗产“三江并流”腹心区。迪庆州东与四川木里县、丽江地区宁蒗县接壤,南接丽江及怒江州的兰坪、福贡县,西与西藏的左贡、察隅县及怒江州的贡山县毗邻,北与西藏的芒康县及四川省甘孜州的巴塘、德荣、乡城县交错接壤。全州辖3县(香格里拉县、德钦县和维西傈僳族自治县),国土面积23870平方公里。2011年末,全州人口40.28万人。

2011年,迪庆州生产总值96.4亿元,比上年增长19.1%。其中,第一产业增加值8.1亿元,增长8%;第二产业增加值40.2亿元,增长28.6%;第三产业增加值48.1亿元,增长14%。第一、二、三产业占GDP的比重由上年的9.3∶38.5∶52.2调整为8.4∶41.7∶49.9。人均生产总值为24317元,比上年增加4266元,增长15.5%。

二、形势分析

2001年,迪庆地区GDP刚超过10亿元;2008年超过50亿元,达55.68亿元;2011年接近百亿元,为96.4亿元,是2001年的9.09倍,年均增长25.03%(现价计算)。2001年,迪庆人均生产总值为3033元;2007年突破万元,为1.2万元;2010年超过2万元;2011年达2.43万元,是2001年的8.01倍,年均增长21.27%。具体如图5-10所示,迪庆长期保持高速增长,经济总量和人均产值有了巨大的提升,成为西南地区发展最快的市(州)之一。这不仅有助于该地区摆脱贫困落后的地位,更为今后的发展打下了坚实的基础。

图5-10 迪庆州地区生产总值[13]

迪庆州产业结构调整如图5-11所示。2001年,迪庆州三次产业结构比重为32.6∶24.8∶42.6;2005年优化调整为19.1∶36.1∶45.0;2011年优化调整为8.4∶41.7∶49.9。十数年间,第一产业所占GDP比重下降了24.2个百分点,第二产业所占GDP比重提高了16.9个百分点,第三产业所占GDP比重提高了7.3个百分点。第一产业比重的迅速下降和第二、三产业比重的持续上升是该州产业结构调整的总特征。

近十年来是迪庆产业结构调整最快、经济最为高速发展的时期。第一产业在地区经济中的比重迅速下降,幅度高达近25个百分点,年均下降2个百分点;工业和服务业在地区经济中有了巨大的提升,使得该州从一个传统农业州迅速转变为以第二、三产业为主的地区,实现了产业结构的根本性改变。特别是工业等第二产业的发展,工业化的推进成为迪庆经济发展的主动力,加之以旅游业为主的现代服务业的快速发展,形成了以第二、三产业带动地区经济良性发展的局面。如果迪庆能够继续保持产业结构优化转型势头,那么“十二五”期间也将成为迪庆州经济社会发生本质性变化,建成具有地区特色风貌的重要时期。

2011年,云南省实现地区生产总值8750.95亿元,比上年增长13.7%,全省人均生产总值达到18957元,比上年增长13.0%;2012年超过1万亿元,为10309.8亿元,比上年增长13.0%。经过十七年不懈努力,云南经济总量从千亿元跃上万亿元新台阶的梦想终成现实。中国万亿GDP俱乐部迎来第24个新成员,也是2012年唯一的新成员。

图5-11 迪庆州三次产业结构

云南省各地区经济总量和人均产值如图5-12所示。2011年,昆明、曲靖二市地区GDP均超过千亿元,分别为2509.58亿元和1209.9亿元,是经济规模最大的城市;怒江、迪庆二州则均不到百亿元,是经济规模最小的地区。从人均产出来看,昆明市、玉溪市均超过3万元,是人均最高的城市;迪庆、曲靖均超过2万元,除此之外地区的人均产出均不到2万元,最低的昭通市仅为8877元。昆明市作为省会城市是该省当之无愧的经济中心,无论经济总量还是人均产出均是最高水平。迪庆州在云南省内属于小而强的地区。

图5-12 云南各地区GDP和人均GDP[14]

迪庆州与周边城市比较如表5-12所示(2011年)。从各项指标来看,迪庆州处于中等水平。迪庆与省内发达地区的差距主要表现在地区GDP规模小,产业结构落后,工业企业数少,工业总产值低,外商投资少,进出口规模小。但从人均角度来看,迪庆在云南省内又属于发展比较好的地区。地理位置、自然环境、人口数等因素决定了迪庆既不可能走省会昆明的发展道路,也不可能学习玉溪、楚雄大力发展烟草的道路。如何建立优势产业,发展特色产业成为迪庆经济可持续发展必须解决的问题。

表5-12 云南部分地区经济社会基本情况

三、产业定位

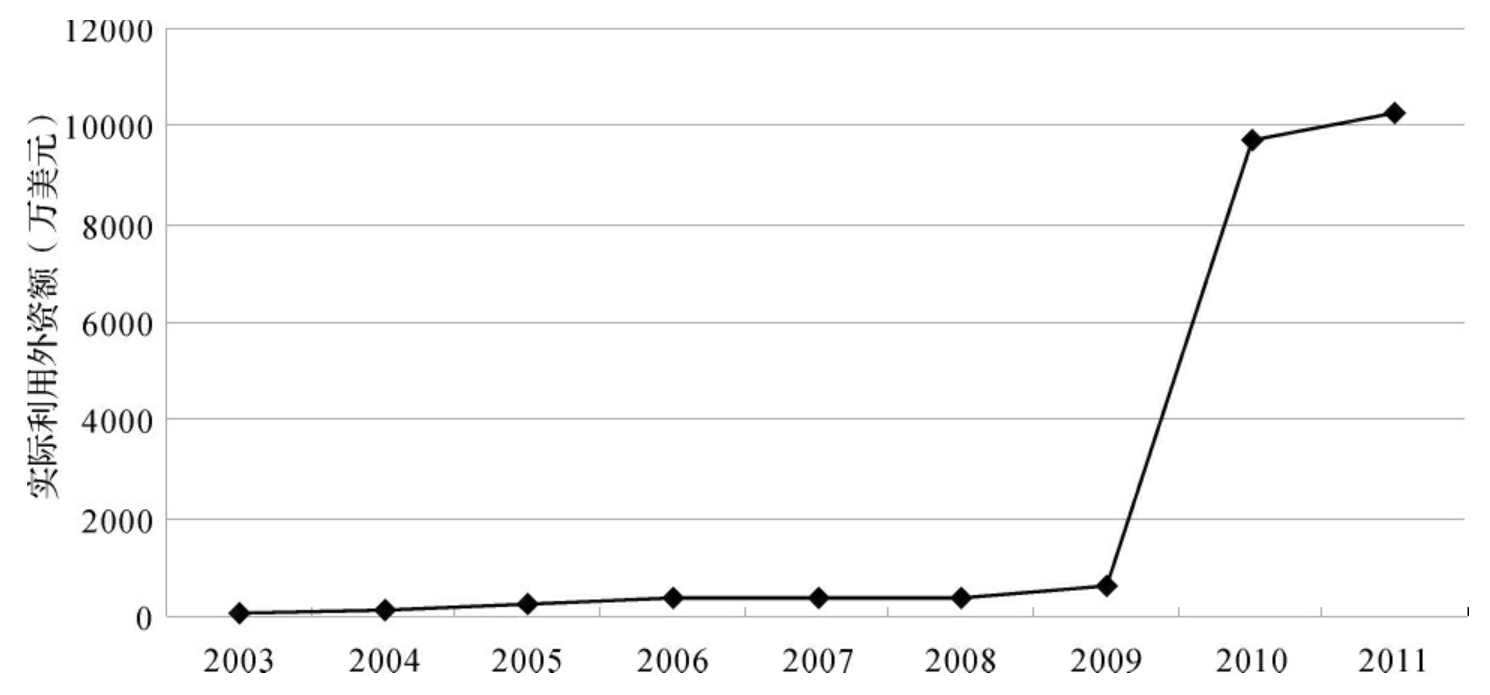

迪庆州利用外资情况如图5-13所示。长期以来,迪庆吸引外资较少,外商投资在固定资产投资中的比重很小。但2009年以来,迪庆州利用外资有了飞速的增长,从原来数百万美元提高至上亿美元,成为云南省内外商投资第2位城市。不仅如此,对内开放上也有了巨大提升,2011年内资73.4亿元,同比增长22.7%,2012年前3个季度引进省外到位资金53.79亿元,比去年同期增长13.27%。在吸引世界500强方面也有了重大突破,法国酩悦轩尼诗公司与德钦县人民政府和华泽集团签署了葡萄酒产业发展合作协议,项目总投3.54亿元人民币。新能源、矿产品精深加工、生物资源开发、文化旅游等特色优势产业及现代服务产业等是外商投资重点。

图5-13 迪庆州利用外资情况

根据该州“十一五”规划纲要,迪庆州立足“生态立州、文化兴州、产业强州”发展思路,以“全面建设小康社会和把迪庆建成全国最好的藏区之一”为总目标,实现区域跨越发展。第一产业方面,调整农业产业和产品结构,提高农业综合生产能力。大力发展优质、高效特色和市场前景较好的优质水稻、优质青稞、优质马铃薯;建设粮油、经作、畜牧、蚕桑、葡萄、花卉、经济林果、野生菌类等一批特色优质农业生产基地,逐步形成江边河谷、山区及半山区和高寒地区三个农产品优势产业带(区),加快发展有比较优势的林产业和畜牧业(牦牛业)。第二产业方面,培育和壮大支柱产业,推进产业结构优化升级。依托迪庆优势自然资源,通过整合资源,培育壮大产业,做大做强旅游业、积极发展矿业、着力培育水电业、培育壮大生物业(饮品工程、食品工程、药品工程、观赏品工程)四大支柱产业,改造提升建材产业。第三产业方面,拓宽服务领域,大力发展服务业。调整优化服务业结构,发展现代服务业,改造提升传统服务业,提高服务质量,扩大服务业规模和总量;大力发展潜力大、能够吸收就业较多的商贸餐饮、社区服务、公用基础、住宅小区、信息、中介、运输、旅游、文化及体育产业等服务业。

根据迪庆“十二五”规划纲要,该州定位为“全国藏区跨越发展和长治久安示范区以及大香格里拉轴心区”,坚持“生态立州、文化兴州、产业强州、和谐安州”发展思路,强化迪庆在大香格里拉区域的金融中心、商贸中心、游客集散中心、信息中心、文化传承中心、产业创新开发中心和交通枢纽功能。第一产业方面,大力推进农业产业化进程,积极探索现代农业。推进青稞、高原油菜、马铃薯药材、花卉、食用菌、葡萄、果蔬等优质农产品生产基地建设,实现农产品加工原料生产基地化;加快推进生态畜牧产业化发展,推进传统粗放养殖向现代科学养殖转变,推广地方特色优势畜禽品种,优化区域布局;大力发展中药材、花卉、林果、蔬菜、蚕桑、木本油料等特色农业和新兴产业。第二、三产业方面,培育壮大支柱产业,推进产业强州步伐。突出资源优势和民族特色,坚持走新型工业化道路,大力发展特色优势产业,提升产业层次,培育壮大旅游、生物、水电、矿产四大支柱产业,促进资源优势向产业优势转化,增强整体竞争力,打造经济强州。做优做强旅游产业,建设成为“生态最好、环境最优、和谐发展、永久品牌”的世界级精品生态旅游区和中国藏区最具特色的国际旅游胜地。高品质打造生物产业链,打造优势特色民族畜产品(牦牛、肉牛、尼西鸡、藏猪),大力发展特色经济林产业(核桃、红豆杉、果梅、木瓜、花椒、野生花卉、林地药材、野生菌等),绿色食品深加工基地(优质酿酒葡萄、果蔬、青稞、马铃薯、白芸豆、高原春油菜),发展特色花卉(百合、郁金香等温带球根花卉和兰花、杜鹃、茶花等地方特色花卉),发展藏医药和生物化学。发展壮大水电产业,深层次开发矿业。

2011年,迪庆州完成工业总产值42.9亿元,比上年增长24.72%。其中,规模以上工业产值29.3亿元,增长10.99%;规模以下工业产值13.6亿元,增长70.13%。在规模以上工业总产值中,轻工业产值7.9亿元,增长18.66%;重工业产值21.4亿元,增长8.4%。全州规模以上工业企业15户,实现产品销售产值27亿元,比上年增长19.04%。

2001—2011年迪庆工业发展如表5-13所示。2001年迪庆规模以上工业总产值仅为1.94亿元,2011年增加至29.3亿元,提高了14.1倍;全部工业增加值从1.81亿元增加至15.95亿元,提高了7.81倍。可看出近十年来,迪庆工业取得了飞速发展,工业化成为推动迪庆经济发展的主动力之一。

表5-13 迪庆州工业发展情况

续 表

迪庆州旅游业、住宿餐饮业、批发零售业发展情况如表5-14所示。2001—2010年的10年间,国际旅游外汇收入从4280万美元增加至40189万美元,提高了8.39倍;国内旅游收入从73117万元增加至341000万元,提高了3.66倍;批发零售业从18145万元增加至188625万元,提高了9.39倍;住宿餐饮业从2004年的9590万元增加至21247万元,提高了1.22倍。总体来看,迪庆第三产业发展较为迅速,作为一个以旅游业作为支柱产业的地区而言,做大做强旅游业,发展相关餐饮、住宿、销售等产业,实现“吃、住、行、娱、游”一体化,最大可能地带动相关产业,将是较好的选择。

表5-14 迪庆部分第三产业发展情况

综合表5-13、表5-14及相关数据,我们对迪庆州经济社会发展情况有了一定的了解。总体而言,迪庆三次产业正处于高速发展期:第一产业从传统农业向农业产业化方向发展,特色种植业、林业和畜牧业均形成一定规模;第二产业方面,矿业、生物和水电业均为资源型产业,这说明迪庆工业还处在起步阶段,产业附加值低、产业规模较小,还有很大的发展空间;第三产业方面,旅游文化业成为最为重要的产业,因自然风貌的魅力享誉世界,随着人们消费从物质生活向精神文化生活的转变,该州旅游文化业有很大的发展前途。

四、编委会评价

迪庆地处云南西北部,境内资源丰富、风景秀丽,世界闻名的香格里拉坐落于此,金沙江、澜沧江、怒江在此并流。因各种原因,迪庆经济较为落后。近几年来,随着国内外大环境的改变,迪庆经济面貌有了巨大的改善,人民生活水平显著提高。作为少数民族自治县,该县受惠国家和云南省给予巨大的财政资金税收支持。云南作为中国面向西南开放的桥头堡,也将给迪庆带来历史性机遇。

区位优势:迪庆地理位置优越,为滇、藏、川三省区交界处,历史上是西南“茶马古道”的要冲,是东部藏区重要的物资集散地和商转站,是云南进出西藏的咽喉。该州交通较为便利。公路是游人进入迪庆藏族自治州的主要交通方式,迪庆连接滇、川、藏三省区,形成了以滇藏公路、川藏公路、康藏公路为干道的交通网络。迪庆机场是滇西北地区最大的飞机场之一,现已开通香格里拉至昆明、成都、拉萨的航班。“十二五”期间,迪庆将建一条铁路(丽香铁路),两个机场(香格里拉机场和德钦机场),一条高速公路(丽香高速),三大主干公路以及13条对外公路通道。铁路、公路、高速公路、机场的大力建设,将极大提高该区的交通状况。

产业优势:经过长期努力,迪庆已经初步建立了现代产业体系,第一产业形成了农、林、牧齐头并进的局面,农业产业化势头良好;工业领域建立矿业、水电、生物三大支柱和特色产业,虽然规模较小,但符合本地区优势,有着很好的发展前景;旅游业是迪庆的战略性产业,迪庆丰富的自然人文景观为该州的旅游文化产业提供了丰富的资源,这也意味着迪庆的旅游业将成为经济新的增长点。“十二五”规划的制定实施,将更为有力地从政策层面提供保障,成为推进产业发展的助推剂。

政策优势:迪庆州享有国家、省、州三个层面的政策支持。作为西部欠发达地区,国家的“西部大开发”战略成为国家级层面的支持;云南省作为我国西南开放的桥头堡,是与东盟自由贸易区接壤的前沿,这是省级层面对迪庆的机遇;迪庆作为我国10个藏族自治州之一,充分享受国家对藏、对少数民族自治区的优惠政策和资金支持。此外,迪庆州因地制宜的制定了《迪庆藏族自治州人民政府关于进一步扩大对内对外开放的若干暂行规定》等政策意见。各个方面的政策支持,将为该州招商引资提供最好的保障。

五、投资建议

根据迪庆州的产业发展现状、未来的产业定位及比较优势,我们认为迪庆州值得关注的行业如下:旅游文化产业;资源产业(矿产、水电);生物产业。

景德镇市投资价值分析

一、城市概况

景德镇市位于江西省东北部,地处赣、浙、皖三省交界处,是国务院首批历史文化名城之一和国家甲类对外开放地区,是中国优秀旅游城市、国家园林城市。该市西北与安徽东至县交界,南与万年县为邻,西同鄱阳县接壤,东北倚安徽祁门县,东南和婺源县毗连。景德镇现辖2区(珠山区、昌江区)、1市(乐平市)、1县(浮梁县),土地面积5256平方公里。2012年末,全市常住人口161万人。

2012年,景德镇市实现地区生产总值628.25亿元,按可比价计算比上年增长11.6%,其中,第一产业增加值48.97亿元,增长4.3%;第二产业增加值373.78亿元,增长12.4%;第三产业增加值205.50亿元,增长11.7%。三次产业比重为7.8∶59.5∶32.7。按常住人口计算,人均地区GDP为39022元。

二、形势分析

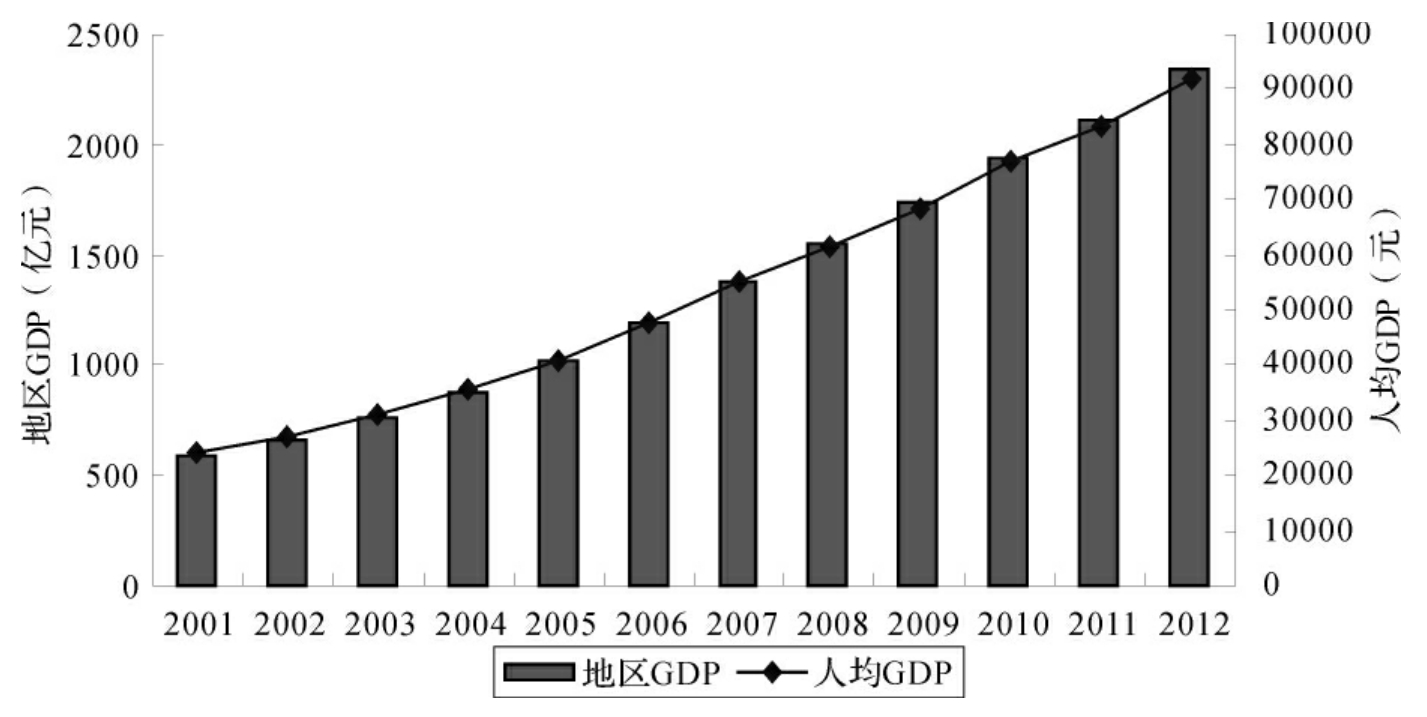

2001年,景德镇市地区生产总值刚过百亿元,为104.26亿元;2006年超过200亿元;2011年超过500亿元;2012年,景德镇市地区GDP为628.25亿元,是2001年的6.03倍,年均增长17.83%(现价计算)。2001年,景德镇市人均产值为7205元;2004年首次超过1万元;2008年超过2万元;2011年超过3万元,为3.54万元;2012年人均GDP为3.9万元,是2001年的5.42倍,年均增长16.7%。如图5-14所示,这些年来,景德镇经济发展迅速,经济总量和人均产值均有很大幅度的提高,显示了良好的发展势头和增长潜质。

图5-14 景德镇市地区生产总值[15]

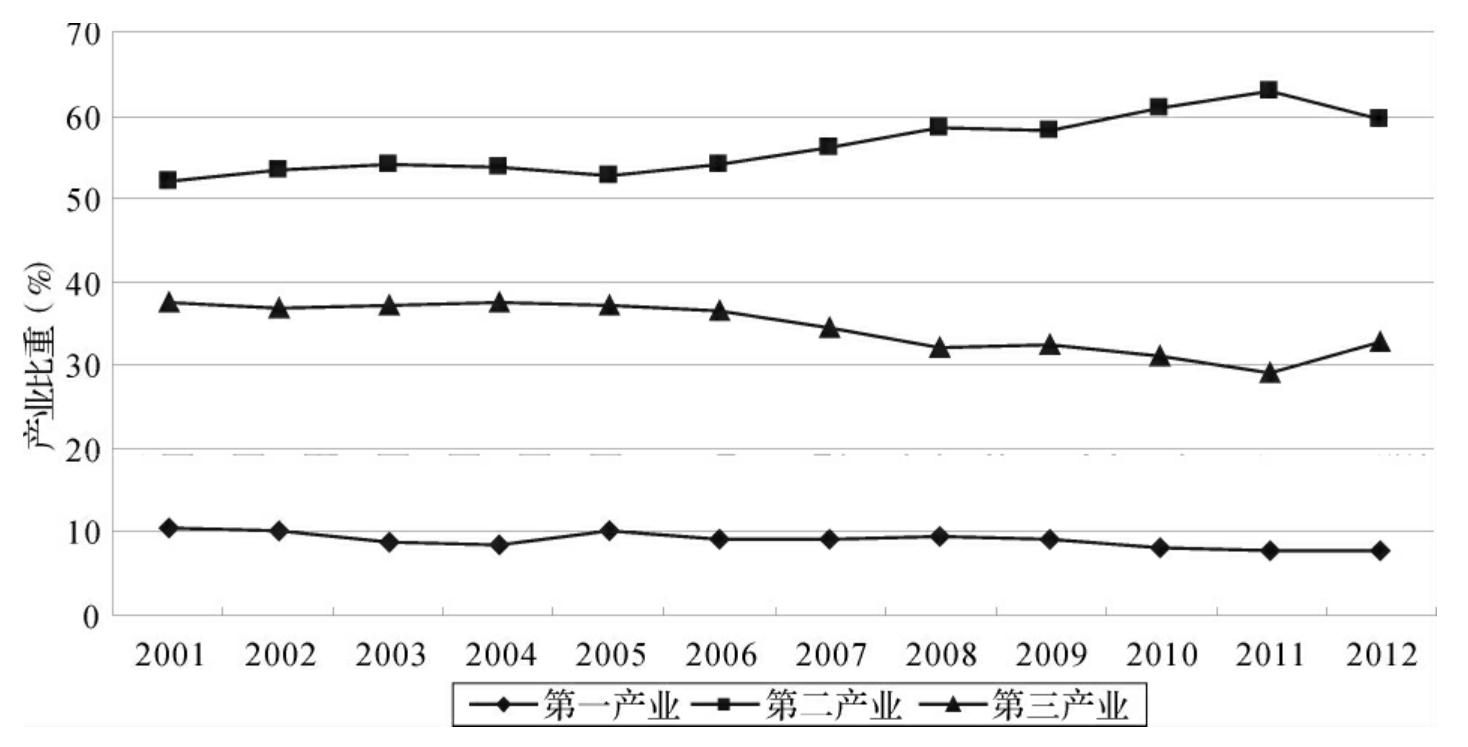

景德镇产业结构调整速度如图5-15所示。2001年,该市三次产业比重为10.49∶52.08∶37.43;2006年优化调整为9.27∶54.09∶36.64;2012年优化调整为7.8∶59.5∶32.7。十数年间,第一产业所占GDP比重下降了2.69个百分点,第二产业上升了7.42个百分点,第三产业下降了4.73个百分点。第一、三产业比重的下降和第二产业比重的上升是该市产业结构调整的主要特征。

图5-15 景德镇市三次产业结构

从三大产业在地区经济所占比重来看,景德镇市已进入工业化中期阶段,在这一阶段,工业经济升级优化,现代服务业经济的比重将逐步提高,这成为推动经济社会发展的两大主动力。我国正处于向高端制造业迈进的关键时期,传统产业产能过剩极为严重,许多地区都将高端制造、高新技术产业作为产业突破方向,这意味着今后几年这些新兴产业的地区竞争将变得极为激烈。相对其他城市而言,景德镇市经济社会发展与发达地区还有较大差距,面对的资金、人才、产业、技术挑战也更为严峻,需敢于创新、勇于变革,找准方向、重点攻关。

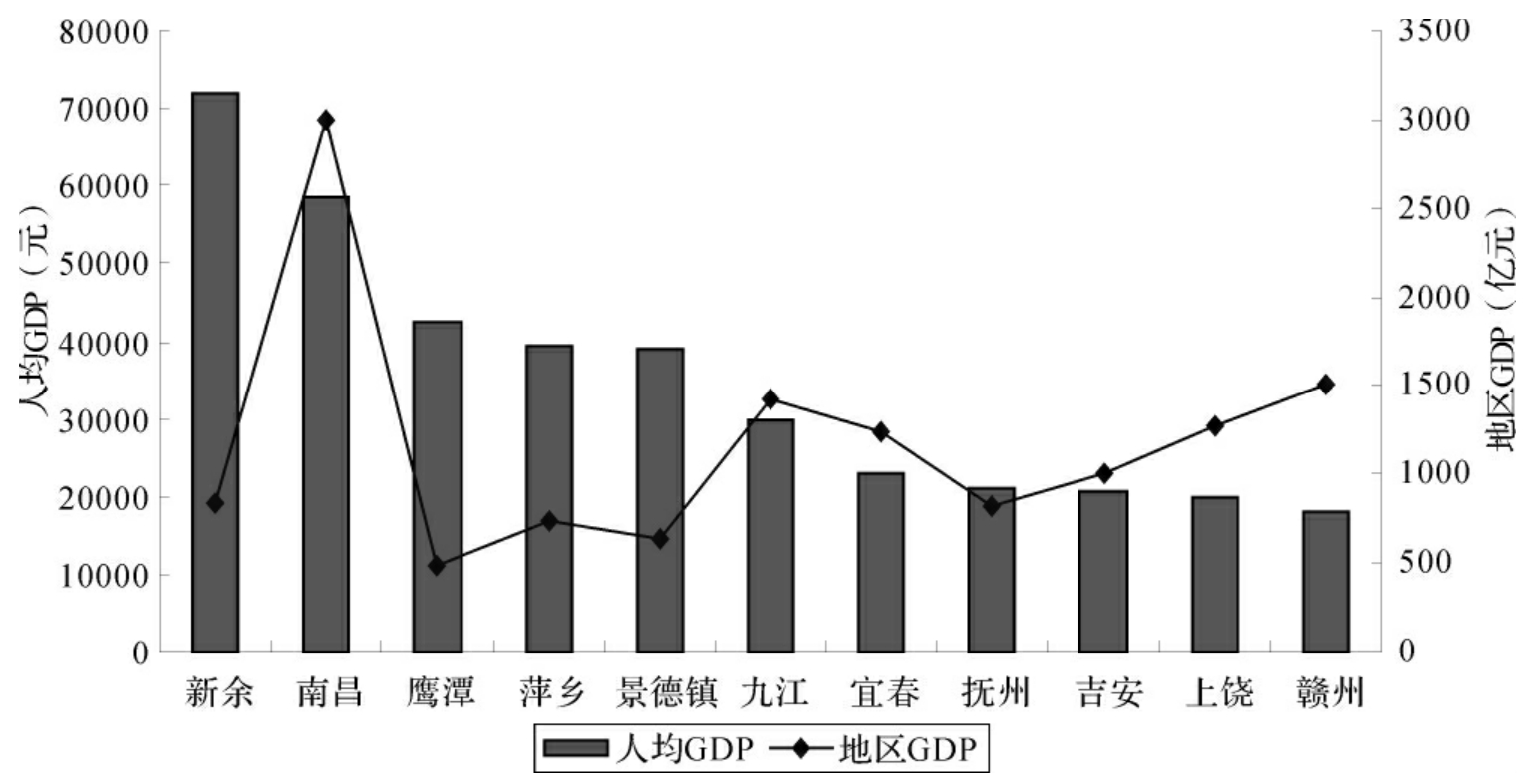

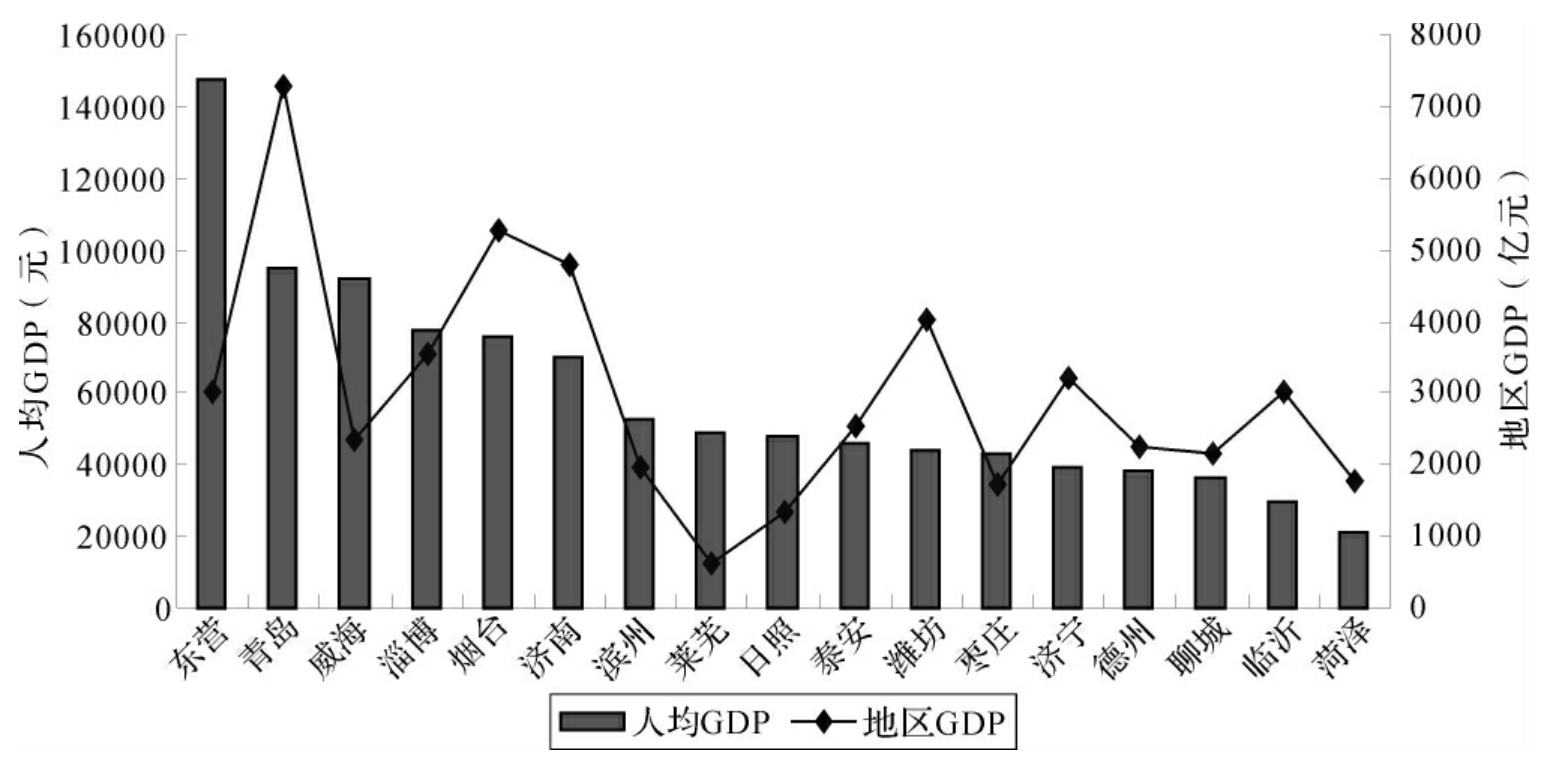

2012年,江西省全年实现地区生产总值12948.5亿元,比上年增长11.0%;人均生产总值28799元,增长10.5%。各个地区经济发展情况如图5-16所示。从经济总量来看,江西有6个城市经济规模超过千亿元,南昌、赣州、九江市是规模最大的3个城市,分别为3000亿元、1508.43亿元和1420.10亿元;鹰潭、景德镇市经济总量最小,为482.17亿元和628.25亿元。从人均产值来看,新余、南昌、鹰潭市是人均GDP最高的地区,分别为7.21万元、5.87万元和4.24万元;吉安、上饶、赣州市是人均GDP最低的地区,在2万元左右;景德镇市排在第五位。省会城市南昌是江西省内发展水平最高,规模最大的城市,景德镇市在江西省内处于中等偏上水平。

图5-16 江西各地区GDP和人均GDP[16]

景德镇与省内部分城市经济社会发展情况如表5-15所示(2012年数据)。景德镇的土地面积、人口数仅高于新余、鹰潭2市,这3个城市在反映经济总量指标的地区生产总值、财政、工业、外商投资等一系列指标方面均处在最后位置。从人均GDP、产业比重、经济增长率、人均收入等指标来看,景德镇市处于中上水平。总体来看,景德镇市在江西省内的优势很小,即受制于土地、人口等资源的不足,也受制于产业结构的阶段、地区间的激烈竞争。这些因素严重影响了经济的进一步成长,也意味着原有的发展方式、产业结构需要进行很大的调整,以形成新的经济增长点。

表5-15 江西部分城市基本情况

三、产业定位

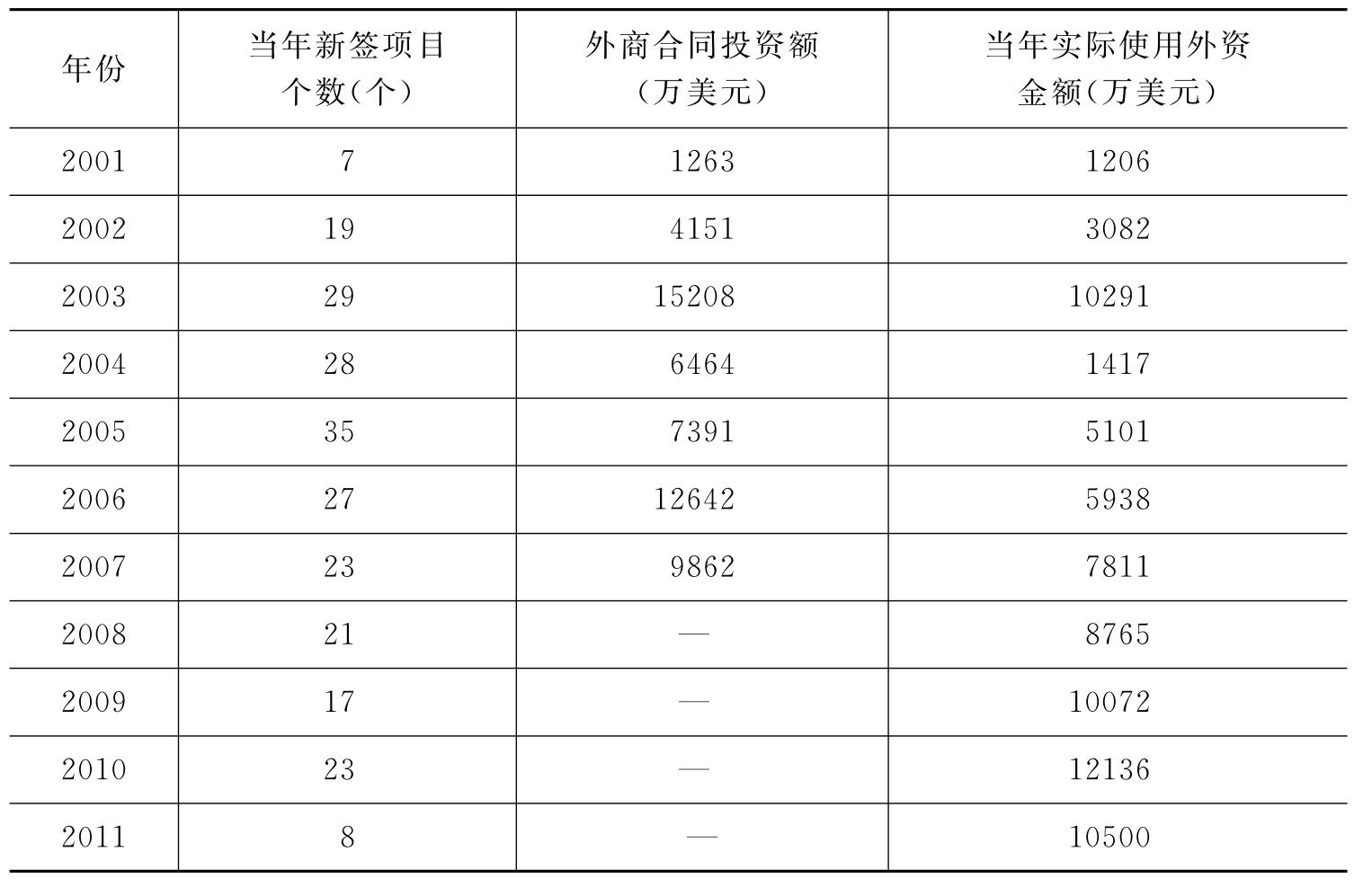

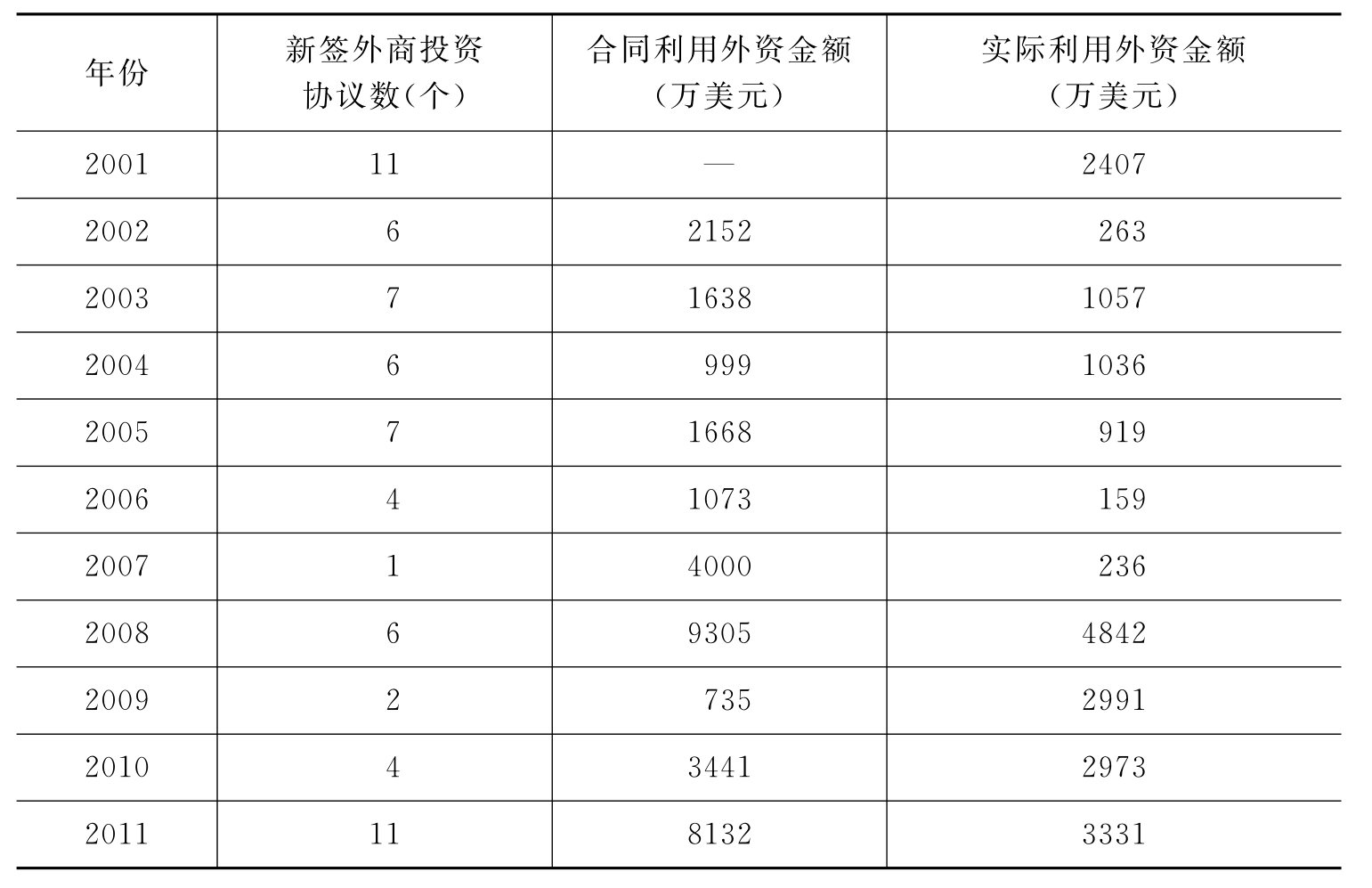

景德镇市利用外资情况如表5-16所示。从新签项目个数来看,该市经历了由少到多,又由升而降的过程,实际利用外资金额则有显著的增加,从2001年的1206万美元增长至2011年的1.05亿美元,提高了近8倍。2012年,全市新增市外3000万元以上项目272个,实际进资553.54亿元,比上年增长64.5%,呈现出强劲的增长态势。日本铃木,意大利阿古斯特,台湾海畅、东璟,香港新世界,南京中电集团,四川长虹等一大批知名企业来投资,发展汽车零部件产业基地、长虹机电产业基地、天人电子产业基地、建筑陶瓷产业基地、龙盛化工园等一批重大项目。

表5-16 景德镇市利用外资情况

根据该市“十一五”规划纲要,景德镇市定位为“经济重镇、旅游都市、特色瓷都”,建设创新创业瓷都、绿色生态瓷都、和谐平安瓷都,建设独具山水生态文化特色的最适宜人居的城市。第一产业方面,全面提高农业发展水平,建设优质稻基地、无公害蔬菜基地、茶叶基地、食用菌基地、早熟梨基地;重点抓好速生丰产用材林、次生阔叶林封育改造、竹林低改增效、林木种苗、花卉、森林蔬菜、非木质林业等基地建设;积极发展肉牛、肉羊、奶牛等草食畜禽;积极发展常规渔业、特色渔业、创汇渔业。第二产业方面,深入实施以新型工业化为核心的发展战略,加快壮大机械家电、航空汽车、化工医药、新型陶瓷、电子信息、电力能源、特色食品等支柱产业。第三产业方面,弘扬陶瓷文化,发展壮大旅游产业。

根据该市“十二五”规划纲要,景德镇市定位为“全省、全国乃至全世界具有特色和影响的战略性新兴产业基地、转型创新试验区域、生态文明宜居城市”。产业政策为:充分发挥国家资源型城市政策优势,积极扩大城市和产业转型成果,重点培育壮大战略性新兴产业,加快传统产业转型升级,大力发展现代服务业。第二产业方面,发展高新技术陶瓷及创意、航空、生物和新医药、光伏、清洁汽车及动力电池、LED半导体照明、现代农业和有机食品等八大战略性新兴产业,促进陶瓷、家电、汽车、化工、能源、电子等传统产业升级,打造中国直升机研发生产基地。第三产业方面,加快服务业发展,优先发展生产性服务业,拓展提升生活性服务业,发展陶瓷文化创意产业,打造赣东北物流服务平台,推动金融服务业发展。第一产业方面,积极发展现代农业,重点发展有机茶、无公害蔬菜、休闲旅游农业等特色高效农业,稳定畜牧生产,大力推进畜牧业规模化、标准化养殖,加快发展特色养殖。大力推进无公害水产品、特种水产品的生产,发展林果业、毛竹、花卉苗木等绿色农产品。

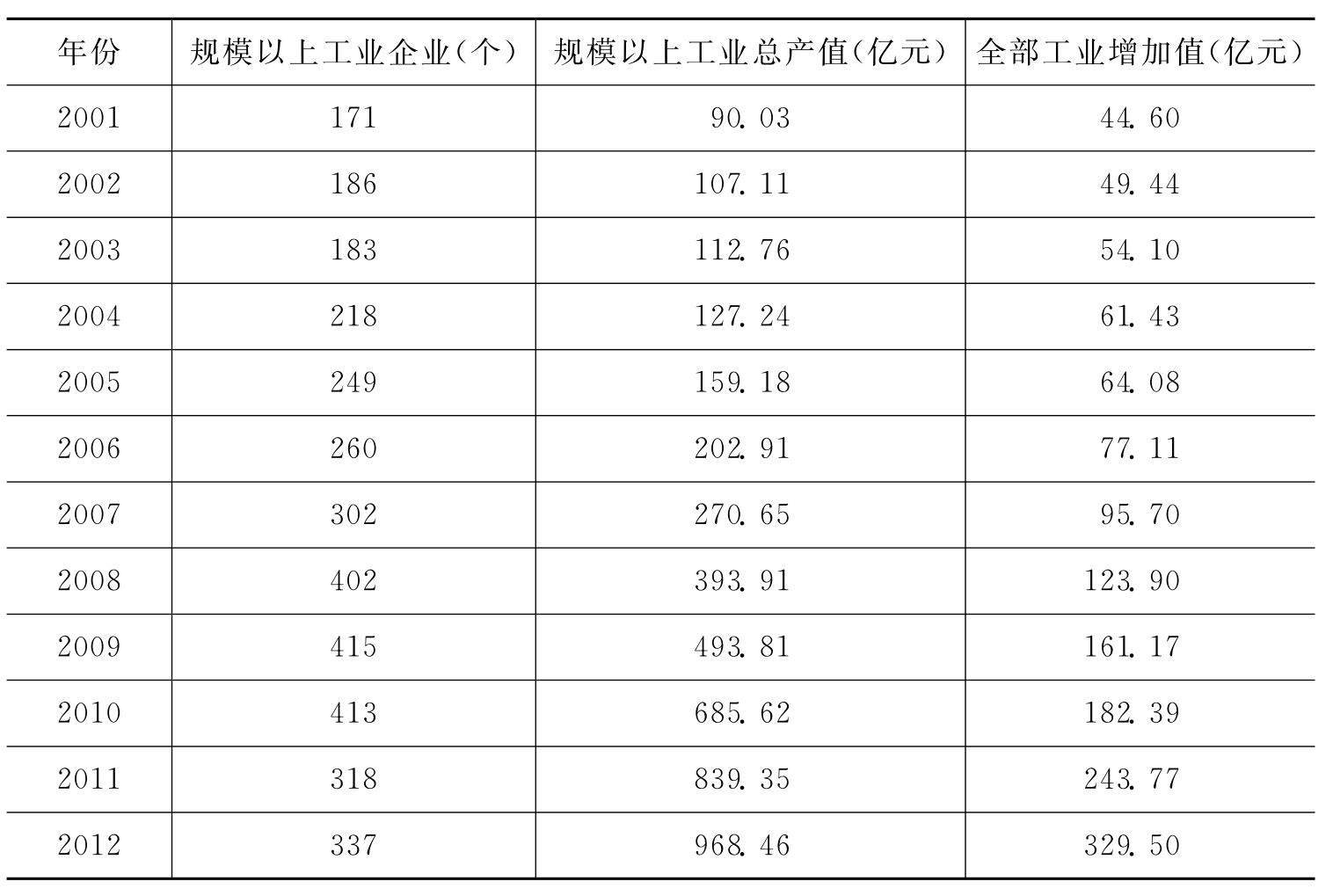

景德镇市工业发展情况如表5-17所示。规模企业数从2001年的171家增加至2012年的318家,提高了0.86倍;规模以上工业总产值从2001年的90.03亿元增长至2012年的968.46亿元,提高了9.76倍;工业增加值从2001年的44.60亿元增长至2012年的329.50亿元,提高了6.39倍。总体来看,景德镇工业发展态势较为平稳,近年来发展较快。

表5-17 景德镇市工业行业发展情况

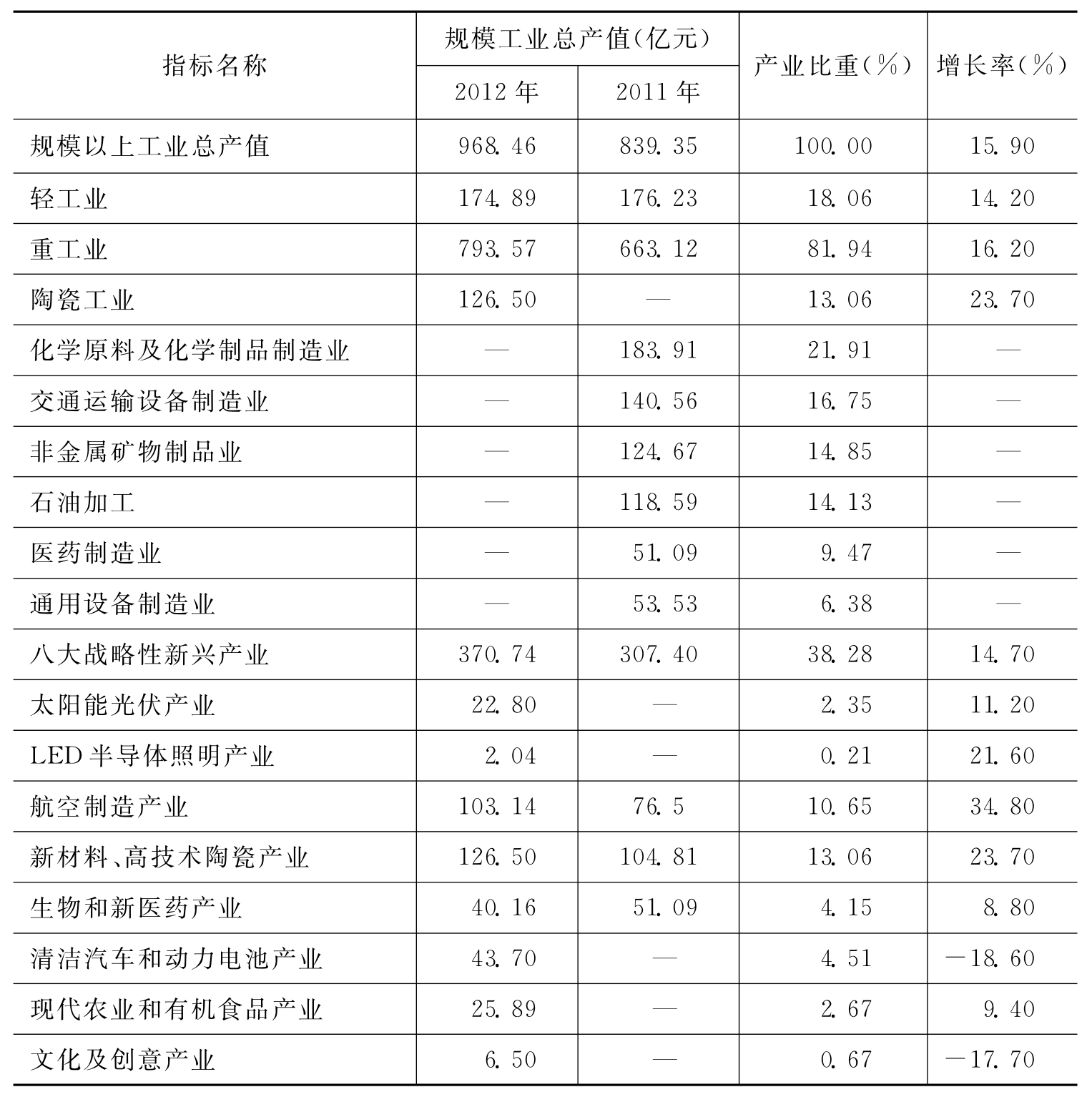

2012年,全部工业增加值329.50亿元,比上年增长13.0%。规模以上工业增加值220.83亿元,比上年增长14.8%。在规模以上工业中,八大战略性新兴产业实现增加值84.53亿元,比上年增长13.8%;陶瓷工业实现增加值28.84亿元,增长22.2%;航空制造产业实现增加值23.52亿元,增长32.5%。

规模以上工业发展情况如表5-18所示。

从产业规模来看,8个产业超过百亿元规模,化工也超过150亿元,交通运输设备制造业在140亿元左右,陶瓷、新材料、非金属矿物、石油加工在120亿元左右,各大产业在工业中的比重均超过了10%;生物医药、汽车及零部件产业接近50亿元的规模,产业比重超过了4%。

从增长速度来看,航空制造业、陶瓷工业和新材料产业增长速度最快,超过了20%;煤炭、非金属矿、有色金属矿等资源采掘业表现平稳;太阳能、生物医药、现代农业增长速度接近10%;文化创意和汽车产业增速下滑严重。

表5-18 景德镇市部分产业发展情况

根据相关资料,我们对景德镇市产业发展有了一定的了解。陶瓷工业已形成了以日用瓷为主体,艺术、建筑、工业、电子等各类陶瓷共同发展的陶瓷工业体系,成为我国重要的陶瓷生产和出口基地以及科研教育中心。与此同时,汽车、机械、电子、医药、化工、建材、食品等一批新兴工业已经形成并快速发展,所占份额逐年提高,成为该市经济的重要支柱。重工业、新兴工业成为该市工业的主体,形成了六大支柱产业、八大新兴产业,陶瓷、航空、新材料是该市发展最快最有潜力的行业。

四、编委会评价

景德镇市是我国最为知名的城市之一,以瓷器闻名于世。该市风景秀丽,人文荟萃,是江西重要的现代化工业基地。新世纪以来,中部六省发展迅猛,国内外产业转移加快,为这些地区调整产业结构、实现经济转型、推动经济跨越式发展提供了新的机遇。江西省内鄱阳湖生态经济区战略的实施和优惠政策的强力推动,将进一步加快该市体制机制创新,为产业集聚、项目落地、资金汇集创造了有利条件,为景德镇实现新的目标提供助力。

区位优势:景德镇市位于昌九景“金三角”经济区,赣、浙、皖三省交界处,地处国家旅游热线——庐山、黄山、龙虎山、九华山、三清山、鄱阳湖、千岛湖的中心区位,是中部地区经济发展的“战略要地”。该市处杭甬经济圈(东)、南京合肥经济圈(北)、武汉经济圈(西)、闽南厦漳泉经济圈(南)之间,据各经济圈中心城市三小时车程,具有接受辐射、又辐射周边的区位优势,是承接发达地区产业转移最便捷的地区之一。景德镇交通便捷四通八达,水、陆、空立体交通网络已经形成。皖赣铁路、九景衢铁路穿境而过;拥有九景高速、杭瑞高速、济广高速、南环高速、景鹰高速;昌江航道可通行300吨级船舶;景德镇机场已开通至北京、上海、深圳等地航班。

产业优势:景德镇产业特色优势明显,工业基础扎实。除陶瓷产业外,已形成以机械家电、航空汽车、化工医药、电子信息、电力能源和特色食品等支柱产业,发展壮大了一大批重点骨干企业和上市公司,我国唯一的直升机研发机构和主要的直升机生产基地都在景德镇。随着“十二五”规划的制定实施,陶瓷、航空、新材料、生物医药、现代农业等具有实力和竞争力的产业都将取得长足的进展。

政策优势:景德镇市纳入鄱阳湖生态经济区范围,成功争取了比照东北老工业基地和西部大开发、国家资源型城市、创新型城市、服务业综合改革配套试点城市等一批重要政策。该市大力发展开放型经济,制定实施了一系列旨在鼓励境内外资并举、招商引资和本土创业并行的政策措施,营造了一个开明开放、诚信法制、公平公正的投资软环境。

五、投资建议

根据景德镇市的产业发展现状、规划的产业定位及比较优势,我们认为景德镇市值得关注的行业如下:陶瓷工业;航空工业;新材料产业。

威海市投资价值分析

一、城市概况

威海市位于山东半岛东端,是我国沿海开放城市、国家卫生城市、国家园林城市、中国优秀旅游城市,获联合国“人居奖”。该市北东南三面濒临黄海,北与辽东半岛相对,东及东南与朝鲜半岛隔海相望,西与烟台市接壤。威海市现辖1区(环翠区)、3市(荣成市、文登市、乳山市),设有威海火炬高技术产业开发区、威海经济技术开发区2个国家级开发区、1个国家级出口加工区及工业新区,土地面积5797平方公里。2012年末,全市户籍人口253.57万人。

2012年,威海市实现地区生产总值2337.86亿元,比上年增长9.4%。其中,第一产业实现增加值180.11亿元,增长5%;第二产业实现增加值1249.3亿元,增长9.7%;第三产业实现增加值908.45亿元,增长9.7%。三次产业结构由上年的8.1∶54∶37.9调整为7.7∶53.4∶38.9。按户籍人口计算,人均GDP为92198元。

二、形势分析

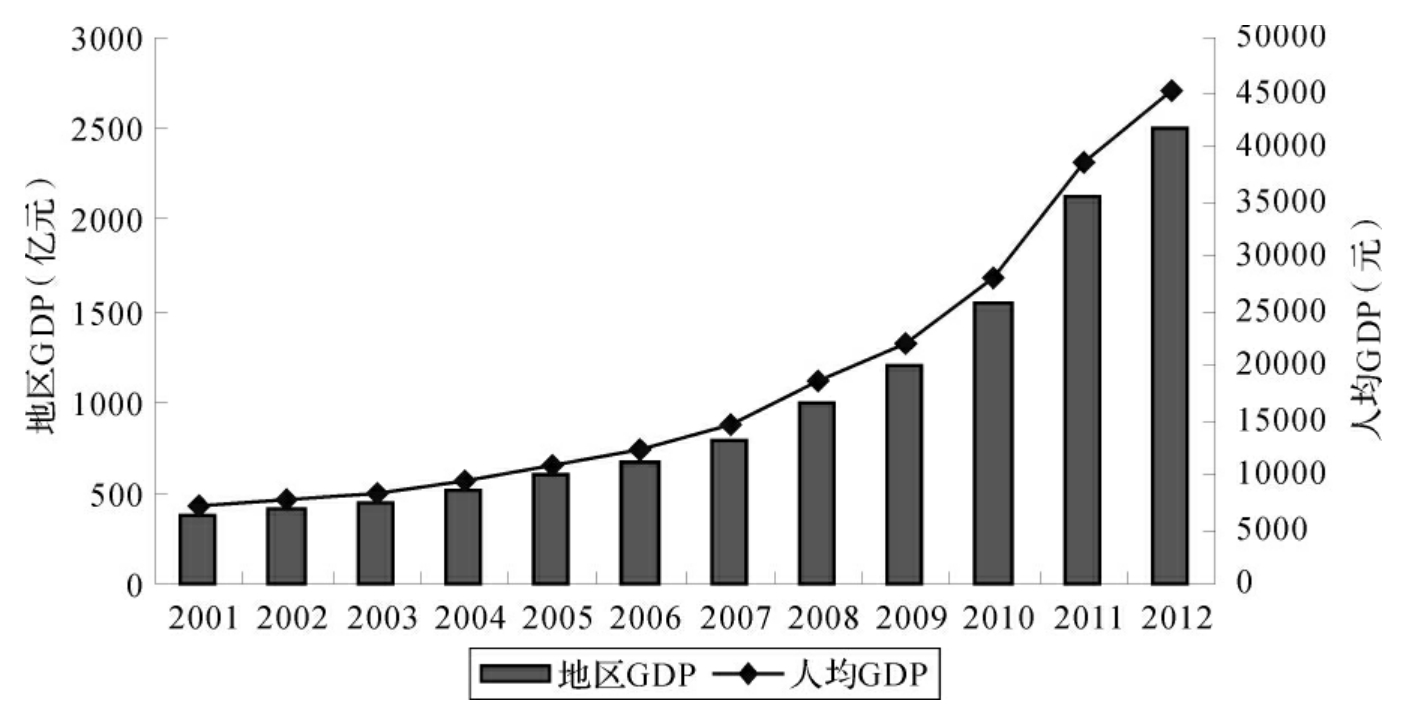

2001年,威海市地区生产总值为595.25亿元;2005年首次超过1000亿元,为1020.29亿元;2011年超过2000亿元;2012年达2337.86亿元,是2001年的3.93倍,年均增长13.27%(现价计算)。2001年,威海人均生产总值为2.4万元;2007年超过5万元;2012年接近10万元,为9.22万元,是2001年的3.83倍,年均增长13%。如图5-17所示,威海市经济发展较为稳定,但发展速度一般。特别是2006年以来,该市经济增速逐步下滑。

威海市产业结构调整如图5-18所示。2001年,威海市三次产业比重为15.1∶53.32∶31.58;2006年优化调整为9.79∶58.53∶31.68;2012年优化调整为7.7∶53.4∶38.9。十数年间,第一产业所占GDP比重下降了7.4个百分点,第二产业所占GDP比重微升了0.08个百分点,第三产业所占GDP比重提高了7.32个百分点。第一产业比重的下降和第三产业比重的上升是该市产业结构调整的主要特征。

图5-17 威海市地区生产总值[17]

图5-18 威海市三次产业结构

根据威海市产业结构,可以得出如下几点重要特点:第一,该市第二产业已经达到很高比重,接近60%,并长期稳定保持在这一水平;第二,拉动经济增长的主要力量是第三产业,通过第三产业的发展来继续推动经济结构的调整,降低第一产业在地区经济中的比重。我们认为,威海市的经济发展方式已经开始转变,即从工业推动转向现代服务业推动的格局。总之,威海市经济结构转型已使得该市经济增速逐步放缓,从原先的增速优先转向为质量优先。在这一阶段,工业转型升级加速,现代服务业高速增长,经济结构将较以前有质的飞跃。

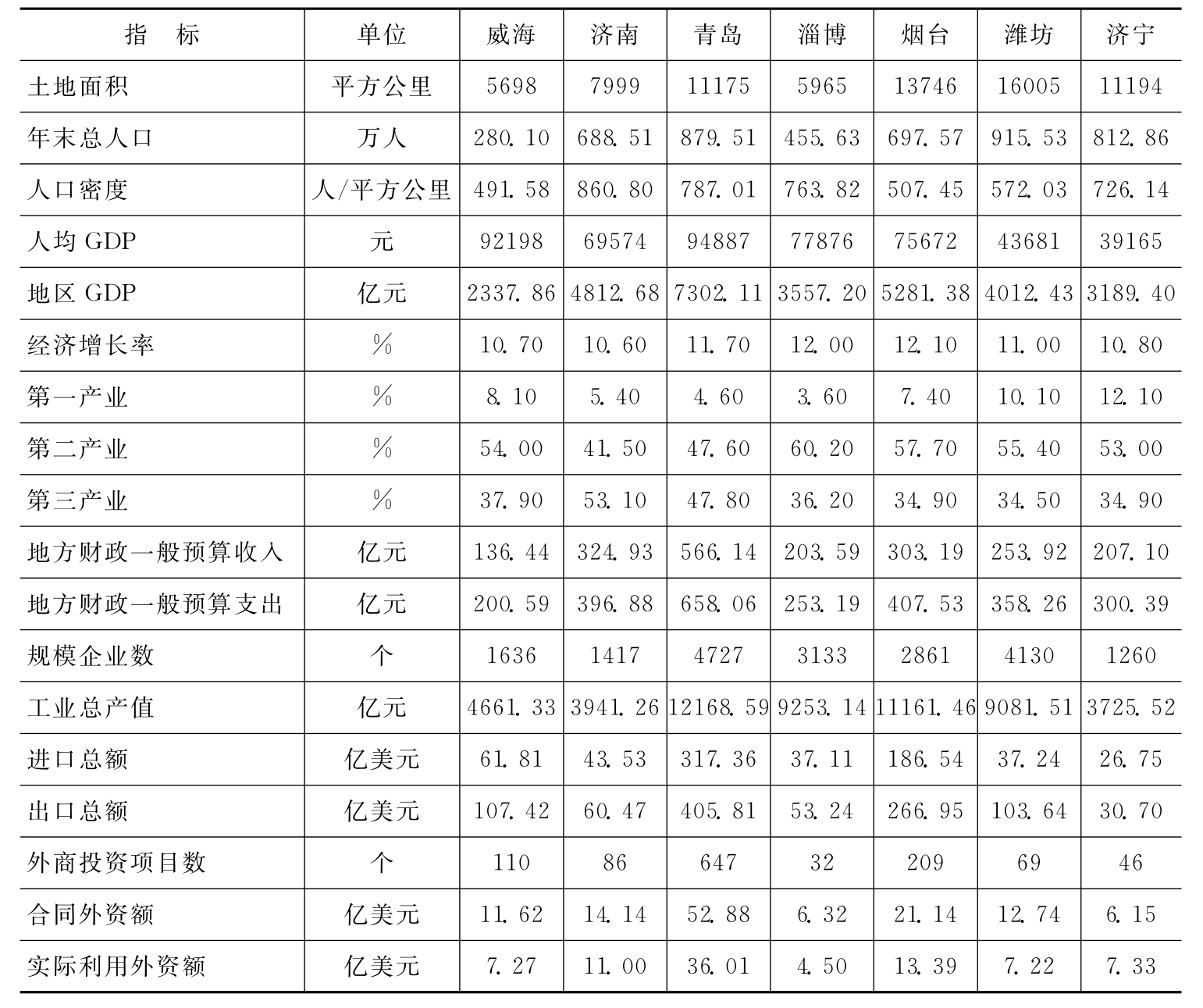

2012年,山东省实现地区生产总值首次超过5万亿元,达50013.2亿元,比上年增长9.8%,人均生产总值51768元,增长9.2%,按年均汇率折算为8201美元。各城市经济总量和人均产出如图5-19所示。从经济总量来看,青岛、烟台、济南3市规模最大,分别为7302.11亿元、5281.38亿元和4812.68亿元;此外,潍坊、淄博、临沂、东营、济宁等市超过3000亿元;莱芜、日照、枣庄是规模最小的3个城市;威海市排在第10位。从人均产出来看,东营、青岛、威海3市最高,超过了9万元;淄博、烟台、济南超过了6万元;聊城、临沂和菏泽3市最低,在3万元左右。青岛市是山东省内经济最发达的城市,威海市经济在山东省内处于最发达城市之列。

图5-19 山东各地区GDP和人均GDP[18]

威海市与山东省内部分城市基本情况比较如表5-19所示。从土地面积、人口、人口密度、地区GDP、经济增长率、财政收支等指标来看,威海市较为靠后;从产业结构、工业总产值、进出口、外商投资等指标来看,威海市在中等之列;从人均GDP来看,威海市处于领先水平。从以上数据可看出,威海市在山东省内的领先优势已经逐步缩小,特别是在反映开放度的进出口、外商投资指标上,威海市排名已经靠后。在土地、人口、资源等约束条件下,加之区域竞争日趋激烈,如何重新确立沿海开放城市的优势,成为该市需要回答和解决的问题。

表5-19 山东部分城市基本情况[19]

三、产业定位

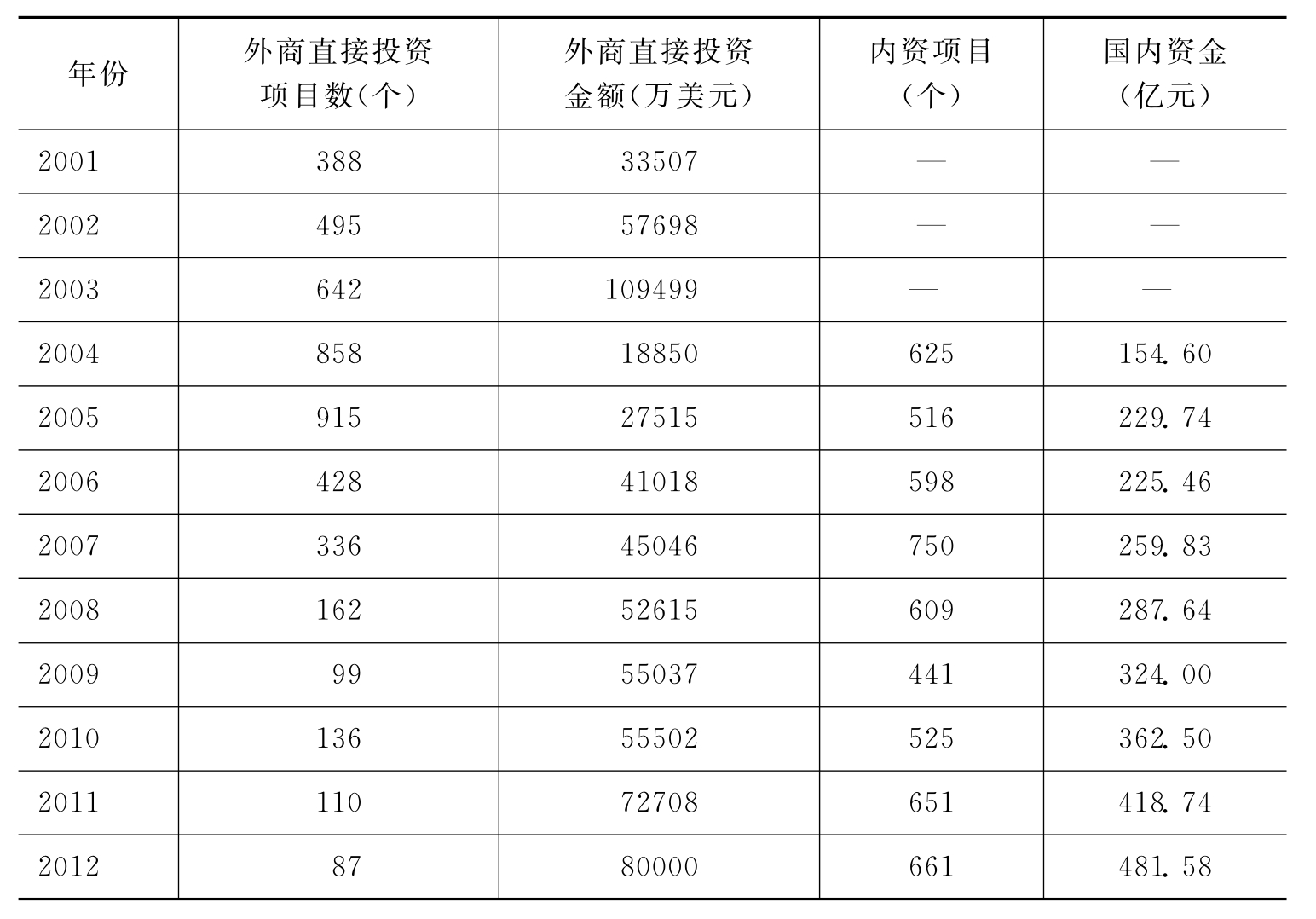

威海市招商引资情况如表5-20所示。从2001年到2012年,该市外商投资金额从3.35亿美元增长至8亿美元,提高了138.81%;利用国内资金从2004年的154.60亿元增长至2012年的481.58亿元,提高了211.5%。仅在“十一五”期间,利用外资累计达到25亿美元,年均增长15.6%;引进国内资金累计达到1460亿元,年均增长14.1%。韩国三星电子、三星重工、锦湖韩亚、乐天集团,日本三菱电机、三菱商事、伊藤忠商事、烟草产业、永旺,美国摩根士丹利、美敦力、库柏、陶氏化学、佳顿,比利时贝卡尔特,荷兰伊萨,卢森堡安赛乐米塔尔,法国液化空气,澳大利亚澳瑞凯等一批世界500强企业和著名跨国公司落户威海。

表5-20 威海市招商引资情况

根据该市“十一五”规划纲要,威海市定位为“现代制造业基地、旅游度假基地和以海产品为主的农副产品出口加工基地”。第二产业方面,加快推进产业集群化,大力发展现代制造业,坚持走新型工业化道路,围绕建设现代制造业基地,调整优化产业布局,积极培育运输设备、电子信息、机电工具、轻纺服装、食品医药五大产业群,打造成为胶东半岛制造业基地的重要板块;加快生物技术、新材料、电子信息、海洋技术四大领域高新技术产业发展,培育区域竞争优势,形成特色鲜明的骨干产业群体。第三产业方面,繁荣发展服务业,突出发展现代服务业,改造提升传统服务业,努力使服务业成为拉动经济增长的重要支撑力量。做大做强旅游业,加快发展物流、信息、金融、会展、房地产、社区服务、中介等现代服务业,改造提升商贸流通、交通运输等传统服务业。第一产业方面,加快发展现代农业,大力发展以水果、花生、蔬菜、药材为支柱的特色经济作物,发展畜牧业和渔业。

根据该市“十二五”规划纲要,威海市定位为“蓝色经济区和高端产业聚集区”。产业政策为:坚持改造提升传统产业与引进培育新兴产业相结合,大力发展战略性新兴产业,加快用高新技术改造传统产业步伐,努力做大新兴产业,做强优势产业,做优三次产业,构建特色鲜明、具有明显比较优势、高产出、高效益、带动能力强的现代产业体系。第一产业方面,稳固农业发展基础,稳定粮油生产,建成全国重要的花生种植加工基地和出口基地;积极发展特色农业。第二产业方面,做大做强区域特色产业,围绕蓝色经济区建设,充分发挥海洋资源优势,大力发展现代渔业、船舶修造、港口物流、海产品精深加工等海洋产业;转型升级传统优势产业,全面改造提升电子产品、机械装备、汽车及零配件、轻工纺织等传统优势产业,重点打造数控机床生产基地、专用机械设备制造基地、汽车及零配件生产基地、工艺家纺基地、机织地毯产业基地、渔具生产和集散基地等“六大优势产业基地”;培育壮大战略性新兴产业,主攻新能源及配套、新材料及制品、新能源汽车、新信息、生物医药、节能环保、海洋科技开发等产业,重点打造新能源设备制造基地、碳纤维等新材料基地、医疗器械生产基地、电动汽车生产基地、物联网配套产业基地、低碳环保高效子午胎生产基地等“六大新兴产业基地”,积极抢占未来产业发展制高点。第三产业方面,加快发展现代服务业,适应新型工业化和居民消费结构升级的新形势,优先发展生产性服务业,加快发展生活性服务业,大力培育现代服务业,重点发展文化、旅游休闲、软件及服务外包、商务会展、金融等产业。

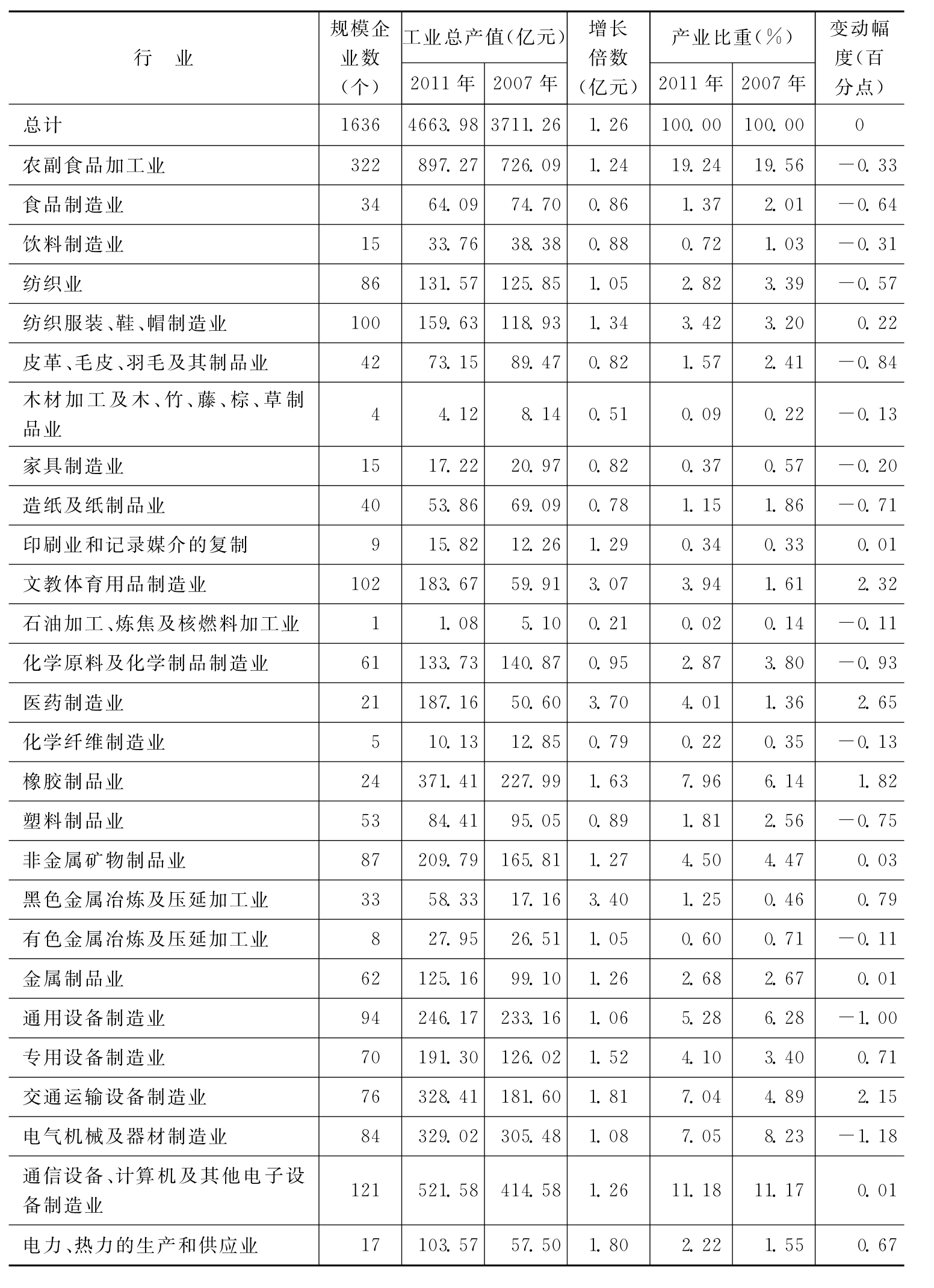

威海市主要行业发展如表5-21所示。

从规模企业数来看,超过50家的行业有13个,超过100家的行业有4个。农副食品加工业达322家,通信设备计算机制造业达121家,纺织服装制造业、文教体育用品制造业为100家和102家。此外,通用设备制造业、非金属矿物制品业企业数也较多。

从行业规模来看,超过50亿元的行业有20个,超过100亿元的行业有15个,超过500亿元的行业有2个。农副食品加工业、通信设备计算机制造业产业规模最大,分别为897.27亿元和521.58亿元,产业比重为19.24%和11.18%;橡胶制品业、交通运输设备制造业、电气机械及器材制造业均超过300亿元,产业比重超过7%。

从行业发展速度来看,平均增长倍数为1.26倍,高于平均增速的行业有9个。其中,医药制造业、文教体育用品制造业、黑色金属冶炼及压延加工业发展最快,平均增速为3倍;石油加工、木材加工等行业发展速度最慢。

从产业调整速度来看,产业比重增加的行业有12个,产业比重下降的有15个,行业大都保持稳定。产业比重增加超过两个百分点的行业有医药制造业、文教体育用品制造业、交通运输设备制造业;电气机械及器材制造业、通用设备制造业是下滑最多的两个产业,下降了超过1个百分点。

表5-21 威海市主要行业发展情况[20]

根据如上数据,我们对威海市产业发展情况有了一定的了解。作为发达地区,威海市工业经济已取得了长足发展,主导产业规模显著,产业优势突出,部分新兴产业发展态势良好。随着海洋蓝色经济区和高端产业聚集区的规划建设,产业转型升级初现成效。具体而言,以海洋渔业为主的农副产品加工业,以船舶为主的交通运输设备制造业两大产业发展迅速,产业规模不断扩大;以医药、电子信息为主的新兴产业在地区经济中的地位和作用也得到了很大提升,成为支柱产业;纺织、建材、设备制造等传统型产业,发展平稳。总体而言,威海市工业已经发展到较高水平,这意味着威海市原有的产业发展政策和手段已经逐步失去原有成效,该市必须通过发展科技来变革工业体系,实现新的突破和飞跃。

四、编委会评价

威海市地处黄海沿岸,风景秀丽、资源丰富,是我国著名的沿海开放城市。该市经济社会发展水平较高,产业结构均衡,区位、海洋、生态优势明显,经济基础较好。世界经济的复苏、国际产业转移升级为威海市发展营造了良好的外部环境,蓝色经济区和高端产业聚集区的建设为威海带来重大发展机遇。目前,该市发展方式加速转变、产业结构不断优化、自主创新能力持续增强、城镇化进程加快推进、改革开放全面深化、生态环境明显改善、社会事业全面发展、基础设施更加完善,为威海经济社会平稳较快发展提供有力保障。

区位优势:威海地理位置优越,交通极为便利,被世界银行列为中国投资环境20优城市。该市三面环海,面向韩日,具有发展外向型经济的天然优势。航空:现已开通威海至北京、上海、广州、沈阳、哈尔滨、首尔、釜山等国内国际航线。航运:威海有三个国家一类开放港口,开通通往仁川、平泽、釜山、大阪、东京、中国香港以及欧洲和北美主要港口的客运或货运航线。陆路:公路密度是全国平均水平的3倍,与周边城市以及山东其他城市全部实现了高速公路连接,以威海市区为中心,辐射荣成、文登、乳山,连接周边地区的高等级公路网络已经形成;全市建有多处火车客运站及货运站场,开通了至济南、北京、武汉等多条国内客运列车,通过港口铁路专用线与威海港形成了货物联运,并通过国家铁路网络方便地将货物运送到全国各地。

产业优势:威海市工业基础较好,工业体系完善。威海现已形成了优势突出、特色明显的产业集群,一批产业基地得以建立。随着“十二五”规划的制定实施,在原有产业基础上,该市将重点发展现代渔业、船舶修造、港口物流、海产品精深加工等海洋产业;转型升级传统优势产业,全面改造提升电子产品、机械装备、汽车及零配件、轻工纺织等传统优势产业;培育壮大战略性新兴产业,主攻新能源及配套、新材料及制品、新能源汽车、新信息、生物医药、节能环保、海洋科技开发等产业;重点发展文化、旅游休闲、软件及服务外包、商务会展、金融等现代服务产业。

政策优势:作为中国改革开放的前沿城市,威海市政府始终突出全方位开放的龙头地位,高度重视投资环境的优化,提出了“群众和企业的需要就是政府施政的第一选择,群众和企业的利益就是政府施政的第一考虑,群众和企业的满意就是政府施政的第一标准”的理念,全面推进服务型政府建设,为外来投资者在项目立项、审批、建设、经营等不同阶段提供全过程优质服务,并为投资者个人在工作、学习和生活等方面提供针对性服务,努力为投资者创造良好的发展环境。

五、投资建议

根据威海市的产业发展现状、规划的产业定位及比较优势,我们认为威海市值得关注的行业如下:海洋开发产业(现代渔业、船舶修造);医药制造业;文化旅游产业。

襄阳市投资价值分析

一、城市概况

襄阳市(原名襄樊市)地处中国中部,汉江中游,湖北省西北部,是湖北省政府确立的省域副中心城市,是鄂、豫、渝、陕毗邻地区的中心城市,是中国历史文化名城、国家园林城市、国家卫生城市、国家文明城市、中国优秀旅游城市、中国魅力城市。该市东邻随州市,南界荆门市、宜昌市,西连神农架林区、十堰市,北接河南省南阳市。襄阳现辖3区(襄州、襄城、樊城)、3县(南漳、保康、谷城)、3市(枣阳、宜城、老河口)和2个开发区(高新技术产业开发区、渔梁洲经济开发区),总面积1.97万平方公里。2011年末,全市常住人口552.72万人。

2012年,襄阳市实现地区生产总值2501.96亿元,按可比价格计算,同比增长12.5%。其中,第一产业增加值357.2亿元,同比增长4.7%;第二产业增加值1428.1亿元,同比增长15.9%;第三产业增加值716.7亿元,同比增长10.5%。三次产业比重由上年的13.69∶57.07∶29.24调整为14.28∶57.08∶28.64。全市城镇居民人均可支配收入为17532元,同比增长14.2%;农村居民人均纯收入为8684元,同比增长15.04%。初步估算人均GDP为4.5万元。

二、形势分析

2001年,襄阳市实现地区生产总值385亿元;2008年超过1000亿元;2011年超过2000亿元;2012年达2501.96亿元,是2001年的6.5倍,年均增长18.86%(现价计算)。2001年,襄阳市人均生产总值为7129元;2005年超过1万元;2009年超过2万元;2011年超过3万元;2012年初步估算达4.5万元,是2001年的6.35倍,年均增长18.60%。如图5-20所示,近几年来,襄阳市经济增速明显提高,经济总量和人均产值有了很大幅度的增长,巩固了该市在湖北省内的经济地位,显示了良好的经济发展势头和潜力。

图5-20 襄阳市地区生产总值[21]

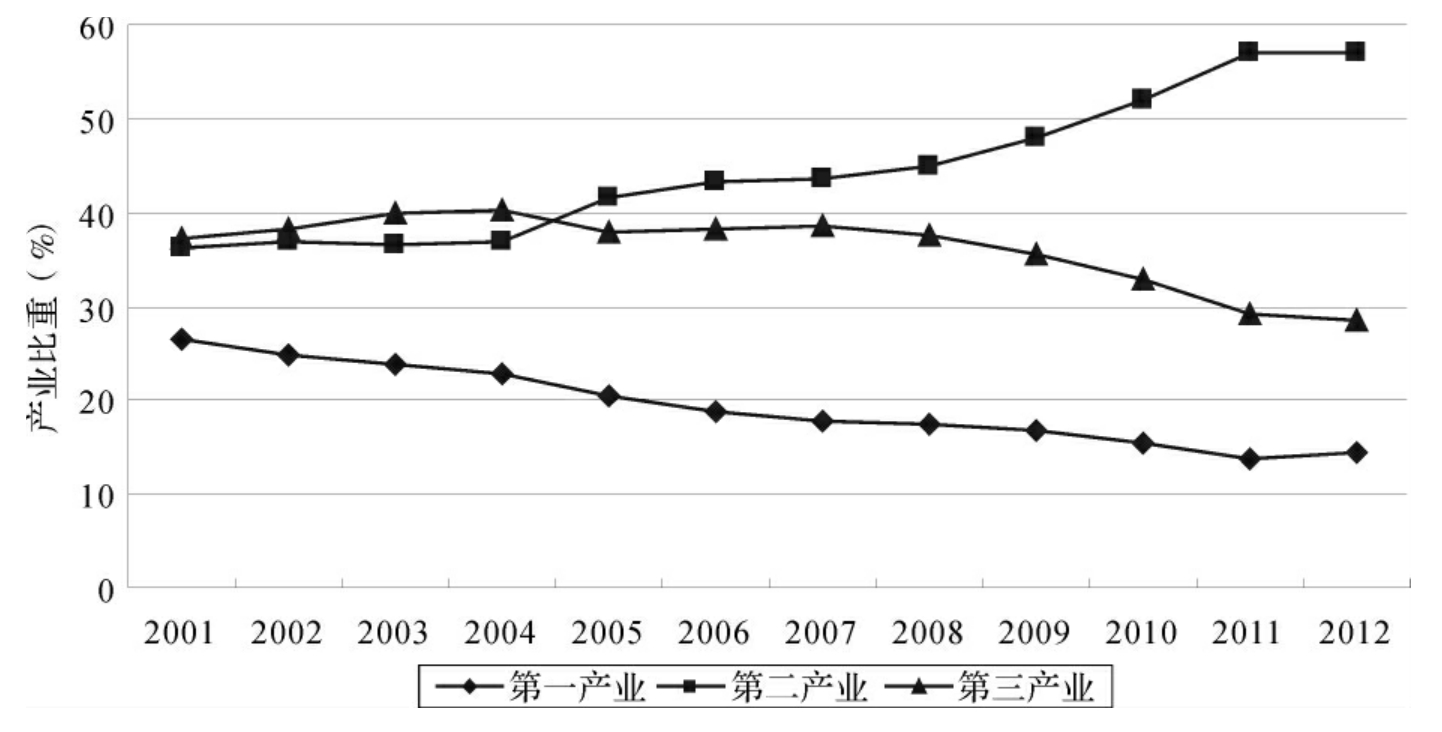

襄阳市产业结构调整如图5-21所示。2001年三次产业结构为26.6∶36.2∶37.2;2006年优化调整为18.7∶43.1∶38.2;2012年优化调整为14.28∶57.08∶28.64。十数年间,第一产业所占GDP比重下降了12.32个百分点,第二产业所占GDP比重上升了20.88个百分点,第三产业所占GDP比重下降了8.56个百分点。第二产业比重的迅速上升和第一、三产业比重的下降是襄阳产业结构调整的主要特征。

总体来看,襄阳市产业结构调整速度很快,工业化和城镇化成为推动该市经济结构转变的主动力。随着农业等第一产业在地区经济中的地位逐步下降,农业产业化和农业现代化也开始发力,农副产品加工业、食品制造业等与之相关的第二产业取得了长足发展。工业化也推动着各个产业的转型升级优化和深化,从粗加工到精加工,从低附加值到高附加值,从轻工业到重工业,从传统产业到新兴产业,形成了良性互动蓬勃发展的局面。“十二五”期间,也是该市工业化的重要阶段,关乎着全面建成小康社会等一系列重要任务。按照现有产业调整速度,该市将顺利实现这些既定目标。

图5-21 襄阳市三次产业结构

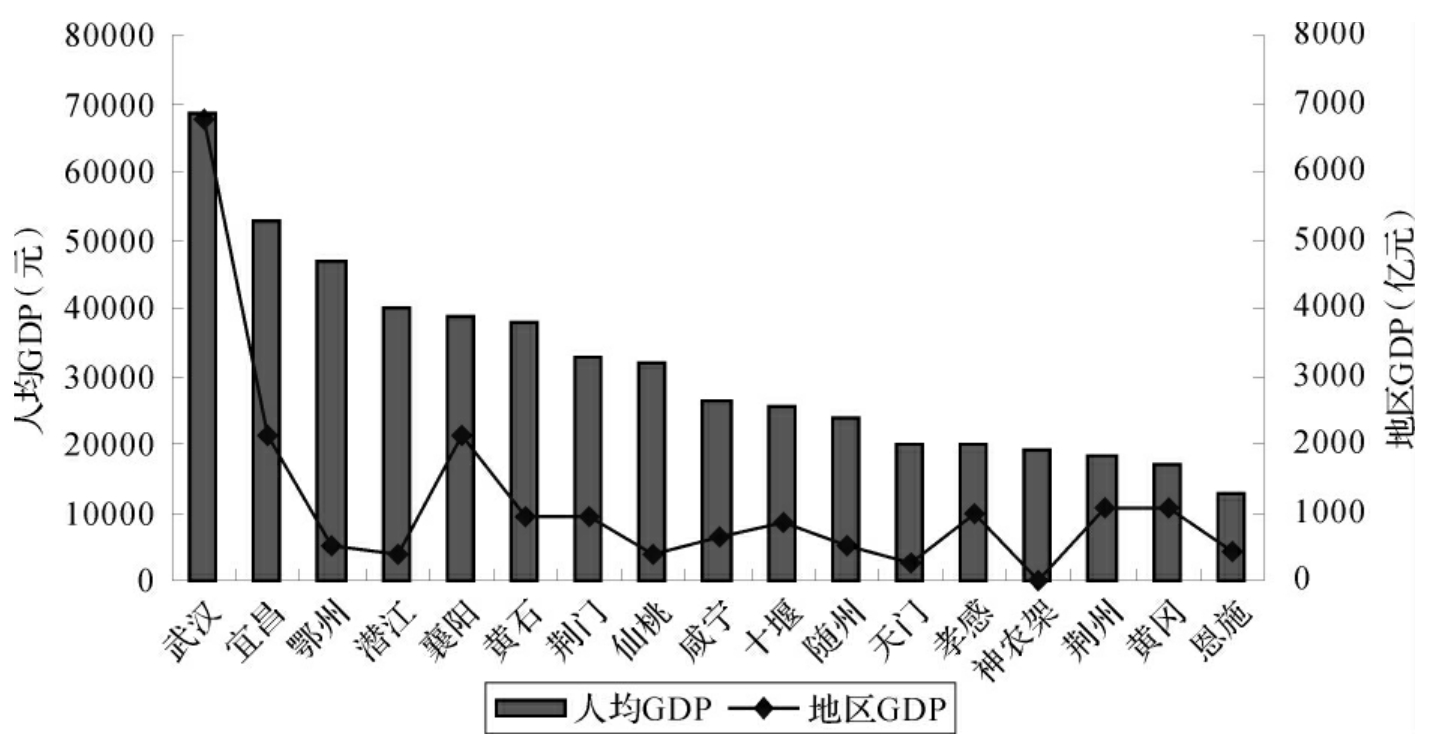

初步估算,2012年湖北省地区生产总值达到22250.16亿元,同比增长11.3%,人均GDP达38501元(按常住人口计算)。2011年湖北省各地区经济总量和人均产出如图5-22所示。从经济总量来看,武汉市、宜昌市和襄阳市是经济规模最大的3个城市,分别为6762.2亿元、2140.7亿元和2132.22亿元;神农架、天门市、潜江市和仙桃四个省直属单位最低,都在400亿元以下。从人均产出来看,武汉、宜昌、鄂州最高,分别为6.83亿元和5.26亿元和4.67亿元;荆州、黄冈和恩施最低,在两万元之下;襄阳市以3.86亿元排在第5位。可看出,武汉市是湖北省最大的城市,在省内的地位无可替代,宜昌市和襄阳市处在同等规模,均有机会成为省内的副中心城市。

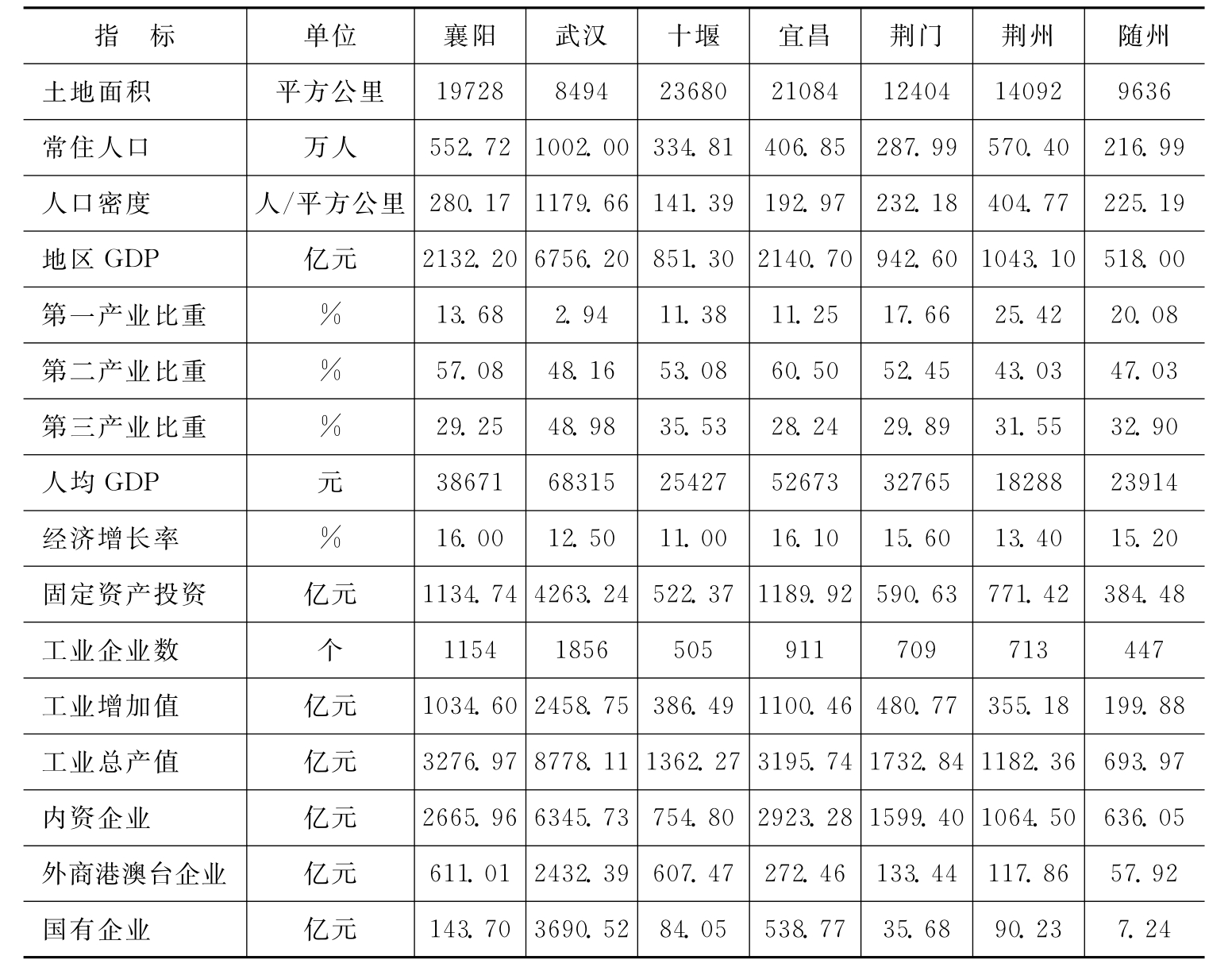

湖北省部分城市发展情况如表5-22所示。从土地面积、人口数、地区GDP、人均GDP、固定资产投资、工业企业数、工业总产值、进出口等指标来看,襄阳市排在前列,部分指标仅次于武汉市和宜昌市。但与宜昌市相比,襄阳市在固定资产投资和工业领域两项指标上较为落后,虽然襄阳市工业企业数较多,但平均规模小于宜昌市。工业发展的不足是襄阳落后于武汉和宜昌两市的主要原因。

图5-22 湖北各地区GDP和人均GDP[22]

表5-22 湖北部分城市基本情况

续 表

三、产业定位

襄阳市利用外资情况如表5-23所示。从利用外资金额角度来看,该市取得了很大增长,合同利用外资金额从2001年的4905万美元增长至2011年的4.43亿美元;实际利用外资金额从4210万美元增长至31290万美元,增长近十倍。英菲尼迪、中兴通讯等一批知名品牌和IBM、SK等9家世界500强落户襄阳。

表5-23 襄阳市利用外资情况

根据该市“十一五”规划纲要,襄阳市定位为湖北省省域副中心城市、“全省乃至全国汽车及零部件生产基地、优质农副产品生产加工基地、内陆腹地重要的交通枢纽和物流基地”。产业政策为“突破性发展以汽车为主的先进制造业,高水准发展以产业化带动为主的现代农业,大规模发展以物流和旅游为主的现代服务业”。第二产业方面,实施工业兴市战略,坚持以信息化带动工业化,以工业化促进信息化,加快先进制造技术、电子信息技术、清洁生产技术、节能降耗与质量监控技术的推广应用,强力推进新型工业化。着力构建以汽车产业为龙头,电力、高新技术(航空航天、新材料、机电一体化、新医药产业)、纺织和食品四大产业为支柱,建材、冶金、化工等原材料工业以及地方特色工业全面发展的新型产业体系,支持军工企业加快发展,提升制造业水平,推动产业结构优化升级,实现工业经济跨越式发展。第一产业方面,大力发展以产业化带动为主的现代农业,稳定种植业(水稻、小麦、棉花、油料、花生),发展畜牧业(肉牛、水禽、肉禽、蛋禽、奶牛)、水产业、特色产业(优质水果、有机茶、食用菌、蔬菜、花椒、烟草)。第三产业方面,突破性发展现代服务业,加快构建以物流和旅游为重点的现代服务业体系,大力培育需求潜力大的服务业(信息、通讯、金融保险、房地产、社区、中介),运用现代经营理念和方式改造商贸等传统服务业。

根据该市“十二五”规划纲要,襄阳市定位为“综合实力强、辐射带动力大的省域副中心城市,全省重要的核心增长极,鄂豫陕渝毗邻地区中心城市”,努力建成全国重要的汽车及零部件生产基地、高新技术产业基地、新能源汽车产业基地、航空航天产业基地、现代农业基地、区域性综合交通枢纽和物流基地、区域性旅游目的地和鄂西生态文化旅游圈核心基地。产业政策为“加快科技创新步伐,推进信息化与工业化融合,不断提升产业核心竞争力,构建以高新技术产业和战略性新兴产业为先导,以先进制造业为支撑、现代农业为基础、服务业跨越发展的具有综合竞争优势的现代产业体系”。第二产业方面,超常规发展工业,做大做强汽车及零部件龙头产业;发展壮大食品(优质稻米加工基地、麦面加工基地、肉类加工基地、菜籽油生产基地、花生油加工基地)、纺织、装备制造、建材冶金四大支柱产业;改造提升化工、电子电器、医药三大优势产业;跨越式发展高新技术产业和战略性新兴产业。第一产业方面,加快发展现代农业,大力发展特色农业、高效农业、生态农业、设施农业和观光农业,突出抓好“十大板块”(小麦、水稻、油料、棉花、畜禽、蔬菜、茶叶、干鲜果、烟叶、种子)和“三大产业基地”(畜禽养殖基地、淡水鱼养殖销售加工基地、林产品生产基地)建设。第三产业方面,跨越式发展服务业。按照国际化、现代化、人性化要求,跨越式发展以现代物流、信息、金融和中介为主的生产性服务业,大力提升以旅游、商贸、社区为主的生活性服务业,突破性发展新兴服务业,加快服务业集聚区、功能性载体、特色街区和现代市场群建设,努力把襄阳建成区域性服务业中心。

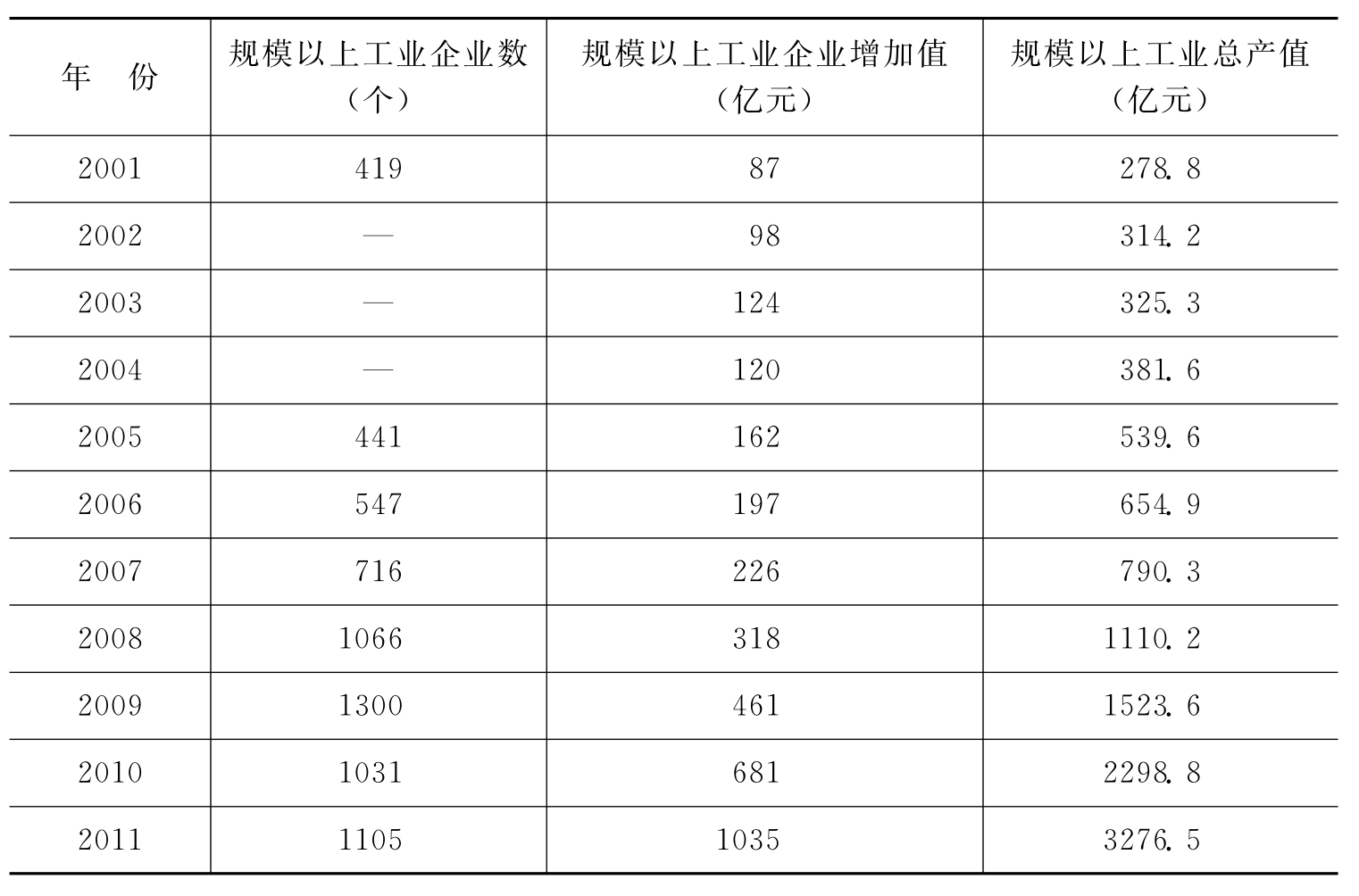

2011年,襄阳市规模以上工业增加值突破千亿元大关,达到1034.6亿元,同比增长26.8%。其中,轻工业完成增加值348.7亿元,同比增长28.4%;重工业完成增加值685.9亿元,同比增长26%。轻重工业结构比由上年的33.0∶67.0调整为33.7∶66.3。全市规模以上工业企业个数达到1105家,比上年的1031家净增74家。其中,产销过亿元的企业571家,过10亿元的企业47家,两百亿元左右的企业2家。全市千亿元产业达到2个,百亿元产业达到3个。

襄阳市规模以上工业发展情况如表5-24所示。2001—2011年,规模工业企业数从419个增加至1105个;规模工业增加值从87亿元增长至1035亿元,提高了10倍多;工业总产值从278.8亿元增长至3276.5亿元,提高了10.75倍。

表5-24 襄阳市规模以上工业发展情况

襄阳市主要行业发展如表5-25所示。从产业规模来看,汽车工业和农副产品加工业是产值规模均超过千亿元的支柱产业;装备制造超过400亿元;纺织、医药化工超过300亿元;电子信息产业超过200亿元;新能源新材料产业超过百亿元。从产业发展速度来看,各大产业均保持高速增长水平,产业规模形成了几年翻一番的局面,在地区经济中的作用越来越大。

表5-25 襄阳市主要工业发展情况

根据表5-24、表5-25及相关数据,我们对襄阳市产业发展情况有了一定了解。这些年来,襄樊市工业领域取得了巨大的进步,工业化进程取得了可喜的成果。从原先汽车产业一家独大的局面,演变成了轻重工业并举、蓬勃发展的新格局。目前,已经形成农副产品加工业、汽车业两个千亿级产业集群,纺织、医药化工、装备制造、电子信息等数个百亿产业集群,产业规模达到了较高水平,产业体系逐步完善,这将极大提升该市的产业竞争力和产业发展空间,也将为其他产业发展创造良好的外部环境,形成范围经济和规模经济。

四、编委会评价

襄阳地处中原腹地,是全国108个历史文化名城之一,是湖北两个省域副中心城市之一,既是老工业基地和传统农业大市,又是全国新能源汽车示范推广试点城市、国家新型工业化示范基地、新能源汽车产业示范基地和军民结合产业示范基地。集区位、交通、产业、政策等诸多优势资源于一身,加之地区经济社会的飞速发展,更增添了该市在我国中西部地区得天独厚的投资优势。

区位优势:襄阳市区位优势显著,交通优势突出。该市自古即为交通要塞,素有“南襄隘道”“南船北马”“七省通衢”之称,是全国重要的交通枢纽。目前,襄阳已形成立体的交通网络,水、陆、空交通便利发达。“一条汉江、两座机场、三条铁路、四通八达公路网”,汉丹、焦柳、襄渝3条铁路大动脉交汇于市区,3条国道公路贯通市区,公路在境内连成网络,汉水、南河、唐白河等5条河道全年通航,还有襄阳和老河口两座飞机场的立体交通网络。300公里内经济辐射武汉、宜昌、南阳、安康、十堰、随州、荆州、荆门、孝感,500公里内与长沙、西安、郑州、合肥、成都、重庆连通,是一个贯穿南北、承东启西的重要交通枢纽。

产业优势:襄阳经济基础雄厚,工业基础好。作为全国36个工业明星城市之一,襄阳拥有规模以上工业企业超过千家,科技研发能力强劲。现已基本形成了门类齐全、功能完整、结构合理、实力强劲的经济发展体系和商贸大流通格局,建立了以汽车工业为龙头,纺织、电力、食品工业和高新技术产业为支柱,装备制造、建材冶金、化工、能源电力、电子电器、医药等聚集度高、综合配套能力强、有比较优势的特色产业工业体系,成为汉江中上游毗邻地区30万平方公里内的经济中心。

政策优势:襄阳是一个有待投资的热点地区,具有承接产业转移的良好政策机遇和服务环境。随着国家中部崛起战略的深入推进,襄阳市比照享受振兴老工业基地和西部大开发政策,更加有利于沿海投资者在襄阳创业。作为国家级节能与新能源汽车示范推广试点城市、国家新型工业化示范基地、新能源汽车产业示范基地和军民结合产业示范基地,襄阳是国家多项政策重点支持发展的密集区,是全国、全省重大项目摆放的重点区,是改革创新的先行实验区。襄阳已成为中部地区投资环境最好的城市之一,连续三年被《福布斯》评为中国大陆最佳百名商业城市和20座最适宜开办工厂的城市之一。2008年5月,襄阳被国家商务部确定为国内加工贸易梯度转移重点承接地。

五、投资建议

根据襄阳市的产业发展现状、未来的产业定位及比较优势,我们认为襄阳市值得关注的行业如下:农副产品加工和食品制造业;汽车及零部件业;医药化工业。

遵义市投资价值分析

一、城市概况

遵义市位于贵州省北部,是中国西部重镇之一,属于国家规划的长江中上游综合开发和黔中产业带建设的主要区域,是中国历史文化名城、中国人居环境范例奖城市、中国优秀旅游城市、国家园林城市、国家卫生城市。该市东面与铜仁地区和黔东南州相邻,东南面与黔南州相邻,南面与省会贵阳市接壤,西南面和毕节地区毗连,西面与四川省泸州市交界,北面与重庆市接壤。遵义市共辖2区(红花岗、汇川)、2市(赤水、仁怀)、8县(遵义、桐梓、绥阳、正安、凤冈、湄潭、余庆、习水)、2民族自治县(道真仡佬族苗族自治县、务川仡佬族苗族自治县),国土面积30762平方公里。2011年末,常住人口610万人,户籍人口772万人。

2011年全市生产总值1121.16亿元,比上年增长17.0%。其中,第一产业增加值151.26亿元,增长1.6%;第二产业增加值493.02亿元,增长22.9%;第三产业增加值476.88亿元,增长16.6%。三次产业比重由上年的15.4∶41.8∶42.8优化调整为13.5∶44.0∶42.5。人均生产总值为18330元,比上年增长18.7%。

二、形势分析

2001年,遵义市地区生产总值为218.36亿元;2006为466.81亿元;2011年首次突破1000亿元,为1121.46亿元,是2001年的5.13倍,年均增长17.85%(现价计算)。2001年,遵义市人均生产总值为3027元;2008年超过1万元;2011年为18335元,是2001年的6.06倍,年均增长19.87%。如图5-23所示,遵义市经济保持高速增长,经济总量和人均产出均有了巨大提高,但是由于底子薄、起点低,与全国平均水平还有较大差距,与东部发达地区的差距更为悬殊。对欠发达地区来说,快速稳定持久的经济增长是缩小与发达地区差距的根本出路,也是实现小康社会的必然要求。

图5-23 遵义市地区生产总值[23]

遵义市产业结构调整如图5-24所示。2001年,遵义三次产业结构比重为25.81∶35.62∶38.57;2006年优化调整为17.62∶41.55∶40.83;2011年优化调整为13.52∶43.96∶42.52。十数年间,第一产业所占GDP比重下降了12.29个百分点,第二产业所占GDP比重上升了8.34个百分点,第三产业所占GDP比重上升了3.95个百分点。第一产业比重的下降和第二、三产业比重的上升是遵义市产业结构变动的总趋势。

就遵义市发展现状而言,其正处在工业化的中期阶段。在这个阶段,工业化速度将大大加快,粗加工、低附加值、传统产业将迅速做大做强,形成较大的行业规模,建立有一定竞争力的现代产业体系。通过城市化和工业化,改变地区经济格局和产业结构,实现农民向工人的转变,农村向城镇的转变。根据遵义市现有的产业调整速度,今后五年将是该市关键时期,在这期间,第一产业比重将下降到10%以下,工业化程度大大提高,工业领域将形成一批具有带动力的企业集团,部分行业有突破性的增长。

图5-24 遵义市三次产业结构

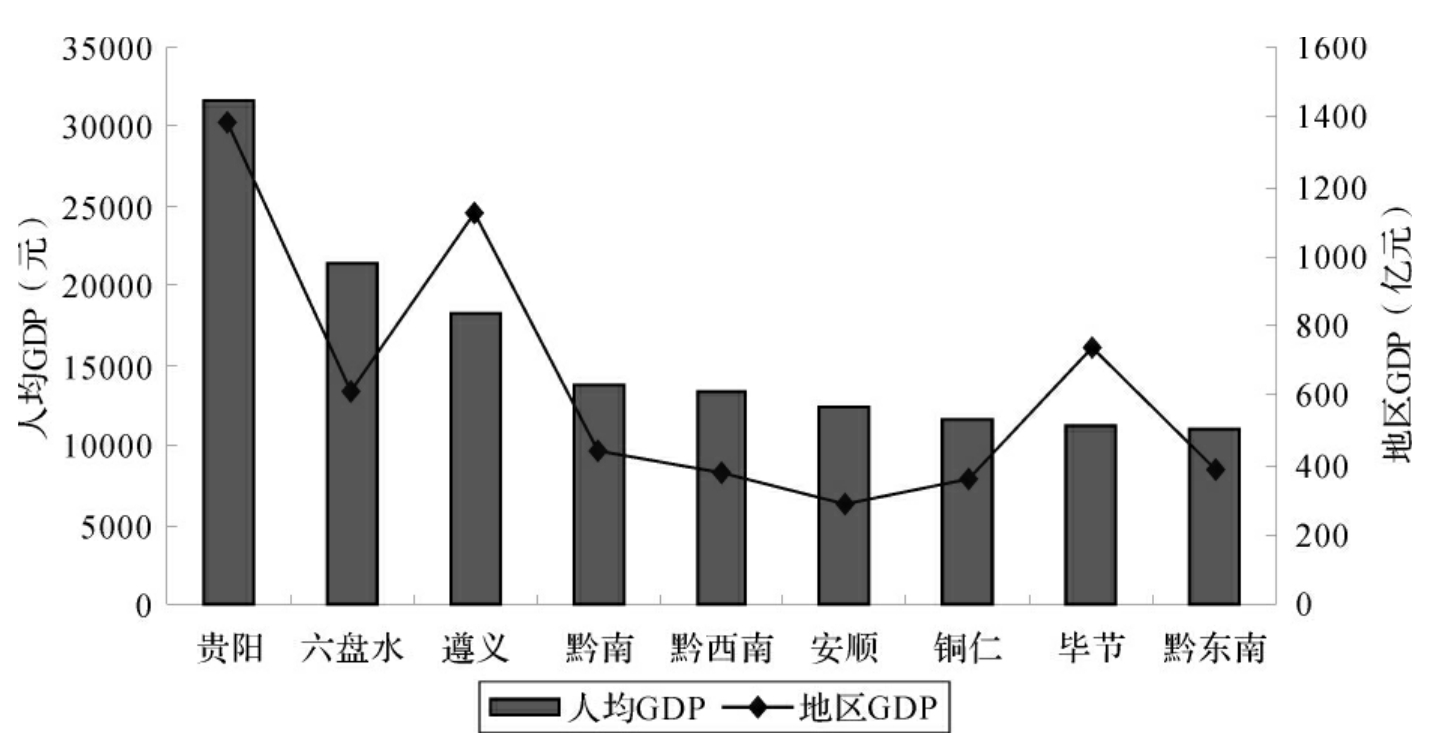

2011年,贵州省实现地区生产总值5701.84亿元,比上年增长15%;人均生产总值16413元,比上年增长16.1%。贵州省各地区经济总量和人均GDP如图5-25所示。从经济总量来看,贵阳市和遵义市是仅有的超过千亿元的两个城市,分别为1383.07亿元和1121.46亿元;安顺市、铜仁市和黔西南州地区GDP最低,不到400亿元。从人均GDP来看,贵阳市、六盘水市和遵义市最高,分别为3.17万元、2.15万元和1.83万元,其他城市均不超过省平均水平,铜仁市、毕节市和黔东南州不到1.2万元。可看出,遵义市虽发展水平不高,但因贵州地区的整体不发达,故而在贵州省内仍可排在前列,为仅次于省会城市的第二大城市。

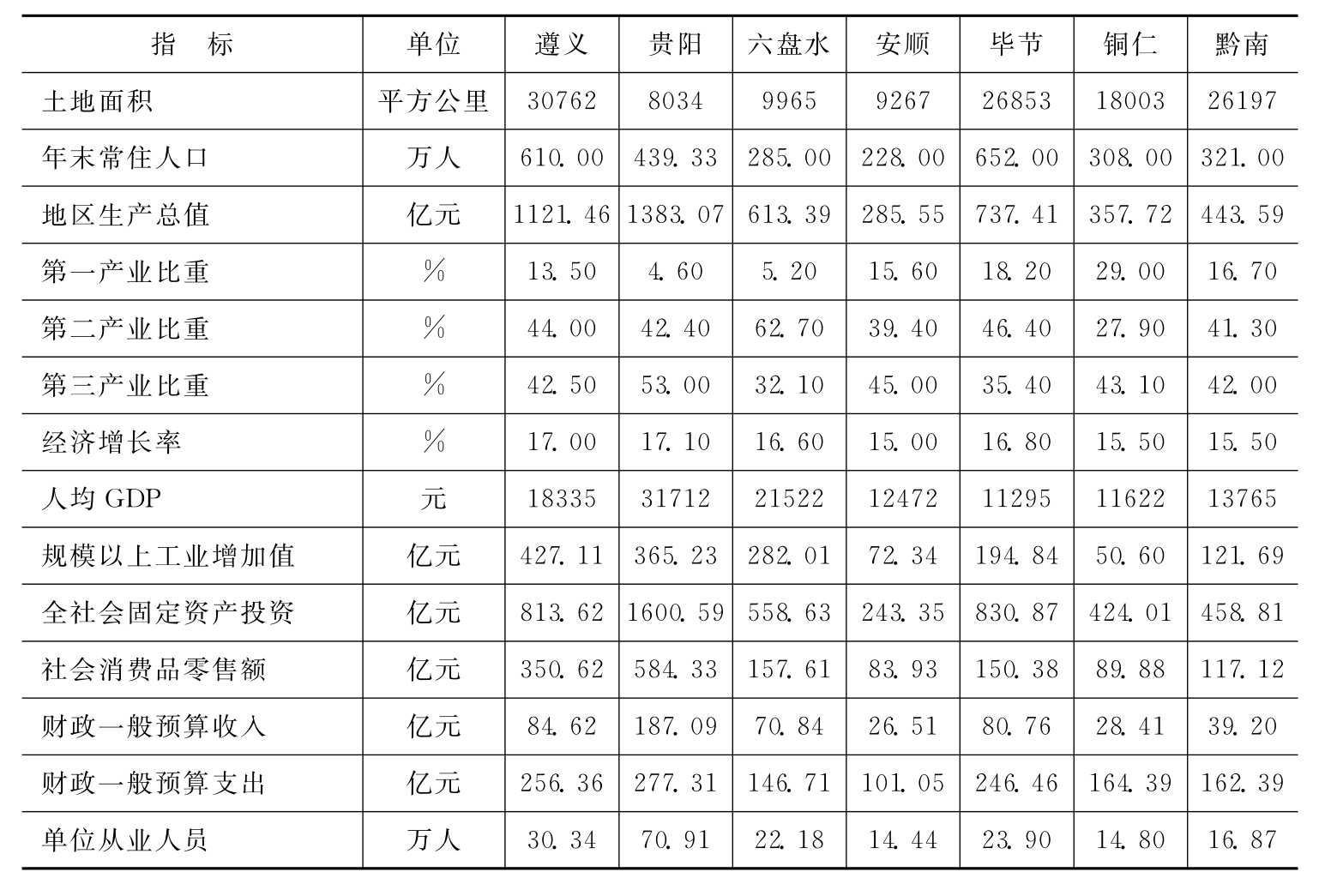

贵州省部分地区经济社会发展比较如表5-26所示。从土地面积、人口、地区GDP、人均GDP、人均收入等各项指标来看,遵义市在贵州省内均处于最前列,部分经济指标仅次于贵阳市。遵义市的工业产值、职工工资两项指标超过贵阳市,固定资产投资、财政收支指标低于贵阳市。总体来看,遵义市是贵州省内较为发达的地区,社会经济发展情况好于周边城市。

图5-25 贵州各地区GDP和人均GDP[24]

表5-26 贵州部分城市基本情况

续 表

三、产业定位

遵义市利用外资情况如表5-27所示。从2001到2011年外商投资有小幅增长,总体来看,在吸引外资方面成效不大。对内开放,吸引市外资金成为该市发展的主要途径。每年数百亿元资金的投入,有力地促进了遵义经济的发展和产业体系的完善。

表5-27 遵义市利用外资情况

根据该市“十一五”规划纲要,该市坚持“兴工强市”的战略。第一产业方面,走高产、优质、高效、生态、安全的农业发展道路,加快形成有竞争力的特色农业产业体系,稳定提高粮、油、烟传统支柱产业,大力发展畜牧业、竹业、药业、辣椒、茶叶、蔬菜等优势特色产业,积极发展“畜、沼、粮、草、渔”良性循环的生态畜牧业,规划建设一批优质特色农产品基地、农业标准化示范区、农业科技示范带和农业观光园区,逐步形成各具特色的区域优势农产品、特色农产品产业带。第二产业方面,坚持走新型工业化道路,加快工业化进程,构建以高新技术产业为先导、传统支柱产业为基础、优势特色产业为支撑的新型工业体系。集中力量加快建设工业六大基地,培育能源、铝业、化工、原材料、机电、食品六个年销售收入上百亿的行业(集团),依托优势资源,加快发展煤化工、铝加工、生物制药等资源精深加工为主的优势特色产业,大力发展机械电子、新材料、中药现代化、食品加工等高新技术产业。第三产业方面,加快发展服务业,加快培育旅游支柱产业。改造提升商贸、餐饮、住宿、交通运输、公用事业等传统服务业,加快发展旅游、现代物流、科技文化、金融保险、信息、中介、会计、设计、房地产、法律服务、咨询服务、社区服务、医疗保健等新兴服务业,提高服务业发展水平。

根据该市“十二五”规划纲要,遵义市定位为“贵州发展一翼”,继续实施工业强市、城镇化带动和农业产业化战略,建设社会主义新农村、推进新型工业化、培育创新型城市、打造文化旅游强市。第二产业方面,大力实施工业强市战略,努力在新型工业化上率先实现突破,立足产业基础和资源比较优势,重点发展白酒、材料(铝、钛、镁、锰、硅、钒、汞、镍、钼等原材料产业;原材料精深加工及新材料产业,做大做强遵义国家新材料产业化基地)、装备制造(机电整机产品、汽车及汽车零部件、摩托车零部件,新能源汽车,做大做强国家火炬计划遵义航天军转民产业基地)、能源、化工(循环经济型煤化工,氯碱化工,石油、天然气、页岩气化工,其他精细化工)、烟草、茶叶、竹产品、特色食品、制药等十大工业及配套产业,培育发展新材料、高端装备制造、新型电子、节能环保、新能源、生物技术、动漫等新兴产业和高技术产业。第一产业方面,加快新农村建设,努力在农业产业化上率先实现突破。大力发展茶叶、中药材、竹业、辣椒、红粱、商品蔬菜、生态畜牧业、干果等特色产业和基地建设,推进优势农产品向优势产区集中,加快农业工业化步伐,提升农产品加工增值水平。第三产业方面,加快发展服务业,努力在文化产业和旅游业转型升级上率先实现突破。大力发展文化产业,以文化旅游、会展、新闻出版、广播影视、演艺娱乐、体育健身、会展文化创意等产业为重点,加快传统特色文化产业发展;以数字网络、文化创意、动漫为重点,积极培育发展新兴文化产业;做大做强旅游业,发展红色旅游、生态旅游、休闲旅游、工业旅游;大力发展金融、物流、会展等生产性服务业,积极发展商贸、住宿餐饮、房地产、社区服务业等生活性服务业。

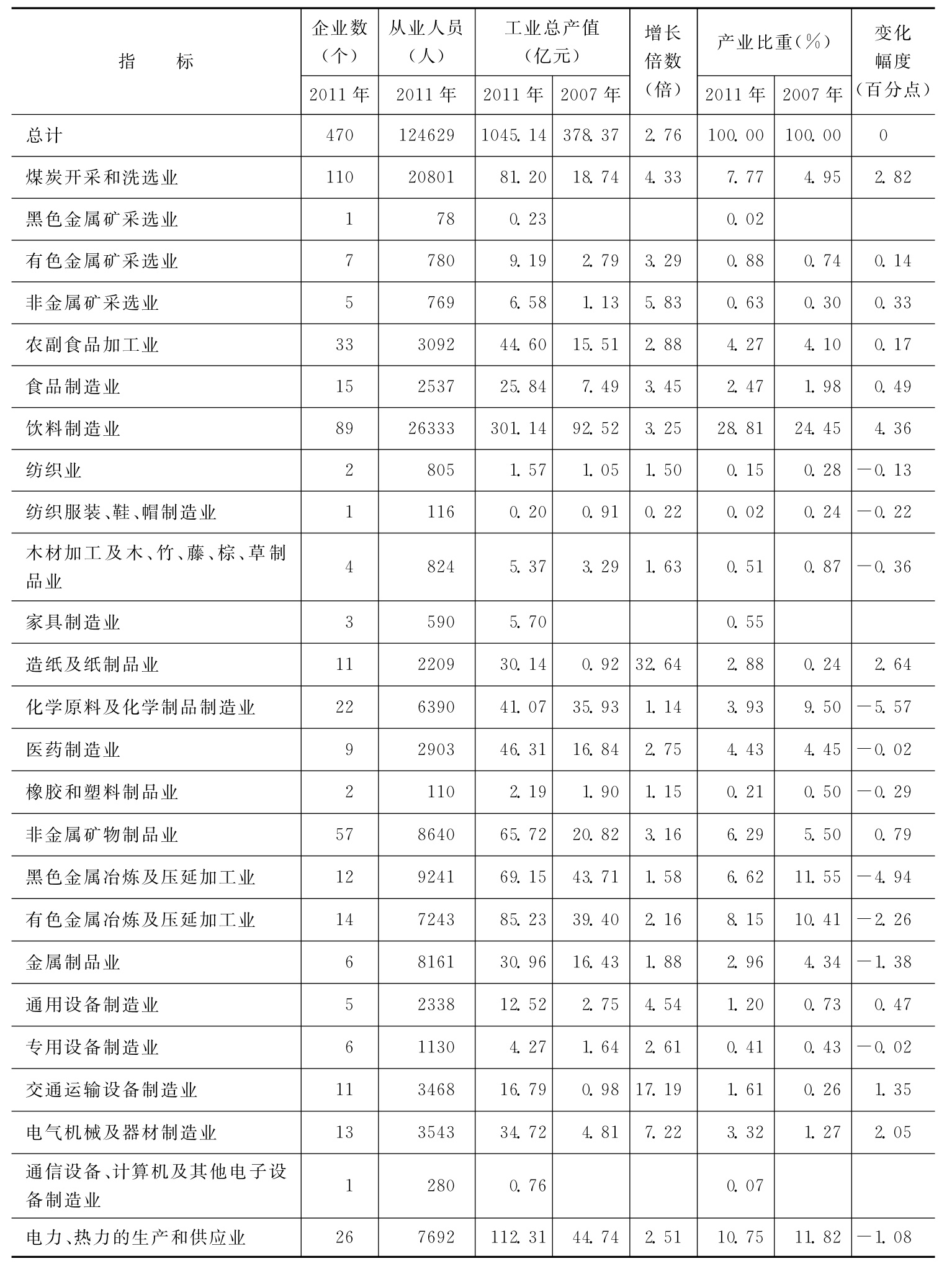

2011年,遵义市全部工业增加值430.98亿元,比上年增长22.5%。规模以上工业增加值421.80亿元,增长22.5%。从轻重工业看,轻工业287.36亿元,增长24.8%;重工业134.44亿元,增长17.6%。其中,煤炭开采和洗选业完成增加值33.87亿元,比上年增长8.7%;饮料制造业完成增加值217.86亿元,增长30.3%;烟草制品业完成增加值35.64亿元,增长5.4%;化学原料及化学制品制造业完成增加值12.45亿元,增长40.2%;医药制造业完成增加值8.36亿元,增长31.4%;非金属矿物制品业完成增加值15.32亿元,增长46.4%;黑色金属冶炼及压延加工业完成增加值8.63亿元,增长31.4%;有色金属冶炼及压延加工业完成增加值12.12亿元,增长59.4%;电力热力的生产和供应业完成增加值27.45亿元,增长0.7%。

遵义市主要工业行业发展情况如表5-28所示。

从规模企业数来看,2011年,超过50家企业的行业有3个。其中,煤炭开采和洗选业、饮料制造业和非金属矿物制品业最多,分别为110家、89家和57家。此外,农副食品加工业、电力热力生产供应业和化工业企业数也较多。

从从业人员数来看,超过1万人的行业有2个,分别是饮料制造业和煤炭开采和洗选业,均在2万人以上。除此之外,黑色金属冶炼和压延加工业、非金属矿物制品业和金属制品业人数也较多,接近万人规模。

从工业总产值来看,超过50亿的产业有6个,其中2个超过百亿。饮料制造业、电力热力生产供应业、有色金属冶炼和压延加工业产值最高,分别为301.14亿元、112.31亿元和85.23亿元,占行业比重在8%—29%之间。除了这些行业之外,煤炭开采和洗选业、黑色金属冶炼和压延加工业等规模也较大。

从产业发展速度来看,2007—2011年,行业平均增速为2.76倍,速度超过5倍的行业有4个,超过10倍的行业有2个。造纸及纸制品业、交通运输设备制造业和电器机械及器材制造业是发展最快的3个行业,分别为32.64倍、17.19倍和7.22倍。除此之外,非金属矿采选业、通用设备制造业发展速度也较快。

从产业变化幅度来看,提高1个百分点以上的行业有5个,饮料制造业、煤炭开采和洗选业、造纸及纸制品业产业比重增加幅度在2.5—5个百分点之间。下降1个百分点以上的行业有5个,黑色金属冶炼及压延加工业和化学原料及化学制品制造业降幅均在5个百分点左右,是比重下降最多的两大行业。

表5-28 遵义市主要行业发展情况[25]

根据表5-28及相关数据,我们对遵义市产业发展情况有了一定的了解。总体来看,遵义市工业发展迅速,内部结构明显优化和提升,现代产业体系逐步完善,部分优势产业继续保持支柱地位。具体来看,饮料制造业产业规模最大,占全市工业产值的1/4,且保持高速增长态势,冶金、化工规模也较大,但产业比重逐步下滑。采掘业、食品制造等产业稳步增长,在地区经济中的比重逐步提高。装备制造业,特别是交通运输设备制造业有了较大突破,其他行业则发展平稳。

四、编委会评价

遵义地处中国西南腹地,气候宜人,风景优美,拥有丰富的能矿资源、文化资源、旅游资源和良好的生态资源。著名的遵义会议在此召开,中国名酒——茅台酒产自该地。国家深入实施的“西部大开发”战略,支持中西部地区承接产业转移和革命老区加快发展;省委、省政府实施“黔中率先崛起、黔北加快跨越”的区域发展战略,加快把遵义建设成为统筹城乡发展的试点市和成渝经济区产业扩散转移的重要辐射区。目前,该市发展基础条件明显改善,工业化、城镇化进程加快,经济发展的内生动力增强,有利于遵义发挥比较优势加速发展。

区位优势:遵义区位优越,交通便捷。该市地处云贵高原北部,北距重庆市中心239公里,南临省会贵阳140公里,黔渝高速公路、210国道、川黔铁路纵贯南北,326国道横跨东西,是大西南通江达海的重要通道和国家长江中上游综合开发区的重要区域,在“泛珠三角”“南贵昆”和“成渝”经济区域中有着不可替代的作用。在建的贵阳至广州高速公路和高速铁路、杭州至瑞丽高速公路、成都至贵阳高速铁路以及即将通航的遵义新舟机场,将为遵义的交通提供更为便捷的条件。

产业优势:遵义产业发展迅速。作为新兴的生态工业城市,该市聚集了贵州茅台集团、长征电气公司、贵州海尔、遵义钛厂等一批知名企业,初步形成了以能源、冶金、食品、医药、化工、机电等为主导的工业体系;遵义素有“黔北粮仓”之称,粮食、油菜籽、烤烟、生猪、茶叶、毛竹、辣椒等农产品产量位居全省之首,农产品基地建设和精深加工开发潜力巨大。“十二五”规划的制定实施,将加速该市优势产业快速增长,也有助于新的经济增长点的培育。

政策优势:作为西部欠发达地区和革命老区,遵义市享受国家和省内各项政策支持。为了更快地促进对内对外开放,鼓励、支持非公有制经济,吸引外来资金项目,该市制定了《遵义市工业招商引资政策》《市人民政府关于促进高星级酒店和会展业发展的意见》《遵义工业园招商引资优惠政策若干规定》等诸多政策意见,在土地、税收、金融、财政等各个方面予以支持,实现地区经济赶超式发展。

五、投资建议

根据遵义市的产业发展现状、未来的产业定位及比较优势,我们认为遵义市值得关注的行业如下:农副食品加工和制造业;饮料制造业;机械制造业。该市的文化旅游业也值得关注。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。