制造业结构变化对生产率增长的影响研究

吕 铁

一、前言

结构变化与生产率增长之间的关系可以用“结构红利假说”加以说明。其主要内容是,由于各部门生产率的水平和增长率具有系统差别,因此当投入要素从低生产率或生产率增长慢的部门向高生产率或生产率增长快的部门转移时,就会促进由各部门组成的经济体的总生产率增长,而总生产率增长率超过各部门生产率增长率加权和的余额就是结构变化对生产率增长的贡献,即“结构红利”。这一假说的基本思想较早反映在克拉克和库兹涅茨等人关于经济发展和产业结构关系的研究成果中,并继而成为增长核算文献的一个分析重点(Denison,1967;Maddison,1987)。近10年来,一些经济学家如Grossman和Helpman(1991)、Lucas(1993)以及Nelson和Pack(1999)等,又都在他们的经济增长理论模型中重新强调了结构变化对生产率增长的重要性。

围绕上述假说,20世纪50年代以来,经济学家运用许多国家不同发展阶段的统计资料进行了大量的实证研究。但是,绝大多数这方面的研究都集中于结构变化的较高层次,即农业与非农产业或三次产业的结构变化对生产率增长的影响,而对工业化过程中另一更具体层次的结构变化,即制造业结构变化对生产率增长影响的研究却极为鲜见。前一类研究的大量结论基本上都是肯定性的,也就是投入要素由农业向非农产业转移会对生产率增长产生显著影响。后一类研究得出的结论并不一致。Salter(1960)的研究表明,1924~1950年英国制造业28个行业的结构变化对生产率增长的作用是显著的。而Timmer和Szirmai(2000)关于1963~1993年印度、印度尼西亚、韩国和台湾省4个亚洲国家和地区13个制造业行业,以及Fagerberg(2000)关于1973~1990年39个国家24个制造业行业的结构变化对生产率增长影响的研究则并没有证实上述假说。虽然仅从这些相当有限的研究中还难以作出判断,但从中可以看到,制造业的结构变化是错综复杂的,其对生产率增长影响的显著性可能会随着发展阶段的变化呈现很大的差别。这就表明,有必要针对具体国家不同发展阶段制造业结构变化与生产率增长的关系进行更多的实证研究。

根据“结构红利假说”,一个国家如果致力于发展那些技术含量高、技术进步快的产业,那么相对于其他国家而言就会享有更高的生产率增长率,就可以在同样的投入条件下获得更多的产出;反之,那些偏重发展低技术产业的国家则只能期望较低的生产率增长率。当然,随着经济全球化趋势的增强,各国之间的生产率差距由于受到价格变化的作用而并不完全等同于其福利差距。但是,如果高技术产品的生产者能够通过控制价格来赢得大部分技术进步收益的情况发生,那么专业化于低技术产业国家的发展前景将是十分暗淡的。这时,通过政策干预调整这些国家的产业发展方向就成为必然选择。研究制造业结构变化与生产率增长的关系有助于对制造业的生产率增长点并进而对制造业的结构调整方向有更清晰的了解。

进入20世纪80年代后,信息技术革命开始兴起并迅速向前推进。作为与信息技术革命具有直接联系的电子及通信设备行业,其在资本深化、劳动质量改善和产出增长等方面都深受影响(Jorgenson& Stiroh,1999)。许多分析表明,在绝大多数工业化国家和新兴工业化国家中,这个时期电子及通信设备行业的产出增长率和生产率增长率均远远高于制造业的其他行业。这样,电子及通信设备行业的发展到底在多大程度上影响制造业的生产率增长,自然成为人们关注的问题。尽管已有不少研究肯定这个行业的发展对制造业生产率增长的重要作用,但对此仍然存在质疑(Gordon,1999)。进一步分析讨论制造业这一结构变化的生产率增长效应,无疑可以为促进电子及通信设备行业的持续发展和制造业增长质量的提高提供必要的政策依据。

与国外的研究状况相似,我国在这一领域的研究也基本局限在对农业和非农产业结构变化或三次产业结构变化的生产率增长效应的讨论上(郭克莎,1993;胡永泰,1998;蔡和王德文,1999)。迄今为止,似乎只有郑玉歆(1993)对1980~1990年我国制造业结构变化的生产率增长效应作过简要探讨。在这篇文章中,就改革开放以来我国及各地区的制造业结构变化对劳动生产率增长的影响作出详细分析。在着重考察制造业平均结构变化对生产率增长影响的同时,也兼顾讨论电子及通信设备行业结构发展的生产率增长效应。

二、制造业的结构变化与生产率增长差异

制造业的结构变化构成总生产率增长的一个重要来源这个假说,实际上涉及两个基本前提:一是不同行业生产率的水平和增长率存在显著差异;二是投入要素随时间变化向高生产率和生产率高增长的行业转移。因此,要考察制造业结构变化对生产率增长的影响,就应该了解制造业的结构变化和生产率增长差异的状况。

要对我国制造业的结构变化和生产率增长差异进行分析,需要使用分行业的增加值和劳动投入的相关统计数据。为了增强可比性,我们对统计数据处理作如下说明:①从1998年开始,具有分行业数据的制造业统计口径从独立核算企业改变为规模以上企业,这一变化使1998年前后分行业的增加值和劳动投入的统计数据缺乏可比性。为了避免统计口径变化的影响,本文把分析时期限定在1980~1997年。②为了减少1993年以来制造业的行业分类变化的影响,我们将制造业重新调整为26个行业,目的是把1993年前后不同的行业分类尽可能地统一起来。③制造业分行业的增加值数据1992年以后才开始公布,1993年以前只有净产值数据。这里将1993年以前的分行业净产值数据与相应行业当年提取的折旧基金相加用以近似分行业增加值。④为了扣除制造业分行业增加值数据的价格变动影响,需要获得分行业的增加值价格缩减指数。本文采用隐含的分行业总产值价格指数替代所需的增加值价格缩减指数。⑤我们将劳动生产率定义为单位劳动投入人数每年产出的增加值,这意味着忽略不同年份劳动小时差异的影响。

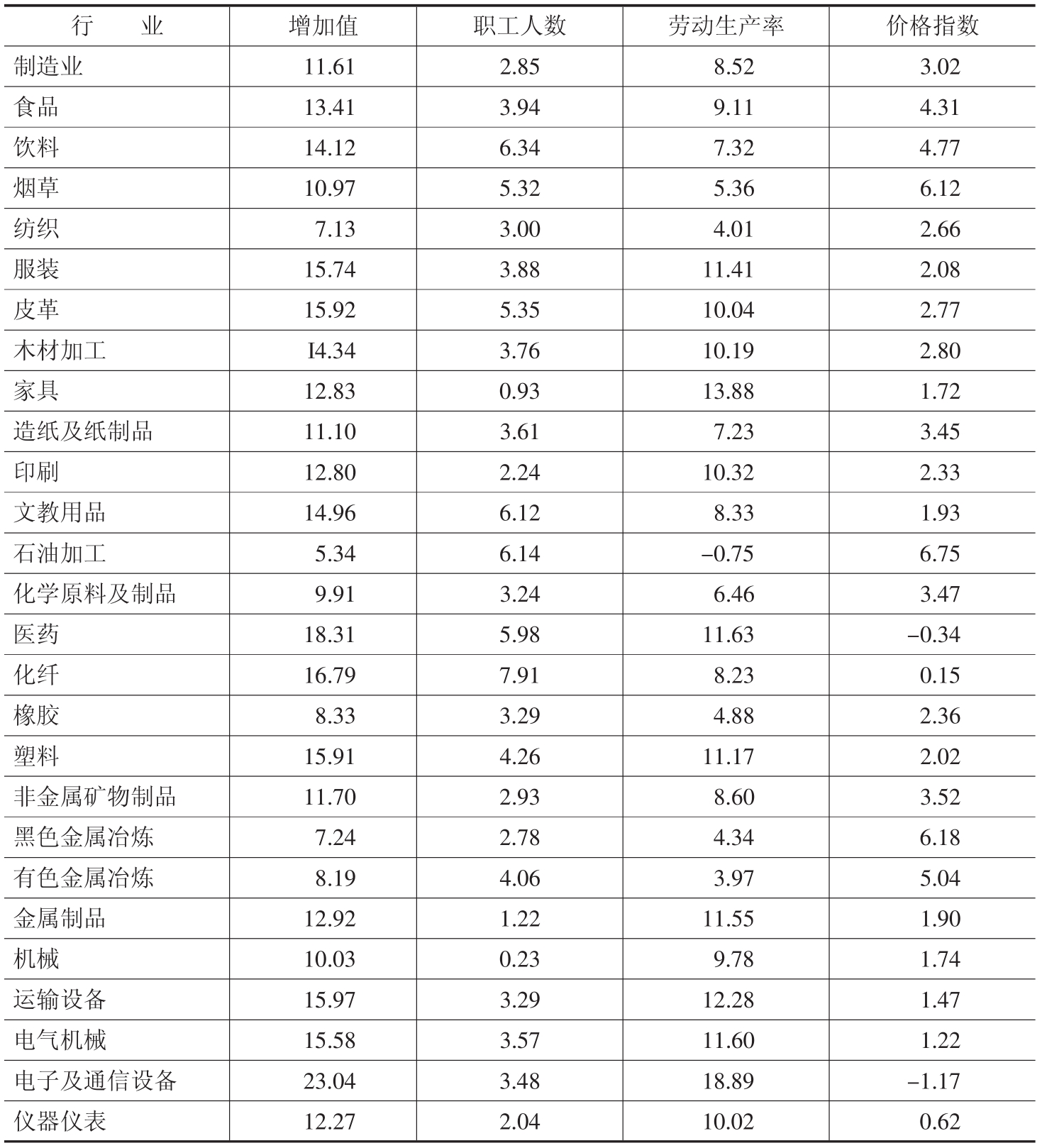

表1报告的1980~1997年我国制造业分行业增加值、职工人数、劳动生产率和价格指数的增长情况表明。这一时期制造业不同行业之间各种指标的增长速度差异相当明显。从增加值的增长看,整个制造业年平均增长11.61%,高于这个增长率的行业有17个,其中增长最快的电子及通信设备行业的增长率达到23.04%,几乎超出制造业年平均增长率1倍。其他增长率在15%以上的行业包括医药、化纤、运输设备、皮革、塑料、服装和电气机械等行业;在低于制造业增长速度的9个行业中,石油加工、纺织和黑色金属冶炼等行业增长最慢。制造业各行业的增长速度差异导致制造业结构呈现出较大变化。1997年与1980年相比,比重增加较大的行业是电子及通信设备(+ 6.79%)、运输设备(+ 3.41%)、电气机械(+2.78%)和医药(+2.14%)等,比重降低较多的行业包括纺织(-7.35%)、黑色金属冶炼(-5.14%)、石油加工(-3.43%)和化学原料及制品(-2.28%)等。由此可见,比重增加较大的行业均属于技术密集型行业,而比重降低较多的行业则包括劳动密集型行业本密集型行业。

表1 1980~1997年我国制造业分行业的增加值、职工人数、劳动生产率和价格指数的年平均增长率(%)

注:①表中数字均为独立核算企业数字。②增加值增长率和价格指数增长率按1990年不变价格计算。③职工人数为年平均数。④制造业数字为表中26个行业的合计数字,不包括其他制造业行业。

资料来源:根据《工业统计年报(行业册)》(1980~1997)中的有关数据整理计算。

与增加值增长率的变化幅度相比,劳动投入增长率幅度要小得多。职工人数增长率高于制造业职工人数增长率2.85%的行业有20个,其中增长率高于5%的行业包括化纤、饮料、石油加工、文教用品、医药、皮革和烟草7个,其他13个行业的增长率在2.93%~4.26%之间;于制造业职工人数增长率的6个行业中,家具行业为长(-0.93%),机械行业也仅略为增长(0.23%),其个行业的增长率在1.22%~2.78%之间。劳动投入结变动状况是,食品、饮料、医药、皮革、服装、电气机械等行业的比重增加较大,上升幅度均在0.50%~0.99%之间;比重下降最大的是机械和金属制品行业,两者分降6.92%和1.26%。这些分析显示,劳动投入结构变化要方向并不确定,但似乎更偏向于劳动密集型行业。

增加值增长幅度与劳动投入增长幅度的差距构成生产率的增长空间。总体上看,行业之间的劳动生产率差距十分明显,增长最快的电子及通信设备行业与增长的石油加工行业高低相差近20个百分点。在高于制造业劳动生产率增长率8.52%的15个行业中,几乎所有的技术密集型行业,如电子及通信设备、医药、电气机械、仪器仪表和机械等行业都名列其中,此外也包括食品、服装、皮革、木材加工和家具等劳动密集型行业;其余11个行业的劳动生产率增长率则均低于制造业劳动生产率增长率,这其中既包括黑色金属冶炼、有色金属冶炼、化学原料及制品、化纤和石油加工等资本密集型行业,也有饮料、烟草、纺织和橡胶等劳动密集型行业。劳动生产率增长率的上述行业分布表明,在行业的技术复杂性与生产率增长之间存在着一定的联系。当然,除技术复杂性外,还有很多其他因素也对劳动生产率的增长产生重要作用,如需求因素和资本深化程度等。

如果将各行业的价格指数与相应行业的劳动生产率增长率联系起来,可以发现两者之间存在明显的负相关关系。我们看到,在劳动生产率增长率高于制造业劳动生产率增长率的15个行业中,有13个行业的价格指数增长幅度低于制造业的价格指数增长幅度,只有食品和非金属矿物制品这两个行业例外;另外,在劳动生产率增长率低于制造业劳动生产率增长率的11个行业中,有7个行业的价格指数增长幅度高于制造业的价格指数增长幅度,例外的行业是文教用品、化纤、橡胶和纺织等4个行业。根据新古典经济学理论,在完全竞争市场上,由技术进步导致的生产率增长将会引起价格的相应下降;而在另一种极端情况下,当垄断者具有控制价格的能力时,技术进步导致的生产率增长与价格变动之间将不存在相关关系。因此,通过生产率增长与价格变动的相互关系可以在一定程度上对行业的市场结构状况作出判断。制造业生产率增长与价格变化之间的负相关关系表明,我国制造业各行业基本上都属于竞争性行业,其中电子及通信设备行业的竞争程度最为激烈。

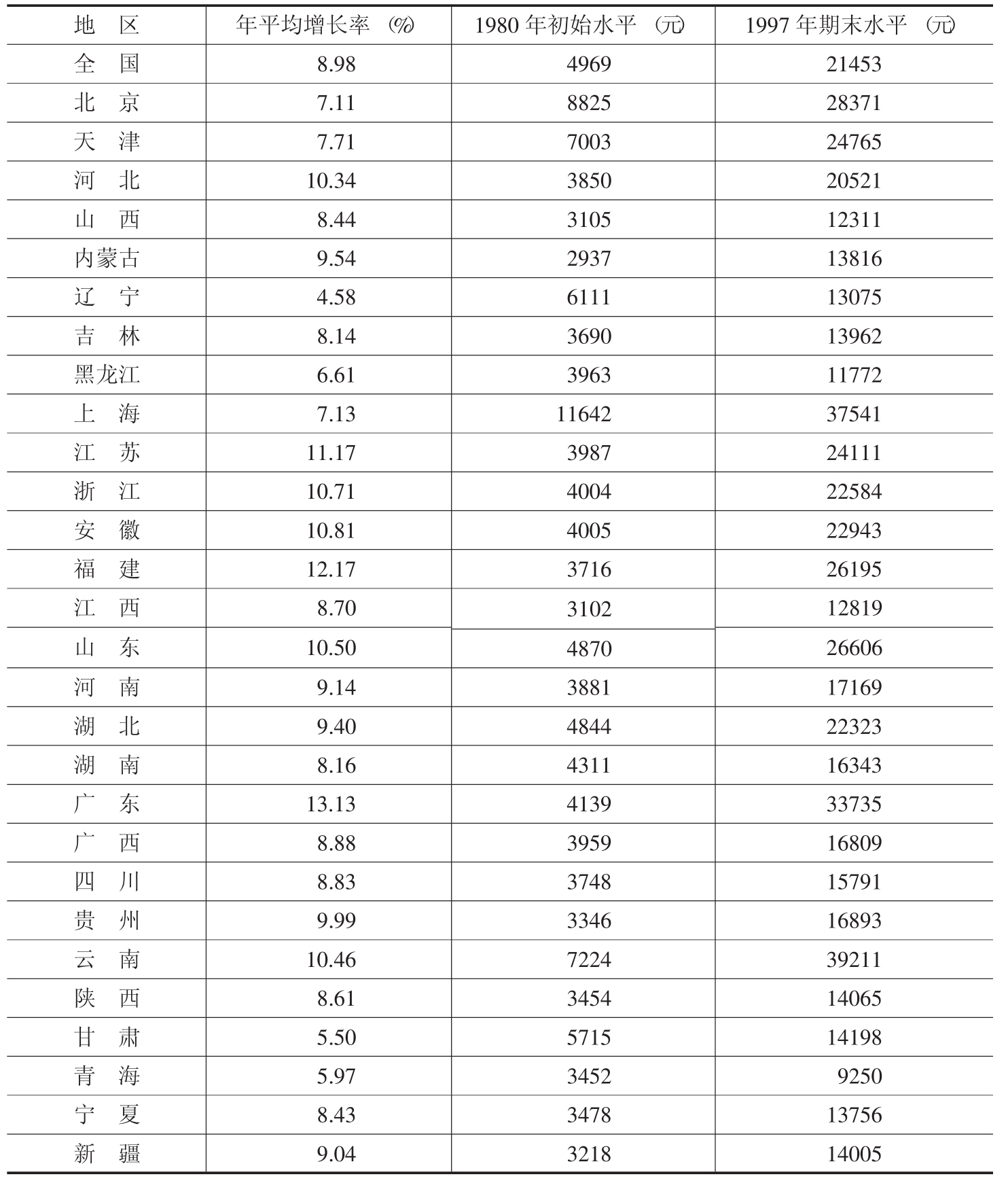

1980~1997年我国各地区制造业劳动生产率增长率及其初始水平的差异状况列示于表2。我们注意到,表2中反映的28个地区之间制造业劳动生产率的增长差异要明显小于前述制造业26个行业之间的劳动生产率增长差异,因为前者的大小极值差和标准差分别为8.55和1.92,而后者则分别为19.64和3.82。由此说明制造业内部的行业特征差异十分明显,从而进一步揭示了分析结构变化影响的必要性。表2的数据还表明,劳动生产率增长率与初始劳动生产率水平之间具有某种联系。在高于全国平均劳动生产率增长率8.98%的13个地区中,有12个地区的初始劳动生产率水平低于全国平均初始劳动生产率水平,只有云南例外;而在高于全国平均初始劳动生产率水平的6个地区中,有5个地区的劳动生产率增长率低于全国平均劳动生产率增长率,例外的地区仍是云南。初始水平较低的地区其劳动生产率有可能得到更快增长,这个结果在某种程度上显示了后发优势的作用。另外,我们也能看到并不是所有初始水平较低的地区都必然会获得较高的劳动生产率增长率,说明后发优势的发挥还需要具备多种其他条件。

三、制造业结构变化的生产率增长效应

考察结构变化对生产率增长的影响可以应用不同的方法,但多数研究者均采用转移—份额法(Shift-share Analysis)进行分析。根据这种最早由Fabricant(1942)提出并经Massell(1961)扩展的方法,总生产率增长可以被分解为部门生产率增长的贡献和结构变化的贡献,而结构变化的贡献又被进一步分解为静态转移效应和动态转移效应。以下我们也将使用这种方法来分析我国制造业结构变化对劳动生产率增长的影响。

表2 1980~1997年我国各地区制造业劳动生产率的变化

注:①各地区制造业包括的行业范围均为26个行业,不包括其他制造业行业。②计算表中数字所需的各地区制造业分行业价格缩减指数均采用全国制造业相应行业的价格缩减指数。③表中数字均按1990年不变价格计算。④广东和四川的数字分别包括海南和重庆的数字。⑤由于西藏制造业的分行业数据不全,因此不予分析。⑥全国的数字为表中28个地区的合计数字。

资料来源:根据《工业统计年报(地区册)》(1980~1997)中的有关数据整理计算。

如果假定P为制造业劳动生产率,下标i表示制造业行业,Si为行业i占制造业劳动投入的比重,另一个下标0则表示初始水平,ΔP和ΔS分别为劳动生产率和劳动投入比重的增量,那么则有:

ΔP=∑(Pi0ΔSi+ PiΔSi+ Si0ΔPi)

用制造业劳动生产率的初始水平P0分别除以上述方程的两端,就得到制造业劳动生产率增长率的分解方程。上式右边第一项为静态转移效应,反映劳动投入向具有较高初始劳动生产率水平的行业转移时引致的劳动生产率增长效应;第二项为动态转移效应,反映劳动投入向具有较高劳动生产率增长率的行业转移时引致的劳动生产率增长效应,这两项效应之和即为结构变化对制造业劳动生产率增长的贡献;第三项则为行业内部劳动生产率增长对制造业劳动生产率增长的贡献。

应该指出,转移—份额分析法的计算结果并没有包括结构变化对生产率增长的全部影响,因为这种方法不能反映规模收益递增的作用。我们知道,收益递增既包括由于劳动分工和专业化所带来的静态收益,又包括由于产出增长引致的技术进步所产生的动态收益。因此,如果各行业的规模收益存在差异并且劳动投入向具有更高收益的行业转移,那么结构变化对生产率增长的实际影响就会大于根据转移-份额法得出的结果。

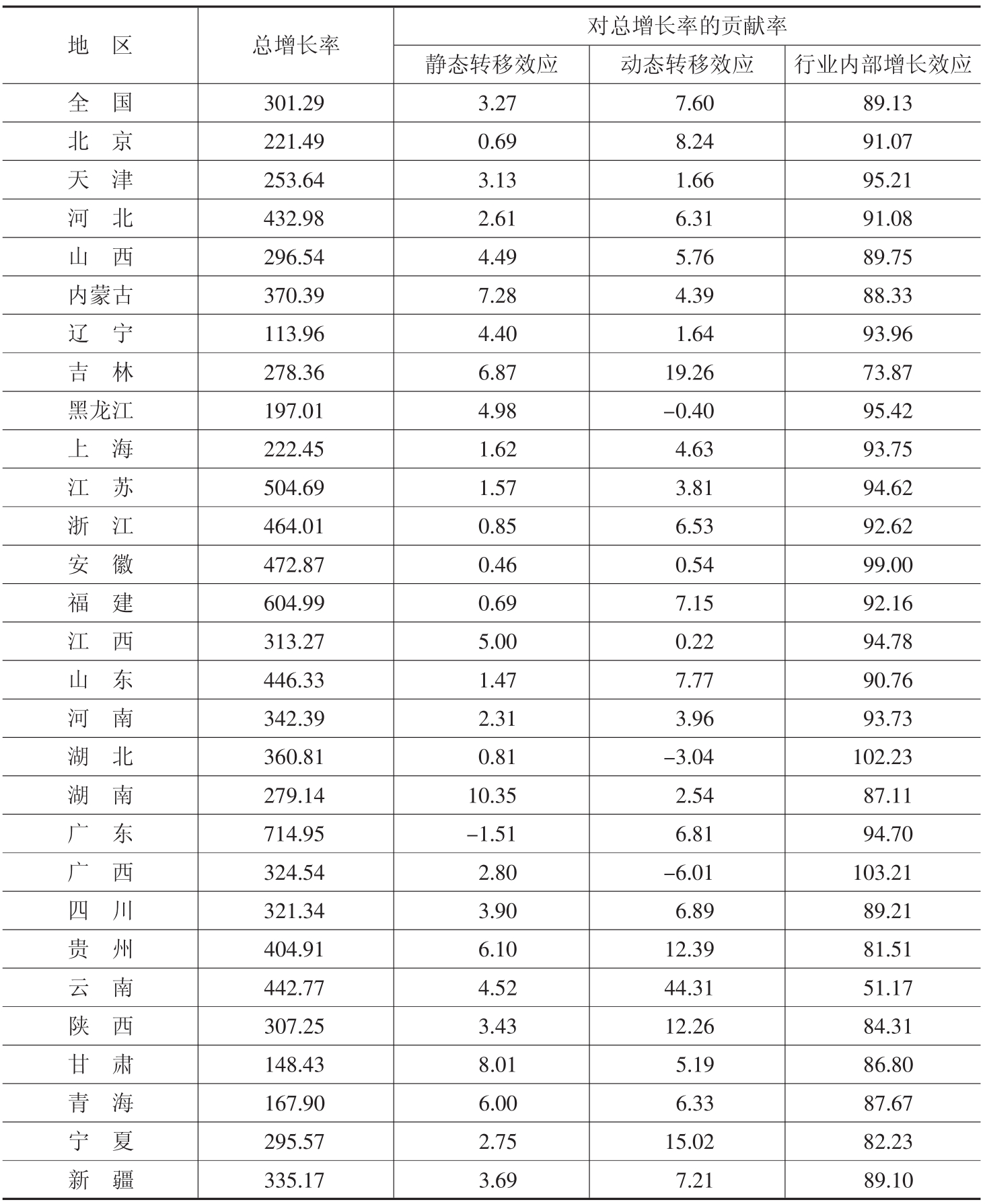

表3是对我国各地区制造业劳动生产率增长通过转移-份额法分解得到的结果。从全国的情况看,对制造业劳动生产率增长具有压倒性贡献的因素是各行业内部劳动生产率增长的影响,其贡献率达到89.13%;劳动投入从低劳动生产率行业向高劳动生产率行业转移的影响,也即静态转移效应微不足道,其贡献率仅为3.27%;与静态转移效应相比,劳动投入从劳动生产率低增长行业向高增长行业转移的影响,也即动态转移效应有所增强,但其贡献率也只有7.6%。总的说来,1980~1997年,包括静态转移效应和动态转移效应的结构变化因素对我国制造业劳动生产率增长的贡献率为10.87%,尽管起到一定的作用,但似乎尚未构成影响制造业劳动生产率增长的重要因素。分地区的情况是,云南和吉林这两个地区的结构变化对各自制造业劳动生产率增长的影响较大,其贡献率分别达到48.83%和26.13%,是决定制造业劳动生产率增长不可忽视的因素。结构变化对制造业劳动生产率增长具有一定促进作用,但与行业内部劳动生产率增长的影响强度相比又存在较大差距的地区包括贵州、宁夏、陕西、甘肃、湖南、青海、内蒙古、四川、新疆和山西10个地区,其贡献率均在10%~20%之间。值得注意的是,这些地区均属于中西部不发达地区。广西和湖北地区结构变化影响的贡献率分别为-3.21%和-2.23%,成为阻碍各自劳动生产率增长的因素。其余14个地区结构变化的影响虽然存在但强度很小,其贡献率均低于10%。

表3 1980~1997年我国各地区制造业劳动生产率增长的影响因素分解(%)

资料来源:根据《工业统计年报(地区册)》(1980~1997)中的有关数据整理计算。

为什么我国制造业的结构变化总体上并没有能够像农业和非农产业的结构变化那样产生明显的“结构红利”。对比“结构红利假说”的两个前提条件可以发现,原因在于我国制造业劳动投入的平均结构变化并没有明显地向高劳动生产率和劳动生产率高增长的行业倾斜。以全国的情况为例,1997年与1980年相比,劳动生产率增长最快的3个行业电子及通信设备、家具和运输设备行业劳动投入的合计比重仅增加0.09个百分点,劳动生产率增长高于制造业平均增长率的机械行业的劳动投入比重更是下降了6.92个百分点;反过来,劳动生产率低于制造业平均增长率的饮料、化纤和化学原料及制品等3个行业劳动投入的合计比重反而增加了1.95个百分点。至于这一时期我国制造业劳动投入的结构变化没有更倾向于高劳动生产率和劳动生产率高增长的行业,其中的原因是相当复杂的。一般地说,国内需求结构的变化通过产出结构的变化决定着劳动投入结构的变化。但国内需求结构的变化又要受到外贸结构变化的影响,并且劳动投入结构的变化也会由于资本深化等因素的作用与产出结构的变化发生偏差。因此,在一定时期内,制造业劳动投入结构的变化方向是由多种因素共同决定的,并不总是符合工业发展理论描述的长期变动方向。具体到我国的情况,制造业劳动投入的结构变化未能向高劳动生产率或劳动生产率高增长的技术密集型行业倾斜是由两方面因素共同决定的。其一,目前我国对技术密集型行业产品的很大一部分需求是通过进口来满足的,这就使相应的国内需求受到挤压,并进而通过产出的传递作用影响到劳动投入向技术密集型行业流动;其二,由于工业发展阶段的作用,再加上外资大量涌入的影响,我国技术密集型行业的资本深化程度迅速提高,由此造成这些行业的劳动吸收能力相对下降。

在28个地区中,作为例外的云南和吉林两个地区制造业的结构变化能够产生较大“结构红利”的原因,正是因为满足了“结构红利假说”的两个前提条件。也就是说,这两个地区制造业劳动投入的结构变化更倾向于高劳动生产率和劳动生产率高增长的行业。例如,云南的烟草行业和吉林的运输设备行业的劳动生产率年平均增长率分别高达13.57%和10.41%,两者的劳动投入比重也分别相应增加了2.52个百分点和6.21个百分点。

我国制造业的结构变化对劳动生产率增长的影响十分有限,这只是针对制造业的平均结构变化得到的结论。但是,平均结构变化的生产率增长效应并不能代表具体行业的结构变化的生产率增长效应。在以上讨论的基础上,还有必要进一步考察某些特殊行业的结构变化引致的劳动生产率增长效应。在这方面,尤其值得研究的是电子及通信设备行业,一是因为它在我国制造业各行业中享有最高的劳动生产率增长率;二是因为这个行业作为信息技术革命的基础行业,必然会对其他行业产生较大的影响。

这里关注的问题是,增加电子及通信设备行业的劳动投入比重到底会在多大程度上促进我国制造业劳动生产率的增长。首先来看转移-份额法给出的计算结果。就全国而言,如果电子及通信设备行业的劳动投入比重提高1%,其静态转移效应和动态转移效应将共计带动制造业劳动生产率增长0.11%。从地区层面考察,福建、北京和广东等3个地区的效应最大,三者的电子及通信设备行业劳动投入比重每增加1%,将分别带动各自的制造业劳动生产率增长0.25%、0.2%和0.19%。此外,四川、陕西、江苏和湖北等4个地区的效应分别为0.16%、0.14%、0.13%和0.12%,其余21个地区的效应则分别等于或低于全国0.11%的平均水平。

然而,应该强调的是,由于转移-份额法不能反映电子及通信设备行业实际存在的如下间接效应,上述计算结果有可能严重低估了这个行业的结构变化对制造业劳动生产率增长的重要性。第一,电子及通信设备行业既是技术进步机会最多的行业,同时又是竞争程度最为激烈的行业。由于竞争导致的产品价格相对下降,将使这个行业技术进步所产生的大量经济收益向其他关联行业溢出。这样,其他行业的生产率增长份额中就有相当部分实际上属于电子及通信设备行业的贡献。第二,在信息技术革命不断深入的大环境下,电子及通信设备行业的众多产品无疑将会被其他行业作为生产性投入而广泛应用于生产过程的各个环节,从而有助于这些行业的产品创新、工艺创新、组织创新和管理创新,并进而推动其生产率的增长。由此可见,对于电子及通信设备行业来说,包括上述间接效应在内的全部效应很可能要明显大于根据转移—份额法得出的直接效应。实际上,已有来自若干国家的证据表明,电子及通信设备行业的技术进步确实存在显著的间接效应(Goto& Suzuki,1989;Bernstein,1997)。

为了形成一个相对确定的结果,这里采用最小二乘法对我国各地区的制造业劳动生产率增长与电子及通信设备行业劳动投入比重变化的关系进行回归分析。在回归方程中,我们还加入各地区制造业的初始劳动生产率水平作为条件变量,以便观察是否存在追赶效应。实际的估计方程是:

Y= 9.256+ 0.532X1- 0.037X2

(0.784)(4.576)(-1.853)

判决系数R2= 0.60。其中,Y为1980~1997年各地区制造业劳动生产率的年平均增长率,X1为1997年与1980年相比各地区电子及通信设备行业劳动投入比重的增量,X2为1980年各地区制造业的劳动生产率水平。回归结果表明,增加电子及通信设备行业的劳动投入份额对制造业劳动生产率的增长有明显促进作用,并且影响程度要远大于依据转移-份额法得出的直接效应。具体地说,如果有1%的劳动投入从其他行业转移到电子及通信设备行业,那么制造业的劳动生产率有望增长0.53%。这个回归结果揭示的电子及通信设备行业结构变化对制造业劳动生产率增长的影响是相当大的,我们以制造业劳动生产率增长最快的广东为例来说明。1980~1997年,广东制造业的劳动生产率年平均增长13.13%,其电子及通信设备行业的劳动投入比重增加7.3%,这就意味着广东制造业的劳动生产率增长中有29.58%的份额从统计上可以被电子及通信设备行业劳动投入比重增加这一因素所解释。上述回归方程还表明,各地区之间的制造业劳动生产率存在着一定的追赶效应,但总体而言这种追赶效应相对较弱。

四、结论及启示

主流的观点认为,工业发展的标准概念是指一般消费品工业、中间投入品工业和资本品及耐用消费品工业的相对重要性依次递升,而投入要素沿着这个阶梯转移实际上就是结构升级的过程,并且这种结构升级将对总生产率的增长产生显著的推动作用(Chenery& Taylor,1968)。但是,本文采用1980~1997年我国及各地区的制造业样本数据经转移-份额法计算得出的结论是,我国制造业的结构变化对劳动生产率增长的影响尽管存在但并不明显。这就表明,与早期的工业发展文献所指出的在制造业各行业的生产率增长与劳动投入增长之间存在着较强的正相关关系的情况不同,这一时期我国制造业两者之间的关系相当模糊。也就是说,劳动投入并没有明显地向生产率高增长的行业转移。结合近期国外的相关研究也得出类似结论(Timmer& Szirmai,2000;Fagerberg,2000)的事实,值得思考的问题是,这样的结论到底是仅仅反映制造业特定时期的结构变化状况,还是揭示了新的发展条件下制造业结构变化不同于过去的一般特点。这无疑需要进一步的研究去证明。

从本文的分析中得到的另一个结论是,增加电子及通信设备行业的劳动投入比重能够显著促进制造业劳动生产率的增长。虽然电子及通信设备行业的发展收益主要体现在间接效应上,但有研究证明这个行业的绝大部分间接效应通常局限在地区和国家的范围内(Henderson et a1.,1993)。由此表明,如果一个地区和国家致力于发展电子及通信设备行业,那么其制造业将会获得额外的增长收益。但是也要看到,进入电子及通信设备行业是有条件的,而且其作为制造业中的技术领先行业这一前提也可能随时间变化而改变。因此,从我们的结论中引伸出的政策含义并不是各地区不顾现有条件的约束而盲目发展电子及通信设备行业。

参考文献:

[1]郭克莎:《中国:改革中的经济增长与结构变动》,上海三联书店,1993年。

[2]胡永泰:《中国全要素生产率:来自农业部门劳动力再配置的首要作用》,《经济研究》1998年第3期。

[3]蔡昉和王德文:《中国经济增长可持续性与劳动贡献》,《经济研究》1999第10期。

[4]郑玉歆:《80年代中国制造业生产率变动及其来源》,载于郑玉歆、[美]T.G.罗斯基主编:《体制转变中的中国工业生产率》,社会科学文献出版社,1993年。

[5]Denison,E.F.,1967,“Why Growth Rates Differ:Postwar Experience in Nine Western Countries”,Brookings Institution,Washington,DC.

[6]Maddison,A.,1987.“Growth and Slowdown in Advanced Capitalist Economies:Techniques of Quantitative Assessment”,J.Econ.Literat,25.

[7]Grossman,G.M.,Helpman,E.,1991,Innovation and Growth in the Global Economy,M IT Press,Cambridge,USA.

[8]Lucas,R.E.,1993,“Making a Miracle”,Econometrica,61.

[9]Nelson,R.R.,Pack,H.,1999,“The Asian Miraele and Modern Growth Theory”,Econ.J.,109.

[10]Salter,W.E.G.,1960,Productivity and Technical Change,Cambridge University Press,Cambridge,UK.

[11]Timmer,M.P.,Szirmai,A.,2000,“Productivity Growth in Asian Manufacturing:the Structural Bonus Hypothesis Examined”,Structural Change and Economic Dynamics,11.

[12]Fagerberg,J.,2000,“Technological Progress.Structural Change and Productivity Growth:a Comparative Study”,Structural Change and Economic Dynamics,11.

[13]Jorgenson,D.W.,Stiroh,K.J.,1999,“Information Technology and Growth”,The American Economic Review,89(2).

[14]Gordon,R.J.,1999,“U.S.Economic Growth Since 1870:One Big Wave?”,The American Economic Review,89(2).

[15]Massell,B.F.,1961,“A Disaggregated View of Technical Change”,J.Polit.Econ.,69.

[16]Go to.A.,Suzuki.K.,1989,“R&D Capital,Rate of Return on R&D Investment and Spillover of R&D in Japanese Manufacturing Industries”,The Review of Economics and Statistics,LXXI(4).

[17]Bernstein,J.,1997,“Inter-industry R&D Spillovers for Electrical and Electronic Products:the Canadian Case”.Economic Systems Research,9.

[18]Chenery,H.B.,Taylor,L.,1968,“Development Patterns among Countries and over Time”,Rev.Econ.Star.,50.

[19]Henderson,R.,Jaffe,A.B.,Trajtenberg,M.,1993,“Geographic Localization of Knowledge Spillovers as Evidenced by Patent Citations”,Quarterly Journal of Economics,108.

(原载《管理世界》2002年第2期)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。