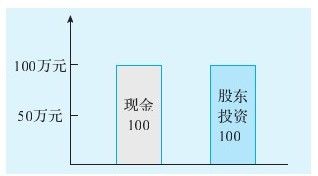

一、公司创立

股东甲投资100万元现金设立公司ABC。这是公司的第一笔交易。简单的一笔交易,在财务上需要分成两个方面来表达:

◆从资金的使用方面:公司有了100万元现金资产;

◆从资金的来源方面:这个钱是股东甲投资的。

如图5-2所示,我们用柱状图来表示资产负债表:两根柱子分别表示资产负债表的两个方面。左边现金100万元,代表资金的使用状态;右边股东投资100万元,代表的是股东甲对公司拥有的权利。两根柱子一样高,代表资产负债表是平衡的。

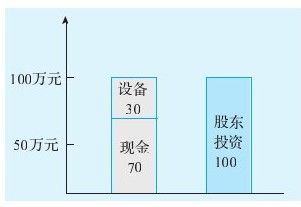

二、购入设备价值30万元,用现金支付

当ABC公司用30万元现金买入设备时,资产负债表发生了什么变化呢?要学习用资产负债表的思维方式来想问题,从两个方面来理解这个交易:

◆从资金的使用方面:资产总数还是100万元,没有变化;但是资产的存在形态变化了,由原来的100万元现金变成70万元现金加上30万元设备。也可以理解为30万元现金换取了价值30万元的设备。

◆从资金的来源方面:股东甲对公司拥有的权利变化了吗?没有!还是100万元。

上述过程如图5-3所示。

资产负债表的左右两边既是联系的,又是割裂的。

◆联系:不论资产是100万元现金还是30万元设备加70万元现金,它们的来源都是股东最初投入公司的100万元现金。

◆割裂:左边的资产类型及比例的变化只是资产结构的变化,并不影响资金来源,即不影响融资结构。

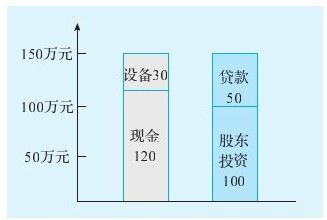

三、从银行取得50万元长期贷款

银行贷款是资产还是负债呢?贷款肯定是负债,是公司对银行的负债。但是如果你用资产负债表的思维来理解贷款这件事,会发现贷款既带来负债的增加,也带来资产的增加!

◆从资金的使用方面:现在公司可以支配的资产增加了,原有的100万元资产加上从银行获得的贷款50万元,成了150万元;

◆从资金的来源方面:公司的资金除了来源于股东甲,还来源于银行。

如图5-4所示。

从图5-4中我们还可以得出以下结论:

◆银行的钱和股东的钱都是公司的资金来源。银行贷款出现后,这个柱状图可以更加明确地体现资产负债表右边代表的是资金来源;

◆负债可以增加公司的资产:两根柱子在贷款之后都变高了;

◆资产是公司可以支配的资源,即便资产对应的有债权,我们依然可以说这些资源都是公司的资产。一个人可以资产很多,但是他不见得是个有钱人,因为资产对应的不仅仅是这个人的净财富,还对应着债权。

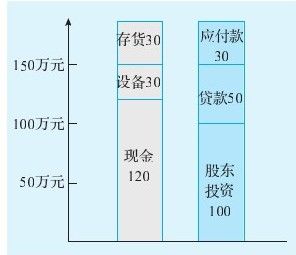

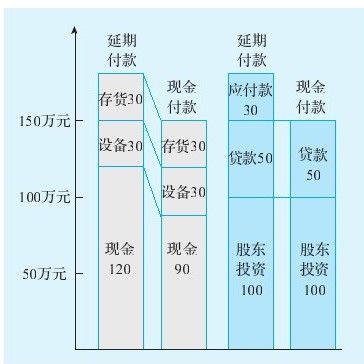

四、购买30万元存货,下月付款给供应商

同样是买入资产,这次买存货和前面买设备对资产负债表的影响是不一样的。原因不是因为买的资产类型不一样,而是因为付款方式不同。买设备时付的是现金,相当于用现金换取了等值设备。可是这次买存货并没有引起公司现金的减少。我们继续用资产负债表的思维方式来理解这个交易:

◆从资金的使用方面:公司的资产不仅没有减少,还增加了30万元存货;

◆从资金的来源方面:相当于存货的供应商借给公司一笔钱来买它的产品,形成了公司对供应商的负债。类似于银行借给公司的钱,供应商的钱也是公司重要的资金来源。

从图5-5可以清晰地看出,公司的资金来源于三个主体:股东、银行、供应商。我们可以类比一下:如果买存货时付的是现金,公司资产负债表会变成什么样子呢?

图5-6把延期付款买存货和付现金买存货的两种情形画在了一张图上,我们可以比较一下这两种情形:

我们把延期付款和现金付款这两种情形下的资产进行对比,发现存货、设备的价值没有变化,只是延期付款方式下现金多了30万元;我们把这两种付款方式下的资产负债表右边(融资方式)进行比较,可以看出,延期付款方式下多了一个供应商融资30万元。把这两张图放在一起来看,就可以看出因为对供应商延期付款从而使公司多出30万元的流动资金,而资产负债表右边也多出一个应付账款30万元。这就是供应商融资的效应。

改变对供应商付款的周期,如从30天付款变成60天付款,会造成应付账款和现金的存量增加,也会造成类似图5-6的融资效应,客观上等同于供应商给公司进行更大额度的融资,从而增加公司的流动资金。

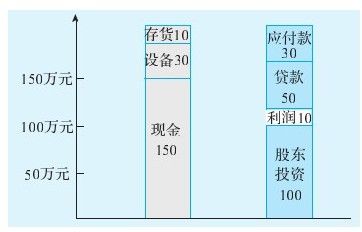

五、卖掉20万元存货,收到客户付款30万元现金

存货少了20万元,但是现金却多了30万元,资产负债表还会平衡吗?从资产方面来看,增加了10万元资产。这10万元可以理解为是交易产生的利润。利润是属于股东的权益。

图5-7演示了新的平衡是如何达到的。

从图5-7可以看出,公司通过经营产生的利润也是重要的融资方式。通常提到的企业融资方式分为内部融资和外部融资。所谓内部融资就是企业用累积的利润(留存收益)来支持企业未来的投资。后面还会再讨论这个主题。

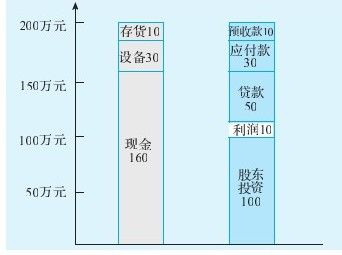

六、收到客户预付货款10万元现金

从资产方面来看,现金增加10万元。那么资产负债表右边也会增加,增加的项目是什么?

如图5-8所示,资产负债表的左边现金从150万元变成160万元,右边多了一个项目“预收款”。既然预收款在资产负债表右边列示,说明预收款也是公司的一个资金来源。应付款是供应商给企业融资,而预收款则代表的是客户给企业融资。预收款是企业对客户的债务,拿了客户的钱却没有供货,这也是债,只不过这不是“欠钱”的债,而是“欠货”的债。

在很多行业,预收款是公司的重要融资渠道:

◆房地产开发商,在交房之前已经收到了客户的房款,在房地产开发商的资产负债表上有大量的预收款造成的债务;

◆美容院、健身房这类企业,其会员的储值卡上的大量金额在没有被消费的时候就是公司对会员的负债;

◆电信公司收到客户预存的话费,这是电信公司对客户的负债;

……

至此,通过举例及图表,我们已经了解了资产负债表的基本逻辑:两面性以及平衡性。资产负债表上面的信息太丰富了!从图5-8来看,资产负债表告诉我们一个公司可以有多种融资途径:股东的钱、银行的钱、供应商的钱、客户的钱、公司的利润,所有这些资金来源在资产负债表上一目了然!所以前面提到资产负债表这个名字有点问题,从名字上资产负债表好像只是说明公司有多少债务、多少资产,容易对人产生误导!资产负债表曾经被称为“资金占用与来源表”,其实这个名字还是很符合资产负债表的本质内容的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。