五、中国是否有必要建立税务法院?

有关中国建立税务法院的主张,很早以前就已经有人提出。之所以会有人提出这个想法,主要是因为观察到美国等国家,已经建立了独立的税务法院,并且发挥了比较好的作用,因此希望借税务法院的建立,带动中国税法建设的进步。确实,中国目前税收执法存在很大的问题,纳税人权利受到侵犯之后,未必能够得到合理的救济。其中,司法不独立,法官缺乏必要的税法素养,法院缺乏独立的税法视角,片面依赖税务总局及财政部的解释,都可能是导致这种现象的原因。不过,上述问题的产生有很复杂的背景,远非建立税务法院就能够解决。相反,在目前中国的现实条件下,税务法院还可能劳民伤财,难以发挥应有的作用,而纯粹成为一种摆设。

不错,在解决税务纠纷的过程中,美国税务法院确实发挥了很大的作用,但是美国并不只有税务法院,就联邦税收而言,它还有索赔法院和地区法院;就州税和地方税而言,则有各州的初审法院(Trial Court)。所以,对于税务诉讼而言,美国实际上存在一个多元的法院系统,而不仅限于税务法院。正因为如此,税务法院所起的作用其实只是局部的。最明显的例子就是,它的受案范围受到限制,一般只能受理与联邦所得税、遗产与赠与税有关的欠税案件,以及正当征收程序、连带责任的救济、利息减免、工人身份确认等方面的案件。实践中发生更为普遍的税收返还案件,就只能选择联邦地区法院或者索赔法院。

期望中国建立税务法院的人大多主张,税务法院受理所有与税收争议有关的案件,包括行政诉讼、刑事诉讼,甚至包括税收代位权之类的民事诉讼。在他们看来,这正是税务法院设想最吸引人的地方。然而我认为,这种想法是不切实际的。主要原因在于,行政诉讼与刑事诉讼有很大的不同,行政诉讼主要解决是否存在纳税义务,以及相关行政措施是否合法的问题。而刑事诉讼主要解决税务犯罪的定罪量刑。二者的程序要件和实体标准都是不一样的。如果税务法院受理税务刑事诉讼,就必须培养刑事审判方面的专家,这样做只会降低税务法官的专业化程度,使得法院的人员和机构越来越臃冗。我以为,即便将来有必要建立税务法院,至少刑事诉讼应当排除在外,仍然由普通法院刑事法庭管辖。

主张建立税务法院的人也没有考虑到,法院本身的组织结构如何安排。是作为初审法院还是上诉法院?如果是初审法院,是上诉于高级法院还是中级法院?是各个地方都建立税务法院,还是建立一个法院,全国巡回审理?如果是上诉法院,是受理基层法院的上诉,还是受理中级法院或者高级法院的上诉?是全国只建一个,还是分大区建立?对于这些问题,学者们并没有认真地思考过。目前,美国的税务法院只是初审法院,并且只有一个总部,全国巡回审理。对税务法院判决不服时,只能到联邦上诉法院上诉。加拿大的税务法院本身就是一个上诉法院,而不是初审法院。(6)如果中国要建立税务法院,会是一种什么样的结构模式呢?

最有可能的结果是,将税务法院设计为基层法院,像美国税务法院一样直接受理一审诉讼。由于在考虑设立税务法院时,是假设税务案件非常多,已经或者即将超出普通法院的承受能力,所以,为了保障纳税人的诉权,每个县区都有必要设立税务法院。这样至少会带来三方面的问题。首先,中国目前的基层法院,特别是农村地区的基层法院,能够培养和容纳优秀的税务法官吗?其次,如果每个县区都建立税务法院,其规模和人员必然空前庞大,中国目前的财政能够承受吗?最后,对基层法院的判决只能上诉于中级法院,而中级法院独立于税务法院系统。如果现在的中级法院不能很好地发挥审判作用,建立税务法院之后就能够自动改观吗?

美国之所以只有一个税务法院,并且仅凭19名法官和7名特别审判官的力量,可以做到全国巡回审理,主要因为税务案件通过各种途径被分散,最后需要开庭审理的属于极少数。首先,税务法院的管辖本来就有限,许多案件只能由州法院、联邦地区法院或者索赔法院审理。其次,税务法院主要只负责欠税民事诉讼,税务刑事诉讼不在其管辖范围内。再次,美国的税务复议职能独立,不受征收稽查部门干预,容易取得纳税人的信任,可以分流很大一部分税务争议。最后,对于已经起诉的案件,税务局仍然可以和纳税人协商,只要能够达成协议,就不再进入审理程序。如果没有这些机制,美国税务法院必然不堪重负。而这些条件中国都不具备,所以同样的制度不可能达到同样的效果。

也许会有人主张,税务法院可以仿效海事法院的模式,全国分大区建立,虽然直接受理一审税务案件,但是上诉于各省高级法院。但是我认为,这种想法违背了建立税务法院的基本假设,因而也是不切实际的。海事法院之所以能够做到沿江沿海建立,这与它受理船舶案件的特点有关。在内陆地区,不太可能会出现海事案件。但税务诉讼不一样,不管内陆还是沿海,不管是高原地区还是湖泊地区,不管是农村还是城市,只要有人居住,就可能发生税务争议。之所以需要建立税务法院,一个最基本的理由应该是,税务诉讼太多,现行法院体制无法妥善处理。但是既然是这样,就不可能分大区建立税务法院,至少应该按县区行政区划设立,对地域广阔的县,甚至还有必要考虑设立派出法庭,以便利纳税人诉讼。可是如前所述,这种想法目前是不切实际的。

其实,每个国家都是建立在传统上的。美国之所以有多元的法院系统,与其继受英国的普通法有很大的关系。中国自从1949年之后,已经建立统一的法院系统,即便是存在林业法院、海事法院、铁路法院等特殊法院,也主要是考虑行业方面的特殊性。正因为如此,对于税务诉讼的未来发展,我觉得完全可以在现行的法院体制之内予以考虑。目前从基层法院到最高法院,都已经有行政法庭和刑事法庭。税务行政案件由法院行政庭负责审理,税务刑事案件由法院刑事庭负责审理,二者的分工不仅已经相对固定,而且本身具有内在的合理性。尽管税务诉讼专业性比较强,但是还没有到高不可攀的地步。任何经过系统专业训练的法官,只要善于学习、勤于学习,都应该具备审理税务案件的素质。如果说法官的素质需要提高,也应该是指,在新的形势下,所有的法官素质都有待提高,而不仅仅是税务法官。

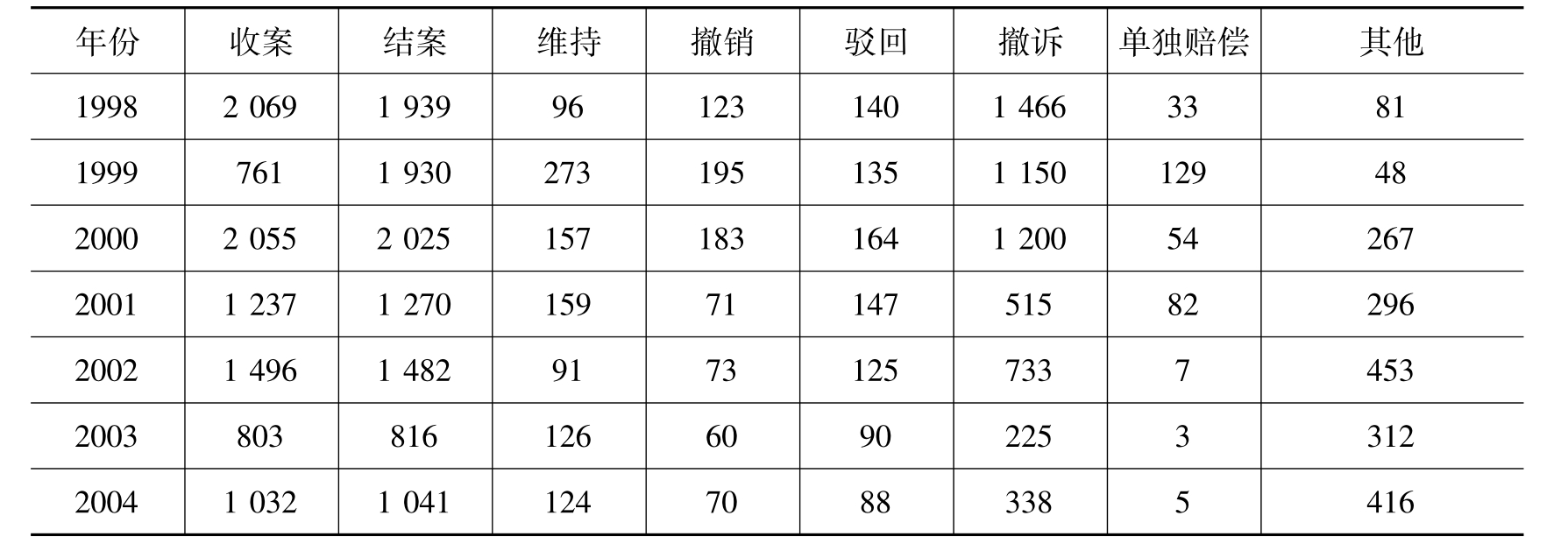

当然,如果建立了税务法院,通过长年累月处理税务案件,法官确实可以积累很多的经验,从而越来越专业化。但是,除了这一点之外,我们还不得不考虑其他的因素。况且,就目前的情况来看,每年法院受理的税务诉讼非常有限,法院现在的能力应付起来绰绰有余,根本不需要另行建立一个法院。(见表1)如果不顾实际建立税务法院,明显是一个巨大的浪费。而造成税务诉讼少的原因是多方面的,除了中国人厌讼的传统心理外,税务机关权力太大,难以受到有效制约,是一个最主要的原因。纳税人也许在一场诉讼中胜诉,但是其后可能受遭到无休止的报复。从个体效率的角度看,纳税人情愿与税务人员非法交易,通过拉关系、走后门的方式达到目的,也不愿意走向法庭。这些问题即使建立了税务法院,也不可能完全得到根除,因此,税务法院的作用非常有限,贸然建立弊大于利。

有的学者主张,在现行法院体制内建立税务法庭,以替代税务法院的设想。(7)在一些专业性的网络论坛中,这种主张也能够不时见到。(8)我自己虽然也曾经考虑过税务法庭,但只是从将来时的角度切入的。(9)就目前的情形而言,即便建立税务法庭的条件也不具备。所以,维持现状应该是比较理想的选择。如果将来税务诉讼增多,超出了行政庭的承受能力,到时再考虑建立税务法庭也不迟。不过,我还是坚持,税务法庭只需审理税务行政诉讼,税务刑事诉讼还是应该交由刑事庭审理。至于中国将来是否需要税务法院,我现在不敢随便下结论,这需要根据形势发展进行衡量。至少目前我的想法是,这个问题暂时不需要考虑。

表1 1998年至2004年一审税务案件统计资料

资料来源:《中国统计年鉴》1998~2004。注:结案中含上年结存。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。