人们认识到使用分类账本的好处以后,在使用过程中,总结出所有的分类账本都可以归入企业资产、费用、收入、负债、所有者权益这五大类。为了便于理解每一个账本应该归到哪一类,下面我们先用大白话来解释每一类的含义。

资产:是指企业所拥有的、可支配的、可以用来挣钱的“钱和用钱购买的东西”。这些钱和东西一般都可以用数字来计算,它既可以是现金和银行存款,也可以是库存商品,还可以是企业拥有的固定资产,企业赊销商品的应收账款也算是资产。

费用:大体可以看作企业花了钱,却见不着东西(这里说的东西是指用来买卖、直接挣钱的物品)的开支。后面讲到的检验等式里的费用包括经营费用、成本和税金。换一个角度来说,可以理解成大家常常谈到的支出。

成本:是指企业为生产、购买商品所支付的钱数,主要包括生产成本、主要业务成本等。

税金:在此是指作为费用的两种已交纳税金:一种是所得税,另一种是主营业务税金及附加*。不包括负债类的增值税**。

收入:简单地说,收入就是企业在销售商品或者提供服务后,对应已经收到的钱或即将收到的钱的统计数字(请注意这个数字不是钱本身,钱本身增加的金额登记在现金或存款账本上)。我们之所以要专门用一个分类来登记这个统计数字,是为了区分增加的现金或存款中,有多少是通过销售或服务挣到的。

负债:简单地说,负债是指借的钱和应该付的钱。包括借款,各种应该支付但是还没支付的钱。对于企业来说,常见的负债有长短期借款、应付工资、应付账款、应交税金等。

所有者权益:简单地说,投资者投资,就有权利获得利益。投资者的资本(实收资本)和公司赚到的钱(本年利润),其所有权都属于全体投资者所有,统称为所有者权益,而经营权归企业。

介绍完每一类的内容以后,我还想在这里插几句,我在此介绍这五大类,是希望读者看完以后,能够独立地快速按照以下几个步骤成功地选好合适的账本。

对于初学者来说,可以先从参考本书后面的附表3开始,在简单的日常记账中,比较常见的账本都已经总结在其中了。对于每一项业务,结合附表2选择账本简表中的业务选择对应的账本,应该可以满足大部分人的需要。

小提示

*主营业务税金及附加:主要用于记交给地方税务局缴纳的各项税金:营业税、城建税、教育费附加、地方教育费附加等。本文并不涉及,大家只要注意不包括增值税和所得税就可以了。

**增值税:商家卖货时,先代税务局收取增值部分(货物进销差价)的税,以后统一将代收的增值税交给国家税务局,因此增值税是应付给税务局的负债类税金而不是费用类税金

而当没有出现在附表2中的业务出现的时候,便要结合已经出现的业务来操作合适的账本。比如你的小企业被谁收了“保护费”,然后你打算用私房钱补上,那么这个操作就很像支付费用。不同的是交保护费会有自己专用的账本,可以类比管理费用,这个账本是属于费用类的。

练习题

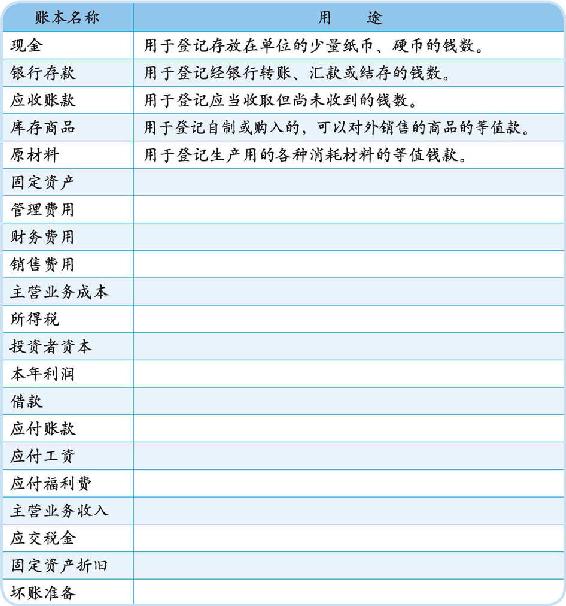

练习2 根据账本的名称理解账本的用途

账本的名称概括了这本账本所记录的项目的性质,请根据下表的账本名称,试填写每一本分类账本的用途,即用于登记什么业务。

(答案见附表1)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。