外汇储备(Foreign Exchange Reserve),又称外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权。它是一个国家货币当局持有并可以随时兑换外国货币的资产。狭义而言,外汇储备是一个国家经济实力的重要组成部分,是一国用于平衡国际收支、稳定汇率和偿还对外债务的外汇积累;广义而言,外汇储备是指一个国家以外汇计价的资产,包括现钞、国外银行存款、国外有价证券等。外汇储备是一个国家国际清偿力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。

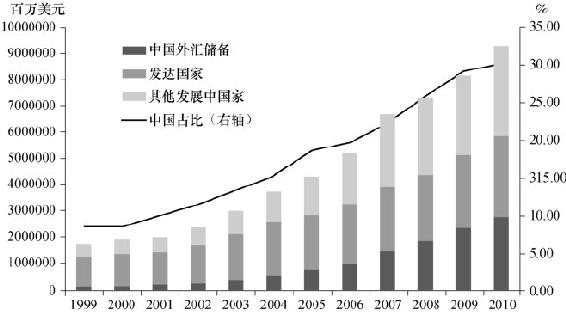

在新中国成立之初的30年时间里,我国外汇储备极其有限。1978年,我国外汇储备仅有1.67亿美元。1996年11月,我国的外汇储备首次突破1000亿美元。在此之后,我国外汇储备增速开始加快。2006年2月我国外汇储备超过日本成为全球第一外汇储备国,2006年10月突破1万亿美元,2009年6月底突破2万亿美元(见图1-2)。2011年11月16日,中国国家外汇管理局15日公布最新数据显示,三季度中国外汇储备已接近3.3万亿美元。目前,我国外汇储备余额稳居全球首位,接近外汇储备世界第二日本的3倍。

我国外汇储备快速增加的主要原因是国际收支账户出现的经常项目和资本项目的双顺差。经常项目下的顺差主要是贸易顺差。1994年起至今,我国对外贸易维持了长达十多年的顺差。2010年我国外贸顺差为1831亿美元,其中三季度和四季度顺差额分别为653亿美元和625亿美元,均超过2010年上半年553亿美元的顺差额。

图1-2 中国外汇储备与全球储备(单位:百万美元)

资本项目下的顺差主要来自于外商直接投资。2010年我国累计吸收外资1057.4亿美元,首次突破千亿美元,而同期我国累计实现非金融类对外直接投资590亿美元,虽然创下了对外投资流量的历史新高,但与我国吸收的外资相比,仍有数百亿美元的差距。此外,强烈的人民币升值预期以及国内外利差等多种因素也会诱使部分国际资本流入,形成外汇储备。

在我国现行的结售汇制度下,获得外汇的企业必须把外汇卖给央行,央行通过发出人民币购买外汇,形成外汇储备。国际贸易形成的巨额外汇储备在增加了纸面上的国家财富的同时,也带来了诸多的问题。

中国庞大的外汇储备的无法回避的首要问题是:这种纸面上的资产在当前我国外汇管理制度下,实际上是一笔花不了的债务性资产。因为根据我国现有的法律,外币不能够在国内自由流通,需要兑换成人民币才能用于国内的消费和投资;外币只拥有对外购买力,不拥有对内购买力。对于普通老百姓而言,享受人民币升值所带来的实际好处(比如说去国外旅游,购买高价的奢侈消费品等)几乎成为镜中花,水中月。

如何使用这笔巨款来避免可能的损失,获取更多的好处,中国的官方机构实际上已经焦头烂额。我们来看看这笔虚拟的钱是怎么花的。

目前我国外汇储备的币种结构、期限结构和交易数据都被视为国家机密,不对外公布。据一些非官方的消息,我国外汇储备主要包括了美元、欧元、日元等主要货币的适度分散的货币结构,主要投资于政府类、机构类、国际组织类、公司类、基金等资产。中国长期以来的外贸顺差主要是对美国,在现行的国际货币体系下,美元是国际结算的主要货币,所以美元在中国外汇储备中占有很大的比例,这其中约70%用于购买美国的国债。

美国政府为解决本国的财政赤字而大量增发货币,导致以美元计价的中国外汇资产缩水。本来在今天能换回一个汉堡包的钱,到明天也许只能换回半个。一方面,中国虽抱怨不断,却仍然一再增持美国国债,而美国则在抱怨“借中国的钱太多”的同时,不断派出官员,通过政治和舆论的力量游说甚至强迫中国购买更多美国国债。

中国面对口袋中的美元资产不断缩水,却又不能抛售,因为一旦大幅抛出美元债券,可能会造成其他债权国的抛售恐慌,产生压低债券价格的连锁反应,最终吃亏的不单是“债务人”美国,还有“大债主”中国。

中国若留守美国国债,美国政府就依然可以随心所欲地行使自己的货币发行权,把自己国内的经济风险转嫁给无辜的以中国为代表的债权国身上。

可是,除了美国国债外,中国又没有更多的投资空间和投资品种。投资石油、矿产等战略物资储备,受政治因素的限制,大规模的采购不太现实,而且风险较大,安全性不能得到保障。另外一种可选择的途径是,中国庞大的外汇储备用以向国际货币基金组织注资,同时提升我国在IMF的发言权,然而中国发言权和控股比例的提高就意味着欧美发达国家相应权利的削弱,历史上中国试图扩大持股比例和发言权的努力,已经屡次遭到西方发达国家的抵制。

从市场容量上看,也只有美国可能消化掉中国如此惊人的外汇储备,除了美国这个最大的负债消费国,任何一个经济体都难以消化,落花有意而流水无情,即使中国有意分流外汇投资,也难以找到第二个比美国更合适、更划算的金融投资市场了。

在现有的国际货币体系格局下,中国没有太多的操作外汇的主动权,无法改变外汇储备以美元为主的现实,结果只能是既做不成债主,又保不住应有的财富价值。

另外,在我国现行结售汇体制下,央行负有无限度对外汇资金回购的责任,因此随着外汇储备的增长,外汇占款投放量不断加大;外汇占款的快速增长不仅从总量上制约了宏观调控的效力,还从结构上削弱了宏观调控的效果;外汇占款比例不断提高导致了央行冲销操作的空间变小,使央行调控货币政策的空间越来越小,造成现有体制下汇率政策绑架货币政策的不利局面。

长远来看,如果中国身处这种“债主也犯愁”的局面不能得到改善,中国的经济将为美元所绑架,为美国的经济损失埋单,使中国错失快速崛起的机会。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。