每一个单位都有自己的现金管理制度,虽然在具体细节上都略有差别,但是都是在国家对企业、事业单位现金使用管理的法律规定前提下,结合本单位的实际工作情况做出的规定,出纳需要把握这些现金管理法规和制度的关键。

一般认为,现金是私人财产,可以自由支配,然而在出纳工作上不是这样的,企业经由出纳使用现金受到严格的限制,其中最为突出的限制就是库存现金限额规定。

所谓的库存现金限额,就是指为了更好地了解企业的经济状况,国家规定,除了一些零星支付的现金外,其余所有的资金往来都必须通过银行进行。这里,所有零星支付的现金总额就是库存现金限额。

库存现金限额是根据企业所从事行业和企业规模的大小,在领取营业执照时规定的,然而这个数额并不是固定的,由单位的实际需要和单位离开户行远近决定:一般是满足单位3~5天的零星支付,如果特别远的话时间可以放宽,但是最高额度不得超过15天。

商业企业的零售门市部需要保留找零备用金,其限额可根据业务经营需要核定,但不包括在单位库存现金限额之内。

出纳在接手工作前,就必须明确本单位的库存现金限额,然后核实每天的现金结存数,超过限额则需要存入银行,现金不足则需要向银行申报,提取现金。

Easy-going

子公司可以和母公司拥有相同限额的最高现金限额,所以企业可以通过设立一个空壳的子公司,来规避政策对库存现金限额的限制。

如果在接手工作后,发现库存现金限额限制了自己的工作,那么就需要准备好日常工作的记录作为证据,然后在下一年度,向银行重新申请库存现金限额。

企业的库存现金管理制度一般来说有如下几点需注意的地方:

1.分类保管纸币和铸币

出纳人员应需要对库存现金按照货币的种类、纸币的面额、铸币的大小等进行分别处理,并计算库存现金余额总数。

2.现金与收支凭证核对

将每天所有的凭证进行归总,并将现金总数和这个结果比较,如果发现偏差,必须及时纠正。

3.现金日记账与现金总分类账的核对

虽然日记账最后的总额和库存现金数额恰好齐平,但是事实上现金账的组成和分类并不一定会和库存现金数额相等,所以还要通过分类账来核查最终数据。

小故事

一分硬币

我国的库存现金管理制度执行不是很严格,而到了国外,一些在国内“懒散”惯了的企业就会极度不适应。某企业在国外分公司的出纳在整理完现金后,发现超出了库存现金限额一美分,很自然地像他在国内工作那样不做处理。可是没过多久该企业被国外当地银行罚款100美元并扣除一个信用点。经历了这么一个教训,这家企业和这个出纳才知道“老外”对出纳表格中的数据看得有多重。

4.现金日记账与库存现金的核对

首先结出当天现金日记账的账面余额,再盘点库存现金的实有数,看两者是否完全相符。一般通过库存现金实地盘点法查对,应按“库存现金实有数+未记账的付款凭证金额-未记账的收款凭证金额=现金日记账”这一原则完成每天的工作。

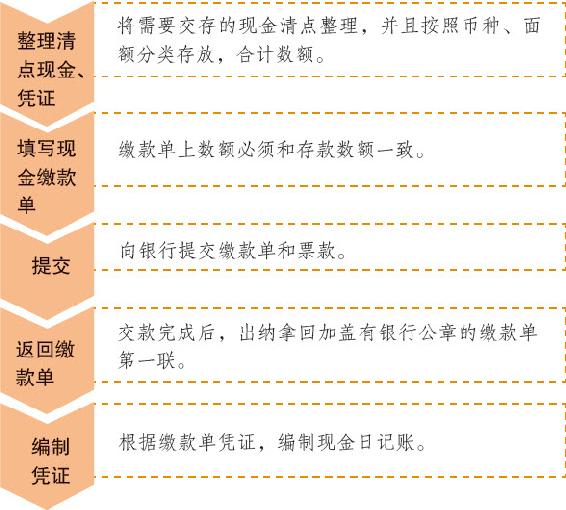

整理好现金后,出纳就必须将超出库存现金额的部分送存银行,这个行为可能是一天一次,也可以是三天一次,但是最好不要超过五天一次。

在现金超出限额部分送存过程中,必须要注意这么几点:有几个出纳的时候,谁整理,谁送存,明确责任;现金缴款单填好后,一般不宜再调换票面,如确需调换的,应重新复点,同时重新填写现金缴款单;送存金额为较大的款项时,最好使用公司专车,并邀人同行;点清款项后再交款,不可以在点款同时交款;交款人交款时一般都会等候,在这个过程中应做到钞票不离手,以防发生意外。

单位的基本账户银行所在地是固定的,所以单位出纳应该有自己固定的银行业务员,在送存款项前,可以电话预约,这样既快速又安全。

1988年,我国颁布了《中华人民共和国现金管理暂行条例》(以下简称《现金管理暂行条例》)。该条例总共分为四章,洋洋洒洒几千字,对现金管理做出了明确而细致的规定。不过,真正在日常工作中,和中小企业出纳发生联系的主要有这么几点:

第一,企业必须执行库存现金限额管理制度,前文已有介绍。

第二,企业不可以在银行无记录时坐收现金。

第三,企业收入的日常现金不可以算作储蓄。

第四,超出库存现金限额部分必须送存银行,前文已有介绍。

第五,企业之间不得相互借用现金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。