台州民营金融的成长发展是传统的体制内金融制度供给与新兴的民营经济成分相割裂而引致的对民营经济金融供给不足情况下的一种制度衍变,其兴起满足了区域经济结构变迁的客观要求。同时,地方政府的角色定位及特定的外部市场环境也为其产生与演进提供了有效条件。

(一)金融结构与经济结构的互动调整:民营金融制度兴起的内在动因

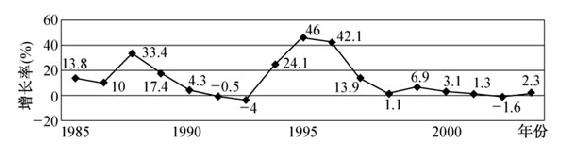

1978年改革开放后,台州市通过需求诱致型的制度变革在国内较早地开始发展市场经济,引发了以个体工商户、私营企业为主体的民营经济出现较快发展。在当时特定的制度环境约束下,台州的民营经济先后采取了“挂户经营”、“股份合作制”等创新形式,从而在与政府管制的博弈中获得有利的经营环境并生存壮大。20世纪90年代初,邓小平同志南方讲话为台州民营经济的发展构筑了新的制度环境,促成原被抑制的制度创新需求得以释放,使民营中小企业出现了加速发展(见图2.1)。90年代初之前,一个庞大的民营经济部门就已在台州兴起,并在此之后进入了稳步发展阶段。

图2.1 台州个体私营工业企业数的增长率

在促进企业成长的诸要素中,资金毫无疑问是显著的贡献因子之一。对于台州众多的民营中小企业来说,其在兴起的过程中同样需要外部资金的支持和相应的金融服务。然而作为当时先于民营企业的兴起而存在并占据金融市场绝对垄断地位的国有银行,在金融资源的配置上坚持的是“唯成分论”,民营企业无法享受向国有银行融资的便利,其通过国有银行获取外源融资的渠道是梗塞的。事实上,从现实情况看,即使没有制度方面的对民营企业融资的人为限制和歧视,国有银行对民营中小企业的融资也存在着明显的障碍,这既与国有银行作为大型金融机构所采取的经营方式有关,也与民营中小企业的一些特征有关。

既存的金融组织制度安排未能提供与经济结构相匹配的有效金融服务,从而引致了金融结构与经济结构的失衡与不适应。正是在巨大的融资缺口面前,受“潜在利益”的驱使,城市信用社、金融服务社等创新组织形式随台州民营企业的发展而在20世纪80年代中期应运而生。在台州市的三个区中,先后组建了10家城信社,其中6家是以股份制方式由民间资本入股组成的,包括前述的银座社和泰隆社等。由个人和民营企业出资建立的城市信用社,本身是以填补国有银行金融服务空白的形式出现,显然就带来了效率的帕累托改进,作为一项对个私企业、城信社自身、公众及地方政府都有利的制度安排,其以巨大的动力兴起和成长自然是合乎情理的。

(二)市场主导基础上的地方政府扶助:民营金融发展的重要促进剂

虽然民营企业要求金融支持会内生出对民营金融机构的制度需求,但若存在政府超经济的压制,制度的供给在某个时期内可能依然会出现不足或扭曲。事实上,台州民营金融的发展也是与地方政府重视民间经济主体在获利机会诱导下的自发制度创新并顺势而为高度相关的。

台州地方政府在改革开放以来发展区域经济的实践和“学习”过程中,在不断积累创建适应市场经济要求的各项制度安排的知识基础的过程中,其管理经济的观念和手段较早地实现了转变,体现在充分依靠民间和市场的力量,尊重自下而上自发的制度创新,推进经济运作方式的市场化。这在众多的领域中都得到了体现。如对于“股份合作制”这一台州民众所首创的制度创新形式,地方政府就采取了在其刚产生时的“看一看”(不干预)、到发展期的“允许试”、再到后来的“大胆干”的政策取向,给予了恰当的扶持和正确指导。不难发现,台州民营金融的发展过程中也同样蕴含了地方政府基于市场主导作用基础上的引导和促进。

1995年后,国内许多城市开始在当地的城市信用社基础上采用政府主导的方式组建城市商业银行,即政府通过简单的“行政收编”、强行“捆绑”的办法,将一个城市内的资产质量相差悬殊、经营管理水平各异的所有城信社统统合并在一起,这成了当时一种流行的操作方式。而台州地方政府从本地的现实条件出发,重视本地城信社的自主选择能力,尊重优质城信社的意愿,并未同步地在本地对城信社实施此类“强制性制度变迁”,而是允许其自行发展。直到2002年3月,出于外部制度环境变化和化解地方金融风险等的考虑,才组建商业银行。然而台商行的组建明显不同于其他城市商业银行的非基于市场基础性作用的行政主导型的金融机构组织重组模式,带有较鲜明的市场导向的特征,其遵循了“平等、公平、公正”的基本的市场游戏规则,地方政府给予了适度的指导帮助,但不再是直接操办。具体主要体现在:首先,参与组建具有自愿性,允许部分城信社按自主选择的道路进一步发展。其次,以优质城信社为主导,实施并购式重组。再次,地方政府不控股,使重组后的机构具备按市场化运作的先决条件。在台商行的组建中,地方财政资金在总股本中的比例仅为5%,即政府仅以一个普通股东的身份出现。

在发挥民间市场主体自主创新动力的基础上,附之以地方政府的认可、引导与协助,这构成了台州民营金融机构发展的重要推动力。地方政府的此种行为选择使得在中央政府所设定的制度空间范围内民间主体制度创新的可能性边界得到最大化拓展。

(三)竞争性的市场环境:民营金融成长的外部动力机制

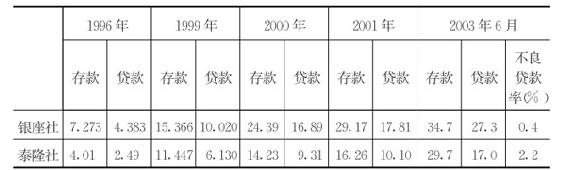

充分有效的竞争往往是促进某一行业效率改进的必要条件。同处台州路桥区的银座社和泰隆社,多年来其规模和实力比较接近(见表2.2),在当地金融服务市场上构成了有效的竞争。两家民营金融机构经营效率的不断提高及业务的不断扩张从一定意义上说也是竞争的产物。

表2.2 银座社与泰隆社的存贷款规模 单位:亿元

注:2003年6月银座社的数据系台商行路桥部分的情况。

银座社与泰隆社作为民营金融机构,一方面作为整体面临着国有银行的竞争,尤其是在负债业务上(即对存款的争夺)的激烈竞争;另一方面各自又面临着来自同类中的对方的竞争。这两家机构产权结构近似、实力基本相当(银座社的规模稍大于泰隆社)、市场定位相同(均面向中小企业),由此,双方之间的竞争程度必然较高。从一般意义上说,货币资金的同质性使资金在不同金融机构间的转移非常容易,从发达市场经济国家的情况看,金融领域的竞争本就比许多其他产业领域的竞争激烈。而位于同城的银座社与泰隆社,当地的现实经济结构决定了其有着相同的服务对象,开展着性质上相同的业务,对接受金融服务的主体来说,两家机构所提供的服务的替代性极强,从而引致了双方更为激烈的竞争,且这种竞争是直接的、面对面的。

充分的竞争使民营金融机构内部构筑起一种长期的激励机制,向经营者发送了一种强有力的、明确的信号,即市场约束机制的作用是存在的,从而激励其提高经营管理水平。银座社、泰隆社业务规模的持续扩张和优良资产质量的保持是与双方之间及其同国有银行等机构间的市场竞争过程相联系的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。