预付款项与应付款项在基建会计核算中指建设单位与材料供应商,施工单位以及劳务提供者所发生的往来待结算款项。预付款项是指建设单位先付款后结算的往来业务事项,包括预付备料款、预付工程款,它们属于资产类的债权;应付款项是指建设单位先结算后付款的往来业务事项,包括:应付器材款、应付工程款,它们属于负债类的债务。但是,预付款项与应付款项有共同的特点:(1)共同核算一项业务;(2)共同记载同一往来单位;(3)借方余额都表示债权,贷方余额都表示债务;(4)期末编制《资产负债表》时,要根据预付款项和应付款项科目的明细账户分析,计算填列:预付款项明细账户贷方余额与应付款项的贷方余额合计填入负债项目;应付款项明细账户借方余额与预付款项的借方余额合计填入资产项目。

预付工程款与应付工程款都是建设单位与施工单位结算的工程款,包括预付备料款、预付工程款、应付工程款。

1.“预付备料款”是指建设单位按照合同约定向承包工程的施工企业预付的工程备料款,以及拨给施工企业抵作预付备料款的各种材料。预付备料款所核算的是工程施工前购买建筑材料的款项,是处于项目工程建设前所支付的款项。

2.“预付工程款”是指建设单位按照合同约定,向承包工程的施工企业预付的工程进度款。预付工程款所核算的是工程施工过程中的进度款,是处于项目工程建设中所支付的款项。

3.“应付工程款”是建设单位按照基本建设工程价款结算办法和工程合同的有关约定,在项目建设完成后与承包工程的施工企业办理工程价款结算,应付给承包项目的工程款项。应付工程款所核算的是工程施工结算后而尚未支付的款项。

在实际会计核算工作中,对一个项目工程,如果同时运用三个会计科目核算一个施工单位的待结算款项,会带来会计核算工作的三个方面麻烦:一是账户登记手续麻烦,容易出现科目运用错误;二是算账麻烦,要计算一个单位的支付工程款总额和欠款总额,需要加计三个账户的金额;三是对账麻烦,与施工单位对账,需要整理三个明细账户的借贷方发生额,并计算账户净余额。因此,在实际工作中,普遍选用“预付工程款”或“应付工程款”一个科目核算,在目前普遍实行工程招标,项目建设实行“包工包料”,“预付备料款”一般不再单独使用,所支付的备料款,统一在“预付工程款”科目核算。

“预付备料款”是指建设单位按照合同约定向承包工程的施工企业预付的工程备料款,以及拨给施工企业抵作预付备料款的各种材料。

1.总账科目与账户结构

(1)设置“预付备料款”科目核算建设单位按照合同规定向承包工程的施工企业预付的备料款,以及拨给施工企业抵作预付备料款的各种材料。该科目为资金占用类科目,预付备料款时,记借方;结算后记贷方,余额在借方,表示已经付款尚未结算款项。账户基本结构见表5-1。

表5-1 预付备料款

(2)预付施工企业的备料款,借记预付备料款科目,贷记“银行存款”科目。以材料抵作预付备料款,按照结算价格,借记预付备料款科目,贷记“库存材料”科目,结算价格与实际成本之间的差额,借记或贷记“建筑安装工程投资”科目。按计划成本核算的建设单位,还应结转应负担的材料成本差异,借记“建筑安装工程投资”科目,贷记“材料成本差异”科目(实际成本小于计划成本的差异用红字登记)。

(3)月终或工程竣工与施工企业结算工程价款时,根据合同约定,从应付工程款中扣回预付备料款,借记“应付工程款”科目,贷记“预付备料款”科目。

建设单位对于负责供应一部分施工材料的,可根据有关合同约定以及货物供应方式,拨付材料的价款可直接在“应付工程款”科目核算。

2.明细核算。本科目应按收取备料款的施工企业进行明细核算。

3.主要业务举例

【例5-1】 海州市游泳馆通过招标出包给海州建筑工程有限公司建设,实行“包工包料”,2008年1月3日签订合同造价6500万元,开出转账支票预付备料款1500万元;同时开出材料出库单,转给钢材125吨,每吨4000元,计500000元。

(1)银行转账支付备料款

(2)库存材料抵付备料款

预付工程款是指建设单位按照合同约定,向承包工程的施工企业预付的工程进度款。

1.总账科目与账户结构

(1)设置“预付工程款”科目核算建设单位按照合同规定向承包工程的施工企业预付的工程进度款。该科目为资金占用类科目,预付工程款时,记借方;结算后记贷方,余额在借方,表示已经付款未结算款项。账户基本结构见表5-2。

表5-2 预付工程款

(2)按照工程进度,每旬或月中向施工企业预付的工程款,借记“预付工程款”科目,贷记“银行存款”、“应付票据”等科目。

(3)工程竣工与施工企业结算已完工程价款时,从应付工程款中扣回的预付工程款,借记“应付工程款”科目,贷记“预付工程款”科目。

2.明细核算。本科目应按收取工程进度款的施工企业进行明细核算。

3.主要业务举例

【例5-2】 海州市游泳馆通过招标出包给海州建筑工程有限公司建设,实行“包工包料”,2008年1月3日签订合同造价6500万元,付款期限:工程开工付30%,建筑形象进度到50%时付20%,工程结顶后付20%,工程竣工验收合格,工程结算造价经财政部门评审后,付至工程结算总造价的95%,留下5%作为质量保证金,在使用1年后,无质量问题时付清。具体业务发生如下:

(1)该工程于1月12日开工,开具转账支票支付第一期工程款30%计1950万元。

(2)6月12日,工程经浙江宏大建筑监理公司鉴定,工程形象进度达到50%,开出转账支票工程款20%计1300万元。

(3)9月10日工程结顶,按约定支付工程款20%计1300万元。

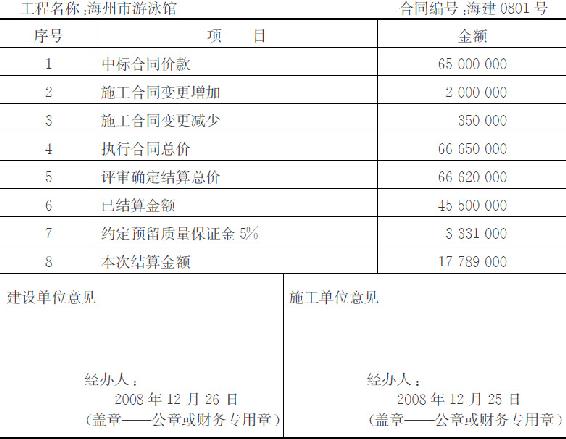

(4)工程于10月25日验收合格,12月25日经财政部门评审后工程总造价为6662万元,按照合同约定至本期应付总额6328.9万元,扣除前3期已经支付4550万元,本期付款1778.9万元,施工单位编制了“工程价款结算账单”(见表5-3),经审查无误,转账支票支付。

表5-3 工程价款结算账单

①结转工程审定结算总造价,按照评审确认结算总额6662万元转账。

②支付本期工程款1778.9万元。

③结转预付工程款账户。

应付工程款是建设单位按照基本建设工程价款结算办法和工程合同的有关规定,与工程承包单位办理工程价款结算,应付给承包单位的工程款。

1.总账科目与账户结构

(1)设置“应付工程款”科目核算建设单位按照基本建设工程价款结算办法和工程合同的有关规定,与工程承包单位办理工程价款结算,应付给承包单位的工程款。该科目为资金来源类科目,支付工程款时,记借方;结算后未付工程款记贷方,余额在贷方,表示未付工程款。账户基本结构见表5-4。

表5-4 应付工程款

(2)应付工程款是以合同约定结算办法为依据的,建设单位应按合同约定的工程全部竣工、部分竣工或形象进度等付款条件,根据经审查的承包施工单位提出的“工程价款结算账单”后所确定应付工程款,借记“建筑安装工程投资”科目,贷记“应付工程款”科目;对于随同工程款一并承付的临时设施包干费,借记“待摊投资”科目,贷记“应付工程款”科目。支付时,借记“应付工程款”科目,贷记“银行存款”、“应付票据”、“应收票据”等科目。

(3)实行工程竣工结算办法的建设单位以拨付给承包单位的工程用材料抵减的应付工程款,应按合同规定的结算价格,借记“应付工程款”科目,按照材料计划成本或实际成本,贷记“库存材料”科目,结算价格与实际成本之间的差额,借记或贷记“建筑安装工程投资”科目。按计划成本核算的建设单位,应同时结转材料成本差异,实际成本大于计划成本的,借记“建筑安装工程投资”科目,贷记“材料成本差异”科目;实际成本小于计划成本的,用红字登记。

(4)尚未实行工程竣工结算办法的建设单位,根据施工单位提出的工程价款结算账单,结算应付的工程价款,借记“建筑安装工程投资”科目,贷记“应付工程款”科目;从应付的工程款中扣回预付的备料款和工程款,借记“应付工程款”科目,贷记“预付备料款”、“预付工程款”科目。

2.明细核算。本科目应按承包单位和承包合同号进行明细核算。因为,建设项目实行招标制,实行一个标的一个施工合同,所以在“应付工程款”的往来明细核算中,特别要注意附加施工合同的核算。

3.主要业务举例

【例5-3】 海州市游泳馆通过招标出包给海州建筑工程有限公司建设,实行“包工包料”,2008年1月3日签订合同造价6500万元,工程竣工验收合格,造价经财政部门评审后付至总造价的95%,留下5%作为质量保证金,在使用1年后,无质量问题时付清。

1)12月25日经财政部门评审后工程总造价为6662万元。

2)按照合同约定应付总额6328.9万元,开出转账支票支付。

3)1年后没有质量问题,开出转账支票付清质量保证金333.1万元。

“应付器材款”是指建设单位因购入器材所发生的应付供应单位款项。因接受劳务供应所发生的应付供应单位款项,以及按照约定预付给供应单位的大型设备款,也在本科目核算。

1.总账科目与账户结构

(1)设置“应付器材款”科目核算建设单位因购入器材所发生的应付供应单位款项;因接受劳务供应所发生的应付供应单位款项,以及按照约定预付给供应单位的大型设备款。该科目为资金来源类科目,支付器材款时,记借方;收到器材或接受劳务记贷方,余额在贷方,表示未付款项。账户基本结构见表5-5。

表5-5 应付器材款

(2)购入设备、工具、器具和材料的应付款项,根据设备发票和验收入库单,借记“设备投资”、“库存设备”、“库存材料”等科目,贷记“应付器材款”科目;偿付时,借记“应付器材款”科目,贷记“现金”、“银行存款”、“应付票据”、“应收票据”等科目。如果月末收货后而没有收到设备发票,可按合同价格或暂估价格入账,借记“设备投资”、“库存设备”、“库存材料”等科目,贷记“应付器材款”科目;下月初,用红字作同样分录,予以冲销,待发票到达付款时按正常程序入账。

(3)接受供应单位提供劳务的应付款项,应根据供应单位的发票账单,借记“待摊投资——建设单位管理费”、“采购保管费”等科目,贷记“应付器材款”科目。偿付时,借记“应付器材款”科目,贷记“现金”、“银行存款”、“应付票据”、“应收票据”等科目。

(4)按照规定预付给供应单位的大型成套设备款,借记“应付器材款”科目,贷记“银行存款”、“应收票据”、“应付票据”等科目。设备验收入库,根据发票账单的应付金额,借记“器材采购”科目,贷记“应付器材款”科目。补付的设备款,借记“应付器材款”科目,贷记“银行存款”等科目。

2.明细核算。本科目应按供应单位进行明细核算。

3.主要业务举例

【例5-4】 1月18日,海州市游泳馆向杭州西子电梯有限公司上年订购电梯2台:A台单价320000元,B台单价480000元,总价800000元,开具了收货单交付安装,货款未付,待安装调试合格后支付。

【例5-5】 1月31日,电梯安装完毕,验收合格,银行电汇800000元。

【例5-6】 1月2日海州市游泳馆向杭州西子电梯有限公司订购电梯2台,A台单价320000元,B台单价480000元,总价800000元,预付货款320000,1月18日收到发票和提货单,电梯已经验收,送交安装,并电汇补付480000元。

①1月2日支付货款。

②1月18日收到发票和验收交付安装,并补付货款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。