第四节 我国进出口贸易中的经济效益分析

一、我国出口合同的经济效益分析

根据第六章的例6-7浙江恒远公司出口一批甜玉米到英国伦敦,出口商在实际履行合同的过程中,国内外运费均上涨10%,出口商在结算当日人民币与美元的汇率调整为6.85,故此笔业务的实际发生金额和预算金额的差距可见表10-1。

表10-1 浙江恒远公司出口成本报价核算表

由表10-1可以看出,在这笔甜玉米出口的业务中,国内运费、国外运费和外汇牌价这三个因素的变化,导致利润额、出口换汇成本和出口商品盈亏率指标的变动,从实际金额的数据我们不难看出,这笔业务在预算的时候是可以盈利的,但是在实际履行的过程中,因为个别因素的变动导致出口商最后亏损。而在实际业务中实际金额与预算金额存在一定范围的误差也属于正常的现象。造成误差的原因有可能是:

1.对于各项目细化后子项目没有分类。

2.对预算的各项目考虑不周全。

3.没有在预算时候因实际情况给予波动空间。

4.偏差过大说明预算出现问题。

5.偏差过大说明实际问题中有环节出现不正常处理。

二、我国进口合同的经济效益分析

(一)进口合同的经济效益

我国对进口商品的经济效益分析多数是用进口商品盈亏率来进行测定。进口商品的盈亏率是指进口商品盈亏额与进口商品成本之间的比率,它是反映进口商品经济效益的重要指标,计算公式为:

进口商品盈亏额=进口商品销售人民币净收入-进口总成本(人民币)

若进口商品的盈亏率比值为正,其越大越好,说明进口贸易的经济效益显著;反之,则需要改善进口贸易环境。

案例分析

2012年10月中国巨宏进出口公司(后简称巨宏公司)从加拿大赛尔贸易有限公司进口一批三折伞125B,出口商的发盘如下:

Product NO.:125B

Commodity:3-FOLDING UMBRELLAS

Quantity:2000PCS

Payment:Irrevocable Sight L/C

Price Term:USD 18.8/pc FOB Vancouver

Shipment:From Vancouver to Shanghai By Sea

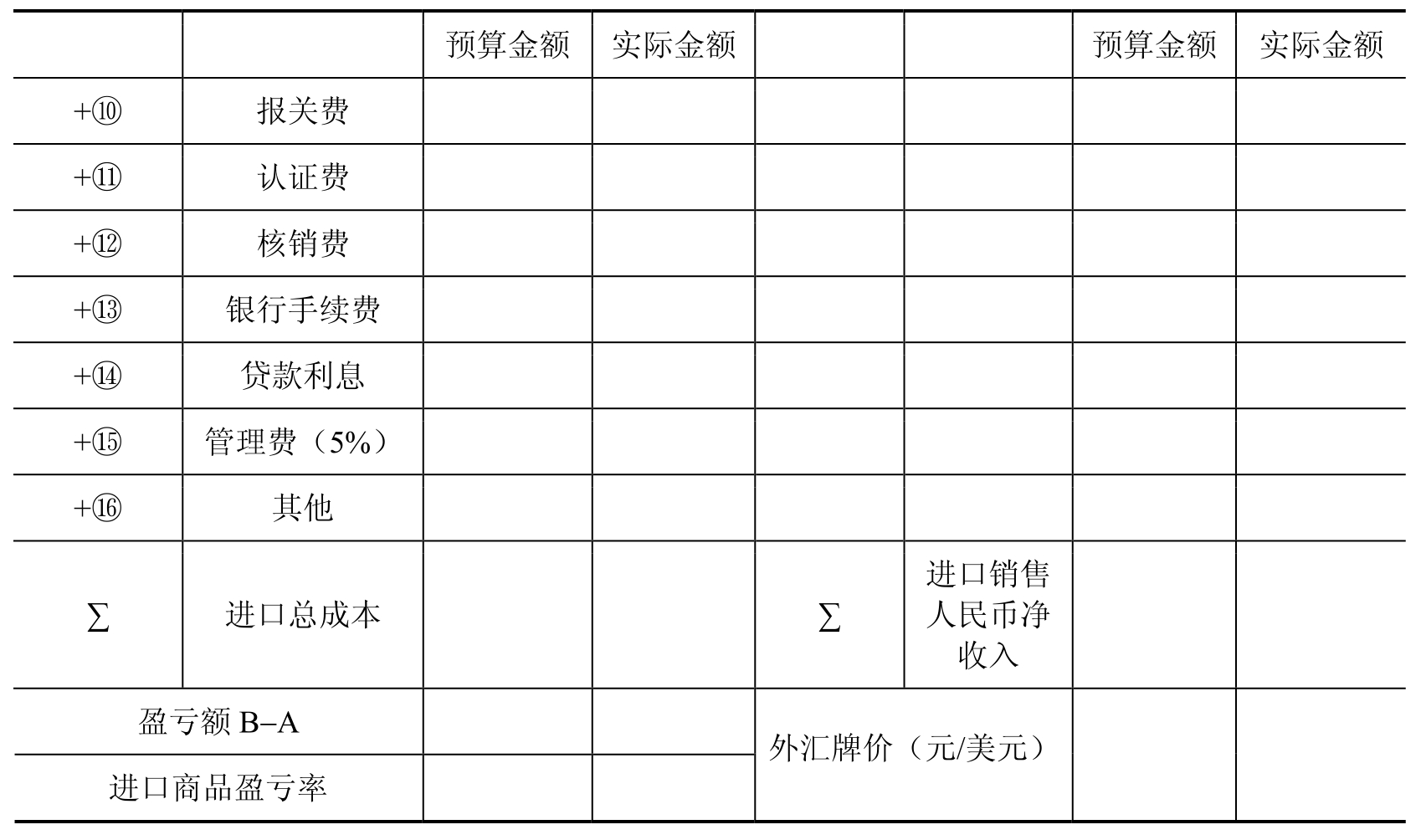

【分析】巨宏公司收到发盘后,根据市场报价进行进口预算,具体预算金额见表10-2中的预算金额项。

表10-2 中国巨宏进出口公司进口预算表

续表

1.进口总成本

(1)成交价

根据实际的合同成交金额换算成人民币,当日外汇牌价(元/美元)为6.5。

FOB成交价=18.8×2000=USD 37600(CNY 244400)

(2)国外运费和保险费

已知温哥华到上海的海运费是USD2290.2,进口商为这批货物按发票金额加成10%投保一切险,一切险的保险费率为0.8%。

国外运费=2290.2×6.5=14886.3元

(3)税费

通过商品的H.S编码可以查得:进口关税税率为10%,增值税率为17%,没有消费税。

关税完税价格=进口货物CIF价

=FOB价+国外运费+保险费

=244400+14886.3+2301.98

=261588.28元

进口关税=关税完税价×进口关税税率

=261588.28×10%

=26158.83元

增值税=(关税完税价+关税+消费税)×增值税率

=(261588.28+26158.83)×17%

=48917.01元

知识链接

消费税(Consumer tax)是以消费品的流转额作为课税对象的各种税收的统称。是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种。消费税主要是为了调节产品结构,引导消费方向,保证国家财政收入。

![]()

从量商品消费税=应征消费税的商品数量×消费税单位税额

(4)国内费用

已知该批货物的进口报检和报关的手续费分别是200元/笔和100元/笔,信用证的手续费是400元/笔,公司综合管理费是成交总金额的5%。

2.进口销售收入、费用

(1)进口销售收入

巨宏公司从市场调查出三折伞的售单价为200元/把,则预计销售价款为400000元。

(2)进口销售费用

公司经营费1000元,国内运费共计300元。

3.进口盈亏

进口商品盈亏额=进口商品销售人民币净收入-进口总成本(人民币)

=382807.25-349584.12

=33223.13元

通过计算可以看出,该笔贸易的盈亏率在9.5%。即:如果进口商接受出口商发来的报价(USD18.8/PC),可以盈利9.5%。当然,如果进口商觉得报价偏高或者希望赚得更高的利润,可以发邮件给出口商进行还盘,降低出口商的报价。

(二)进口经济效益分析

现在假定巨宏公司接受了加拿大赛尔贸易有限公司的发盘,并按照发盘条件签订合同并且顺利的履行了合同。当合同履行完毕,巨宏公司开始对此笔业务进行经济效益分析。

巨宏公司将三折伞在市场进行销售时,售价已经由预算时的200元/把上涨到210元/把,人民币/美元的汇率也由预算时的6.5变为6.4,其他预算条件都未发生变化,具体预算结果见表10-2中的实际金额项,从最后计算结果可以分析出,本次进口业务巨宏公司的进口盈亏率由预算时的18.07%上涨到21.67%,也就是说要比预期赚的更多,这主要是因为商品售价的上涨还有人民币的升值所带来的结果。

通过对进出口合同的经济效益分析,我们不难看出,预算只是预先对可能发生的金额进行评估,以此来判断交易的可行性,但是预算金额并不代表实际会发生的金额,所以,在业务履行过程中,由于任何一个因素的变化都可能使实际金额与预算金额出现差异。因此,在业务履行结束后,我们要做好经济效益分析,这样才可以直观地判断出预算的失误,为今后业务更精确的预算做好充分的准备。

本章要点总结

1.交易磋商是指买卖双方就某项商品的交易条件进行协商以求得一致意见,达成交易的整个过程。交易磋商在形式上可分为口头和书面两种。交易磋商的程序可概括为四个环节:询盘、发盘、还盘和接受。其中,发盘和接受是每笔交易必不可少的两个环节。

2.发盘也称报盘、发价、报价,法律上称之为“要约”。是指交易的一方向另一方提出一定交易条件,并表示愿意按照提出的交易条件达成买卖该项货物的交易,并签订合同的一种口头或书面的表示。

3.在我国进出口贸易中,买卖双方签订合同后,都应本着重合同、守信用的原则,切实履行合同规定的各项义务,任何一方不得擅自变更或解除合同。如合同一方当事人违约或毁约,致使对方的合法权益受到损害时,受损害的一方当事人有权采取适当的救济措施,依法取得相应的补偿。

4.履行出口合同时,一般包括下列程序:备货,催证、审证、改证,租船订舱,商品检验,投保,报关,装船,制单、交单、结汇。其中以货、证、船、款四个环节最为重要。

5.履行进口合同时,履行的一般程序包括:开证、租船订舱、装运、投保、审单、付款、接货、报关、检验、拨交和索赔等。其中以证、船、单、货四个环节最为重要。

6.根据国际市场商品供需变化和价格走势,并考虑影响成交商品价格的诸多因素,确定适当的价格,防止出现盲目坚持高价或随意削价的倾向。同时,还应根据成交商品质量的优劣、数量的多少、交货时间与地点不同等因素,相应确定不同的价格,以体现品质差价、数量差价、季节性差价和地区差价等。

7.进出口业务履行结束,将进出口商品的实际发生金额与预算金额进行比较,以此对进出口商品的经济效益进行分析,来判定业务的盈利或亏损。而在实际业务中实际金额与预算金额存在一定范围的误差也属于正常的现象。

实战演练

草拟合同

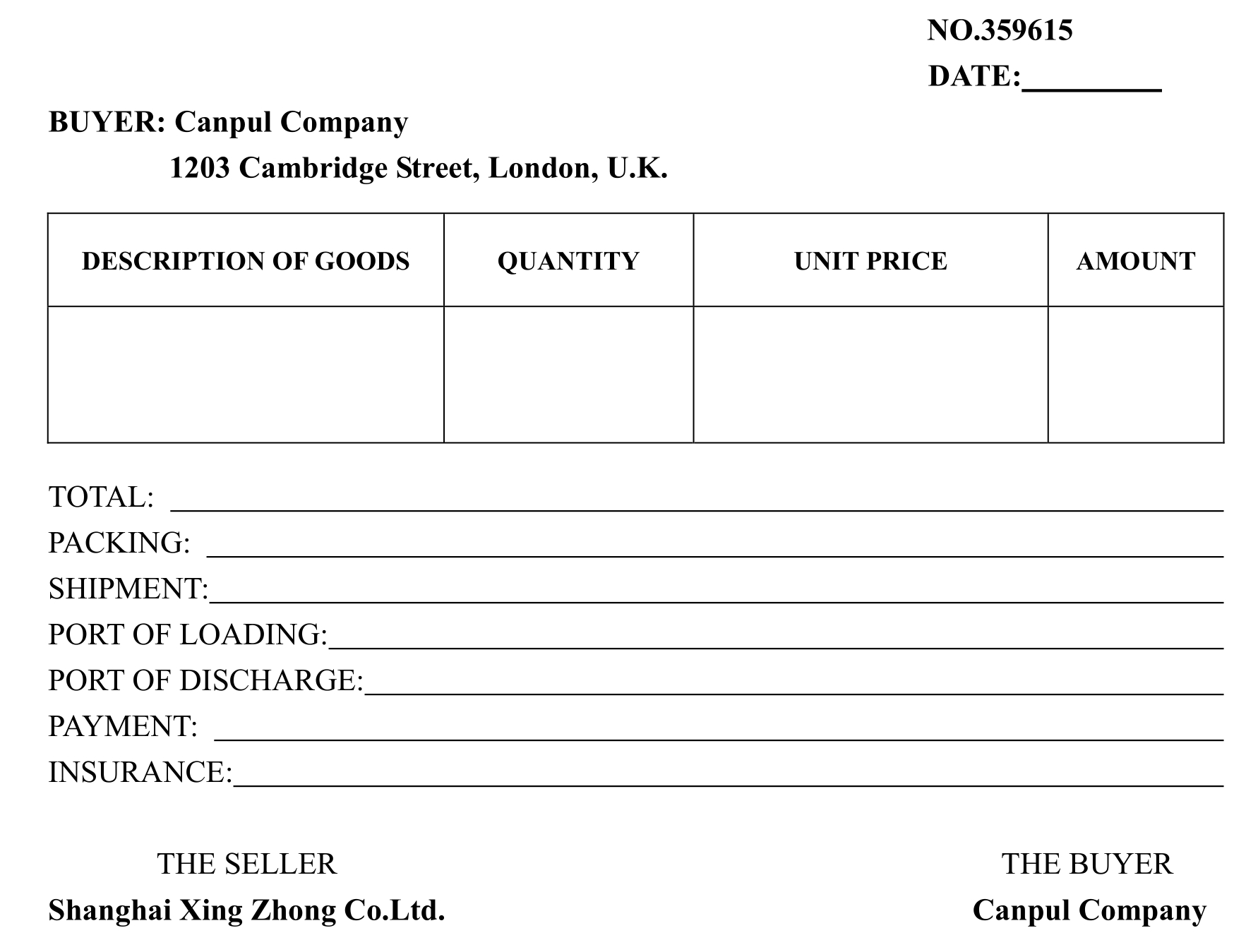

上海兴中有限公司与英国CANPUL公司于2012年1月至2月间,为买卖四驱动旋转遥控车进行磋商。经过双方往来电报达成交易,请根据以下背景和往来电报填制销售确认书。

Seller:Shanghai Xing Zhong Co.Ltd.

27Yang Chang Road, Shanghai China

Buyer:Canpul Company,

1203Cambridge Street, London, U.K.

Commodity:Four driven car rotate remote control

Usual business terms:

Goods to be packed in carton of 1set each.When business done on CIF, the seller shall cover insurance for 110% of CIF invoice value against all risks and war risk.Payment by irrevocable sight letter of credit.

Jan 15:Four driven car rotate remote control please quote lowest price CIF London.

Jan 16:Your 15th price reference USD21.85CIF London shipment May.

Jan 20:Your Jan 16th price is too high.other countries offering same quality USD 21.70per

yard, prompt shipment.

Jan 22:Four driven car rotate remote control USD21.80June shipment please cable quantity required.

Jan 27:Yours 22nd, we biding USD21.73CIF London 6,000sets June shipment, reply here 30th.

Jan 29:After hard calculation we now quote best 21.75which is still below market level we hope you will appreciate our real effort, please cable confirmed before Feb 3rd.

Feb 2:Specially confirmed and add further 1,000sets, please confirm immediately.

Feb 3:Your 2nd confirmed.

Shanghai Xing Zhong Co.Ltd.

27Yang Chang Road, Shanghai China SALES CONFIRMATION

案例分析

1.我国某公司向美商出口一批工艺品,我方于周一上午十时以传真向美商发盘,公司原定价为每单位500美元CIF纽约,但我方工作人员由于疏忽而误报为每单位500元人民币CIF纽约,问在下述情况下应如何处理较为妥当:(1)如果是在当天上午十点半发现问题,应如何处理?

(2)如在第二天上午九点发现,客户尚未接受,应如何处理?

(3)如在第二天上午九点发现,客户已经接受,应如何处理?

2.甲贸易商欲进口货物一批,请国外乙公司发价,5月1日乙公司发出:“5月31日以前报价为每箱2美元CIF天津,共计200箱罐装鲨鱼,7月份纽约港装运”的电报,而甲贸易商则作出如下还价:“你5月1日的报价还盘为5月20日前每箱1.8美元CIF天津,共200箱罐装鲨鱼纽约装运。”到5月20日甲贸易商仍未收到回电。鉴于该货价有上涨趋势,甲贸易商于5月22日发电如下:“你5月1日电……我们接受。”问:本案中,乙公司的原报价是否继续约束乙公司至5月31日?

3.我某对外工程承包公司于8月3日以电传请德国某供应商发盘出售一批水泥。我方在电传中声明:要求这一发盘是为了计算一项承造大桥的标价和确定是否参加投标之用;我方必须于8月15日向招标人送交投标书,而开标日期为8月31日。德国供应商于8月5日用电传就上述水泥向我方发盘。我方据以计算标价,并于8月15日向招标人递交投标书。8月20日德国供应商因水泥市价上涨,发来电传通知撤销该公司8月5日的发盘。我方立即复电表示不同意撤盘。于是,双方为能否撤销发盘发生争执。及至8月31日开标人开标,我方中标,随即电传通知德国供应商我方接受该商8月5日的发盘。但德国供应商坚持该发盘已于8月20日撤销,合同不成立。而我方则认为合同已经成立。对此,双方争执不下,遂协议提交仲裁。试问,如果你是仲裁员,将如何裁决?理由是什么?

4.4月16日,A公司向阿联酋M公司发盘:3/8英寸镀锌铁链每公吨600美元CFR纽约,9月份装运,即期信用证付款,26日复到有效。4月20日收到M公司答复:你16日发盘收到,你方报价过高,若降价10%可接受。A公司次日复电:我方报价已是最低价,很难考再降价。4月27日M公司要求邮寄样品供参考。30日,A公司寄出样品并函告对方:5月9日复到有效。5月4日,M公司回函表示接受发盘的全部内容,5月11日送达A公司。业务经办人员视其为逾期接受,故未作任何表示。8月7日A公司收到M公司开来的L/C。此时因原料价格上涨,A公司已将价格每吨调整到640美元,故于8月9日复电:我司与你方此前未达成任何协议,你方虽曾对我方发盘表示接受,但我方5月11日才收到,此乃逾期接受,无效,请恕我方不能发货,L/C已请银行退回,如你方有意成交,我方重新报价每吨CFR纽约640美元,10月份交货,其他条件不变。请问,你如果是M公司的当事人,你将如何答复?

5.我国某公司与某外商洽谈进口交易一宗,经往来电传磋商,就合同的主要条件全部达成协议,但在最后一次我方所发的表示接受的传真中列有“以签订确认书为准”。事后对方拟就合同草稿,要我方确认,但由于对某些条款的措辞尚待进一步研究。故未及时给予答复。不久,该商品的国际市场价格下跌,外商催我开立信用证,我方以合同尚未有效成立为由拒绝开证。试分析:我方的做法是否合理?为什么?

综合案例

2012年12月长城进出口公司从美国NATUE公司进口一批太阳能热水器,出口商的发盘如下:

Product NO.:Z6598

Commodity:SOLAR WATER HEATER

Quantity:2000SETS

Payment:D/P AT SIGHT

Price Term:USD 300/SET CFR SHAGNHAI

Shipment:FROM BOSTON TO SHANGHAI BY SEA

已知该批货物的进口报检和报关的手续费分别是300元/笔和200元/笔,托收的手续费是200元/笔,公司综合管理费是成交总金额的5%。进口商为这批货物按发票金额加成10%投保一切险,一切险的保险费率为0.8%。当日外汇牌价(元/美元)为6.3,通过商品的H.S编码可以查得:进口关税税率为12%,增值税率为17%,从价消费税为10%。上海市场上太阳能热水器的售价为2800元/台。试通过预算表10-3的填写来判断USD 300/SET CFR SHAGNHAI的报价是否接受。

表10-3 长城进出口公司进口预算表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。