6.3 证券市场要约收购的经济效益分析

经济效益是指对经济效果的综合评价,通常用投入与产出的比率表示,提高经济效益意味着用最少的投入获得最大的产出。公司并购的经济效益是指由于公司并购而给投资方带来的投入小于产出的收益以及良好的发展前景。公司并购是一项特殊的投资活动,公司并购的经济效益分析可从多个方面进行。

6.3.1 公司并购的直接盈余分析

公司并购是并购公司与目标公司之间通过竞争、协商最终达成并购协议的过程。在并购过程中,双方争论、协商的核心是并购价格问题。如果并购公司支付收购价款或向目标公司发行股票,取得目标公司资产后,其投资成本小于并购公司的评估价值,则并购公司便会产生直接盈余。其次,公司并购的协同效应可直接表现为合并后公司的收益增长。另外,并购完成后,并购公司就开始获得目标公司的利润增长额。因此,公司并购后的直接增值由以上三部分构成,如果用ΔL表示直接增值总额,V′B表示B公司评估价值,V0为收购总价,SAO、SBO分别表示A、B公司并购前一年销售收入,gA、gB为销售收入的年增长率,mA、mB为销售利润的年增长率,λ为公司并购的协同效应率,则有:

ΔL=V′B-V0+SA0gAmAλ+SB0gBmB(1+λ) (6-10)

如果A公司并购B公司,B公司的评估价值为4450万元,购买总价为4500万元,A、B两公司的销售收入分别为25000万元和6000万元,销售收入年增长率均为5%,销售利润年增长率分别为5%和8%,公司并购的协同效应系数为10%,则A公司收购B公司的直接增加收益额为:

计算结果说明,在这起公司并购案例中,A公司并购后当年损失17.35万元。产生损失的主要原因是收购价高于评估价。如果上例中把收购价降低到4400万元,则A公司的直接盈余为:

4450-4400+6.25+26.4=82.65(万元)

公司并购中收购价格的确定是并购双方根据自身的实力和在市场中所处的地位博弈的结果,不能人为确定,但这种方法是公司并购的收购方进行投资决策的有效分析手段。

6.3.2 股价波动的损益分析

在并购公司的收益率、市盈率、股价等指标高于目标公司的情况下,公司并购后,会出现在初期并购公司的每股利润和股价均有所下降,而目标公司指标上升的现象。如果用PA、PB分别表示公司并购前两公司的股票市场价格,P0为收购目标公司的每股股票价格,PAB为两公司并购后的市场价格,QA、QB表示并购前两公司各自的股票股数,r为换股比率,且r=P0/PA,用ΔV表示股价变动产生的损益,考虑目标公司股票的收购价格超过并购后股票价格时作溢价扣除;相反,作协同效应价值处理,则有:

ΔV=PAB(QA+2rQB)-PA[QA+rQB(1+r)] (6-11)

如果A公司并购B公司,两公司合并前各自的股票股数为1000万股和500万股,换股比例为0.6,A的股票并购前每股为25元,并购后为24元,则股票变动的损益为:

如果并购后的价格降为20元,则股票变动的损益为:

由此可见,股票价值存在极大值,对(6-11)式中r求导并令其等于0,化简得到:

或者求出PA等于下式:

股价变动是公司并购中的一种必然现象,通过对股价变动产生损益的分析可以帮助投资公司合理确定换股比率和价格水平,从而实现公司并购的有效性和效益性。

6.3.3 公司并购对每股利润的影响

(1)每股利润的预测。每股利润是指股份公司在某一会计年度内所取得的净利润扣除优先股股息后与发行在外普通股股数之间的比率,它反映股份公司获利的大小,用公式表示为:

EPS=(E-D)/n (6-15)

式中:EPS为每股利润;E为净利润;D为优先股股利;n为普通股股数。在公司生产经营过程中,公司的每股利润受多种因素的影响,但主要与销售收入有关。如果用S表示公司销售收入,则每股利润与销售收入之间的函数关系可以表示为:EPS=f(S)。根据有关研究结果和统计分析,每股利润与销售收入之间的关系一般呈线性或指数变化趋势。在每股利润与销售收入呈线性关系变化时,设函数关系式为:

EPSi=a+bSi+ε (6-16)

式中:a,b为待定系数,ε为随机扰动系数,应用最小二乘法便可确定待定系数。在实际预测时可利用Excel中的LINEST函数方便地确定线性和可转化为线性的非线性方程的参数。在每股利润与销售收入呈非线性关系变化时,设函数关系式为:

EPS=aSb (6-17)

对(6-17)式两边求自然对数得到:lnEPS=lna+blnS,令EPS′=lnEPSa′=lna,S′=lnS,则函数关系式变为:

EPS′=a′+bS′ (6-18)

然后再用最小二乘法求得回归系数a′和b,再利用a′=lna求得a,便可确定预测方程,从而确定每股利润与销售收入之间的关系,利用确定的预测方程对EPS进行预测。在研究每股利润的变化趋势时,一般建立每股利润的时间函数,函数关系表示为:EPS=f(t),可根据实际变化趋势选择线性和非线性函数。

(2)换股比率变动对每股利润的影响。换股比率是目标公司被收购的每股价格与并购公司收购前股票市价的比值,用公式表示为r=P0/PA,由此可知,换股比率是由P0决定的。为了说明换股比率变化对每股利润的影响,表6-2中给出A公司并购B公司的有关资料。

表6-2 并购前A、B两公司的有关资料

为反映换股比率与每股利润的关系,可选取不同的换股比率,计算换股比率的变化对并购公司每股利润的影响。如果收购目标公司的价格分别选取每股20元、25元、30元和35元,那么,在A公司股票价格不变的情况下,取换股比率分别为:0.351,0.439,0.526和0.614时,合并后的A公司每股利润的变化见表6-3。

表6-3 换股比率变化对合并后A公司的影响

注:不考虑并购后销售利润率增长、协同效应等。

表6-3中,B公司的每股利润=合并后公司每股利润×换股比率,由此表可知,随着换股比例的升高,A公司每股利润被稀释,而B公司的每股利润增加了,如果降低换股比例,会提高A公司并购后每股利润,同时会降低B公司的每股利润。

(3)并购后的生产经营状况对每股利润的影响。公司并购改变了原有公司的生产经营条件,也改善了公司的外部环境,其生产经营状况必然会逐步得以好转,生产潜力和市场势力也将会不断发挥出来。因此,公司未来的获利能力也会随生产经营状况的好转而不断提高。从影响公司未来的每股利润最终影响到股价。以表6-2中的资料为例,如果A公司并购后的税后利润增长率为9%,B公司为20%,换股比率确定为0.439。因此,并购后的加权税后盈利年增长率为10%,利用增长速度公式预测公司合并后10年内的每年利润和每股利润,预测结果见表6-4。

表6-4 公司并购前后E、EPS对照表

由表6-4可以看出公司并购后的税后利润和每股利润都明显高于公司并购前。因此,公司并购后的生产经营状况和协同效应也对每股利润有重大影响。

6.3.4 公司并购后的收益增长分析

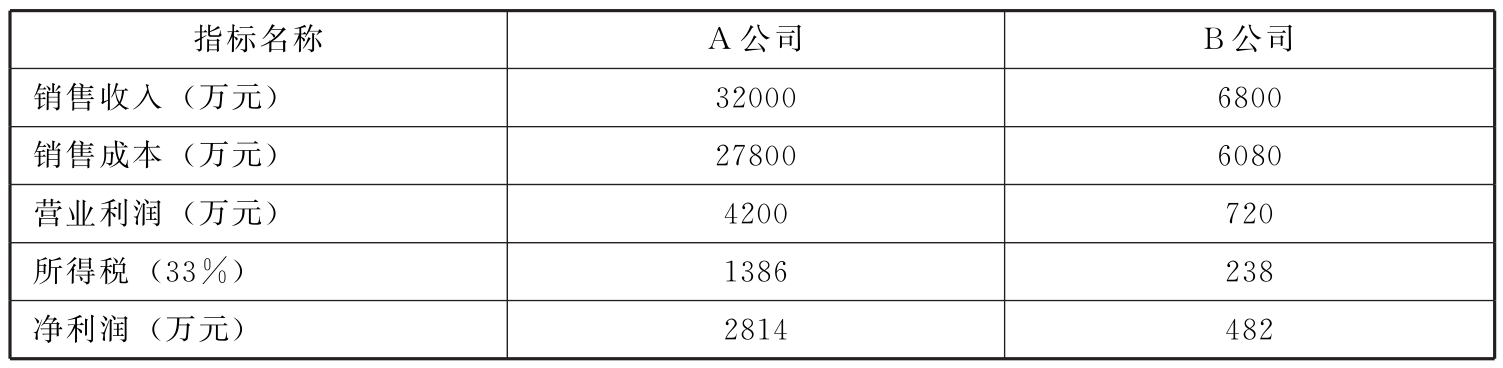

根据西方国家对公司并购问题的研究结果,公司并购以后的一段时间内,其收益率可能会有所降低,导致每股利润也降低,但并购后公司的投资收益率会随着协同效应的作用以及销售量增长的加速而不断回升并加速增长。并购公司的销售利润在并购后的一段时间内有所降低,主要是由于所收购目标公司的利润率太低所致,由于并购的协同作用会大大加快目标公司的销售利润增长,因此,当目标公司的销售利润率增长到一定程度后,不但不会使并购公司的利润率下降,而且还会促使并购公司的销售利润率上升,销售利润的上升有公司自然增长的作用,但更多是由于并购带来的。如果A公司并购B公司,A公司并购前一年的销售收入为3.2亿元,B公司为6800万元,两公司并购前一年的财务资料见表6-5。

表6-5 公司并购双方的利润表

为说明公司并购后的盈利水平及其趋势,对A、B两公司作并购后独立经营假设,并知A公司发行在外普通股3200万股,B公司发行在外普通股750万股,销售收入及销售利润的增长率预测值见表6-6。

表6-6 现金流量预测参数估计表

为进行并购后收益增长分析,下面应用现金流量原理,对A公司未来10年的税后经营利润进行预测,为了便于预测把生产和销售产品的全部费用归集为销售总费用,包括:销售成本期间费用和流转税金等,以下的销售总费用具有同等含义,预测结果见表6-7。

表6-7 A公司税后经营利润预测表 单位:万元

对目标公司B公司来说,应用同样的方法对未来10年的税后经营利润和每股利润进行预测,其预测结果见6-8。

表6-8 B公司税后利润预测表 单位:万元

进行公司并购不要只看眼前,应运用科学有效的方法对并购公司双方作未来趋势预测,在预测资料的基础上,认真分析公司并购的利弊,以提高公司并购投资的经济效益。

6.3.5 每股利润定价方法

目标公司定价取决于多种因素,其中每股利润为主要因素之一,如果用EPSAB表示公司并购后每股利润,EPSA和EPSB分别表示并购前两公司各自的每股利润,g为协同效应增长率,如果把并购公司的换股利率和目标公司的每股利润均表示成为市盈率的函数,当两个公司的每股利润趋于相同时,便可以推导出每股利润均衡的表达式:

如果在公司并购中保持A公司股票不被稀释,则应有EPSA=EPSB,则上式变为:

再考虑并购后若干年的EPS情况,用gA、gB表示A、B两公司收益增长率,gAB表示公司并购后的收益增长率,则有:

![]()

如果保持A公司股票不被稀释,应有:

以上分析是在持股比例确定一节分析的基础上进行的,有关字母的含义同前,这些定价公式考虑了协同效应和经济增长的情况,是一种较好的定价方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。