第五节 进出口商品价格的核算

出口报价是指出口商或卖方向国外客户提出进行交易商品的价格。

一、出口价格的构成

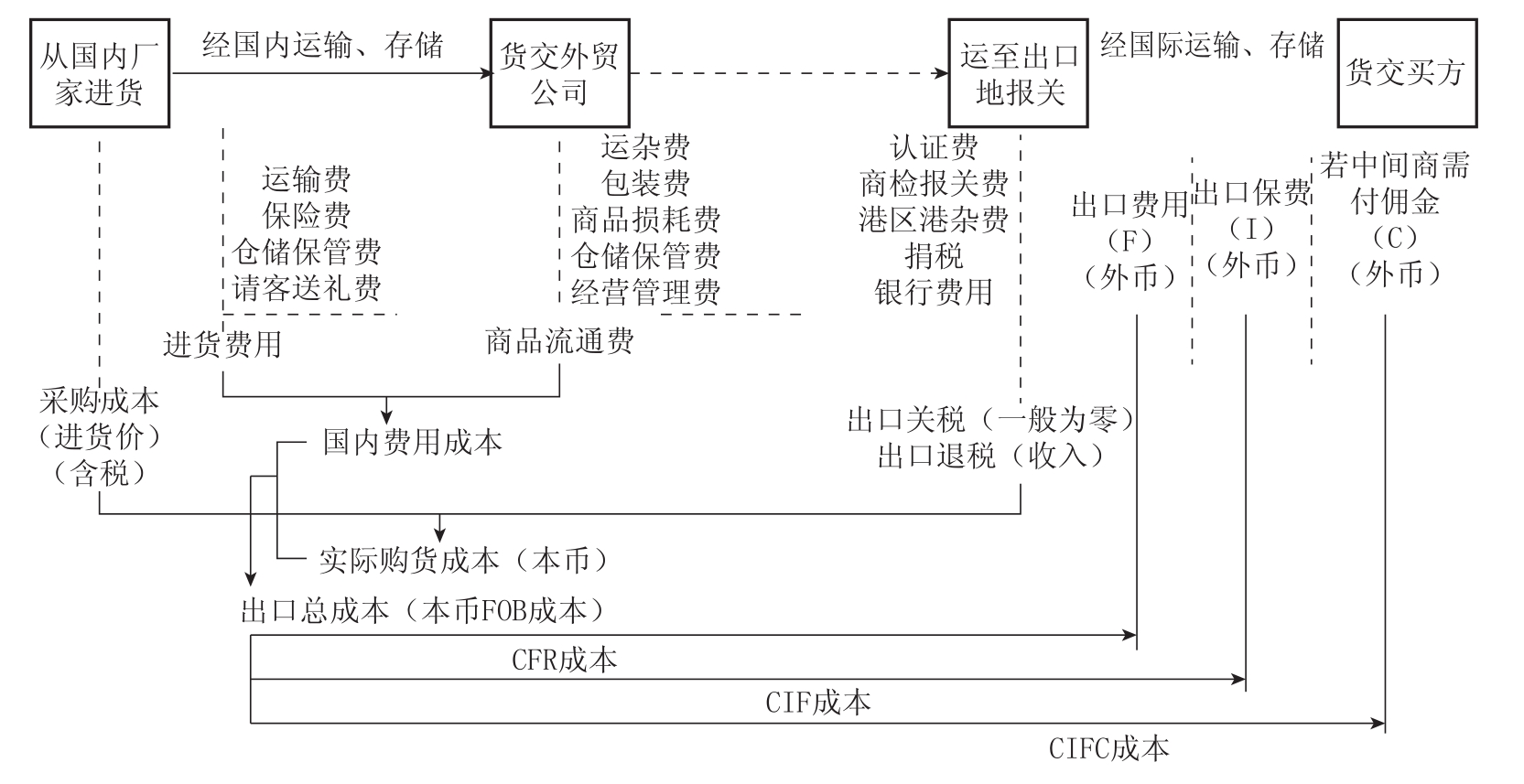

出口报价(export quotation)是指出口商或卖方向国外客户提出进行交易商品的价格。出口商品价格主要是由成本、费用和预期利润三部分构成,其中每一部分又具有不同的界定并有不同的经济含义。三大要素之间相互影响、相互作用,构成了出口报价核算的基础,如图4-1所示。

图4-1 出口报价核算示意图

资料来源:屈韬.外贸单证处理技巧.北京:中国海关出版社,2008.

(一)成本(cost)

成本是整个价格的核心。根据出口商类型不同,出口商品的成本分为生产成本、加工成本和采购成本三种类型。生产成本是指制造商生产某一产品所需的投入;加工成本是指从事加工贸易的进出口企业对成品或半成品进行加工所需的投入;采购成本是指贸易商向供应商采购的价格,也称进货或购货成本。

(二)费用(expenses or charges)

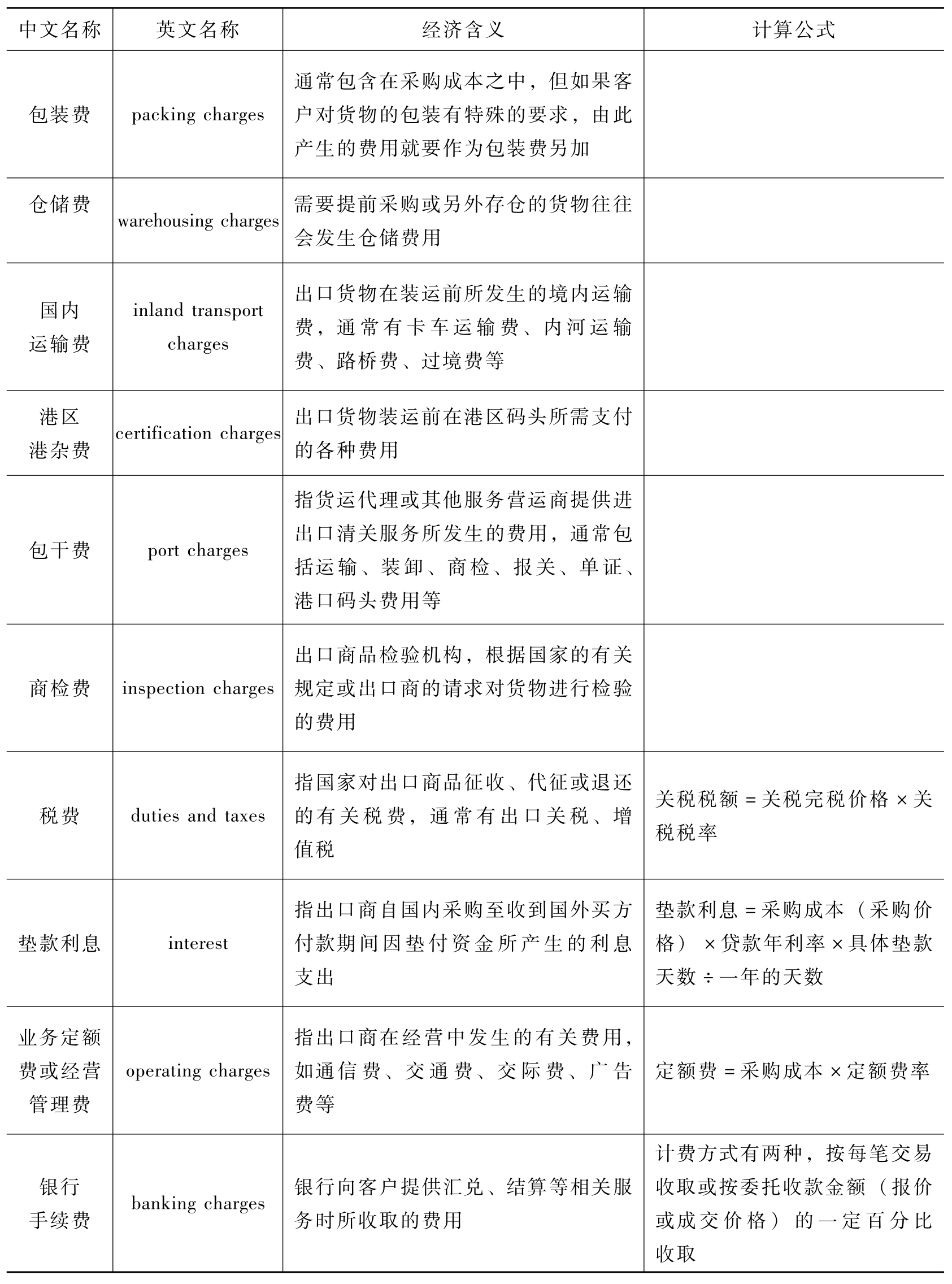

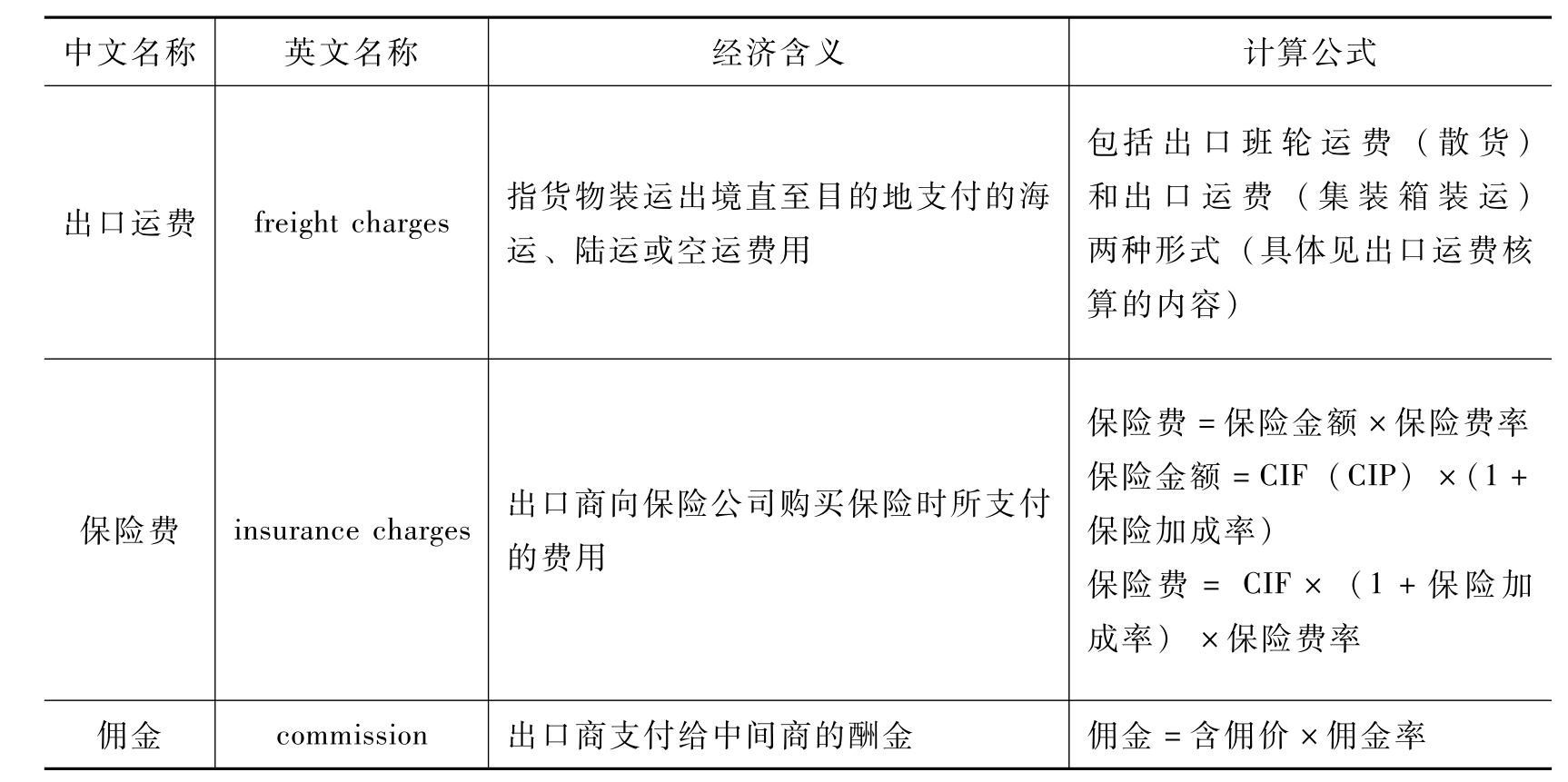

出口报价中的费用主要有国内和国外费用两部分。其中国内费用主要包括包装费、仓储费、国内运输费、认证费、港口费、商检报送费、捐税、购货利息、经营管理费、银行费用等,国外费用包括出口运费、出口保险费、佣金等。

(三)预期利润(expected profit)

利润是交易的最终目的,是价格的重要组成部分,也是商人最为关心的要素。

二、出口价格核算

(一)出口成本核算

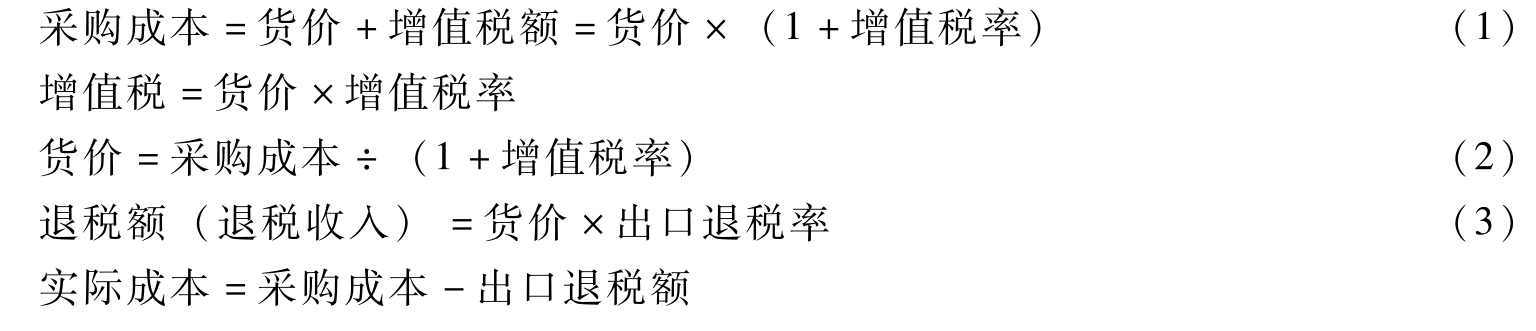

出口价格中的成本可以是生产成本、加工成本或是采购(购货)成本三种类型。在出口业务中,从事加工贸易的进出口企业,应重点掌握商品的加工成本,而对于大多数不进行商品生产,仅从事商品流通的贸易型进出口企业来说,则主要掌握采购(购货)成本。一般而言,国内供货价格除了货物价值外,还会包含增值税。增值税是以商品进入流通环节所发生的增值额为课税对象的一种流转税。由于出口商品通常是进入国外的流通领域,因此,为了鼓励出口,对出口商品根据不同类型,国家采取增值税全额或按一定比例退还的政策,从而形成“出口退税”和“实际成本”(又称为“不含税成本”或“税后成本”)的概念。相应的,采购(购货)成本又常被称为“含税采购成本”或“税前成本”。因此,在出口价格核算中,必须将采购成本换算成实际成本。其换算公式为:

将式(1)、式(3)分别代入得

![]()

将式(2)代入得:

实际成本=采购成本÷(1+增值税率)×(1+增值税率-出口退税率)

因此,

采购成本=实际成本÷(1+增值税率-出口退税率)×(1+增值税率)

由此,得出以下公式:

采购成本=实际成本×(1+增值税率)÷(1+增值税率-出口退税率)

实际成本=采购成本×(1+增值税税率-出口退税率)÷(1+增值税税率)

退税收入=采购成本÷(1+增值税税率)×出口退税率

(二)出口费用核算

出口业务通常涉及货物的买卖、运输、保险、国际结算和海关、检验检疫等多个环节,每个环节都将形成必要的费用。在出口报价中,出口费用所占的比重虽然不大,但内容繁多,计算方法有不尽相同,因而成为价格核算中较为复杂的一个方面。

出口业务中发生的主要费用通常体现在以下几个方面,如表4-1所示。

表4-1 主要出口费用构成及经济含义

续表

资料来源:胡俊文.国际贸易实务操作.北京:机械工业出版社,2007:3-5.

(三)出口利润核算

价格中所包含利润的多少,往往根据商品、行业、市场竞争状况以及企业的价格策略等因素来决定。贸易商计算利润或以某一固定数额作为单位商品的利润,或是以一定的百分比作为经营的利润率。在用利润率核算利润额时,应当注意确定利润率计算的依据。成本利润率是指用采购成本作为利润计算依据,其计算公式为:

出口价格=出口成本×(1+利润率)

利润=成本×利润率

销售利润率是指用销售价格作为利润计算依据,其计算公式为:

出口价格=出口成本÷(1+利润率)

利润=售价×利润率

(四)出口报价核算

出口报价等于成本、费用和利润之和,在进行出口报价核算时,必须特别注意实际成本的计算、各项费用和利润的计算方式和计算依据,还应当注意报价的计量单位以及货币、汇率的转换。出口报价核算通用公式如下:

出口报价(售价、成交价)=出口成本+出口费用+出口利润

采购成本=实际成本×(1+增值税率)÷(1+增值税率-出口退税率)

实际成本=采购成本×(1+增值税税率-出口退税率)÷(1+增值税税率)

退税收入=采购成本÷(1+增值税税率)×出口退税率

案例分析4-6

1.报价数量核算

在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例如:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:

包装数量=25÷0.164=152.439(箱),取整152箱报价数量=152×60=9120(只)

每40英尺集装箱:

包装数量=55÷0.164=335.365(箱),取整335箱

报价数量=335×60=20100(只)

注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

2.采购成本核算

通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001“三色戴帽熊”,供应商报价为每只6元,求采购9120只的成本?

解:采购成本=6×9120=54720(元)

3.出口退税收入核算

先查询产品的“海关编码”,可知道增值税率和出口退税率。

例如:查到商品03001“填充的毛绒动物玩具”的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。已从供应商处得知供货价为每只6元(含增值税17%),试算9 120只三色戴帽熊的出口退税收入?

解:退税收入=采购成本÷(1+增值税率)×出口退税率

=6×9120÷(1+17%)×15%

=7015.38(元)

4.国内费用核算

国内费用包括内陆运费、报检费、报关费、核销费、公司综合业务费、快递费。

已知内陆运费为每立方米100元,报检费120元,报关费150元,核销费100元,公司综合业务费3000元,DHL费100元。

其中:内陆运费=出口货物的总体积×100

总体积=报价数量÷每箱包装数量×每箱体积

例如:商品03001的描述为“每箱5打,每打12个”,表示每箱可装60个,每箱体积0.164立方米,求报价数量为9120只的内陆运费是多少?

解:总体积=9120÷60×0.164=24.928(立方米)

内陆运费=24.928×100=2492.8(元)

5.海运费核算

出口交易中,在采用CFR、CIF贸易术语成交的条件下,出口商需核算海运费。

在出口交易中,集装箱类型的选用、货物的装箱方法对于出口商减少运费开支起着很大的作用。货物外包装箱的尺码、重量,货物在集装箱内的配装、排放以及堆叠都有一定的讲究,需要在实践中摸索。我们以一个理论算法来规定20英尺和40英尺集装箱装箱数量的计算,即20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

在核算海运费时,出口商首先要根据报价数量算出产品体积与货代核实该批货物目的港的运价。如果报价数量正好够装整箱(20英尺或40英尺),则直接取其运价为海运费;如果不够装整箱,则用产品总体积×拼箱的价格来算出海运费。由于运价都以美元显示,在核算完海运费后,应根据当天汇率换算成人民币。

例如:商品03001“三色戴帽熊”要出口到加拿大,目的港是蒙特利尔港口。试分别计算报价数量为5000件和9120件的海运费。

解:第1步:计算产品体积

已知商品03001的体积是每箱0.164立方米,每箱装60只,先计算产品体积。

报价数量为5000件,总体积=5000÷60×0.164=13.66(立方米)

报价数量为9120件,总体积=9120÷60×0.164=24.928(立方米)

第2步:查运价

与货代核实到运至加拿大蒙特利尔港的海运费分别是每20英尺集装箱USD1350,每40英尺集装箱USD2430,拼箱每立方米USD65。

根据第1步计算出的体积结果来看,5000件的运费宜采用拼箱,9120件的海运费宜采用20尺集装箱。

报价数量为5000件,海运费=13.66×65=887.9(美元)

报价数量为9120件,海运费=1350美元

第3步:换算成人民币

查询银行今日汇率,美元的汇率为6.24元人民币兑换1美元。

报价数量为5000件,海运费(人民币)=887.9×6.24=5540.496(元)

报价数量为9120件,海运费(人民币)=1350×6.24=8424(元)

6.保险费核算

出口交易中,在以CIF术语成交的情况下,出口商需要核算保险费。公式如下:

保险费=保险金额×保险费率

保险金额=CIF货价×(1+保险加成率)

在进出口贸易中,根据有关的国际惯例,保险加成率通常为10%。出口商也可根据进口商的要求与保险公司约定不同的保险加成率。提示:在我国出口业务中,CFR和CIF是两种常用的术语。鉴于保险费是按CIF货价为基础的保险额计算的,两种术语价格应按下述方式换算。

由CIF换算成CFR价:CFR=CIF×[1-(1+保险加成率)×保险费率]

由CFR换算成CIF价:CIF=CFR÷[1-(1+保险加成率)×保险费率]

例如:商品03001的CIF价格为USD8937.6,进口商要求按成交价格的110%投保一切险(保险费率0.8%)和战争险(保险费率0.08%),试计算出口商应付给保险公司的保险费用。

解:保险金额=8937.6×110%=9831.36(美元)

保险费=9831.36×(0.8%+0.08%)=86.52(美元)

查人民币兑美元的汇率为6.24∶1

换算成人民币为86.52美元×6.24=539.88(元)

7.银行费用核算

银行费用=报价总金额×银行费率

不同的结汇方式,银行收取的费用也不同。银行费率可向相关办理银行查询。

例如:报价总金额为USD8846.4时,分别计算L/C、D/P、D/A、T/T的银行费用。

解:第1步:查询费率

在主页“费用查询”中查得L/C费率1%、D/A费率0.15%、D/P费率0.17%、T/T费率0.1%。

第2步:查询汇率

可查美元的当日汇率为6.24元人民币兑换1美元。

第3步:计算银行费用

L/C银行费用=8846.4×1%×6.24=552.02(元)

D/P银行费用=8846.4×0.17%×6.24=93.84(元)

D/A银行费用=8846.4×0.15%×6.24=82.80元(元)

T/T银行费用=8846.4×0.1%×6.24=55.20(元)

8.利润核算

利润=报价金额-采购成本-各项费用+退税收入

例如:商品03001,增值税率17%,退税率15%,体积每箱0.164立方米。报价数量为9120只,FOB报价金额为每只1.2美元,采购成本为每只6元,报检费120元,报关费150元,内陆运费2492.8元,核销费100元,银行费用601.92元,公司综合业务费3000元,外币汇率为6.24元人民币兑1美元。试计算该笔FOB报价的利润额。

解:报价金额=1.2×9120×6.24=68290(元)

采购成本=6×9120=54720(元)

各项费用=120+150+2492.8+100+601.92+3000=6464.72(元)

退税收入=54720÷(1+17%)×15%=7015.38(元)

利润=68290-54720-6464.72+7015.38=14120.66(元)

9.FOB、CFR、CIF的外币报价核算

报价资料:

商品名称:03001“三色戴帽熊”。

商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税 率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元,报检费120元,报关费150元,核销费100元,公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:6.24元人民币兑换1美元。

报价核算操作:

成本:含税成本=6元/只

退税收入=6÷(1+17%)×15%=0.7692(元/只)

实际成本=6-0.7692=5.2308(元/只)

20英尺集装箱包装件数=25÷0.164=152(箱)

报价数量=152×60=9120(只)

费用:

国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120

=0.6429(元/只)

银行费用=报价×1%

海运费=1350×6.24÷9120=0.9236(元/只)

保险费=CIF报价×110%×0.88%

利润:报价×10%

FOB报价=实际成本+国内费用+银行手续费+利润

=5.2308+0.6429+报价×1%+报价×10%

=(5.2308+0.6429)÷(1-1%-10%)

=5.8737÷0.89÷6.24

=1.0576(美元/只)

CFR报价=实际成本+国内费用+海运费+银行手续费+利润

=5.2308+0.6429+0.924+报价×1%+报价×10%

=(5.2308+0.6429+0.9236)÷(1-1%-10%)

=6.7977÷0.89÷6.24

=1.2240(美元/只)

CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润

=5.2308+0.6429+0.9236+报价×110%×0.88%+报价×1%+报价×10%

=(5.2308+0.6429+0.9236)÷(1-110%×0.88%-1%-10%)

=6.7977÷0.88032÷6.24

=1.2334(美元/只)

出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):

USD1.06 PER PIECE FOB SHANGHA I(每只1.06美元上海港船上交货)

USD1.22 PER PIECE CFR MONTREAL(每只1.22美元成本加运费至蒙特利尔)

USD1.23 PER PIECE CIF MONTREAL(每只1.23美元成本加运保费至蒙特利尔)

提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。上述的报价核算可以说是一个比较精确的出口报价核算范例。在实际交易中,出口商往往会采用一些简单粗略或简化的计算方法以使报价更为快捷。出口报价中的费用部分在价格中所占比例虽然不会很大,但由于内容较多且计费方法又不尽相同,所以在计算时应特别注意。而按照最后报价的一定百分比计费的内容注意采用一次求出的方法,否则将造成报价的低估。

根据上述报价情况,以下问题应当引起注意:

(1)按照实际报价的一定百分比计算的内容应一次求出,否则容易造成报价的低估。

(2)实际业务中,除了采用费用额相加的方法外,还有规定定额费用的做法,该费用率的计算基础是含税的进货成本。

(3)银行费用是根据出口发票金额的一定百分比收取,计费基础是成交价格。佣金和保险费通常也根据成交价格来计算。

(4)垫款利息按照进货成本计算,远期收款利息以成交价格为基数计算。

(5)报价核算有总价核算和单价核算两种方法:总价法比较精确,但要将核算结果折算成单价后才能对外报价;单价法可以直接求出报价,但计算过程需保留多位小数,以保证报价准确,上述实例采用的就是单价核算法。

(6)注意报价的计量单位以及集装箱数量的准确性,它直接影响单位运价和国内费用的多少。

(7)出口报价核算出来之后,可以采用逆算方法验算,即报价产生以后,用收入减去支出等于成本的原理来核算对外报价是否正确。

(8)业务员在对外磋商之前就应进行报价核算,以做到对一票买卖的综合经营状况心中有数。因此,务必填好出口商品价格核算单。

(五)出口还价核算

作为一个出口商,在对外报价后十分愿意收到肯定的回复。然而,在进出口交易中,无论出口商还是进口商,在收到对方的报价后立即接受成交,即一锤定音的情况很少见。在激烈的市场竞争环境中,讨价还价常常是交易磋商中的主旋律。

出口还价核算就是计算出口报价遭到还价后,价格中的其他要素可能产生的变化。这对于出口商在收到对方还价后,对还价做出合理反应,即决定是进行再还价还是接受,是非常重要的。

在出口还价核算时,出口商首先考虑的是在客户还价后,自己是否还有利润,利润是多少。计算利润额时,可能是单一商品的利润额(单价法)或一个品种、一个集装箱或整个订单的利润额(总价法)为基础。在业务实践中,总价法比较直观且比较精确,所以在计算经还价后的利润以及成交核算时,一般适合用总价法。计算还价后的采购成本应采用单价法,即推算出单位商品的采购成本。除了计算利润额以外,有时出口商还会进行利润率的核算。核算利润率的主要目的是为了将经过还价后的利润和报价利润率进行比照。还价及成交核算的计算原理可以用下面的通用公式来表达:

利润=收入(即销售收入+退税收入)-支出(包括采购成本+各项费用)

成本=收入(销售收入+退税收入)-各项费用-利润

销售收入就是出口报价,而各项费用包括国内费用、出口运费、银行手续费、利息、保费、佣金等。出口报价由实际采购成本加上各种费用和预期利润组成,出口还价通常采用倒算方法,即以销售收入减去相应内容以分析还价后价格中各要素(如购货成本、费用、利润等)可能发生的改变。

案例分析4-7

2007年7月,某出口公司出口针织成衣,进货成本为150元/套(含增值税17%,退税率为9%),共470套。20英尺货柜(即25个立方米计)需发生的费用有运杂费计900元、商检及报关费200元、港杂费700元、公司业务费1300元、其他费用950元、天津到纽约20英尺货柜包装箱费率为2250美元。利润率为报价的10%,约定美元兑人民币汇率为1∶7.5,货物外箱体积为0.4m×0.35m×0.38m。该出口企业对外报价为每套26.10美元CFR纽约,客户还价每套22美元CFR纽约。

分析:

(1)按客户还价,算出该出口企业是否能得到利润

外箱体积:0.4m×0.35m×0.38m=0.0532m3

报价数量:20英尺货柜(即25个立方米计)包装件数=25/0.0532=470(箱)(每箱装一套)

销售收入:22×7.5=165(元/套)

退税金额=进货成本÷(1+增值税率)×出口退税率

=150÷(1+17%)×9%=11.5385(元/套)

实际成本=进货成本-退税金额=150元-11.5385=138.4615(元/套)

国内费用总额=运杂费900元+商检及报关费200元+港杂费700元+业务费1300元+其他费用950元

=4050(元)

每套成衣国内费用=4050÷470=8.617(元)

海运费=2250美元÷470×7.5元/美元=35.9043(元/套)

销售利润=销售收入-实际成本-国内费用-海运费

=165-138.4615-8.617-35.9043=-17.9828(元/套)

利润为负数,为-17.9828元/套,亏损率为17.9828÷165=10.9%

(2)按照企业利润保持5%,还价情况

CFR价=实际成本+国内费用+海运费+利润

=138.4615+8.617+35.9043+报价×5%

将等式两边移项得:

CFR价-报价×5%=138.4615+8.617+35.9043

CFR价×(1-5%)=182.9828

CFR价=192.6135(元/套)

192.6135÷7.5=25.6718(美元/套)

企业保持5%的利润,每套可还价至25.6718美元。

(3)按企业保持5%的利润率,进行国内采购价的调整计算

实际成本=销售收入-销售利润-国内费用-海运费

=22×7.5-22×7.5×5%-8.617-35.9043

=165-8.25-35.9043-8.617

=112.2287(元/套)

进货成本=实际成本×(1+增值税率)÷(1+增值税率-出口退税率)

=112.2287×(1+17%)÷(1+17%-9%)

=131.3076÷1.08

=121.5811(元/套)

所以说,供应商要在原价基础上降价28.4189元(150-121.5811)才可以成交。资料来源:尹显萍.国际贸易实务实验教程.武汉:武汉大学出版社,2008.

由此我们可以看出,根据客户还价推算国内采购成本的计算过程有时会比较复杂。这主要是因为实际操作中一部分费用(例如出口商的业务定额费、垫款利息等),甚至利润(在采用成本利润率确定利润的情况下)的计算是以国内采购成本为基数的,在采购成本发生变化的时候,这部分费用、利润也会随之发生变化。

三、进口报价和进口还价的核算

进口价格核算与出口价格核算在原理上完全相同,构成进口价格的三个要素也是进口成本、进口费用和进口利润,核算过程也包括进口报价核算、还价后的利润以及成本核算再加上成交核算。进口价格核算与出口价格核算的主要区别表现在以下几个方面:

进口价格核算中的采购成本是国外出口商的报价,该成本没有含税和去税的区别,仅仅是包含某些费用与不包含某些费用的区别。

进口价格核算还涉及关税的计算、海关代征税的计算和国内销售时实际缴纳增值税的计算。

进口商对利润的核算通常采用成本利润率,即以进口成本作为计算利润率的依据,而出口商对于利润则较多采用销售利润率来核算。

进口报价核算是根据国外出口商的报价,加上进口的各项税费以及进口商的利润,然后向国内买家报出的销售价格。

(一)进口关税及代征税的计算

我们知道关税税额=关税完税价格×关税税率,而进口关税的完税价格是以海关审定的成交价格为基础的到岸价格,即CIF价格。所以,

进口关税税额=CIF×进口关税率

进口消费税(海关代征)的完税价格=(进口关税的完税价格+进口关税)÷(1-消费税税率),所以,

进口消费税税额=(关税完税价格+关税税额)÷(1-消费税税率)×消费税额

进口增值税(海关代征)的完税价格=进口关税的完税价格+进口关税税额+消费税额,所以,

进口增值税税额=(关税完税价格+关税税额+消费税额)×增值税率

(二)实际缴纳增值税额的计算

进口商在按国内销售价格向国内客户销售进口商品时,必须按国内销售价格中的货价部分缴纳增值税。

应缴增值税额=货价×增值税率

=国内销售价格÷(1+增值税率)×增值税率

实际上,进口商在开给国内客户的增值税发票上会将货价和增值税款分项列出,国内销售价格就是货款加上税款的增值税发票金额。

由于进口商在进口报关时海关就已预先代征了一部分增值税(海关代征进口增值税),根据规定,进口商代缴的这部分增值税款在实际销售货物时是可以抵扣的,所以,进口商在销售时实际缴纳的增值税款为:

实缴增值税额=销售应缴增值税-进口代缴增值税

=国内销售价格÷(1+增值税率)×增值税率-进口代缴增值税

(三)进口报价的计算

进口商向国内客户报出的国内销售价格同样也是按照“成本+费用+利润”的原理得出的,即为:

国内销售价格=成本费用+利润

=采购成本+进口关税+进口消费税+进口代缴增值税+其他进口费用+实缴增值税+进口利润

又因为实缴增值税=国内销售价格÷(1+增值税率)×增值税率-进口代缴增值税,所以有

国内销售价格=采购成本+进口关税+进口消费税+进口代缴增值税+其他进口费用+国内销售价格÷(1+增值税率)×增值税率-进口代缴增值税+进口利润

=采购成本+进口关税+进口消费税+其他进口费用+国内销售价格÷(1+增值税率)×增值税率+进口利润

国内销售价格-国内销售价格÷(1+增值税率)×增值税率=采购成本+进口关税+进口消费税+其他进口费用+进口利润

国内销售价格÷(1+增值税率)=采购成本+进口关税+进口消费税+其他

进口费用+进口利润

国内销售价格=(采购成本+进口关税+进口消费税+其他进口费用+进口利润)×(1+增值税率)

由此可见,在进口报价时,由于进口代缴增值税在销售时可以获得抵扣(即从销售时应缴增值税中扣除),所以如果将除去进口代缴增值税以外的所有费用,加上成本和利润,便形成了国内销售价格的货价部分,再将此货价乘以“1+增值税率”后,就可以直接得出国内销售的报价。

比起进口报价核算和进口还价利润核算,根据国内买家的还价去推算进口成本,也就是进口还价成本核算是比较复杂的。因为在进口时,进口关税、消费税、进口增值税等等一系列费用均是以CIF价格为计算基数的,在进口成本未知的情况下,这些费用都变成了未知数而无法直接从价格中扣除。

案例分析4-8

CX公司拟从德国某公司进口WH22检测仪100台,每台的进口价格是130美元FOB汉堡。仪器为纸箱包装,每箱装1台,每箱毛重20千克,纸箱尺码为50厘米×50厘米×54厘米,海洋运费按尺码计,每个运费吨的基本运价为96美元;保险按CIF金额的110%投保,费率为0.85%;银行贷款年利率为9%,预计垫款时间为2个月;银行费用为进口成交金额的0.45%;进口关税税率为25%,增值税率为17%;进口的其他费用,还包括领证费800元(整批货,下同),报关费60元,货物检验费200元,业务费用1000元,国内杂运费840元,如果CX公司期望的利润率为20%(按进口价格计),人民币与美元的汇率为8.01∶1。

请核算:(1)CX公司在国内销售该仪器的人民币单价。

成本:130×8.01=1041.3(元/台)

费用:海洋运费=0.5×0.5×0.54×96×8.01=103.8096(元/台)

保险费=保险金额×保险费率

保险金额=CIF报价×(1+保险加成率)

海运保险费=[CIF报价×(1+保险加成率)]×保险费率

=CFR÷[1-(1+保险加成率)×保险费率]×110%×0.85%

=CFR÷[1-110%×0.85%]×110%×0.85%

=(1041.3+103.8096)÷[1-110%×0.85%]×110%×0.85%

=10.8078(元/台)

根据FOB报价得出的CIF价格为

CIF=(FOB+进口运费)÷[1-(1+保险加成率)×保险费率]

=(1041.3+103.8096)÷[1-110%×0.85]=1155.9174(元/台)

贷款利息=130×8.01×9%×2/12=15.6195(元/台)

银行费用=130×8.01×0.45%=4.6859(元/台)

进口关税=1155.9174×25%=288.9794(元/台)

其他费用=(800+60+200+1000+840)/100=29(元/台)

利润=130×20%×8.01=208.26(元/台)

国内销售价格=货价×(1+增值税)

=(采购成本+进口费用+预期利润)×(1+增值税)

=(1041.3+103.8096+10.8078+15.6195+4.6859+288.9794+29+208.26)×(1+17%)

=1702.4622×1.17=1991.8808(元/台)

(2)如果CX公司接受国内客户的还价以每台1950元的价格成交,则此项交易CX公司的利润总额为多少元?

收入:销售收入=1950×100=195000(元)

去税收入(货价)=195000÷1.17=16666.6667(元)

成本:采购成本=130×100×8.01=104130(元)

费用:海洋运费=103.809 6×100=10 380.96(元)

CIF价格=(104 130+10 380.96)÷(1-1.1×0.85%)=115591.7428(元)

海运保险费=(104 130+10 380.96)÷(1-1.1×0.85%)×1.1×0.85%

=1 080.782 8(元)

贷款利率=130×8.01×9%×2/12×100=1 561.95(元)

银行费用=130×8.01×0.45%×100=468.585(元)

进口关税=115 591.742 8×25%=28 897.935 7(元)

其他费用=800+60+200+1 000+840=2 900(元)

利润=收入-支出=销售收入-各项费用-进口成本

=国内销售价格÷(1+增值税率)-采购成本-进口费用

=16 666.666 7-104 130-10 380.96-10 380.96-1 561.95-468.585-28 897.935 7-2 900

=17 246.453 2(元)

(3)如果CX公司在满足国内用户降价要求的同时,又要保持公司20%的进口利润率,那么其进口采购成本(FOB价格)应为每台多少美元?

成本:FOB×8.01

费用:海洋运费=05×0.5×0.54×96×8.01=103.809 6(元/台)

海运保险费=(FOB+103.809 6)÷(1-110%×0.85%)×110%×0.85%

根据FOB报价得出的CIF价格为

CIF=(FOB×8.01+103.809 6)÷(1-110%×0.85%)

贷款利息=FOB×8.01×9%×2/12

银行费用=FOB×8.01×0.45%

进口关税=CIF×25%×8.01

=(FOB×8.01+103.809 6)÷(1-110%×0.85%)×25%

其他费用=(800+60+200+1 000+840)/100=29(元/台)

利润=FOB×20%×8.01

国内销售价格=1 950元/台

=成本+费用+利润

=成本+费用+利润

=采购成本+海运费用+保险费+贷款利息+银行费用+进口关税+其他费用+利润

=CIF价格+贷款利息+银行费用+进口关税+其他费用+利润

即 1950÷1.7=(FOB×8.01+103.8096)÷(1-110%×0.85%)+FOB×8.01×9%×2/12+FOB×8.01×0.45%+(FOB×8.01+103.8096)÷(1-110%×0.85%)×25%+29+FOB×20%×8.01

计算得出FOB价格=1 017.135 1÷8.01=126.983 2(美元/台)

四、进出口商品经济效益的核算

(一)出口核算的经济效益指标

1.出口商品盈亏率

出口商品盈亏率是指出口商品盈亏额与出口总成本的比率,正值为盈利,负值为亏损。计算公式为:

出口商品盈亏率=出口盈亏额/出口总成本×100%=(出口人民币净收入-出口总成本)÷出口总成本×100%

其中,出口人民币净收入=FOB出口外汇净收入×银行外汇买入价

盈亏率和换汇成本之间的关系为:

出口商品盈亏率=(汇率-换汇成本)÷换汇成本

可见,如果换汇成本高于银行买入价,盈亏率是负值,企业就亏损;如果换汇成本低于银行外汇买入价,出口才有盈利。

案例分析4-9

某公司以每公吨1 000美元CIF价格出口商品,已知该笔业务每公吨需要支付国际运输费用100美元,保险费率为0.1%,国内商品采购价格为5 000元人民币,其他商品管理费为500元,试计算该笔业务的出口盈亏率。(汇率为1∶6.24)

分析:

出口成本=5000+500=5500

出口净收入(FOB)=CIF-F-I

=1000-100-1000×110%×0.001=898.9

出口人民币净收入=898.9×6.24=5609.1

出口盈亏率=(5609.1-5500)÷5500=1.98%

2.出口商品换汇成本

出口商品换汇成本是指某种商品的出口总成本与出口所得的外汇净收入之比,反映出口商品每取得一美元的外汇净收入所耗费的人民币成本,或者说,某一笔交易用多少人民币换回1美元。如得出的值高于银行当时的外汇牌价,则出口亏损,反之则盈利。计算公式为:

出口换汇成本=出口总成本(人民币元)÷出口销售外汇净收入(美元)注意:这里的出口外汇净收入指的是扣除运费和保险费后的FOB外汇净收入。

案例分析4-10

某公司以每公吨1000美元CIF价格出口商品,已知该笔业务每公吨需要支付国际运输费用100美元,保险费率为0.1%,国内商品采购价格为5000元人民币,其他商品管理费为500元,试计算该笔业务的出口换汇成本。

分析:

出口成本=5000+500=5500(元)

出口净收入(FOB)=CIF-F-I=898.9(元)

换汇成本=5500÷898.9=6.12(人民币元/美元)

出口商品换汇成本同出口盈亏率有直接关系。通过推算、比较不同种类商品的换汇成本,可以对出口商品的结构进行调整;对同类商品在不同时期的换汇成本进行比较,有利于改善经营管理和采取扭亏为盈的有效措施。此外,对同类商品出口到不同国家或地区的换汇成本的比较分析,可以为市场选择提供依据。

3.出口创汇率

出口创汇率是指出口企业利用进口原料或半制成品加工成制成品出口的外汇净收入与进口原料或半成品的外汇成本的比率。计算公式如下:

出口创汇率=(商品出口外汇净收入—原料外汇成本)/原料外汇成本×100%

出口创汇率又称外汇增值率,是用以反映提高加工深度后增收外汇情况的指标之一,通过这一指标可以分析商品出口创汇情况,确定出口是否有利。尤其是在进料加工的情况下,这一指标更为重要。出口创汇率越高,说明出口企业加工的国内增值越大,企业的盈利越高。

注意:如原料是本国产品,其外汇成本按原料的FOB价计算;如原料是进口的,则按该原料的CIF价计算。

案例分析4-11

某公司进口原材料FOB1000元,经过加工后出口CIF1700元。假设进口和出口的运费均为50元,进口和出口的保险费率均为0.1%,试求出口创汇率。

分析:

原料外汇成本(CIF)=FOB+F+I

=(FOB价+运费)÷[1-保险费率×(1+投保加成)]

=(1000+50)÷(1-1.1×0.1%)=1 051.051

原料外汇净收入FOB价=CIF价×[1-(1+投保加成)×保险费率]-运费

=1 700×(1-1.1×0.1%)-50=1 648.3

出口创汇率=(1 648.3-1 051.051)÷1 051.051=56.82%

(二)进口成本核算的两个经济效益指标

出口要讲求经济效益,进口同样也要讲求经济效益。进口商品盈亏率是指进口商品盈亏额与进口商品总成本的比率。

1.进口商品盈亏额

进口商品盈亏额是指进口商品国内售价与进口商品总成本的差额。计算公式为:

进口商品盈亏率=(进口商品销售收入-进口商品人民币总成本)÷出口总成本×100%

进口成本=进价成本+国内流通费用

=进口外汇支出×人民币汇价卖出价+国内流通费用

计算结果为正数,则为盈利;如为负数,则为亏损。

2.进口商品盈亏率

进口商品盈亏率的计算公式可以写成:

进口盈亏率=进口盈利(或亏损)额÷进口商品总成本×100%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。