第八章 通过基金经理来看基金的发展潜力

一个好的基金经理能给投资人带来滚滚红利,而一个能力不强的基金经理则会让投资人血本无归。

如何考察基金经理的管理能力?我们可以通过证券选择和市场时机选择两个方面来评估。

证券选择就是通过购买被认为低估的证券,卖出被认为高估的证券,从中获得超过平均水准的收益。

证券选择能力是衡量一个基金经理的重要指标。前面我们讲了如何根据基金的投资组合评估基金的业绩。现在我们从另一个方面,即将基金收益的来源与基金经理人能力联系起来考察。

一、基金证券选择能力评价

评估基金证券选择能力,最为科学精确的方法是菲姆(Fama)1972年提出的一种划分投资组合业绩的方法,通过这种方法,我们可以评估基金经理的证券选择能力。菲姆认为,投资组合的总体超额利润分为两部分:风险收益率和选择收益率。用公式表示:

Ra-Rf=[Ra-Rx(βa)]+[Rx(βa)-Rf]

其中,Ra表示投资组合实际获得的收益率;

Rf表示无风险率;

Rx(βa)表示以证券市场线为基础,依该投资组合的市场风险指标βa计算的收益率,即市场按该投资组合承担的市场风险给予的市场风险补偿和无风险率之和,用公式表示为Rx(βa)=rf+βa(rm-rf);

Ra-Rf表示投资组合的总体超额收益率,也就是超过无风险利率部分的收益率;

Ra-Rx(βa)表示选择收益率;

Rx(βa)-Rf表示风险收益率,也就是投资组合因为承担市场风险而获得的补偿。

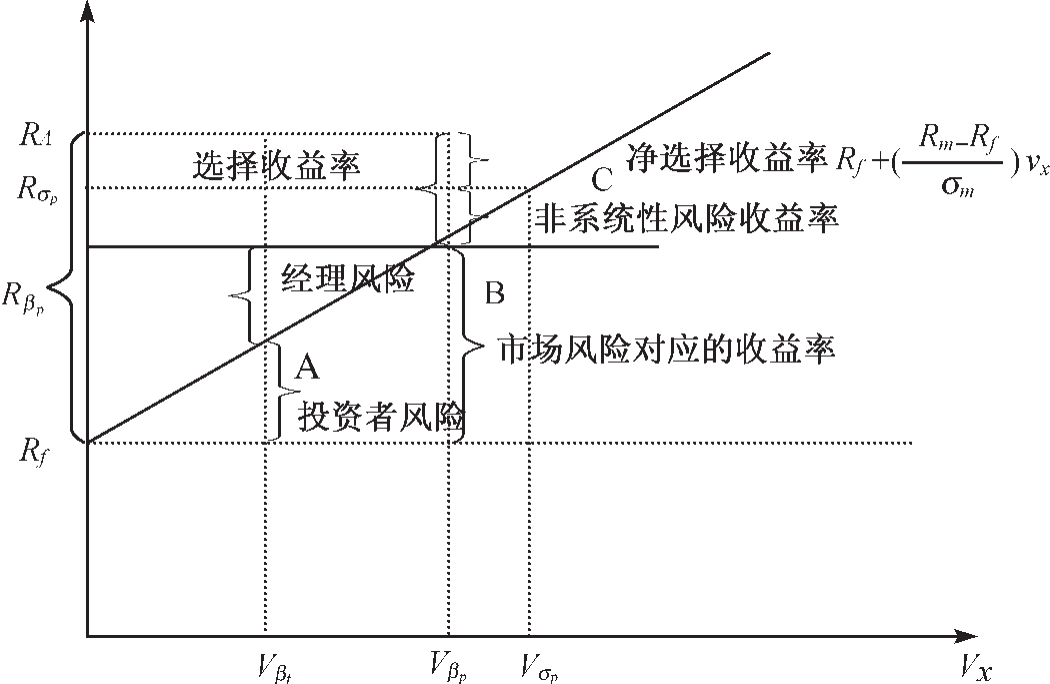

从公式中看,菲姆将选择收益率分成两部分:投资组合中未分散风险带来的收益率和净选择收益率。我们根据图8.1来分析上面的公式,横轴表示基金的风险,有两个衡量指标:Vβp和Vσp,前者衡量的是投资组合收益与市场风险相关联的部分,后者衡量的是组合的风险大小;纵轴表示投资组合的收益率,我们以Rβp和Rσp表示投资组合在面临市场风险指标βp和总风险指标σp时应获得的收益率。

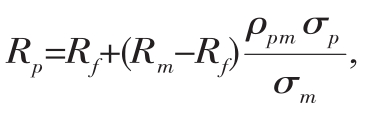

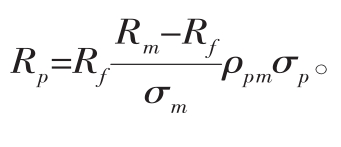

证券市场直线运算式为:Rp=Rf+(Rm-Rf)β,或者 后者又可表示为

后者又可表示为

图8.1 总体超额收益率

根据两个公式,我们可以将两条线改为一条线,公式表达为

![]()

vx是引数 则为直线的斜率,vx的取值为ρpmσp和σp。又因为ρpm的绝对值小于等于1,因而ρpmσp必然小于σp,从横轴看,σρ必定在ρpmσp右方。先算出投资组合的总风险σp,然后计算出投资组合的总风险应获得的收益率,此收益率包括无风险利率、系统性风险带来的收益率和非系统性风险带来的收益率,图中用C点表示,投资组合实际获得收益率用A点表示。

则为直线的斜率,vx的取值为ρpmσp和σp。又因为ρpm的绝对值小于等于1,因而ρpmσp必然小于σp,从横轴看,σρ必定在ρpmσp右方。先算出投资组合的总风险σp,然后计算出投资组合的总风险应获得的收益率,此收益率包括无风险利率、系统性风险带来的收益率和非系统性风险带来的收益率,图中用C点表示,投资组合实际获得收益率用A点表示。

根据图8.l所示,投资组合的总超额收益率由两部分构成:选择收益率和市场风险对应的收益率。选择性收益率还可以分成净选择收益率和非系统性风险带来的收益率。选择收益率可以表示出基金经理在管理股票能力的结果。由于非系统性带来的收益肯定大于0,因此,净选择收益率肯定低于(或等于)选择收益率。

二、市场时机选择能力

基金经理除了要有高超的选择投资证券的能力,同时还要有敏锐的嗅觉,预测各类证券周期的变化,及时调节投资组合中各类资产的投资比例或调节各行业股票的比例,从而获得更高的利润。

如何评估基金经理的市场周期预测能力呢?即怎样评估一个基金经理的市场时机选择能力呢?目前,业内推出了几种检测基金经理市场时机选择能力的方法,让我们一起来了解一下。

(一)T-M模型

T-M模型是特雷诺(Treynor)和梅泽(Mazuy)1966年提出来的。他们的投资模型是:

Rp-Rf=a+b(Rm-Rf)+c(Rm-Rf)2

公式中的Rp、Rf和Rm分别代表投资组合中的收益率、无风险收益率和市场组合的收益率;a,b,c分别为回归系数。

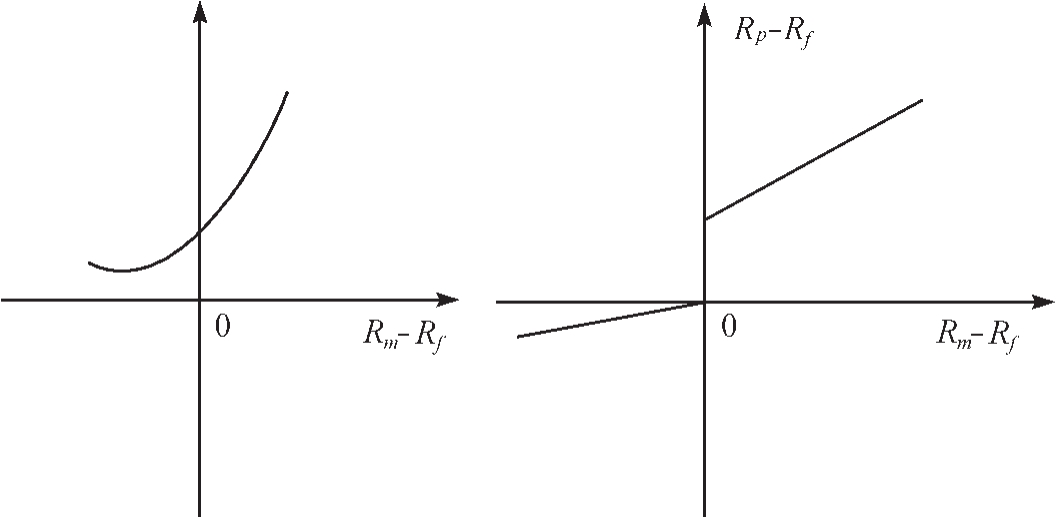

从T-M模型可以看出,该模型是在证券市场直线的基础上增加了一个平方项来评估基金经理的市场时机选择能力。如果基金经理不具有市场时机选择能力,那么这条回归直线是一条固定斜率的直线;如果基金经理具备市场时机选择能力,那么这条线不是一条固定斜率的直线,而是一条反映市场变化的曲线。因为,在市场处于空头市场时,基金经理会降低投资组合的风险,以避免基金资产处于过高的风险中,如果市场处于多头市场,基金经理将提高投资组合的风险水准,获取更高的收益。

得到回归系数后,可以根据参数来检验,如果a显著大于零,则说明基金经理具有选择证券的能力,反之说明基金经理不具备证券选择能力;如果c显著大于零,说明基金经理具备判断市场时机的能力。由此可见,T-M模型不仅检验了基金经理的市场时机选择能力,还同时可以检验基金经理对股票选择的能力。

(二)H-M模型

H-M模型由亨利克森(Henriksson)与莫顿(Merton)于1981年提出,产生得比较晚,H-M模型的表达方式为Rp-Rf=a+b(Rm-Rf)+c(Rm-Rf)×d+ep

公式中,Rp和Rf分别表示基金投资组合的收益率和无风险收益率;a,b和c分别表示回归参数;e表示随机误差项。

亨利克森与莫顿认为,市场上升时期Rm>Rf,而市场下降时Rm<Rf,这样就可以用两条直线分别对市场超额收益率和组合超额收益率进行拟合。如果基金经理具备市场时机选择能力,那么市场上升时期的贝塔系数(b和c)将高于市场下降时期的贝塔系数,因此,H-M模型允许贝塔系数可变。

在公式中,d是一个虚拟变数:如果,Rm>Rf,d=0,模型转化为Rp-Rf=a+b(Rm-Rf);如果Rm<Rf,d=-1,模型转化为Rp-Rf=a+(b-c)×(Rm-Rf),在多头市场时,回归直线的斜率为b;在空头市场中,回归直线的斜率为b-c。

如果回归系数a显著大于0,说明基金经理具有证券选择能力;如果回归参数c显著大于0,说明基金经理具有市场时机选择能力。

T-M模型和H-M模型示意图见图8.2。

(三)非参数检验方法

H-M模型与T-M模型检测方法,都是建立在资本资产定价模型(CAPM)的基础上的,但CAPM存在很多严格的假设条件,因此会出现一些误差。为了补充它的不足,亨利克森与莫顿提出了一种非参数检验方法。

图8.2 T-M模型和H-M模型示意图

亨利克森与莫顿将市场分为多头市场和空头市场两种情况分别分析。在市场处于空头市场时,基金资产组合中的现金比例相对较大;市场处于多头市场时,基金资产组合中的现金比例相对较小。对于投资来说,了解基金现金比例不是很难,因为,各国金融法律或基金的相关文件都大致规定了不同基金种类的现金比例。投资者可计算出现金持有的平均现金比例,如果某基金在某一段时间内持有的现金比例超过了平均值,说明该基金经理判断该段时期为空头市场;反之,该基金经理判断为多头市场。然后,投资者可以根据当时基金的市场情况评估该基金经理判断的准确率如何。

这种方法的计算公式为:基金经理预测成功的概率=P1+P2-1。

公式中,P1为多头市场成功概率,P2为空头市场成功的概率。基金经理预测市场成功率的取值在-1与1之间。

我们举例说明,比如,在以往的53个季度中,多头市场和空头市场的数目分别为35和18。在35个季度中,有25个季度某基金经理的投资组合现金持有比例高过平均值;在空头市场的18个季度中,该经理有10个季度投资组合比例低于平均值。根据以上资料,可以运算出,P1和P2分别为0.7143和0.5555。那么,该基金经理预测成功概率为“0.7143+0.5555-1=0.2698”,得出的结果大于零,说明该经理具备判断市场时机的能力。

另外,亨利克森与莫顿还举出了几种特殊基金经理预测的情况:

1.不变预测者:P1=1.00,P2=0,成功率=1.00+0-1=0

2.“标枪投手”:P1=0.5,P2=0.5,成功率=0.5+0.5-1=0

3.“千里眼”:P1=1.00,P2=1.00,成功率=1.00+1.00-1=1

非参数方法在运算上比较简单,便于掌握,投资者不妨一试。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。