三、追涨杀跌还是持股待涨

笔者曾在2000年12月6日中国证券报第15版中以深圳的A股成份指数和上海A股指数为研究对象,先对从1992年10月至2000年6月的两大股价指数进行滤嘴法则的检验。当时为了使比较具有较好的结果,笔者还选取了美国的道琼斯指数和NASDAQ指数的1992年10月至2000年6月的数据进行计算比较。在经过自2001年6月以来的狂挫之后,笔者准备将这一实证重新进行计算比较,选择的数据为1992年10月至2001年11月20日的上证A指、深成A指和相应期间的道琼斯指数。同时由于美国的NASDAQ指数下挫幅度过大,从收盘价最高点5049点连续下挫最低至1400点以下,明显已经超出正常范围,因此在这里不再作为比较的依据。

首先,我们假定:

(1)将股价指数作为买卖的对象,指数大小为股票的价格。

(2)该股票的购买量可以无限制细分。

(3)初始的资金量是一样的。

我们选取的滤嘴的大小是从2.5%~30%,经过计算,得到如下表格(见表3.1)。

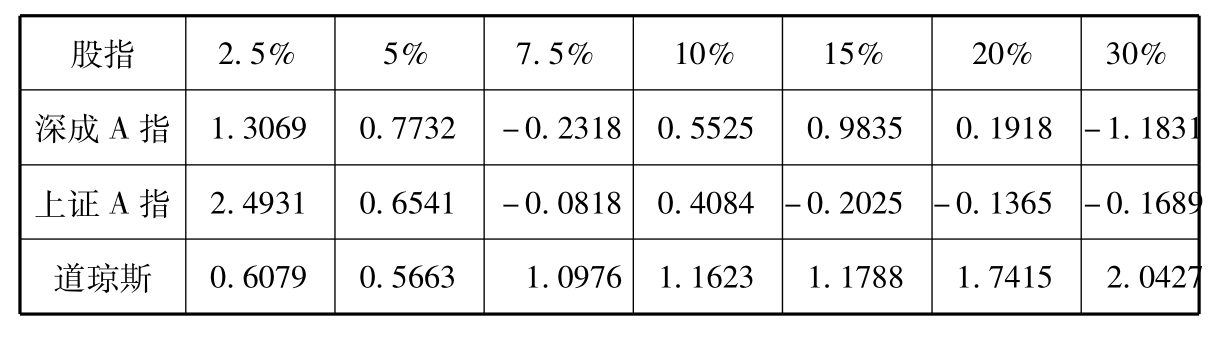

表3.1 不扣除佣金时各股指收益率

不难发现,对于上海市场,采用滤嘴为2.5%时的收益最高,而滤嘴为30%时,收益最小。深圳市场中,滤嘴为2.5%时,收益最高,滤嘴为30%时,收益最小为负。代表纽约证交所的道琼斯工业指数在滤嘴为2.5%时收益最小,滤嘴为30%时收益最高。因此,在中国市场中,两大市场都是滤嘴为最小(2.5%)时,收益达到最大,而美国市场则相反,滤嘴为最大时(30%),收益达到最大。这也是这次滤嘴法则检验中比较明显的一个现象。说明在中国市场中,股价小幅波动频繁,短进短出的利润较高,美国市场中,滤嘴越大,收益越大。而短进短出的利润较小,股价小幅波动不明显。

表3.2 股指持股待涨收益率

相应比较,上海市场买入并持有的策略的收益明显要高于追涨杀跌的操作;道琼斯指数对两种操作无差异,都是买入并持有策略要强于追涨杀跌;深圳市场追涨杀跌的操作收益要高于买入并持有策略。这说明在忽略佣金的情况下,上海市场、纽约证交所市场上股价是随机波动的,技术分析用处不大。中国的深圳股票市场中,则有别于其他两个市场。

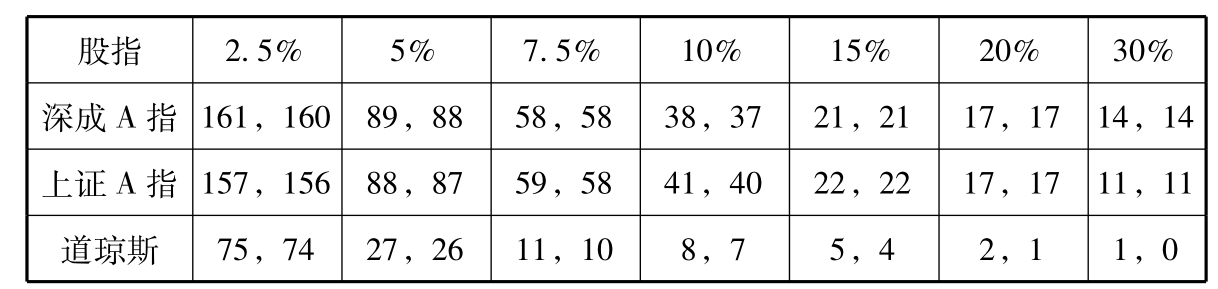

表3.3 各股指买卖次数

注:每栏中第一个数值为买入次数,另一为卖出次数。

从表3.3中我们也不难发现,一方面国内市场的波动率要明显高于美国市场,因此进行滤嘴操作时买卖次数要明显高过许多;另一方面,深成A指与上证A指的买卖次数相差不大,说明它们之间波动率相差也不大。同时,由于深成指的成份股规模相应较大,而上证A指则包括全部的A股,因此表3.3也说明了国内市场的规模也比较小。当然,以上分析是在不考虑手续费、印花税或佣金的情况下。

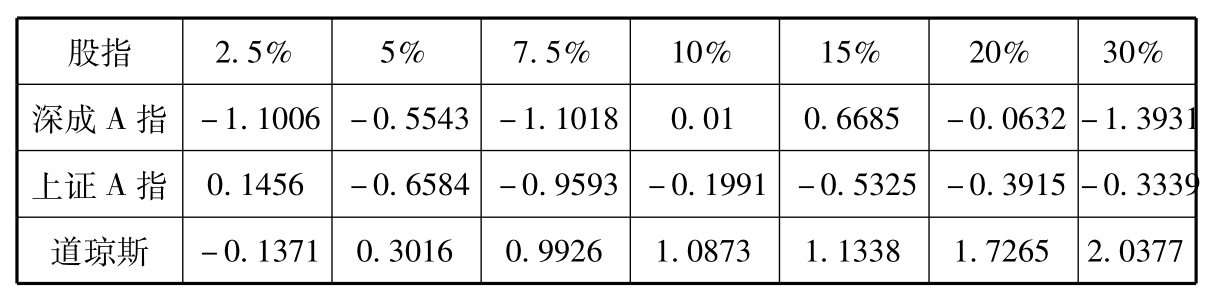

事实上,目前世界上各个国家的股票交易都需要交纳一定的手续费。为了能更准确地反映实际情况,我们将对两种投资策略的收益扣除佣金后再进行比较。一般来说,佣金的计算公式为佣金总额=买卖次数×每次买卖的手续费和其他费用。中国股市的买卖佣金是相对比较固定的,一次买卖佣金为1.5%(从1992年至今,我国的证券交易印花税也有几次变动,在本书中为方便起见,这些变动就不再一一列入。当然分析结果相比差别不大)。而美国股市由于实行的是经纪人制度,各个经纪人收取的费用有多有少,为了计算方便,在下面的计算过程中美国的一次买卖佣金为1%(平均数),计算结果见表3.4。

表3.4 扣除佣金时各股指收益率

进行比较我们发现,如果考虑佣金的情况,那么持股待涨策略的收益要远远高于追涨杀跌。由于我们在比较时选取了各种滤嘴的计算结果,所以我们可以下结论:持股待涨策略的收益都要高于追涨杀跌,三个市场的股价波动都比较随机,可以说根据技术分析的追涨杀跌策略在这几个市场中都无用武之地。

因此,笔者认为:

(1)持股待涨策略的收益在不考虑佣金的情况下,还有可能小于追涨杀跌,但如果扣除佣金,持股待涨的操作策略收益要明显高于追涨杀跌的操作。这说明股价是随机波动的,技术分析用处不大。

(2)国内两个市场的差别较大,这是因为:一方面,代表深圳的深圳A股成份指数的主要是由深圳股市中的大盘股构成,而上证A指中则包括上海市场的全部A股;另一方面,从计算结果来分析,深成A指追涨杀跌的收益要强于上证A指,可能是由于大盘股不易受人为操纵,技术指标较能反映股价变动,而上海综合A指中大盘股的权重相应要小得多,而小盘股股价又比较容易受人为操纵。

(3)从上面的计算结果中可以发现,对于综合指数,可能短线追涨杀跌的收益较大,而对于成份指数而言,中线追涨杀跌的收益可能更高。但考虑到佣金的情况,持股待涨的策略,收益率都会高得多。

(4)如果不考虑佣金,中国市场的投资者采用2.5%的投资标准时,收益最高。但在考虑佣金的情况下,上海市场的投资者仍应选取2.5%的投资标准,深圳市场的投资者要选择15%的投资标准,方可获得追涨杀跌的最大收益。这说明佣金对投资者收益情况影响极大。

(5)经过2001年6月以来的下挫行情,该数量分析的结果有所变动,但总体来看,整个分析的结果都表明:持股待涨的策略要远远强于追涨杀跌。

(6)在美国的纽约证券交易所中,无论是否扣除佣金,投资者都是在投资标准为30%时,获得最大收益,而且该结果与持股待涨的结果完全相同。这说明一方面美国市场的波动要远远小于国内市场;另一方面,同样证明了持股待涨要强于追涨杀跌。

以上的分析只是针对指数而言,当然指数相应也能反映一个市场的综合情况。因此,投资者一方面有必要逐步远离追涨杀跌的投资思路;另一方面,既然把握了中长线的投资理念,那么选股就成了重中之重。同时,国内股市的发展时间还很短,股市的规模也比较小,股本的扩容的速度快,市场的稳定性较差,这种检验的结果的准确性还有待于进一步完善。

需要注意的是,上述的实证只是截止到2001年11月20日的数据,如果以当前市场状况来分析的话,持股待涨也就是说买入并持有的收益率更是要远远高于追涨杀跌的波段操作收益率了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。