航运中心城市的竞争力主要取决于该城市具有的腹地经济条件、空间位置等自然禀赋条件、港口设施技术水平等硬条件以及制度环境、支持政策等软条件。伦敦在这些方面都具有优越的发展条件,从而在长期的历史过程中都能够保持其国际航运中心城市的地位。

1.伦敦国际航运中心的腹地经济条件

所谓经济腹地,就是一个航运中心货品和集装箱量的主要生成地和来源地,是航运中心持续发展的最主要支撑因素,经济腹地的发达与否与发展程度、甚至于其产业结构都对航运中心发展存在巨大影响,它主要包括航运中心城市发展程度、腹地经济总量(GDP总量)、腹地产业结构、外贸联系程度等因素。经济腹地有直接腹地和间接腹地之分,航运中心的发展过程就是从间接腹地逐渐向直接腹地转化的过程。

伦敦是英国首都,是英国的政治、经济、文化和交通中心,同时也是英国第一大港。长期以来,伦敦的人均总增加值(Gross Value Added,简称GVA)一直居英国各城市之冠。从1997年开始,伦敦GVA占英国的比例持续增加,2007年,伦敦GVA规模超过2 500亿英镑,占英国的20.6%,也居英国各城市之冠。此外,2007年伦敦的GVA名义增长率为6.7%,而同期的英国GVA名义增长率为6%。2007年之前的10年间,伦敦GVA的年均增长率为6.3%,同期英国的年均增长率为5.3%。详细数据参见表1.1。

表1.1伦敦GVA占英国的比例金额单位:10亿英镑

年份

1995

2000

2001

2002

2003

2004

2005

2007

英国

640

841

883

930

986

1 044

1 087

1 217

伦敦

95

133

140

151

162

173

181

251

占比(%)

15

16

16

16

16

17

17

20.6

资料来源:Focus on London,2009。

从行业上来看,如图1.1所示,房地产行业对伦敦GVA贡献率最高,达30%;其次为金融保险业,贡献率为17%。内伦敦城的金融保险业占该地区GVA的23%,外伦敦城的金融保险业占该地区GVA的4%。金融保险业对英国GVA的贡献率为8%。相比较而言,伦敦制造业的GVA贡献率比较低,为6%,而全英国制造业的GVA贡献率达13%。

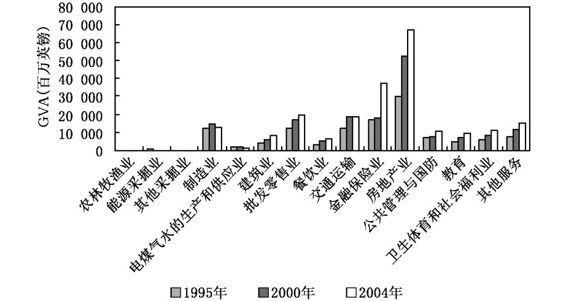

资料来源:Focus on London,2009。

图1.1 伦敦经济的行业分布结构

2.伦敦国际航运中心的空间优势

航运中心的空间优势是影响航运中心综合竞争力的重要因素,一流航运中心的建设和发展离不开天时、地利与人和,空间优势是其不可或缺的一部分。航运中心空间优势主要包括航运中心区位优势、建港条件、集疏运网络等方面。背靠经济发达地区和四通八达的内陆集疏运网络、濒临国际航线主干道、水深港阔、不淤不冻是建设世界级航运中心的理想选址。

(1)伦敦国际航运中心的区位优势

在自然环境方面,伦敦位于盆地中央,四面为丘陵,是典型的温带海洋性气候,冬暖夏凉(年平均气温10.5℃,年降水量615毫米)。泰晤士河口是富庶的英格兰低地的一部分,泰晤士河谷土地肥沃,有利于工农业的发展。因此,伦敦不仅是东南英格兰经济最发达的地区,也是整个不列颠群岛的物资集散地,且居大西洋航道要冲,是连接西欧与北美洲的桥梁。

在陆路,国内主要交通干线均以此为起点,有铁路和公路通全国各大城市。伦敦是全国经济中心,伦敦港是“伯明翰—巴黎—鲁尔工业区”这一经济发达地带中最大的港口。伦敦有全国最大的机械工业,主要工业部门有机电、电子、汽车制造、精密仪器、飞机制造、船舶制造、印刷和纺织工业等。这些工业主要分布在城市东部的泰晤士河下游两岸,紧靠港口区,交通运输和工业生产用水十分便利。

(2)伦敦国际航运中心的建港条件

1909年,英国伦敦市的一些私营码头和公司联合成立了伦敦港务局,统一管理泰晤士河和航道,首先从河床挖出了5亿吨泥沙,使这条河成为当时世界上最深的河运水道。以后,伦敦港的发展经历了曲折的历程。20世纪60年代以后,伦敦港的建设得到了迅速发展,形成了皇家、道克、东印度、凯纳来、圣凯瑟琳5个港区,1964年创下了吞吐量6 000万吨的纪录。随着新式船舶的使用,整个港口的现代化程度越来越高,一些老港区以及一些旧的作业方式被淘汰。

3.伦敦国际航运中心的硬环境

航运中心硬环境是反映航运中心基础设施条件的综合指标,包括装卸设备能力、仓储设备能力、机械作业效率、航运中心吞吐能力、航运中心泊位数量以及船舶容纳能力。当前国际航运中心之间的竞争日趋激烈,全球物流业对运输环节提出了更高要求,减少船舶在港时间,既可以加快船舶的周转,直接增加船东的收益,又可以加快货物到达市场的时间,增加生产商和营销商的边际效益。所以,硬件设施条件的优劣是船公司和货主选择航运中心的主要指标。

伦敦港绵延于“伦敦桥”至入海口,全长80千米,占地(包括水域)160平方千米,码头长33千米,航道宽100~300米,一般水深9.7米,伦敦港区的自然条件优越,码头泊位众多(见表1.2),港区装卸设备现代化,码头上装备了雷达计算机管理及检测系统,是目前世界上最现代化的自动化管理系统,也是欧洲现代化集装箱码头之一。港区管理工作效率很高,计算机控制雷达航运管理、服务、监测系统,对每天通过的几百艘船只进行监测、调度。同时,伦敦港区的公路运输也十分发达,同时铁路的运输能力还能提高,对伦敦保持航运中心地位提供了很好的硬件支持。长期以来,伦敦是世界上最大的航运市场,世界上主要的航运、造船和租船公司都在伦敦设有代表机构。

表1.2伦敦港码头泊位

码头类别

泊位(个)

岸线长(米)

最大水深(米)

GENERAL CARGO(散、杂货)

21

4 131

12.8

CONTAINER(集装箱)

9

2 007

12.4

OIL QUAY(油码头)

12

2 333

14.6

RO/RO(滚装)

6

958

11.5

资料来源:Focus on London,2009。

2005年,伦敦港在货物吞吐量方面是英国第三大港口(见表1.3),集装箱吞吐量为73.5万吨EU(见表1.4)。2007年,伦敦港在货物吞吐量方面是英国第二大港口,仅次于格利斯比—伊明赫姆港,货物吞吐量达到5 270万吨(见表1.5)。此外,随着伦敦门户港项目[包括市政府批准的重建607 hm(21 500英亩)]布朗菲尔德[直接连接铁路网络的283hm(21 700英亩)物流和商务园区]的完成,对现代化的大型船舶和集装箱的吞吐能力将迅速增强,届时其吞吐量将达350万吨EU,将会重新确立伦敦港的卓越地位。

2008年,英国政府批复了伦敦门户集装箱码头项目的建设。该项目由迪拜港集团负责,预计年底前动工,2010年投入运营。新码头位于距离伦敦市中心45千米的泰晤士河南岸。码头项目总投资15亿英镑,全部完工后,总吞吐能力将达到350万吨EU,并可靠泊目前世界上最大型的集装箱船。

表1.32005年英国沿海港口货物吞吐量单位:百万吨

排名

港口

卸船

装船

吞吐量

1

格利斯比—伊明赫姆

43.7

17

60.7

2

提斯和哈特尔普尔

19.9

35.9

55.8

3

伦敦

45

8.9

53.8

4

南安普敦

25.4

14.6

39.9

5

米尔福德港

21.3

16.3

37.5

6

福斯

4.8

29.4

34.2

7

利物浦

25.5

8.3

33.8

8

费利克斯托

13.9

9.2

23.1

9

多佛

13.4

7.7

21.1

10

萨洛姆湾

3.9

16.6

20.5

前10大港口

216.8

163.9

380.4

全部英国港口

354.4

231.3

585.7

资料来源:转引自彭传圣(2007)。

表1.42005年英国沿海主要港口集装箱吞吐量分布和构成

港口

内贸

欧盟

其他近海

全部远洋

总计

千标箱

千吨

千标箱

千吨

千标箱

千吨

千标箱

千吨

千标箱

千吨

费利克斯托

78

570

441

2 432

223

2 117

1809

14 725

2 760

19 845

南安普敦

14

96

65

316

—

3

1 290

7 180

1 382

7 668

伦敦

2

5

401

2 767

31

382

299

3 258

735

6 415

迈德维

—

—

90

525

4

43

612

3 701

707

4 269

利物浦

53

388

250

1 800

35

339

267

2 198

612

4 724

赫尔

1

—

250

1 620

—

6

—

6

252

1 631

福斯

85

640

146

1 251

—

—

—

—

230

1 891

贝尔法斯特

83

618

134

1 025

—

—

—

—

217

1 643

格利斯比—

伊明赫姆

15

52

93

636

41

363

2

12

151

1 063

提斯和哈

特尔普尔

9

38

115

1010

11

123

3

39

138

1 210

其他主要

港口

112

343

359

2 475

6

61

93

600

570

3 482

总计

453

2 749

2 344

15 856

352

3 435

4 374

31 718

7 753

53 840

资料来源:转引自彭传圣(2007)。

表1.52007年英国港口货物吞吐量排名单位:万吨

排名

港口

吞吐量

1

格利斯比—伊明赫姆港

6 630

2

伦敦港

5 270

3

提斯和哈特尔普尔港

4 980

4

南安普敦港

4 380

5

福斯港

3 670

6

米尔福德港

3 550

7

利物浦港

3 230

8

费利克斯托港

2 570

9

多佛港

2 510

10

萨洛姆湾港

1 660

资料来源:转引自张丽(2008)。

根据联合国贸易与发展会议秘书处发布的《2007年海洋运输评论》,英国占世界贸易价值量的3.76%,排名第6位;在世界船队的注册方面以载重吨计算的份额为1.42%;在世界船队所有权方面以载重吨计算的份额为2.50%(见表1.6)。一国在船队控制和对外贸易方面存在着正相关关系,特别是关于石油、干散货贸易和油轮所有权和干散货船承运人方面,全球25个主要航运参与国的世界贸易份额和船队所有权份额的统计相关系数为0.57;而国家贸易和船旗国的相关系数要小得多,只有0.23。

表1.62007年世界十大航运参与国的贸易和船队份额单位:%

国家

国际贸易价值量

船队注册载重吨

世界船队所有权

美国

11.38

1.09

3.84

德国

8.51

1.34

9.07

中国

7.81

3.32

8.18

日本

4.77

1.32

15.58

法国

4.16

0.71

0.63

英国

3.76

1.42

2.50

荷兰

3.72

0.56

0.83

意大利

3.55

1.19

1.71

比利时

3.01

0.58

1.17

加拿大

2.88

0.28

1.81

资料来源:转引自董岗(2009)。

截至2008年1月1日,英国拥有注册商船按船舶总吨位计算共计1 497.5万吨,其中油轮133.5万吨;干散货船145.1万吨;一般货物船242.9万吨;集装箱船663.0万吨;其他313.0万吨。商船总吨位在全球排名第5位,占全球总吨位7 777.9万吨的0.19%;在发达经济体中排名第3位,占发达经济体总吨位16 487.0万吨的9.08%。

表1.72008年世界五大船旗国的船舶吨位单位:万吨

注册国

总吨位

油轮

干散货

集装箱

新加坡

3 594.2

1 653.6

721.2

653.5

希腊

3 587.5

2 063.4

1 015.4

257.4

中国

2 506.4

473.6

1 020.8

344.7

挪威

1 815.2

687.8

243.9

16.7

英国

1 497.5

133.5

145.1

663

资料来源:转引自董岗(2009)。

4.伦敦国际航运中心的软环境

航运中心软环境主要包括了航运中心的国际化、自由化、航运中心费率政策的优劣,以及航运中心所处区域的金融、保险、商业环境、物流服务水平等。国际航运中心的软环境与政府采取的航运支持政策具有密切的关系。

英国的航运支持政策大抵可分为金融支持政策、税制支持政策以及船员支持政策等。

(1)金融支持政策

英国政府通过造船调整基金(Shipbuilding Intervention Fund)对于国内造船业者提供补助,其目的在于支持本国造船业者,提高其效能与国际竞争力。该项补助金制度按照欧盟的造船指导方针来进行支持活动,船舶建造补助金的支付比率为建造或者改造价格的2.25%~9%,并且以100吨以上的新造船舶与1 000吨以下的改造船舶为对象。英国政府为减少船东的船舶投资负担,对于国内建造船舶除了直接的补助金给付之外,还同时实行融资支持制度,对于国内造船厂建造的船舶提供低利率的金融资源,即国内造船信用保证计划(Home Shipbuilding Credit Guarantee Scheme)。对于船舶、可移动的海底探索与开发设备的建造与大幅度的改造等符合条件的厂商,提供融资偿还保障,政府提供的保证限度对于一般船舶是契约金的80%,对于海底探索与开发设备是契约金的85%。

(2)税制支持政策

对于海运业者的税制支持制度有两种:第一种是容许船舶较高的折旧率,即每年25%的折旧率;第二种是对于老旧船处分后以新的船舶来代替的船东,对于船舶处置利益所得享受税收优惠制度。英国政府对于海运产业的税制支持力度极大,平均法人税率实际上每年仅不到1.5%,英国海运业者的每年法人税负担总额不到2 000万英镑。因此,英国被称为海运业者的租税天堂。

英国在1999年下半年,提出了所谓吨税制度,并且于2000年8月正式实施。吨税(Tonnage Tax)就是以保留与营运船舶的艘数与大小为基础来计算其税赋。吨税的计算方法,首先是根据营运船舶的吨数来计算企业利润,然后再以企业利润与法人税率相乘便可算出其应纳税额。一般而言,吨税的费率非常低,因此与免税措施有相同的效果。

近年来欧美国家为提高国轮竞争力及减少日益萎缩的国轮吨数问题,纷纷推行单一税制或减免方式来进行海运税制改革。例如,英国为增加国轮船队的竞争力,提出对航商采取单一吨税制度,预估5年间航运商可享受大约1 000亿美元的税收减免优惠。事实上,单一吨税制在欧洲国家(如希腊、挪威及荷兰)已实行多年,效果良好,最近法国航商亦呼吁政府仿效英国采用吨税制度。

(3)船员支持政策

英国船员支持政策,大致由教育训练支持、就业支持、医疗保险支持、船员薪资补助等组成。

教育训练支持:按照船员训练支持计划(Support for Maritime Training,SMT),英国政府为16~17岁的船员提供资助,支持其接受专门的海事专业训练。

就业支持:国际航线船员在海外勤务交接时所发生的部分旅行经费,即船员海外工作交接所发生的机票费的20%由政府补助,英国政府每年支持的补助金额达150万英镑。

医疗保险支持:对于国际航线船员的雇主所需负担的国家保险医疗费给付比率给予0.5%的减免。

船员薪资补助:对于在海外工作的船员,政府给予税金减免优惠,即船员的海外所得扣除制度(Foreign Earning Deduction),该制度的支持规模大约为每年4 000万英镑。

5.航运企业与国际组织机构在伦敦的集聚

伦敦聚集着国际海事组织(IMO)总部、国际海运联合会(ISF)、国际货物装卸协调协会(ICHCA)、波罗的海航运交易所(BE)、波罗的海和国际海事公会(BIMCO)等多家国际航运组织。伦敦还拥有完善的船舶买卖、租赁、融资、保险、中介及其相关的法律服务等发达的航运服务体系,许多国际性的航运公司的总部在此集聚。

由波罗的海航运交易所每天发布的干散货运价指数,是世界上最有权威的,被称为航运市场的“晴雨表”。波罗的海航运交易所是全球唯一实行自我监管的航运交易所。目前,世界上超过50%的新船或二手船通过伦敦波罗的海航运交易所进行买卖,年交易额超过340亿英镑。在伦敦登记的船舶运力为1 560万载重吨,所管理的船舶吨位则高达3 750万载重吨。

已有300多年历史的伦敦劳埃德保险行(Lloyd’s)是世界最大的保险行,如今它在交换航运信息、接洽各类航运保险业务,在保险规模、能力范围、专业化程度和创新性方面,都是海上保险的领先者,被称为国际海上保险中心。

英国《金融时报》排出的1988~1989年度英国最大的1 000家公司中,除了金融机构总部外,有208家服务业公司总部设在伦敦,其中包括著名的海运从业者铁行集团、世界上最大的海运业者同业组织FEFC。

伦敦是世界海运专业媒体最为集中的城市,国际航运业权威机构德鲁里航运咨询公司、国际造船业权威咨询机构克拉克松研究公司、国际海事权威机构劳氏船级社、国际集装箱运输权威集装箱化国际咨询中心等均设在伦敦;在伦敦出版的《劳氏航运经济学家》、《国际集装箱化年鉴》,以及德鲁里和克拉克松发布的研究报告与国际数据,均在国际海运界赫赫有名,指导着全球航运交易与航运市场的运行。劳氏船级社作为世界最大的船级社,2002~2003年度登记注册的船舶吨位占世界船队运力的18.3%。目前,有关全球的航运交易、运价、船价、船队及港口等信息,主要是依靠伦敦的信息咨询机构进行发布。

6.伦敦国际航运中心的航运服务业

伦敦航运服务业规模庞大、功能齐全、发展成熟且充满活力。伦敦航运服务业功能齐全,每个产业从属部门都有很多公司,提供的服务面面俱到,供应链错综交织,涉及的航运服务包括船务代理与运输、船东交易与管理、海上保险、船舶经纪、航运机构协会、航运法律服务、咨询与调查、船舶融资与相关服务、船舶租赁、信息与通信技术服务、航运教育与培训、船级社、媒体与出版等。伦敦航运服务业堪称世界一流,它将众多公司、专业化供应商、服务提供商,以及相关产业的企业集聚一地。伦敦作为全球重要的航运服务出口地,其航运服务业服务于全球,律师、经纪人、金融家和其他众多专业人士向全球市场输出知识,并凭借高质量的服务赢得了极高的声誉,特别是在航运法律和船舶经纪方面。

目前,世界20%的船级管理机构常驻伦敦,世界50%的油轮租船业务、40%的散货船业务、18%的船舶融资和20%的航运保险都在伦敦进行。全球有1 750多家从事航运事务的公司与机构在伦敦设有办事处,其中79%在伦敦拥有注册的办事处(具体见表1.8),其余公司则拥有交易办事处。许多办事处坐落于伦敦金融城,但也有相当数量的办事处位于伦敦其他各区。伦敦在世界航运服务业的市场份额见表1.9。

表1.8在伦敦注册的与航运事务相关的办事处类型与数量

类型

公司数量

类型

公司数量

船务代理与运输

336

船东、交易与管理

206

海上保险

193

船舶经纪

143

航运机构/协会

105

航运法律服务

101

咨询与调查

98

船舶融资与相关服务

62

船舶租赁

42

信息与通信技术服务

35

保护与赔偿保险

26

航运教育与培训

12

航运人员

9

船级社

8

媒体与出版

6

合计

1 382

资料来源:转引自方舟等(2009)。

表1.9伦敦航运服务业的市场份额单位:%

航运服务

1999年

2002年

2004年

2008年

船舶经纪

293

322

551

948

船舶检验

47

54

75

72

保险经纪

160

170

170

195

海事法律

190

190

180

205

船舶融资

100

150

170

500

其他服务

140

160

155

180

总计

930

1 046

1 301

2 100

资料来源:转引自董岗(2010)。

在船舶融资方面,2008年英国银行提供了500亿美元的金额,其中苏格兰皇家银行提供了300亿美元,苏格兰银行和劳埃德TSB银行各提供100亿美元;2008年全球船舶融资总额为3 910亿美元,而英国银行所占比例为13%。目前,以伦敦为基地的商业银行的放贷总额估计达150亿~200亿英镑,占了全球航运贷款总额的15%~20%。投资银行也向航运业提供融资与咨询服务,针对航运公司的主要业务有兼并与收购、股权与债券发行,以及其他结构性融资等。伦敦在国际船舶融资业务中的地位可见表1.10和表1.11。

表1.102008年各国船舶融资租赁金额单位:10亿美元

国家

德国

挪威

英国

法国

日本

丹麦

其他

金额

30

29

13

9

6

5

9

资料来源:Maritime Service,2009。

表1.11国际银团船舶贷款单位:10亿美元

年份

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

金额

15

14

11

17

27

62

76

91

84

18

资料来源:Maritime Service,2009。

伦敦船舶经纪人承担了实现全球船舶和货物匹配的关键角色,从1999年到2008年一直占据油船租船市场50%和干散货租船市场30%~40%的份额,他们还参与买卖世界上超过一半吨位的新船和二手船。2008年伦敦400家船舶经纪公司创造的净出口收入达到9.48亿英镑,比2007年的7.69亿英镑增加了23%。

作为国际海运保险的中心,2008年,伦敦市场直接海运保险收入为37亿美元(表1.12),占据当年国际海运保险市场16.7%的份额(见表1.13),仍然领先于日本、美国和德国。伦敦还是世界最大的管理保护和赔偿保险中心,其中伦敦船东互保协会占据全球市场61.6%的份额,但比2007年下降了6%。

表1.12伦敦市场直接海运保险收入单位:10亿美元

年份

伦敦

世界

Lloyd’s

IUA

1992

1.48

1.87

14.12

1993

1.31

2.26

14.72

1994

1.20

2.78

16.81

1995

0.96

2.49

16.35

1996

0.81

1.37

14.68

1997

0.65

1.38

13.14

1998

0.51

1.19

11.86

1999

0.43

1.16

10.75

2000

0.31

1.58

10.98

2001

0.38

1.69

11.37

2002

0.48

1.57

12.90

2003

0.47

2.91

16.10

2004

0.48

2.80

17.27

2005

0.63

2.92

17.27

2006

0.72

3.63

20.12

2007

0.76

3.96

23.03

2008

0.66

3.04

22.22

资料来源:Maritime Service,2009。

表1.13英国海运保险费收入市场份额单位:%

年份

英国

日本

美国

德国

法国

1992

23.7

16.5

8.0

9.0

7.4

1993

24.3

17.6

8.7

8.4

7.3

1994

23.7

17.5

9.3

8.0

6.9

1995

21.1

17.6

9.4

8.8

7.6

1996

14.8

18.1

10.5

10.0

8.7

1997

15.5

17.3

10.4

9.0

8.4

1998

14.3

19.4

12.5

10.8

9.1

1999

14.8

21.7

11.3

9.6

10.0

2000

17.2

19.0

11.8

8.8

6.9

2001

18.2

15.3

13.4

8.7

6.7

2002

15.9

14.4

12.7

9.2

7.7

2003

21.0

12.9

9.7

9.5

7.0

2004

19.0

13.1

9.5

9.8

7.0

2005

20.6

12.3

11.0

8.3

6.2

2006

21.6

11.0

10.3

7.9

5.8

2007

20.5

10.4

9.5

7.7

5.8

2008

16.7

12.2

10.0

7.0

6.2

资料来源:Maritime Service,2009。

伦敦是为国际航运界提供法律服务的全球领先中心,英国法律比其他任何国家的法律更适用于广泛的航运争议。航运部门的法律服务通常涉及租船、造船、金融、商品、能源、保险、货物、碰撞、救助、共同海损和污染等,许多争议通过伦敦海事仲裁员协会、海事法院、商业法院或各种私人形式解决。

由于船舶检验涉及船舶是否符合相关结构和机械坚固性规定的报告,保险界严重依赖于主要船级社关于船舶满足结构和机械标准的保证。劳氏船级社是总部设在伦敦的历史最悠久和最大的国际船级社之一,尤其是在邮船、液化天然气船、油船、化学品船、散货船、滚装货船和集装箱船方面,2008年检验总吨位达到1.47亿吨,占有世界船队18%的份额(陆海祜,2007)。

7.伦敦国际金融中心的地位

在20世纪80年代,随着世界其他国家的金融中心业务蓬勃发展,英国金融行业因缺乏竞争活力而面临进一步丧失在全球领先地位的危机,英国为此进行了重大金融改革,即1986年以金融自由化为特征的第一次金融“大爆炸”。第一次金融“大爆炸”是以综合经营为特征的金融服务业自由化改革,放松管制,强化竞争,将伦敦金融城进一步推向全球市场。第二次金融“大爆炸”是在20世纪90年代末开始的,它是由英国政府推动的,以统一金融监管为特征的金融改革,简化了英国传统的复杂金融监管体系,配合之前金融业务自由化的实施,使得伦敦的金融业发展得到一个新的契机。

这两次改革奠定了目前英国金融业繁荣的坚实基础,近几年,伦敦金融城迅速发展,势力范围不断扩大,伦敦重新获得并强化了国际金融中心地位,缩短了与美国的距离,在某些方面甚至超过了纽约华尔街。进入21世纪,伦敦金融城启动全球化战略,全力打造全球化的国际金融中心,在当今国际金融中心格局中,伦敦仍扮演着举足轻重的角色(刘方、吴德晖,2010)。

(1)伦敦金融服务业对经济的贡献

金融服务业是英国经济的重要支柱产业,每年创造5%以上的国民生产总值和190亿英镑的贸易顺差,雇用员工100余万。凭借深厚的贸易渊源、一流的专业人员、高质的配套服务以及语言、时区、法规等方面的优势,伦敦位居世界三大金融中心之列,在证券和外汇交易、海事和航空保险、债券保险和交易、银行间拆借等国际金融市场上均占重要一席。2007年,英国金融服务业占本国GDP的比重达到了7.6%。金融服务业为英国提供了一百多万个就业岗位,其中有三十多万个岗位在大伦敦区。同时,英国的金融服务业还创造了356亿英镑的贸易盈余。此外,法律、会计以及管理咨询等专业服务业占英国GDP的比重为3.9%。

(2)金融机构在伦敦的集聚

伦敦是世界三大国际金融中心之一,金融市场机构的主要活动集中在位于伦敦市区东部的伦敦金融城,这里以英格兰银行、伦敦证券交易所为中心,约一平方英里的范围内集中了上千家各种类型的金融机构和各种交易所。其中,有各类银行565家,外国银行代表处215家,除此之外,英国还有87家住房信贷机构和623家信用合作机构。伦敦金融城集中了近180家外国证券公司,几乎一半的国际股权交易额是在这里进行的,这里同时还管理着28 290亿英镑的全球资产。伦敦金融市场还有证券交易所、金融期货交易所、金融衍生产品交易所、石油交易所、金属交易所等,共有上市公司3 000多家。

(3)伦敦的银行业

截至2008年3月,外资银行在伦敦设有250家分行和子行,数量居全球各金融中心之首。在这些外资银行中,有1/3来自欧元区。截至2008年9月,外资银行管理着英国超过7.5万亿英镑的银行业资产总额,当中一半以上的资产,其客户主要来自海外。2008年3月,英国的跨境银行借贷业务占全球总额的20%,名列全球首位。在欧洲,约有一半以上的投资银行业务是在伦敦进行的。此外,英国的银行间拆借业务异常活跃,为全球提供了20%的拆借资金。

英国是国际跨境银行业务最大的交易中心。据伦敦国际金融服务协会(IFSL)的统计,2009年3月末,在跨境借出方面,英国占全球跨境借出总余额的份额为19%,其次是德国(11%)、美国(9%)、法国(8%)、日本(8%)、中国香港(3%)和新加坡(2%);在跨境借入方面,英国占全球跨境借入总余额的份额为21%,其次是美国(11%)、法国(8%)、德国(6%)和日本(3%)。

(4)伦敦的保险业

保险业在英国金融业占有举足轻重的地位,共有841家保险公司,其中,寿险公司177家,财险公司599家,兼营的65家。另外,还有3 700多家保险经纪公司。2003年,英国保费净收入为1 530亿英镑,位居欧洲第一、全球第三,其海事保险实力雄厚,统占了16%的全球市场份额。伦敦有着“全球再保险业务技能中心”的美誉,是全球最大的国际保险市场,2003年的保费收入高达250亿英镑。2007年的保费净收入高达2 630亿英镑。伦敦是世界上主要的再保险中心。此外,伦敦还是全球领先的海事保险市场,2007年其市场份额达到了全球的20%。

(5)伦敦的外汇交易

伦敦有着全球最大的外汇市场。全球外汇收入的1/3在这里交易,而纽约只占16%,东京占9%,新加坡占6%。据统计,2004年4月伦敦外汇市场的日交易额为7 530亿美元,占全球份额的31%,高于纽约和东京两家交易所的总和。2008年4月的日均交易量达1.819万亿美元,2008年4月的交易量占全球总额的34%,超过纽约、东京当月市场交易量的总和。伦敦外汇市场掉期交易占全球的市场份额最高,2009年4月,外汇掉期日均交易量占比达到49%。

(6)伦敦的基金管理

伦敦和纽约是全球最大的两个基金管理中心,但在管理外国客户的国外资产业务上,伦敦领先于纽约。此外,伦敦是欧洲对冲基金管理中心,2004年底,欧洲地区将近3/4的对冲基金由伦敦金融机构管理。2003年,英国基金管理额为2.7万亿英镑。2007年,在英国为海内外客户管理资产的规模高达4.1万亿英镑。在管理海外客户的境外资产方面,伦敦位居全球第一。同时,伦敦也是全球最大的私募股权投资基金中心之一。此外,作为重要的结算和管理中心,伦敦还是主权财富基金的重要中心。

伦敦同纽约、新加坡和香港并称世界四大在岸资产管理中心。英国的几个离岸市场在世界也享有盛誉。同时,伦敦还是欧洲领先的对冲基金中心。截至2007年底,在所有总部位于欧洲的对冲基金中,有80%在伦敦管理和运作。对冲基金在英国的资产规模达到了全球的20%。

(7)伦敦的证券交易

伦敦金融城集中了近180家外国证券公司,几乎一半的国际股权交易额是在这里进行的,这里同时管理着28 290亿英镑的全球资产。2004年占全球44%的市场份额。此外,作为全球重要的国际债券市场,伦敦囊括了60%的国际发行债券和70%的二级市场交易。2008年选择伦敦上市的海外公司数量已经位居全球各交易所之首。在2008年前3个季度,伦敦证券交易所的海外股票交易量达到了全球的29%。在首次公开发行方面,伦敦证券交易所也是全球最受欢迎的交易所之一。然而,2008年,在伦敦进行的首次公开发行以及并购交易受国际金融危机的影响,都有所减少。伦敦占全球的国际债券交易量的70%。在欧洲,伦敦在资产证券化领域一直处于领先地位。

(8)伦敦的金融衍生产品交易

伦敦是全球最大的场外衍生品交易市场,2007年4月的交易额占全球的43%;在交易所交易的期货和期权的市场份额方面,伦敦仅次于芝加哥,位居全球第二;伦敦是欧洲期货的主要交易中心,2007年,欧洲期货交易所46%的交易额都来自英国;2003年,伦敦证券及衍生工具交易所在伦敦成立,该交易所主要进行衍生品的交易。伦敦国际金融期货交易所是全球领先的欧元短期利率衍生品和股票期权交易所;伦敦金属交易所(LME)是全球最大的有色金属交易市场,其业务量占全球90%以上;国际石油交易所(LPE)是欧洲领先的能源交易市场。

(9)伦敦的黄金交易

伦敦是全球流动性最强的黄金买卖和拆借业务的现货市场,也是黄金交易结算中心。伦敦黄金市场作为黄金场外交易市场垄断全球80%以上的实物黄金交易。2008年,伦敦黄金市场平均每日的净交易量为2 230万盎司,约合693吨黄金。2009年,伦敦黄金市场平均每日的净交易量为2 044万盎司,约合636吨黄金。2010年6月份黄金净交易量约为2 070万盎司,约合256亿美元。

表1.14总结了英国在国际金融市场业务的发展状况,从国际金融市场业务份额的国际比较来看,伦敦是世界上最重要的国际金融中心城市。

表1.14国际金融市场业务份额的比较单位:%

业务份额

英国

美国

日本

法国

德国

其他

跨境银行间拆借44

20

9

8

8

11

外国证券流通

44

31

-

-

3

22

外汇交易

31

19

8

3

5

34

衍生业务流通

——交易所成交

7

31

2

4

12

44

——柜台成交

43

24

3

10

3

17

海事保费净收入

16

11

14

8

10

41

国际债券(二级市场)

70

-

-

-

-

-

基金管理

8

46

12

5

4

25

对冲基金资产

20

69

1

2

-

8

资料来源:转引自高山(2009)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。