六、我国房地产开发企业发展现状

截至2005年底,我国房地产开发企业总数已突破5万家,在房地产企业的总数中占据70%以上。由此可见,房地产开发企业是中国房地产企业的主体,因而房地产开发企业应该得到着重的关注与研究。现阶段,我国房地产开发企业发展主要呈现如下六大特点。

(一)企业数量稳步增加,但大多数企业规模偏小

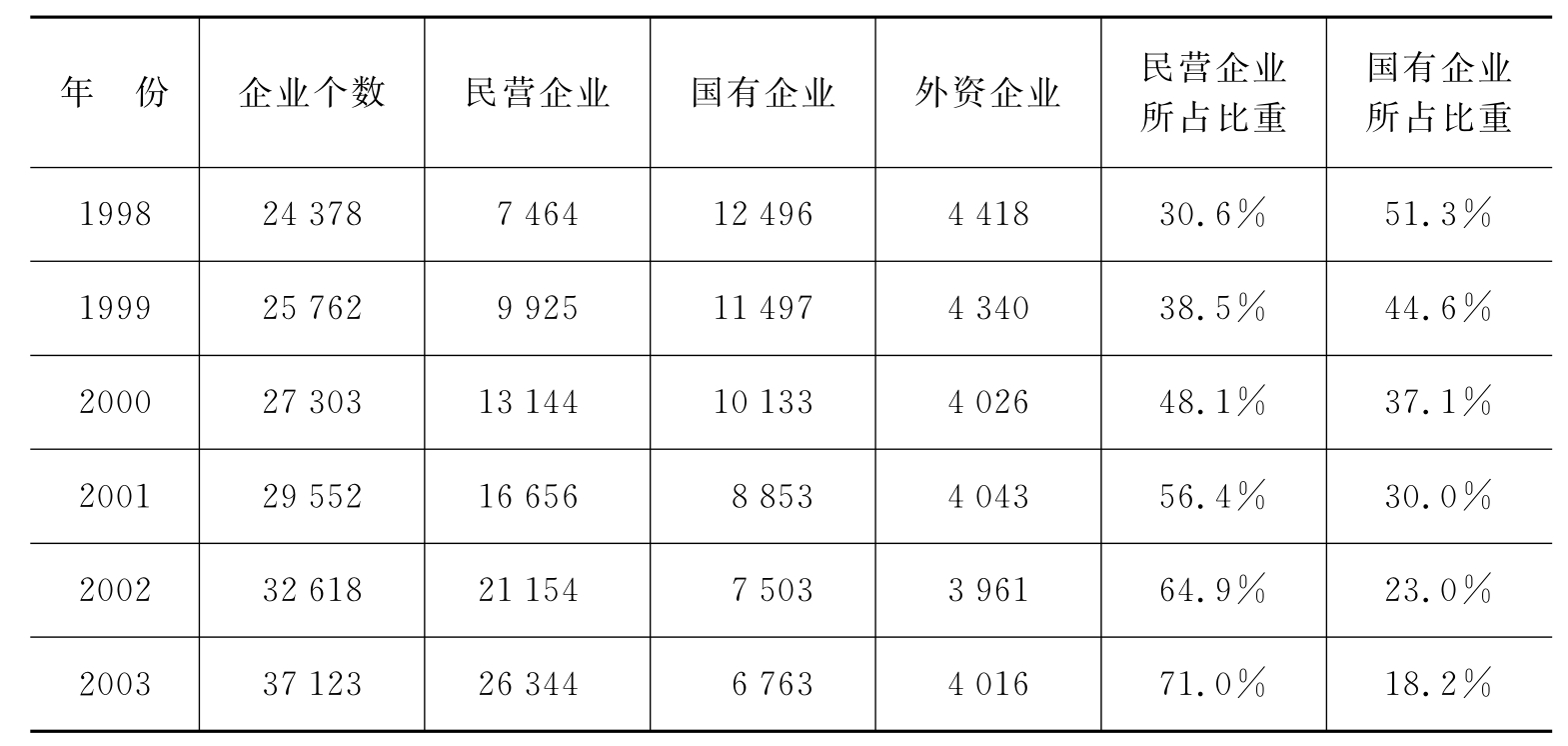

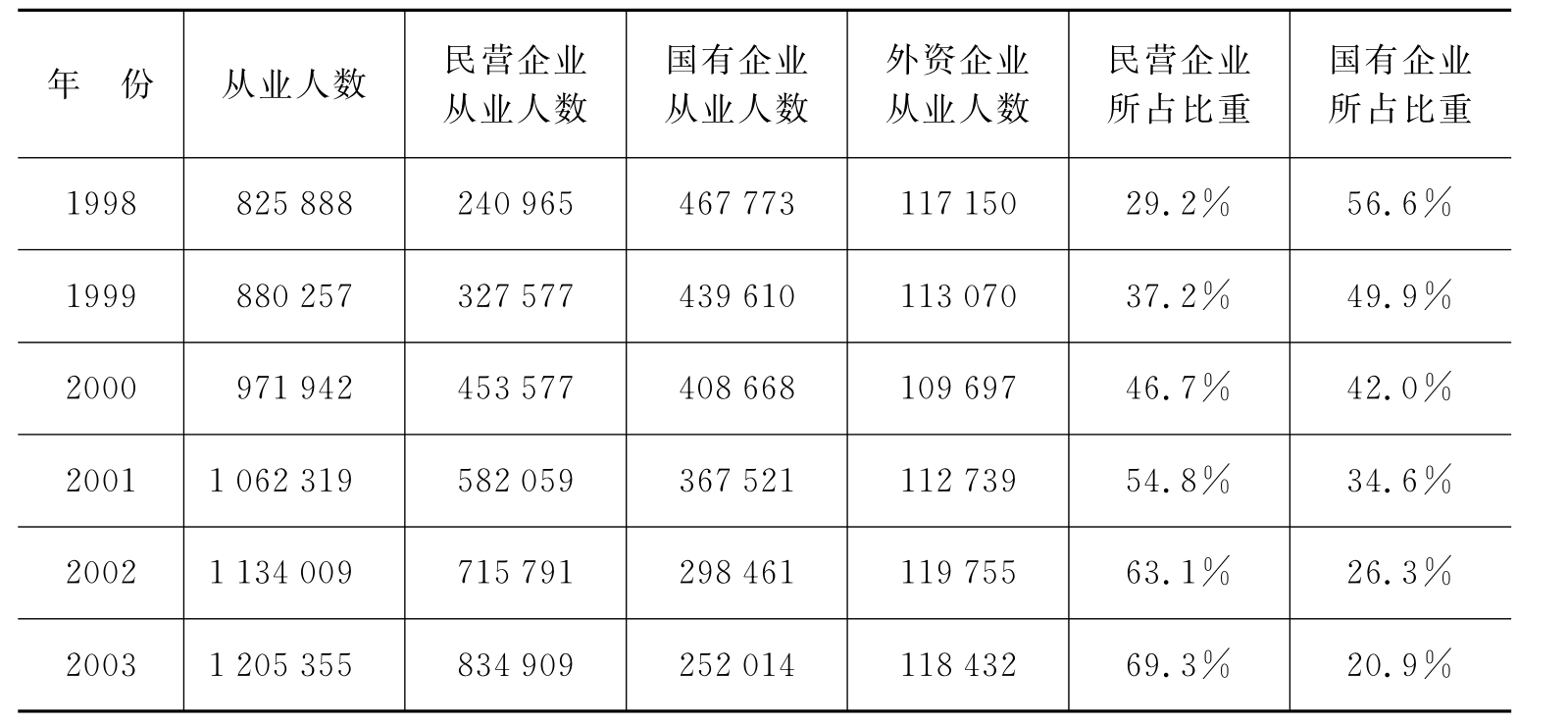

随着我国房地产市场的发展,房地产开发企业及从业人员的数量都在不断增加。全国房地产开发企业在1986年时仅为1991家,截止到2003年底,企业数量已经增加到37 123家,是1986年时企业数量的18.6倍,可见企业数量稳步增加。以下为1998—2003年我国房地产开发企业数量及分布表(见表3-2)和从业人员数量及分布表(见表3-3)。

表3-2 1998—2003年我国房地产开发企业数量及分布

注:这里的国有企业包含国家所有和集体所有,外资企业是指港、澳、台投资企业及外商投资企业。资料来源:历年《中国统计年鉴》。

表3-3 1998—2003年我国房地产开发企业从业人员数量及分布

注:这里的国有企业从业人数包含国家所有和集体所有企业从业人数,外资企业从业人数是指港、澳、台投资企业及外商投资企业从业人数总和。资料来源:历年《中国统计年鉴》。

由于多种复杂的原因,我国大多数房地产开发企业规模普遍偏小。首先,在2005年所有的房地产开发企业当中,具有一级资质的房地产开发企业所占比例仅为2.3%,一二级资质企业的总数也不过14.2%,大多数企业只有三四级的资质或刚刚成立尚未取得资质等级;其次,我国大多数房地产开发企业资产规模偏小,即使是房地产百强开发企业的平均资产规模也不过40亿元人民币,与国外房地产开发企业百亿美元资产相比,差距甚远;再次,从主营业务收入方面来看,我国绝大多数开发企业的主营业务收入在1亿元以下,截止到2004年底,在房地产开发百强企业当中,主营业务收入在50亿—100亿元的企业仅7家,没有一家企业的主营业务收入真正超过100亿元;最后,在我国国内房地产市场上,百强房地产开发企业的市场份额在10%左右,而在香港房地产市场上,仅排名前10位的房地产开发企业就占据了80%的市场份额,其中前三家的市场份额高达50%,内地状况与之相差甚远。

(二)企业经营业绩普遍提高,但增长缓慢

随着我国房地产市场的发展,从经营业绩上看,虽然众多房地产开发企业差异较大,但整体规模普遍提高,并涌现出一批较大规模的房地产开发企业,1996年我国房地产开发企业的平均资产仅为1 732万元,截至2005年底,我国房地产开发企业的平均资产已超过1亿元;根据中国房地产TOP10研究小组的成果,2004年我国综合实力前十强的房地产开发企业平均总资产已高达145亿元,平均年开发规模达290万平方米,平均实现房地产主营业务收入56.76亿元;另外,10强企业每年新增土地项目储备都在百万平方米以上,合生创展的土地储备达到1 228万平方米,中海发展项目储备超过930万平方米,丰富的土地储备和项目储备为房地产开发企业的稳步增长提供了强有力的保证。

由国务院发展研究中心企业所、清华大学房地产研究所和中国房地产指数研究院共同组成的中国房地产百强企业研究机构,根据他们的研究成果,百强企业中总资产在10亿—30亿元的企业占总数的34%,30亿—50亿元的企业占总数的26%,超过100亿元的企业也达到13家;企业复工面积也有显著增加,超过100万平方米的企业由2004年的15家增至2005年的30多家,超过200万平方米的企业也增加至8家。

(三)企业成长性良好,但营利能力相对滞后

近年来,我国房地产企业保持着主营业务收入的快速增长。1988年我国房地产企业主营业务收入为162.12亿元,截止到2002年底,这个数据已高达7 077.8亿元,在14年间增长42.7倍,年均增长率高达31.1%。根据中国房地产百强企业研究机构的成果,2002—2004年三年间,房地产百强企业的主营业务收入增长率在50%—80%的企业占总数的44%,另外,分别有7家和8家企业的年均增长率在80%—100%和100%以上,房地产开发企业整体上处于高速成长的时期。

相对于发展速度和成长性,我国房地产企业的营利能力略显不足。由于受宏观调控的影响,1994年以后,我国房地产企业经营利润与行业平均利润率急速下降。1996年行业平均利润率仅为0.91%,1999年房地产行业的平均利润率跌至-1.16%,此后,形势有所好转,2002年营业利润回升至3.57%。

(四)企业的区域分布具有较高的集中性

全国的房地产开发企业,有一大半都集中在广东、上海、北京、江苏、浙江等东部地区的12个省市中,其企业竞争已经由资本与土地开发权上的竞争向品牌、营销、服务等方面扩展。而西部边远地区,不仅开发企业数量少,而且企业规模也不大,在营利水平、经营能力、创新意识等各个方面与东部地区企业差异巨大。

在区域分布上,我国房地产百强企业的分布也呈现出不均衡的特点,2004年,受区域经济和房地产行业发展水平的影响,华北、华东、华南三大地区占据了房地产百强企业总数的82%,其中,华北、华东、华南地区分别占有27、37和18个席位。最为显著的变化是,华东地区的房地产百强企业数量剧增,而华北和华南两大区域房地产百强企业的数量却在减少,华中和西部地区的百强企业数量有一定的增加,显然华东地区是2004年中国房地产市场最具吸引力的区域,除上海以外,杭州、苏州、南京等华东二线城市也都吸引了大量房地产投资和跨区域开发的百强企业的进入。

(五)企业融资渠道比较单一

一般而言,房地产开发企业除依赖银行系统以外,还可以通过房地产信托、房地产基金、上市和房地产债券融资,由于受国家政策和企业自身条件的限制,银行贷款形式仍然是目前乃至今后一段时期内房地产开发企业的主要融资方式。同时,信托融资和基金的形式随着国家政策的出台也将会成为房地产企业融资的重要方式。

房地产开发企业自筹资金比例逐年提高,由2001年的24.1%上升到2004年底的27.4%,到2005年3月底,已达到30.1%。然而其中有很大比重是房地产开发企业通过各种变通的方式套取银行贷款来充当自有资金。根据有关调查资料推算,2004年年初以来,房地产开发企业自筹资金中银行贷款占房地产投资资金的比重由过去的8%左右上升到目前的9%左右。所以,从总体上看,目前房地产开发企业至少有60%以上的资金是来自于银行系统,融资渠道过于依赖银行。

(六)企业的经济类型具有多样性,民营企业的发展势头远强于国有企业

同其他行业一样,我国房地产开发企业在所有制形式上也存在着多种经济形式,即民营企业、国有企业及外资企业并存(具体分布见表3-2)。

1996年,国有企业(包含国家所有和集体所有)数量占总数的63.4%,民营企业占总数的16.5%,外资企业占总数的20.1%,然而随着国有企业改革的不断深入,很多国有企业都改制成股份制企业,因此民营或股份制房地产开发企业所占比重不断加大,截止到2003年底,民营企业数量已占总数的71%,国有企业仅占18.2%。从开发企业经济类型的变化来看,民营企业的发展势头远强于国有企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。