三、钢花落何家

(一)行业流向

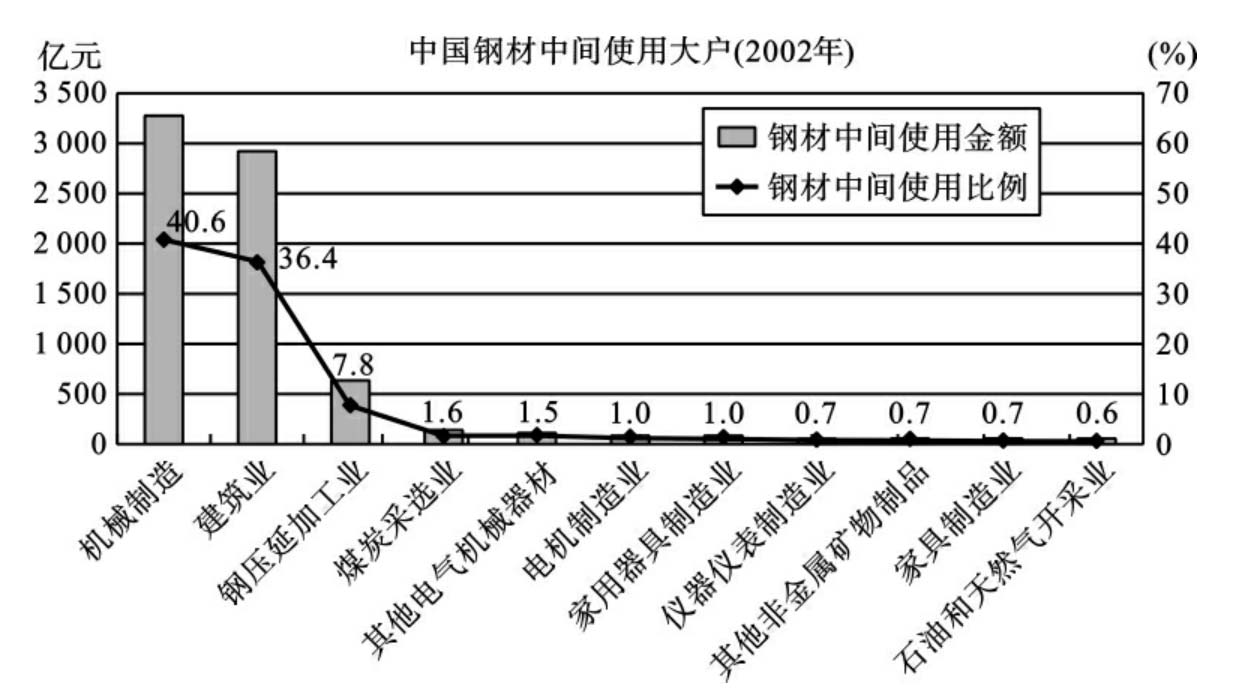

作为中间产品的钢材,大都流入机械制造行业和建筑业。根据2002年中国122部门投入产出流量表算得:机械制造业使用的钢材占所有部门耗钢总价值量的40.6%;建筑业消耗钢材价值量的比重为36.4%,居第二(二者合计占77%);黑色金属压延加工业,即轧钢行业本身使用钢材价值量的比例为7.8%,居第三。应该指出,用钢价值量的比例与实物比例是有区别的。使用高档次钢材较多,则其价值量比重必然高于其实物量比例。通常,建筑用长材的价格要比其他用途的扁平材便宜,因此,2002年建筑业消耗实物钢材的比例应该高于36.4%。

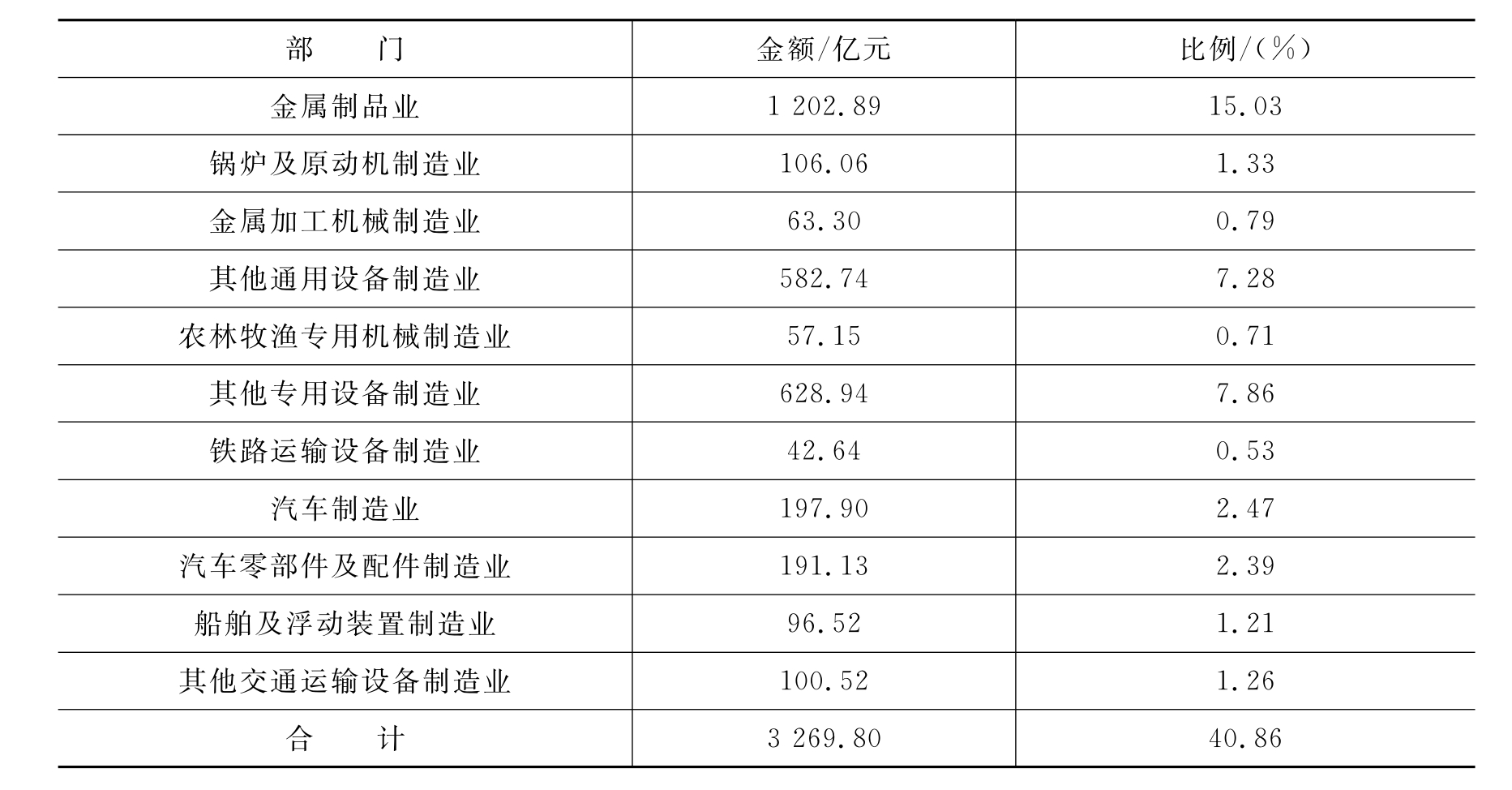

这里的机械制造业是指金属制品业等11个生产制造部门。其中金属制品业耗钢的比例(价值量)最大,高达15%。汽车行业的用钢比例为4.86%。

中国制造业使用钢材情况(2002年)

各行各业对钢材的需求千差万别,品种数量各异,但归纳起来的用途只有两类:一是用于最终产品之中;二是用于维持产能和扩大产能的厂房和设备之中,即投资品中。在某种意义上,投资品对钢铁的需求更为“凶猛”,特别是在经济蓬勃向上、投资不断高涨的情势下尤其如此。当经济温和地增长,最终产品的新增需求通过现有产能的挖潜和满负荷运行就可予以满足,而各行业因最终产品的增加而导致的对钢材的新增需求,钢铁行业也可以在现有产能的框架内解决问题。这时候,钢材的增长便同样温和。因为,最终消费品中的钢材用量总是有限的。以家电行业为例,2010年,彩电和空调器双双突破1亿台,冰箱和洗衣机双双突破6千万台。面对如此巨大的产出,整个家电行业能用多少钢材呢?量级也就在1千万吨。问题是,要生产这么多家电,我们需要多少厂房,多少设备?除了整机装配厂之外,更重要的是:众多的零部件生产厂家需要多少厂房、多少设备。推而广之,全社会的电力、运力、服务部门又需要多少厂房、多少设备。

新增产能就要大兴土木、置办设备,钢铁的需求便会倍增。机械设备制造行业和建筑业就得开足马力生产,张开血盆大嘴吞噬钢铁。即便是钢铁行业本身,为了满足社会对钢材的新增需求,自身也必须大量地增加对钢铁的消耗,这种需求的自我膨胀是极为可怕的。目前新增1吨钢材的产能(长流程,包括烧结、焦化、炼铁、炼钢和轧钢等全套工艺流程)需要投资5千元~6千元人民币,而每亿元的投资需要用钢材3千~4千吨,折算下来,每增加一个单位的钢铁产能,仅钢铁行业就需要额外耗用20%左右的钢材。

消费品的需求增长导致投资品的扩张,钢铁产量随之暴增。可以说,钢铁的海量需求主要是由投资品创造的。只要投资继续增长,钢铁产量就会居高不下。一旦投资停滞,钢铁的旺盛需求就难免崩溃。因此,软着陆是至关重要的。让过热的经济慢慢冷下来,以一个适中的速度持续发展。

(二)地域流向

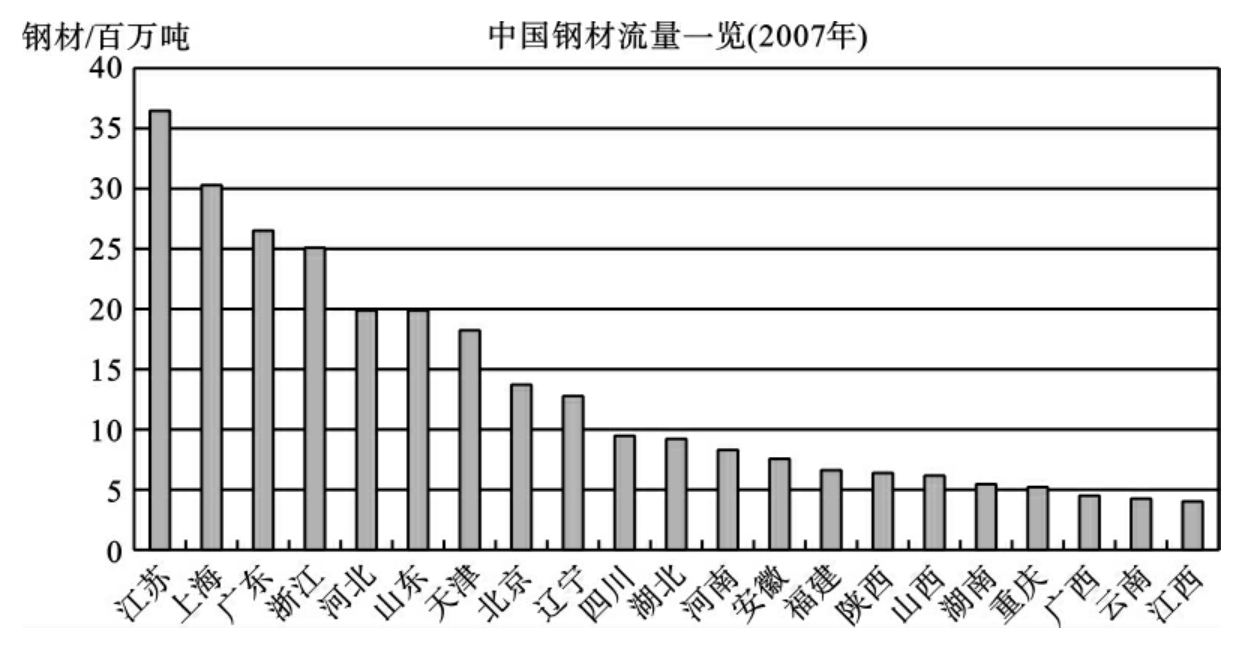

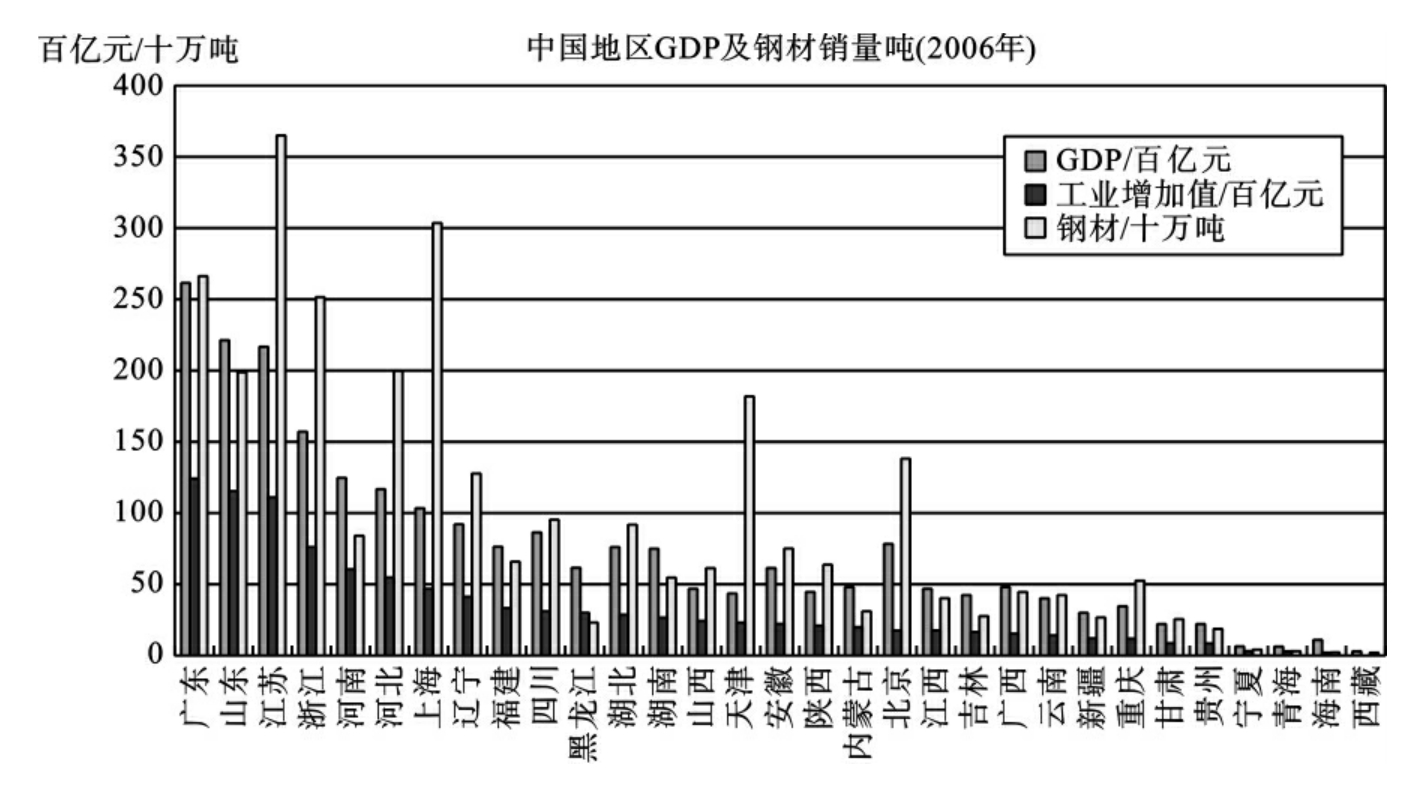

2010年,全国钢坯、钢材的统计销售量为4.83亿吨,主要销量集中于长江三角洲和环渤海地区。按大区划分,销往华东地区的比重占40.5%,华北地区占20.3%,中南地区占16.4%,出口占4.8%。而西南、东北、西北地区分别占6.9%、6.8%和4.6%。在某种意义上,各地区钢铁销量的权重反映了地区的发达程度。通常,越发达的地区钢铁的消费强度越大。

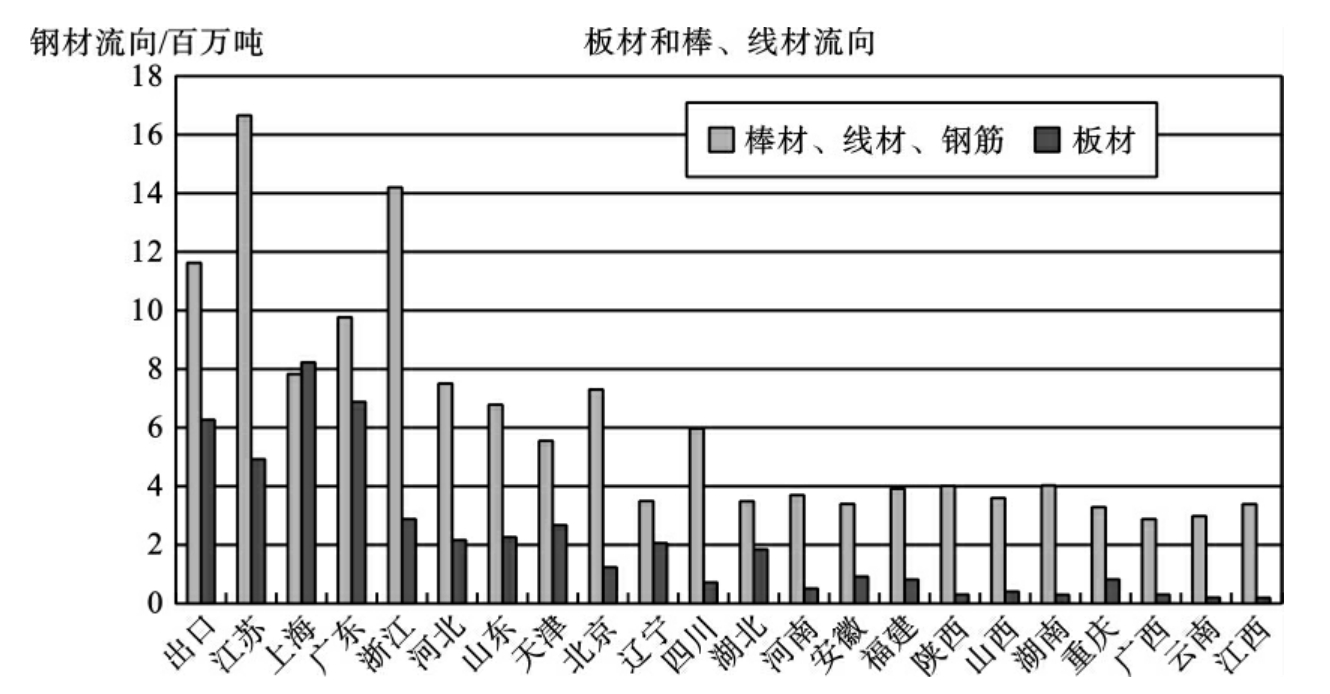

同样,各地区所消费的钢铁品种的不同也能反映地区经济社会的特点。上海的板材消费量最大,其次是广东和江苏。与长材消费相比,只有上海消费的板材量高于建筑长材,只有广东消费的板材量可以与建筑长材的消费量比拟。可见,上海市和广东省的钢材消费层级是相对较高的,其工业的层次和现代化水平也应该比其他各省市高出一筹。

江苏、浙江两省是棒材、线材和钢筋的消费大户,其消费量遥遥领先于其他省市。其次是广东、上海、河北、北京和山东等省市。建筑长材的消费反映房屋建设和公共基础设施建设的规模和水平,既能体现城市化建设的进展,也能反映工业化投资建设的热度。2006年,山东和江苏两省成为中国达到万亿元的投资大省。广东、浙江和河南三省的投资额达到6千亿~8千亿元的高台。其中,只有河南的用钢强度偏低。同样是这五省的房屋施工面积达到3亿平方米以上,其中浙江省突破4亿平方米,居首位。

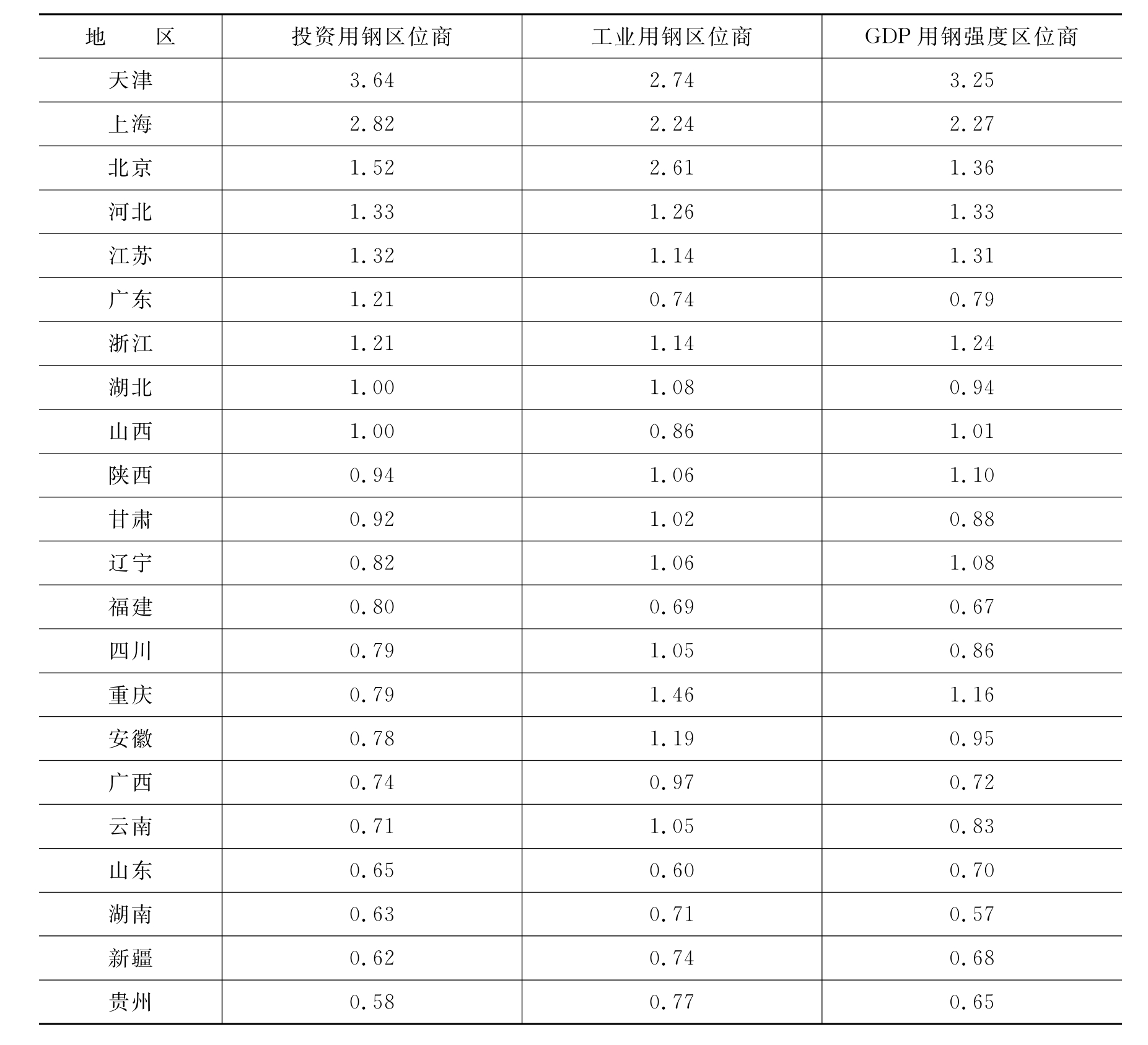

中国按GDP排名的5强依然是上述五省。只是广东占了鳌头,山东抢了探花,江苏做了榜眼,浙江和河南分居第4和第5。在这五省中,江苏和浙江用钢的强度很大,而河南用钢强度很小。为更准确地考察各省的用钢强度,我们引入“区位商”的指标。投资用钢区位商以地区亿元平均投资用钢量为分子,全国亿元投资平均用钢量为分母。当投资用钢区位商等于1时,该地区的投资用钢量便处于全国平均水平。工业用钢区位商以地区单位工业增加值的用钢强度为分子,以全国单位工业增加值的用钢强度为分母。同理定义GDP用钢强度区位商。

上海、北京和天津三大直辖市的人均GDP居全国前3位,其投资用钢、工业用钢和GDP用钢强度区位商也远大于1,居全国前3位。这表明中国特大城市依然处于强度非常之大的建设发展时期,而且重型工业经济的特色非常明显。只有北京的工业增加值比重小于30%(27.8%),而上海的工业增加值比重接近50%(48.5%),天津甚至接近60%(57.1%)。河北省的用钢强度居各省之首,江苏、浙江次之。广东省的投资用钢强度虽然也排在全国前列,但其工业用钢区位商和GDP用钢强度区位商却明显低于全国平均水平。尽管广东省的工业增加值比重为51.3%,高于全国47.1%的平均水平,但其工业结构较为轻型,用钢强度较小。在经济大省中,山东和河南两省的用钢强度较低。

各省、市、自治区用钢强度区位商

续表

(三)出口流向

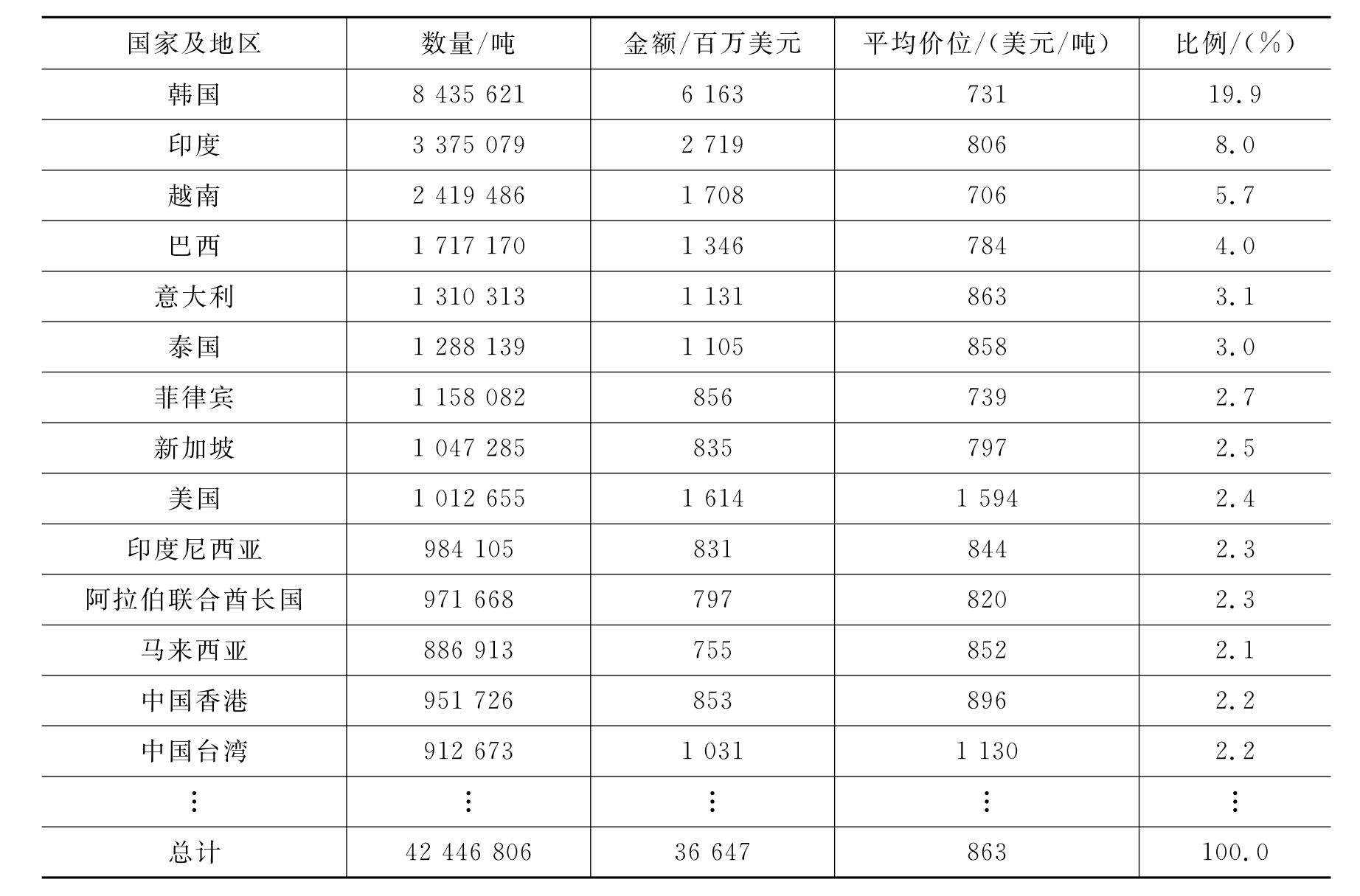

中国已经成为钢材出口的大国。1989年前,钢材出口为10万吨量级。1990年至2003年,钢材出口进入百万吨量级,年均400万吨。2004年至2010年,钢材出口跃升至千万吨量级,年均3800万吨。

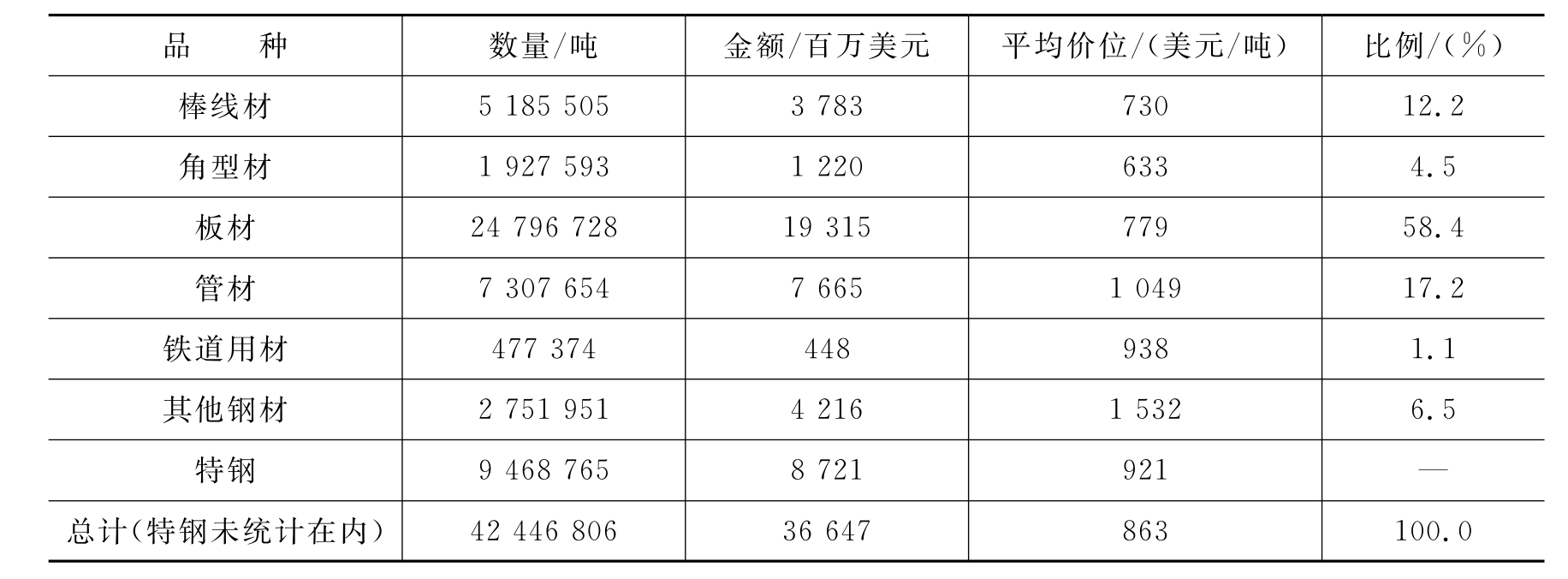

2010年,中国出口钢材4245万吨,平均价位为863美元/吨。

中国出口钢材主要流向(2010年)

出口钢材品种以板、管材为主,占75.6%。出口钢材主要来自江苏(18.1%),河北(17.6%),辽宁(13.3%)。山东、上海、天津各占7%左右。江苏、上海出口钢材价位较高,分别为911美元/吨和1002美元/吨,河北和辽宁的价位较低,分别为706美元/吨和709美元/吨。

中国出口钢材品种(2010年)

相比之下,中国进口钢材的价位较高。2010年共进口1643万吨钢材,平均价位为1222美元/吨,高出出口钢材平均价位41.6%。其中从德国进口的钢材价位尤高,达2517美元/吨。进口钢材主要来自日本(47.29%)、韩国(24.95%)和中国台湾(13.7%),共占85.94%。此外德国(2.91%)、哈萨克斯坦和俄罗斯共占5.6%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。